液压计量泵市场规模、份额和行业分析,按泵类型(液压隔膜泵、液压柱塞(活塞)泵等)、按压力(高达 10 巴、10–50 巴、50–100 巴、100–250 巴和 250 巴以上)、按最终用途行业(水和废水处理、化学品和石化产品、发电、食品和饮料)饮料等)和区域预测,2026-2034

液压计量泵市场未来展望

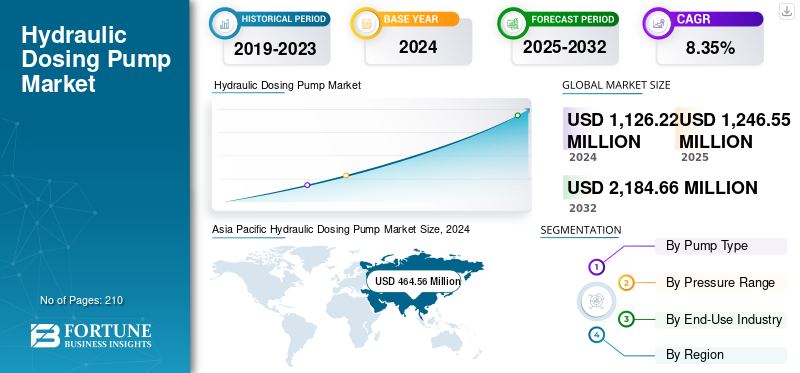

2025年,全球液压计量泵市场规模为12.5亿美元。预计该市场将从2026年的13.7亿美元增长到2034年的25.2亿美元,预测期内复合年增长率为7.94%。亚太地区主导液压计量泵市场,2025年市场份额为41.49%。

此外,由于政府对水和废水处理设施以及环境保护的投资不断增加,亚太地区占据了最大的市场收入份额,推动了公共基础设施项目中化学处理和流体管理对精确剂量解决方案的需求。

液压计量泵市场是指涉及为各个行业中的精确流体计量和化学注射而设计的泵的领域。这些泵利用液压将精确体积的流体(例如化学品或添加剂)输送到各种工艺中,包括水和废水处理、化学加工、制药、食品和饮料以及石油和天然气。市场增长是由不断增加的工业自动化、基础设施投资和严格的环境法规推动的,这些法规需要精确的化学品剂量来提高工艺效率、安全性和可持续性。

- 例如,2025 年 7 月,美国和墨西哥政府正式签署了一份谅解备忘录,以资助和加速废水处理项目。该协议承诺墨西哥提供 9300 万美元用于卫生基础设施升级,并承诺美国到 2027 年将南湾国际污水处理厂的处理能力从每天 25 加仑扩大到 5000 万加仑。预计此类投资将在未来几年推动对液压计量泵的需求。

IDEX 公司在液压计量泵市场中占有重要地位。该公司的突出地位得益于其知名品牌组合的支持,其中包括以其计量泵解决方案而闻名的米尔顿罗 (Milton Roy)。在水/废水处理以及化学加工需求增加等市场趋势的推动下,IDEX 利用其现有业务为各个行业提供服务。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

不断增加的废水处理和再利用投资促进市场增长

废水处理和再利用方面的投资不断增加,显着推动了液压计量泵市场的增长。城市化和工业化的不断发展导致对水质和污染控制的监管更加严格,从而推动了对高效化学品加药系统的需求。液压计量泵在废水处理中发挥着至关重要的作用,可精确注入化学物质以维持 pH 平衡、去除污染物并防止腐蚀。

- 例如,2024年4月,美国华盛顿金县宣布计划在未来十年投资100亿美元,用于升级废水基础设施、减少污染并增强抵御气候变化影响的能力。该计划包括更换水泵、抗震改造和下水道管道升级,并得到 EPA 1.94 亿美元贷款的支持。

污水处理厂等大型项目和 Namami Ganga 等举措凸显了全球对水管理的重视,刺激了对先进加药技术的稳定需求,特别是在亚太和欧洲等新兴市场。

化学和石化加工能力的增长推动市场增长

化学和石化加工能力的增长是液压计量泵市场的关键驱动力。扩大生产能力,特别是在印度等新兴经济体,正在增加对精确化学计量系统的需求,这对于优化反应、维护安全和控制环境影响至关重要。对新石化项目的投资和现有工厂的现代化改造增加了对可靠设备的需求液压用于管理侵蚀性和腐蚀性化学品的计量泵。此外,建筑、汽车和电子等不断增长的最终用途行业扩大了市场,因为这些行业严重依赖石化衍生产品。这种产能增长支撑着全球可持续工业扩张。

市场限制

智能电子计量泵的竞争限制了市场增长

来自智能电子计量泵的竞争对液压计量泵市场的增长构成了重大挑战。智能电子泵提供更高的精度、增强的自动化兼容性和实时监控,对寻求提高精度和过程控制的行业具有吸引力。它们的数字集成可实现远程操作和诊断,从而减少停机时间和维护成本。

尽管液压泵在处理高压和腐蚀性流体方面具有鲁棒性,但其相对复杂的维护和较低的自动化水平限制了它们的吸引力。随着各行业越来越多地采用工业4.0技术,智能电子计量泵的便利性和效率预计将阻碍液压计量泵市场的扩张。

市场机会

智能剂量和远程监控系统(物联网集成)创造机会

与物联网技术集成的智能计量和远程监控系统正在液压计量泵市场创造重大机遇。支持物联网的泵提供有关流量、压力和温度等参数的实时数据,使操作员能够远程监控和控制加药过程。这种远程访问提高了运营效率,减少了停机时间,并通过及早识别潜在故障来实现预测性维护。

- 2025 年 3 月,格兰富发布了 DDA SMART 数字计量泵,配备强大的变速步进电机,调节比高达 1:3000,可实现精确、连续的化学计量。它通过格兰富 GO 应用程序提供增强的安全性、易用性和远程管理。

此外,物联网集成可实现自动化,从而优化化学品的使用、减少浪费并提高准确性。这些进步与工业4.0趋势,使得智能计量技术对于注重可持续性和成本效益的行业变得越来越重要。

市场挑战

维护复杂性和油压依赖性带来了市场挑战

由于维护的复杂性和对油压的依赖,液压计量泵市场面临挑战。这些泵需要定期检查、润滑和更换隔膜和密封件等磨损部件,以确保准确计量并防止泄漏。由于潜在的泄漏和污染,对油液压的依赖增加了运营成本和环境风险。

维护需要专业技能和频繁的维修,从而增加了停机时间和总拥有成本。这些因素可能会阻碍市场增长,特别是在成本敏感和资源有限的地区。然而,泵设计的进步旨在减少维护需求并提高效率,从而缓解这些挑战。

液压计量泵市场趋势

转向液压隔膜设计正在成为一个主要趋势。

由于其增强的耐用性、精度以及处理高压和腐蚀性流体的能力,向液压隔膜泵设计的转变正在成为主要的市场趋势。这些泵可实现无泄漏运行并提高安全性,非常适合化学加工、水处理以及石油和天然气领域的高要求应用。在集成泄漏检测和脉动抑制等技术进步的推动下,全球液压隔膜泵市场正在稳步增长。

下载免费样品 了解更多关于本报告的信息。

关税对全球液压计量泵市场的影响

关税增加了进出口成本,从而对全球液压计量泵市场产生显着影响,从而影响供应链和产品定价。关税和配额等贸易限制可能导致制造费用增加,而这些费用通常会转嫁给最终用户,从而可能减少需求。对于严重依赖进口原材料或成品计量泵的国家来说,这种影响尤其显着。此外,关税引起的供应链延误可能会导致项目推迟和运营成本增加。然而,制造商正在通过优化本地生产和多样化供应来源来适应,以减轻关税影响并支持全球液压计量泵市场的增长。

细分分析

按泵类型

液压隔膜泵因其低维护应用而引领了细分市场的增长

根据泵类型,市场分为液压隔膜泵、液压柱塞(活塞)泵等。

到 2026 年,液压隔膜泵细分市场将占据 64.23% 的市场份额。液压隔膜泵凭借其处理腐蚀性和磨蚀性流体的卓越能力以及无泄漏、无脉动运行而占据市场主导地位。它们的耐用性、安全特性、低维护成本以及与自动化的兼容性使其成为水处理、化学加工和制药的理想选择,占液压计量的近一半泵市场。

- 2024年7月,艾力普成功交付五台高效工艺隔膜泵,机械效率高,节能性能显着优于传统离心泵。

与此同时,液压柱塞泵正在经历显着增长,其复合年增长率为 7.80%,这得益于其高压能力、精确的流量控制以及对石油天然气和石化等重型工业应用的适用性,在这些应用中,高效率和稳健性至关重要。这两种泵类型都能满足不同的工业计量需求。

按压力范围

50–100 棒材段因其处理高精度和可靠性的能力而主导市场

根据压力范围,市场分为 10 bar 以下、10-50 bar、50-100 bar、100-250 bar 和 250 bar 以上。

由于 50-100 bar 细分市场适合水处理、石油和天然气以及化学加工等行业的中高压化学计量应用,预计到 2026 年将引领市场,占全球市场的 32.85%。它们能够以高精度和可靠性处理粘性、腐蚀性流体,这使其成为要求严苛环境的首选。

此外,相反,在不断扩大的水和废水处理基础设施以及不断提高的工业自动化的推动下,10-50 bar 范围内的泵正在出现显着增长,特别是在新兴经济体。这些范围广泛的泵为中等压力计量需求提供了经济高效的解决方案,同时提高了运行效率,推动了它们在全球范围内的日益普及。

按最终用途行业

了解我们的报告如何帮助优化您的业务, 与分析师交流

水务及污水处理板块受政策利好引领市场

根据最终用途行业,市场分为水和废水处理、化学品和石化产品、发电、食品和饮料等。

由于严格的环境法规要求精确的化学剂量以去除污染物、控制 pH 值和防止腐蚀,水和废水处理领域预计到 2026 年将占据 39.42% 的市场份额。对大规模处理基础设施的投资,特别是在亚太、欧洲和美国等地区,进一步推动了市场需求。

化学品和石化产品是一个显着的增长领域,其推动因素包括加工能力的扩大、最终用途行业的发展以及对安全和过程效率的准确计量的日益依赖。化工行业对处理腐蚀性和危险液体的持续需求也增加了对可靠液压计量泵的需求,支持市场的稳定扩张。

液压计量泵市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

[确定S3wltIDR]

2025年亚太市场规模为5.2亿美元,占全球行业的41.49%,预计2026年将达到5.7亿美元。中国、印度、东南亚等国家工业化和城市化快速发展,导致水处理、化学加工、化工等行业对加药泵的需求增加。药品。日本市场预计到2026年将达到0.7亿美元,中国市场预计到2026年将达到1.4亿美元,印度市场预计到2026年将达到1.8亿美元。

欧洲

2025年,欧洲创造了2.9亿美元,占全球市场收入的23.44%,预计到2026年将增长至3.2亿美元。由于对水质、环境法规和市政基础设施投资的日益关注,水和废水处理行业的需求不断增长。英国市场预计到2026年将达到0.5亿美元,德国市场预计到2026年将达到0.7亿美元。

北美

北美在全球市场中保持着强劲的地位,2025年达到2.6亿美元,占20.92%的份额,预计2026年将达到2.9亿美元,这主要得益于水和废水处理行业的强劲需求,严格的环境法规以及消毒、pH调节和污泥脱水过程中对精确化学剂量的需求的推动。预计到2026年美国市场将达到2.4亿美元。

拉美

2025年,拉丁美洲占全球市场的5.79%,估值为0.7亿美元,预计2026年将达到0.8亿美元。由于巴西、墨西哥和阿根廷等国严重缺水和污染问题,人们对水处理和废水管理的日益关注,推动了拉丁美洲液压计量泵市场的发展。

中东和非洲

2025年,中东和非洲市场规模为1亿美元,占全球市场的8.37%,预计2026年将增长至1.1亿美元。由于沙特阿拉伯、阿联酋和南非等国家严重缺水,水处理基础设施投资不断增加,这增加了海水淡化厂和污水处理厂对精确化学加药系统的需求。

竞争格局

主要行业参与者

主要参与者的战略合作和活动推动市场份额

竞争格局较为分散,主要竞争者包括格兰富控股公司、ProMinent GmbH、Dover Corporation、IDEX Corporation、Nikkiso Co., Ltd.等。例如,2025年12月,AxFlow与格兰富宣布战略合作,使AxFlow成为格兰富计量泵在欧洲的官方经销商。此次合作利用 AxFlow 的行业专业知识来增强格兰富高性能计量泵解决方案的可用性和支持。预计此类发展将在预测期内促进市场增长。

主要液压计量泵市场公司名单分析

- 格兰富控股(丹麦)

- 突出有限公司(德国)

- 多佛公司(美国)

- IDEX公司(美国)

- 日机装株式会社(日本)

- 米尔顿罗(英格索兰)(美国)

- SPX 流量(美国)

- LEWA 有限公司(德国)

- 沃森马洛流体技术(英国)

- 弗尔德国际(荷兰)

- 磐城工业株式会社(日本)

- Seko S.p.A.(意大利)

- ViscoTec Pumpen- und Dosiertechnik(德国)

- 威尔顿(美国)

- 好什泵(中国)

主要行业发展

- 2024年12月,IDEX中国推出PulsaMax 8480系列,一款符合API675标准的水力平衡、无泄漏隔膜计量泵。它专为精确计量和持久可靠性而设计,服务于炼油厂、石油和天然气、石化、制药和水处理等行业。

- 2024年11月, Netzsch 推出了 PERIPRO 蠕动管泵,该泵专为要求苛刻的计量任务而设计,特别是在废水处理中。它提供密封操作以防止泄漏,具有早期泄漏传感器,只需一个磨损部件(管),维护成本低,并且无需电子设备即可运行,从而减少了停机时间和成本。它还适合化学和食品行业以及最终用途行业。

- 2024年9月, Pulsafeeder 推出了 NextStep 计量泵,它提供高分辨率、数字控制计量,调节比为 3,333:1,确保精确、近乎恒定的化学流量并减少脉动。这些泵具有多种操作模式、远程通信选项 (Modbus/RS-485) 以及处理挑战性流体的可靠性,并提供五年隔膜保修和随附的安装配件。

- 2024年7月,米顿罗推出Primeroyal Q系列计量泵。这些泵旨在为各种工业最终用途行业提供更高的精度和可靠性,代表着计量泵压力范围的重大进步,可以满足不断变化的客户需求。

- 2024年5月, Roto Pumps 推出了 Roto 腐蚀性化学 (AC) 计量泵,专为精确、稳定和非脉动的化学计量而设计。它们提供高计量精度 (+/-1%)、可处理高达 24 bar 的压力、管理夹带固体、耐腐蚀和自吸,可优化要求严格的工业最终用途行业的运行效率。

报告范围

全球液压计量泵市场报告提供了对市场的详细洞察。它重点关注关键方面,例如液压计量泵市场的领先公司。此外,该报告还提供了区域见解以及全球市场趋势和压力范围,并重点介绍了关键行业发展。除了上述因素外,该报告还涵盖了近年来导致市场增长和衰退的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.94% |

|

单元 |

价值(十亿美元) |

|

分割 |

按泵类型

|

|

按压力范围

|

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 12.5 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 7.94%。

预计工业领域将在预测期内引领市场。

2025年亚太地区市场规模为5.2亿美元。

增加废水处理和再利用投资以促进市场增长。

市场上的一些顶级参与者包括格兰富控股公司、ProMinent GmbH、Dover Corporation、IDEX Corporation、Nikkiso Co., Ltd. 等。

预计到2034年全球市场规模将达到25.2亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道