液压修井机市场规模、份额和行业分析,按服务(修井和带压作业)、容量(150吨以下、151-200吨和200吨以上)、安装方式(撬装式和拖车式)、应用(陆上和海上)以及区域预测,2026-2034年

液压修井机市场规模

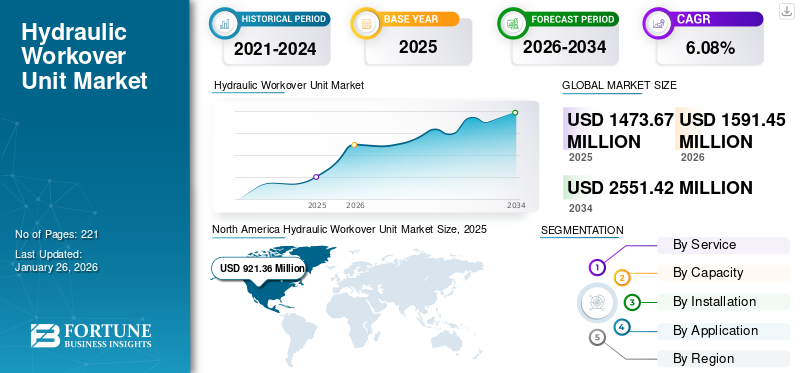

2025年,全球液压修井机市场规模为14.7367亿美元,预计将从2026年的15.9145亿美元增长到2034年的25.5142亿美元,预测期内复合年增长率为6.08%。北美在液压修井机市场占据主导地位,2025年市场份额为62.52%。

液压修井机 (HWU) 是石油和天然气行业中用于维护、修理和干预石油和天然气井的专业技术。它涉及使用这些单元和设备来进入井眼、执行各种井下作业并优化油井性能,而无需钻新井。液压修井作业可包括拔管和下管、更换设备、清理井、增产以及解决井完整性问题等任务。它是一种经济有效且灵活的方法,可延长油井的生产寿命并最大限度地提高碳氢化合物采收率。

由于石油和天然气行业的混乱,COVID-19 对市场的影响非常显着。然而,自那时以来,情况可能已经发生了变化。疫情导致石油和天然气需求减少,导致钻井和油井维护活动减少。例如,根据美国能源情报署的数据,2019年12月至2020年5月期间,北达科他州原油产量从平均每天150万桶下降至90万桶,降幅超过615,000桶/日(41.6%)。如果生产商仅仅停止新井并让现有油井的产量自然下降,那么产量的下降幅度会更大。

下载免费样品 了解更多关于本报告的信息。

液压修井机市场趋势

加大对棕地的关注以推动市场增长

成熟油气田的产量已超过峰值。这些油田拥有全球原油产量的很大一部分。随着提高采收率(EOR)等技术手段的先进和改进,成熟油田的产量显着增加。提高成熟油田的采收率需要通过扩大油井并提高产量井干预和工作。随着石油储量下降,公司越来越注重开发获取成熟油井剩余储量所需的设备。主要重点是改善康复和延长寿命。然而,由于上部设施受限而导致水切口增加、流量控制问题增多、运营成本上升以及设施成熟导致的完整性问题,导致棕地在运营和经济上都不切实际。修井服务需求的不断增长预计将推动预测期内的市场增长。

下载免费样品 了解更多关于本报告的信息。

液压修井机市场增长因素

海上石油和天然气开发的巨额投资推动 HWU 市场

对海上石油和天然气开发的巨额投资推动液压修井机市场的增长。最近,人们更加关注减少建筑业等多个行业的能源消耗。住宅和商业领域的供暖消耗大量能源。例如,在第 25 届特别会议上th2022 年 8 月,西班牙议会批准了一项包含鼓励能源效率和节约行动的法律。此外,俄罗斯和乌克兰危机使法国政府的重点转向减少能源消耗。

目标是到 2024 年将能源消耗减少 10%。为了实现这一目标,正在制定企业和工作组织能源节制计划以及企业良好做法指南。法国总理还呼吁所有公司在 2022 年 9 月制定能源效率计划。这些措施或法律可能有助于刺激对修井机组节能供暖解决方案的需求。这些装置通常用作大型商业和住宅基础设施中的供暖系统。这些装置有可能通过利用较低的水温来维持首选温度,从而节省能源。

制约因素

越来越注重推广清洁能源解决方案以阻碍市场增长

许多国家越来越关注减少碳足迹和对化石燃料的依赖。在全球可再生能源投资之后,石油和天然气行业有显着增长的潜力。中国、欧洲和美国是可再生能源投资的三大市场。根据中东和北非地区太阳能报告,全球计划投产高达 37,000 兆瓦的新太阳能、风能和水力发电项目。太阳能项目将具体采购约12000-15000 MW。 IEA预计,2022年全球能源投资将增长8%以上,达到2.4万亿美元,远高于新冠疫情前的水平。能源行业各个领域的投资都在增加。尽管如此,近年来最大的推动力来自能源部门,特别是可再生能源和电网以及最终使用效率支出的增加。可再生能源发电比例的不断增加可能会阻碍对石油和天然气的大量投资。此外,减少碳排放的需要也推动了人们对可再生能源,全球范围内都给予政府奖励。此外,可再生能源在发电方面的需求不断增长,带来巨大效益,可能会导致传统燃料的高度接受。

液压修井机市场细分分析

按服务分析

修井业务由于其在提供优化活动和更好性能方面的应用而占据主导地位

根据服务,市场分为修井和不压井市场。

预计修井机领域将主导液压修井机市场,到2026年将达到111539万美元,占全球市场份额的70.09%。修井领域主导了市场,因为市场重点是使用液压修井装置对油气井进行干预。该细分市场涉及将油管(有时是将套管)从井眼中拉出,以接触井下设备或执行维护、修理和优化活动。

另一方面,市场的带压作业部分侧重于使用带压作业装置进行油井干预。带压作业是一种在压力下对油井进行作业的技术,无需压井或从井眼中拆除油管。它对于解决活井或高压条件下的井特别有价值。

按产能分析

200吨以上细分市场因可承载各种部件的重量而引领市场

根据容量,市场分为150吨以下、151-200吨、200吨以上。

预计2026年200吨以上细分市场产能将达到9.0726亿美元,占全球市场份额的57.01%。该能力包括将重型部件和设备吊入和吊出井。特别优选200吨以上的容量,因为这确保这些单元能够承受干预措施、封隔泵和其他工具中使用的各种部件的重量。无论是浅井还是深井,200吨级的海上或陆上作业都可以满足这一要求。

150-200 吨细分市场占有重要的市场份额,它指的是设计用于处理该重量范围内负载的特定类别或范围的设备。

150吨以下的部分这些设备专门用于执行井眼清洁、打捞、侧钻等任务。该部分在市场上也占有很大份额

了解我们的报告如何帮助优化您的业务, 与分析师交流

按安装分析

撬装部分由于可以组装为模块化单元而具有多种优点,因此占据了主要份额

安装部分有两种类型:撬装式和拖车式。

撬装部分占据了全球液压修井机市场的大部分份额,因为撬装作为模块化单元组装具有巨大的优势,因此撬装工艺设备可以在需要时更轻松地拆卸和重新组装。比直接构建方法更容易安装。撬装设备被移动到所需位置并连接到现有机械,通常采用单点过程连接。橇装系统为工业设备提供额外的安全、支持和保护,通常包括复杂的管道、敏感阀门和其他有价值的组件。撬装式安装对于陆上和海上船舶来说是有利的,因为撬装安装的需求更大。撬装细分市场占全球市场份额的55.93%。

拖车安装部分在行业中也拥有良好的市场价值,它是指安装在拖车上以实现移动性和运输便利性的特定类别的设备。

按应用分析

陆上细分市场占据主要份额,因为它可以轻松安装且比海上安装便宜

根据应用,市场分为陆上和海上。

随着石油和天然气行业面临越来越多的要求,以澄清能源转型对其运营和商业模式的影响及其对减少温室气体(GHG)排放的贡献,陆上细分市场正在主导市场。海上部分也占有重要份额,它是指为石油和天然气作业而设计和优化的特定类别的装置。

区域见解

按地区划分,我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的市场进行了研究和分析。

North America Hydraulic Workover Unit Market Size, 2025 (USD million)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美占全球市场的62.52%,估值为92136万美元,预计2026年将达到100859万美元。由于北美石油和天然气产量增加,预计在预测期内对原材料的需求将增加。北美正在开发的使用液压工作装置的新油气田数量。对二叠纪棕地项目和钻探活动的日益关注导致稳定增长,但速度比以前慢。预计到2026年美国市场将达到6.962亿美元。

中东和非洲

中东和非洲是第二大市场拓展地区。 2025年中东非洲市场规模达到2.9137亿美元,占市场总收入的19.77%,预计2026年将达到3.0545亿美元。沙特、阿联酋、阿曼将继续加大钻采力度,重点开发沙特、阿联酋天然气资产。能源转型和二氧化碳捕集也越来越受到这三个国家的关注。世界石油公司预计区域钻探量将增长 16.8%。 2022 年,该地区石油产量增长 10.8%,达到 27,465 MMbpd。不断发展的石油工业和钻探活动正在推动市场。

亚太地区

在亚太地区,新兴的勘探活动促进了显着增长。 2025年亚太市场价值为1.2796亿美元,占全球收入的8.68%,预计2026年将达到1.3764亿美元。老牌石油和天然气公司的存在通过其服务影响整个市场。预计到2026年,日本市场将达到1985万美元。到2026年,中国市场预计将达到7763万美元,而印度市场预计将在同年达到2226万美元。

欧洲

2025年欧洲市场规模为7325万美元,占全球市场份额的4.97%,预计2026年将达到7737万美元。

拉美

在拉丁美洲,由于海上勘探活动和项目开发,市场需求量很大。 2025年,拉丁美洲市场规模为5974万美元,占全球需求的4.05%,预计2026年将增长至6240万美元。

主要行业参与者

哈利伯顿凭借高行业需求和广泛的产品组合占据市场主导地位

全球市场高度整合,只有少数企业向各国提供液压修井机。此外,哈里伯顿在液压修井机市场上占据主导地位,占据了一半的市场份额。然而,全球还有许多其他参与者积极运营,以满足整个行业对液压修井机的需求。

顶级液压修井机公司名单:

- 哈里伯顿(英国。)

- 优质能源服务(荷兰)

- 乔尼控股(尼日利亚)

- EEST能源服务有限公司(泰国)

- VELESTO 能源有限公司(马来西亚)

- Noble GA 工程与服务(马来西亚)

- 加拿大能源设备制造 FZE(阿拉伯联合酋长国)

- ENEXD 集团(迪拜)

- WellGear(荷兰)

- 汉达能源有限公司(马来西亚)

- 高北极能源服务(加拿大)

- 卡德能源服务公司(美国)

主要行业发展:

- 2023 年 7 月 -全球领先的离岸承包商和服务提供商 EEST Energy Services(泰国)自豪地宣布,根据 T7 马来西亚 Global Berhad 的 IWS 合同,该公司已获得马来西亚 Hibiscus Petroleum Berhad 价值 900 万美元的合同。该合同包括利用创新的 EEST-502 混合液压转换装置提供油井修整/更换以及油井堵塞和报废服务。

- 2022 年 9 月 -Helix Energy Solutions Group 表示,其已签订一项为期两年的油井干预租约和服务延期协议。经协商的延期计划将于 2024 年 12 月结束,并直接遵循 Helix 与巴西国家石油公司签订的当前合同。

- 2022 年 2 月 –瓦莱斯托能源公司与埃克森美孚公司签署合同,获得在马来西亚提供液压修井机和其他服务。

- 2021 年 7 月 -挪威能源公司 ASA 宣布,Noble Sam Turner 钻探项目于 2021 年春季开始了油井作业和维护活动,并完成了三口油井作业,在钻探项目第二季度实现了近 2000 桶/日的积极运营业绩。 HWU 的使用对该活动的成功做出了重大贡献。

- 2021 年 4 月 – 油田服务Archer 公司最近签署了一份要约书,购买 Deepwell 100% 的股份,Deepwell 是一家专注于机械电缆和套管测井服务的挪威修井公司。

报告范围

研究和商业情报报告提供了对市场的深入分析。它还提供了有关多个地区采用液压修井机的详细信息。有关市场趋势、驱动因素、机遇、威胁和限制的信息可以进一步帮助利益相关者获得对市场的宝贵见解。该报告通过介绍市场中主要参与者的信息及其策略,提供了详细的竞争格局。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.08% |

|

单元 |

价值(百万美元) |

|

分割 |

按服务

按容量分类

按安装方式

按申请

按地区

|

常见问题

《财富商业洞察》的一项研究表明,2025 年全球液压修井机市场价值为 14.7367 亿美元。

预计全球市场在预测期内将以 6.08% 的复合年增长率增长。

2025年北美市场规模为9.2136亿美元。

从应用来看,陆上市场在全球市场中占据主导地位。

预计到2034年,全球市场规模将达到25.5142亿美元。

海上勘探的增加推动了市场的增长。

哈里伯顿 (Halliburton)、Well Gear Group 和 Joey Holdings 是活跃在市场上的一些顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 221

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。