次氯酸市场规模、份额和行业分析,按应用(医疗保健和伤口/皮肤护理、食品加工和农业、水处理、家庭和机构清洁、工业和商业卫生等)以及区域预测,2026-2034 年

次氯酸市场规模及未来展望

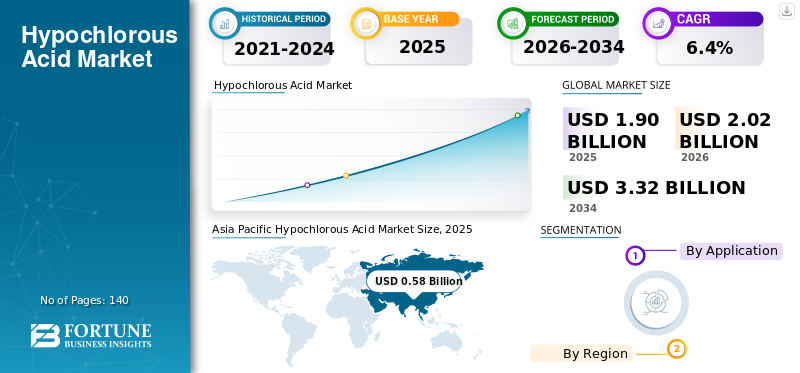

2025年,全球次氯酸市场规模为19亿美元。预计该市场将从2026年的20.2亿美元增长到2034年的33.2亿美元,预测期内复合年增长率为6.4%。亚太地区主导全球次氯酸市场,2025年市场份额为30.53%。

次氯酸 (HOCI) 是一种活性氯物质,可以通过盐水的电化学活化在现场生产,也可以制成稳定的包装溶液。在医疗保健应用中,通常引用的 HOCl 溶液的氧化可滴定氯含量约为 100-200 ppm; WHO 审查认可市售浓度,例如 0.05%(针对受伤皮肤)和 0.1%(针对完整皮肤),并且还参考了美国批准的浓度伤口护理100-200 ppm 范围内的溶液。在食品加工中,美国 FDA 对 FCN 1811 的环境评估描述了使用电解产生的 HOCl 作为抗菌干预措施,在多种食品类别中游离有效氯 (FAC) 的含量最高为 60 ppm。

此外,该市场由几家主要参与者主导,包括处于前沿的 Energics Corporation、PathoSans、CleanSmart、Sonoma Pharmaceuticals 和 Force of Nature。广泛的产品组合、创新产品的发布以及强大的地域扩张支撑了这些公司在全球市场的主导地位。

下载免费样品 了解更多关于本报告的信息。

次氯酸市场要点

- 2025 年市场规模:19 亿美元

- 2026 年市场规模:20.2 亿美元

- 2034 年预测市场规模:33.2 亿美元

- 复合年增长率:2026-2034 年 6.40%

- 到 2025 年,亚太地区将占据次氯酸市场的 30.53% 份额。

- 2025 年,医疗保健和伤口/皮肤护理领域占据最大的市场份额。

- 到2025年,食品加工和农业领域将占据相当大的市场份额。

亚太地区

2025 年,亚太地区以 5.8 亿美元的价值引领市场。

北美

预计到 2026 年北美将达到 7.8 亿美元。

欧洲

预计到 2026 年,欧洲将达到 4.7 亿美元,复合年增长率为 5.4%。

我们

预计到 2026 年,市场规模将达到 6.7 亿美元。

日本

预计到2026年市场规模将达到1.3亿美元。

阅读更多

次氯酸市场趋势

现场生成和化学品最小化卫生计划将成为新的市场趋势

一个重要的趋势是实施现场次氯酸生成系统,该系统使用盐和水(带电)直接在使用点生产即用型消毒剂。这种方法最大限度地减少了散装氧化剂的处理和储存,并确保食品加工设施、零售食品环境和大型机构的持续供应。美国食品和药物管理局 (FDA) 食品接触通知 (FCN) 1811 环境评估明确描述了加工厂、餐馆和杂货店内现场电解发电的使用和预期的抗菌应用,例如水处理。

在操作上,现场生产有助于实施即用卫生计划,使次氯酸能够根据需要生产并通过喷雾、泡沫或洗涤水回路施用。这种方法增强了现场物流并最大限度地减少了与化学品交付相关的停机时间。在高通量环境中,经济因素通常受到消耗水量(例如洗涤水和漂洗水)的影响,而不是每升单价的影响。因此,保持可靠的浓度/ORP 控制并遵守维护实践对于确保一致的有效性至关重要。

[AolEUZXPd]

市场动态

市场驱动因素

将次氯酸融入医疗保健实践以推动市场增长

将次氯酸融入伤口和伤口的医疗保健实践中皮肤护理其作为组织相容性防腐剂的作用是其基础。这一框架具有临床意义,因为功效和耐受性之间的权衡始终是伤口处理的核心。在常规临床实践中,医疗保健专业人员和患者需要不加剧疼痛、干燥或刺激的抗菌控制,因为此类副作用会降低依从性,特别是当必须长时间重复清洁程序时。

次氯酸经常在市场上销售并以低浓度水性制剂的形式用于皮肤和伤口清洁。它与活体组织的兼容性有助于在患者舒适度和重复应用能力至关重要的方案中与更具腐蚀性的氧化剂或酒精类药物一起使用,或作为其替代品。因此,在优先考虑频繁清洁和微生物负荷控制的情况下,例如慢性伤口的管理、术后皮肤护理和敏感皮肤区域,它的采用通常会加速。

市场限制

与稳定性和保质期相关的限制限制了市场增长

由于 HOCl 固有的化学反应性和分解途径,与稳定性和保质期相关的限制限制了 HOCl 的包装使用,而暴露于光、热、金属、杂质和 pH 值变化会加速分解途径。随着浓度的变化,产品可能不再满足特定的性能要求,特别是在需要一致功效的医疗保健、食品接触和机构应用中。这种敏感性要求供应商对配方、水质和储存条件进行严格控制,通常会导致地理分布受限、回报增加以及客户转向现场发电。制造商面临更高的包装和验证成本,需要不透明或防紫外线容器、低反应性材料以及全面的测试,以确保整个分销过程中的保质期和性能。这些要求导致成本上升、产品上市时间延迟,并阻碍了价格敏感市场的采用,因为消费者更喜欢具有成本效益的更稳定的消毒剂。

市场机会

扩展合规的现场 HOCI 生成系统以创造利润丰厚的机会

扩展合规的现场次氯酸生成系统(通常是利用盐、水和电的电解水装置),使设施能够“及时”生产大量消毒剂。此功能对于高通量操作尤其有利,例如食品加工厂、商业厨房、医院和需要频繁、可重复卫生循环的大型公共场所。由于化学物质是在使用时产生的,因此用户可以减少对包装化学品交付的依赖,减少储存和危险处理要求,并防止与保质期相关的产品降解。此外,此类系统通过自动化控制促进浓度和剂量的标准化。

由于这些系统在设施内的多条清洗线或不同地点实施,并且符合当地合规标准,例如设备验证、监控日志和操作员标准操作程序 (SOP),因此经济效益往往变得更加明显。这些好处包括降低每升溶液的成本、减少物流和包装费用、减少因缺货而导致的停机时间以及更可预测的支出。总的来说,与持续购买即用型消毒剂来满足大量卫生需求相比,这些优势可以降低总拥有成本。

市场挑战

声称复杂性和分散的标准挑战市场增长

次氯酸市场面临着与声明混淆相关的挑战,例如次氯酸与次氯酸盐和其他氯物质的比较,以及跨地区标准分散的问题,包括杀菌剂、化妆品、医疗器械和消毒剂框架。这些问题可能会使产品定位、文档和客户教育变得复杂,特别是在多区域商业化的背景下。

在操作上,现场发电装置需要维护、监控(例如浓度和 ORP)和员工培训,以确保持续的有效性和法规遵从性。在受监管的环境中,与传统购买的化学品相比,记录操作控制和验证性能的义务可能会增加总体计划工作量。

细分分析

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

医疗保健和伤口/皮肤护理领域占主导地位,因为次氯酸主要用于伤口和皮肤消毒

从应用来看,市场分为医疗保健和伤口/皮肤护理、食品加工和农业、水处理、家庭和机构清洁、工业和商业卫生等。

医疗保健和伤口/皮肤护理领域引领次氯酸市场份额。由于质量保证措施、监管考虑以及诊所之间的渠道多元化,医疗保健行业内的使用应用程序通常需要更高的混合定价,药房和品牌消费品。 HOCl 主要用于伤口和皮肤消毒,温和的组织相容性被认为是必不可少的,从而支持了对高利润产品形式不断增长的需求。此外,预计该细分市场在研究期间将以 6.6% 的年复合增长率扩张。

家庭和机构清洁行业正在经历巨大的市场增长。在家庭和机构环境中,对低气味、低残留消毒喷雾剂和表面消毒剂的兴趣增加了对次氯酸的需求。这种增长通常与产品可用性、零售渗透率和监管要求(如适用)相关,并且在住宅、教育机构、工作场所和公共设施中保持一致。此外,预计该细分市场在研究期间将以 5.8% 的年复合增长率扩张。

食品加工和农业部门由于在各个类别的洗涤和工艺水系统(包括冰)中的使用而占有相当大的市场份额。关于电解生成次氯酸(例如 FDA FCN 1811)的监管明确性有利于其在高通量环境中的采用,在这些环境中,物流简化和残留物考虑至关重要。

次氯酸市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Hypochlorous Acid Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2024年,亚太地区以5.4亿美元的市场份额位居第一,并于2025年以5.8亿美元继续保持领先地位。该地区受益于广泛的食品加工能力、严格的设施卫生要求以及消费者对护肤喷雾和温和抗菌剂日益增长的兴趣。此外,温和抗菌定位的消费者皮肤护理和个人护理喷雾/喷雾的增长推动了区域次氯酸市场的增长。

中国次氯酸市场

预计2026年中国市场规模约为2.4亿美元,约占全球收入的11.8%。巨大的食品加工能力和设施卫生的必要性推动了对中国的需求,这是大批量现场生产模式的基础。此外,出口导向的卫生和合规标准鼓励在食品处理中使用经过验证的抗菌干预措施。

了解我们的报告如何帮助优化您的业务, 与分析师交流

日本次氯酸市场

预计2026年日本市场规模约为1.3亿美元,约占全球收入的6.5%。

印度次氯酸市场

2026年印度市场预计约为0.9亿美元,约占全球收入的4.3%。

欧洲

预计欧洲市场在未来几年将出现大幅增长。在预测期内,欧洲地区预计将以 5.4% 的速度增长,到 2026 年估值将达到 4.7 亿美元。欧洲主要受到医疗保健需求的影响,特别是伤口和皮肤护理领域,以及自有品牌日益突出的影响化妆品和工业卫生领域。当次氯酸被归类为医疗产品或杀菌产品时,合规途径和标签要求在制定商业化策略中发挥着至关重要的作用。

英国次氯酸市场

2026 年英国市场预计约为 0.9 亿美元,约占全球收入的 4.3%。

德国次氯酸市场

2026年德国市场规模预计约为0.9亿美元,约占全球收入的4.7%。

北美

到 2026 年,北美次氯酸市场预计将达到 7.8 亿美元。该地区是一个高价值行业,其基础是成熟的伤口护理和消费者皮肤护理渠道、规模庞大的机构清洁基础设施以及广泛使用 EPA 注册的硬表面消毒剂。美国环境保护局 (EPA) 提供有关表面消毒产品监管和注册的指南,从而为带有抗菌声明的产品制定市场准入。

美国次氯酸市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计2026年美国市场规模约为6.7亿美元,约占全球销售额的33.5%。

拉丁美洲、中东和非洲

在预测期内,预计拉丁美洲以及中东和非洲地区的市场将出现适度增长。预计到 2026 年,拉丁美洲市场将达到 0.8 亿美元。拉丁美洲、中东和非洲是相对较小的市场,但随着机构卫生采用的增加、食品出口卫生要求变得更加严格以及消费者 HOCl 产品可用性逐渐扩大,预计该市场将增长。

GCC次氯酸市场

2026年海湾合作委员会市场规模预计为0.3亿美元,约占全球收入的1.6%。

竞争格局

主要行业参与者

法规遵从性、稳定性工程和现场系统部署能力是核心优势

该市场包括专门从事稳定次氯酸溶液医疗保健应用的制造商,以及食品和设施行业现场生成系统的提供商。 Sonoma Pharmaceuticals 等制造商强调他们专注于用于伤口和皮肤相关应用的稳定次氯酸产品。现场系统提供商强调在使用时从盐和水中连续生产次氯酸。 Energics 公司、PathoSans、CleanSmart、索诺玛药品、Force of Nature 和 Force of Nature 是市场的主要参与者。

报告中介绍的主要次氯酸公司名单

- Energogenics公司(我们。)

- 清洁智能(我们。)

- 自然之力(我们。)

- PathoSans(我们。)

- Aquaox 解决方案(我们。)

- EWCO(美国)

- EcoloxTech(美国)

- 水处理系统(英国)

- Briotech / Brio Global(美国)

- 索诺玛制药公司(美国)

主要行业发展

- 2024 年 1 月:Sonoma Pharmaceuticals 宣布在美国非处方药市场推出使用稳定次氯酸的 Lumacyn Clarifying Mist,这表明产品将继续扩展到消费者护肤品领域。

- 2020 年 12 月:Briotech 宣布扩大生产规模,并搬迁至 82,000 平方英尺的工厂,以扩大次氯酸生产和装瓶能力,理由是需求增加和全球部署规模增加。

报告范围

全球次氯酸市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购的信息。市场研究报告还包括详细的竞争格局、市场份额和主要运营商的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.4% |

|

单元 |

价值(十亿美元) 数量(千吨) |

|

分割 |

按应用和地区 |

|

按申请 |

· 医疗保健和伤口/皮肤护理 · 食品加工与农业 · 水处理 · 工商业卫生 · 家庭和机构清洁 · 其他的 |

|

按地区 |

· 北美(按应用程序和国家/地区) o 美国(按申请) o 加拿大(按申请) · 欧洲(按应用和国家/次区域) o 德国(按申请) o 英国(按申请) o 法国(按申请) o 意大利(按申请) o 欧洲其他地区(按申请) · 亚太地区(按应用和国家/次区域) o 中国(按申请) o 日本(按申请) o 印度(按申请) o 韩国(按申请) o 亚太地区其他地区(按申请) · 拉丁美洲(按应用和国家/次区域) o 巴西(按申请) o 墨西哥(按申请) o 拉丁美洲其他地区(按申请) · 中东和非洲(按应用和国家/次区域) o GCC(按申请) o 南非(按申请) o 中东和非洲其他地区(按申请) |

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 19 亿美元,预计到 2034 年将达到 33.2 亿美元。

该市场的复合年增长率为 6.4%,预计在 2026 年至 2034 年的预测期内将呈现稳定增长。

2025 年,医疗保健和伤口/皮肤护理应用领域处于领先地位。

2025 年,亚太地区占据最高市场份额。

食品接触和公共餐饮场所的监管途径正在扩大,以满足日益增长的卫生需求并加速次氯酸的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140