车载人工智能助手市场规模、份额和行业分析,按技术类型(语音识别助手、基于自然语言处理的助手、基于人工智能的个性化系统和混合人工智能助手)、按车辆类型(乘用车和商用车)、按集成程度(嵌入式人工智能助手、基于云的人工智能助手)、按应用(信息娱乐和媒体控制、导航和交通辅助、车辆控制、驾驶员辅助和安全警报以及个性化)和用户分析),按销售渠道(OEM 和售后市场)以及区域预测,2026-2034 年

车载AI助手市场规模及未来展望

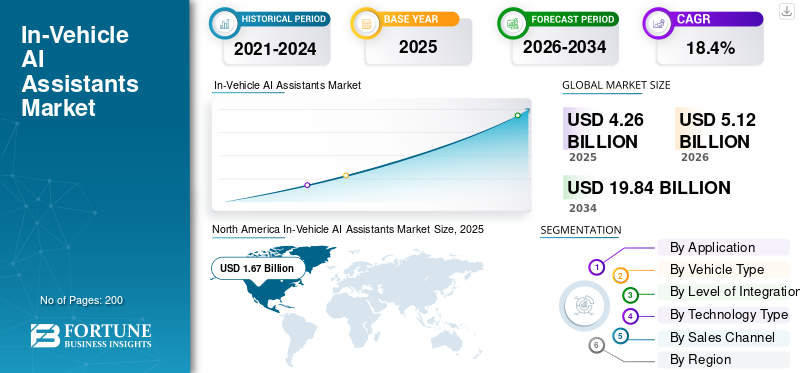

2025年车载人工智能助手市场规模为42.6亿美元。预计该市场将从2026年的51.2亿美元增长到2034年的198.4亿美元,预测期内复合年增长率为18.4%。北美在车载人工智能助手市场占据主导地位,2025 年市场份额为 39.2%。

车载人工智能助手是集成到联网车辆中的人工智能驱动的数字系统,通过语音识别、自然语言处理和实时数据处理实现语音交互、导航、信息娱乐控制和驾驶员辅助。市场增长的推动因素包括对联网车辆的需求不断增长、人工智能语音助手的日益普及、人工智能技术的进步自动驾驶汽车和 ADAS,以及对增强车内用户体验和安全功能日益增长的需求。

该市场的主要参与者包括 Amazon.com, Inc.、Google LLC、Microsoft Corporation、Cerence Inc.、SoundHound AI, Inc. 和 Apple Inc.,通过人工智能驱动的语音助手、高级语音识别、基于云的集成和增强的车载用户体验解决方案进行竞争。

下载免费样品 了解更多关于本报告的信息。

车载AI助手市场趋势

人工智能驱动的语音交互在车辆中的不断集成是主要市场趋势

市场趋势之一是人工智能语音助手的日益集成,从而实现车辆内的无缝语音交互。汽车制造商致力于通过导航、信息娱乐和气候系统的免提控制来增强用户体验。先进的语音识别和自然语言处理技术正在提高准确性和响应能力,使车载人工智能助手更加直观。向互联车辆和数字生态系统的转变进一步支持了这一趋势,其中基于语音的界面正在成为人机交互的主要模式。

- 2025 年 7 月,Mahindra 与 Cerence Inc. 合作,将 Cerence Audio AI 集成到其电动 SUV BE 6 和 XEV 9e 中,通过先进的语音信号增强、噪声消除和人工智能驱动的信息娱乐系统增强车内语音交互,从而改善用户体验。

汽车行业基于云的数字生态系统的扩展推动市场增长

另一个重要趋势是越来越多地采用基于云的平台,支持车辆中人工智能驱动的功能。这些系统支持实时数据处理、持续更新以及与更广泛的数字生态系统的集成。汽车制造商和科技公司正在利用云基础设施来增强人工智能助手的个性化和预测能力。这一趋势支持可扩展性,并允许与智能家居和移动设备等外部服务无缝集成,从而加强市场增长并将人工智能助手定位为下一代移动解决方案的核心组件。

- 2026 年 3 月,伟世通与 NVIDIA 合作,推出了适用于软件定义车辆的边缘到云 AI 平台,支持实时工作负载优化、增强的数据治理以及可扩展部署 AI 驱动的车载助手,并提高个性化和性能。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

对增强车内用户体验不断增长的需求推动了产品的采用

对改善车内用户体验不断增长的需求是市场增长的主要驱动力。消费者越来越期望车内的个性化、直观和便捷的交互,类似于智能手机和智能设备。 AI assistants provide features such as contextual recommendations, real-time navigation updates, and voice-enabled controls, enhancing comfort and safety. This shift in consumer expectations is encouraging automakers to integrate AI-driven solutions, thereby accelerating adoption across both passenger cars and commercial vehicles and contributing significantly to in-vehicle AI assistants market growth.

- 2025 年 2 月,Stellantis 与 Mistral AI 合作,使用大型语言模型开发人工智能驱动的车载助手,实现自然语音交互、实时驾驶员支持、改进车辆开发并增强客户体验。

联网和自动驾驶汽车的日益普及推动了市场增长

联网汽车的快速采用和自动驾驶汽车的进步是市场的其他驱动力。这些车辆严重依赖人工智能助手来管理通信、导航和系统控制。与高级驾驶辅助系统 (ADAS) 的集成进一步增强了人工智能助手在提高安全性和驾驶效率方面的作用。随着汽车技术的发展,对人工智能驱动的智能界面的依赖持续增长,创造了持续的需求并推动了全球车载辅助技术的创新。

- 2025 年 10 月,通用汽车宣布在对话式人工智能、无眼驾驶和统一软件平台方面取得进展,实现智能车载助手、增强的自主性、实时个性化和持续无线更新,以改善驾驶体验。

市场限制

高开发成本和集成复杂性限制了采用

市场的一个主要限制是开发和集成先进的人工智能系统的高成本。实现准确的语音识别、多语言功能和无缝系统兼容性需要在软件和硬件上进行大量投资。此外,跨不同车辆平台的集成也带来了技术挑战。这些因素可能会限制采用,特别是在中档汽车领域,尽管对先进人工智能助理功能的需求不断增加,但仍会减缓整体市场增长。

市场机会

对多语言和个性化人工智能助理的需求不断增长创造了机会

对多语言支持和个性化交互的需求不断增长,为市场带来了巨大的机遇。随着汽车在全球范围内销售,人工智能助手必须迎合不同的语言和文化偏好。先进的语音识别和自然语言处理可实现基于用户行为的定制响应和自适应学习。这增强了用户体验并扩大了新兴市场的采用,特别是在亚太和中东等地区,这些地区的语言多样性推动了对更具包容性的人工智能解决方案的需求。

- 2026 年 4 月,比亚迪与 Cerence AI 合作,在其全球车队中部署下一代车载人工智能助手,利用法学硕士支持的 xUI 平台来实现对话式语音交互、多语言支持和可扩展的人工智能驱动的用户体验。

与智能设备和物联网生态系统的集成开启新的增长途径

车载人工智能助手与智能设备和物联网生态系统的集成提供了巨大的增长机会。 AI助手可以与智能手机连接,家庭自动化系统和可穿戴设备,创建无缝的数字环境。这种连接通过同步数据和远程车辆控制功能增强了便利性。随着人工智能驱动的数字生态系统的扩展,这种集成增强了车载助手的价值主张,提高了其相关性并支持长期市场增长和创新。

- 2026 年 4 月,AROBS 推出了一款支持 AI 的驾驶舱域控制器,带有集成的汽车 AI 助手,可实现上下文感知交互、多模式输入、预测智能以及信息娱乐和车辆系统的统一控制,以增强用户体验。

市场挑战

数据隐私和网络安全问题带来重大挑战

市场面临的主要挑战之一是解决数据隐私和网络安全风险。人工智能助手处理大量个人和车辆数据,引发了人们对数据保护和未经授权访问的担忧。确保遵守全球法规并维护安全的通信渠道至关重要。这些挑战可能会影响消费者的信任并减缓采用速度,需要对安全架构和强大的数据管理实践进行持续投资,以维持产品需求和长期增长。

细分分析

按申请

对先进信息娱乐集成和语音交互的需求推动了细分市场的增长

根据应用,市场分为信息娱乐和媒体控制、导航和交通辅助、车辆控制、驾驶员辅助和安全警报以及个性化和用户分析。

由于人工智能语音助手在联网车辆中的广泛集成,信息娱乐和媒体控制领域占据了市场主导地位。消费者对无缝语音交互、娱乐流媒体和实时内容访问的高度偏好增强了用户体验。汽车制造商优先考虑将信息娱乐系统作为中央数字接口,推动乘用车的强劲市场需求。语音识别、自然语言处理、云服务等方面的持续升级,进一步保持了其全球领先的市场份额。

- 2025 年 12 月,先锋公司与微软合作,利用云和生成式人工智能技术开发人工智能驱动的车载信息娱乐代理,实现自然语音交互、无缝系统集成,并增强跨车辆领域的用户体验。

个性化和用户分析细分市场预计在预测期内复合年增长率为 21.1%。对人工智能驱动的定制体验、自适应界面和预测辅助的需求不断增长,正在加速采用,特别是在高端和自动驾驶汽车中,从而促进长期市场增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按车型分类

互联功能和人工智能集成的高度采用推动乘用车细分市场需求

根据车辆类型,市场分为乘用车和商用车。

乘用车在市场上占据主导地位,也是增长最快的细分市场,这得益于高端和中档汽车中人工智能车载助手的广泛采用。对增强用户体验、无缝语音交互和智能信息娱乐系统日益增长的需求正在加速集成。联网汽车、电动汽车和 ADAS 的快速扩张进一步增强了市场增长,从而提高了整个市场的市场份额。

商用车领域预计在预测期内复合年增长率为 17.3%。不断增长的车队数字化、物流优化以及对人工智能驱动的导航和安全解决方案不断增长的需求正在支持卡车和公共汽车的采用。

- 2024年1月,Ceva通过与Visionary.ai和ENOT.ai的合作扩展了其人工智能生态系统,通过先进的边缘处理、实时视觉功能和改进的智能驾驶系统安全功能来增强汽车人工智能助手。

按集成程度

OEM 集成和无缝系统控制加强了嵌入式人工智能助手细分市场的增长

根据集成度,市场分为嵌入式(OEM安装)人工智能助手、基于云的人工智能助手和混合(边缘+云)助手。

嵌入式(OEM 安装)人工智能助手细分市场由于直接集成到车辆系统中而拥有最大的车载人工智能助手市场份额,可实现更快的响应时间和可靠的语音交互,而无需连接依赖。汽车制造商更喜欢嵌入式解决方案,以增强安全性、实时控制以及与 ADAS 的无缝兼容性。联网车辆和高端车型的广泛采用进一步支持了持续的需求和长期的市场增长。

- 2025年8月,DTEC与梅赛德斯-奔驰、现代、雷诺和福特合作,扩展了其智能移动生态系统,部署了具有多语言语音交互、物联网集成和区块链支持的数据系统的人工智能车载助手,以增强用户体验。

混合(边缘+云)助手领域预计在预测期内复合年增长率为 19.8%。对实时处理与云可扩展性相结合的日益增长的需求正在推动人工智能驱动的汽车生态系统的采用、增强性能、个性化和持续更新。

按技术类型

对免提交互和安全的高需求促进了语音识别助手的开发

根据技术类型,市场分为语音识别助手、基于 NLP 的助手、基于 AI 的个性化系统和混合 AI 助手。

由于对无缝语音交互和免提车辆控制的需求不断增长,语音识别助手领域占据了最大的市场份额。语音识别和自然语言处理的日益集成提高了命令准确性并增强了用户体验。汽车制造商正在优先考虑联网车辆的语音系统,以支持导航、信息娱乐和安全功能,从而实现全球市场的持续增长。

- 2025 年 4 月,起亚在欧洲推出了人工智能驱动的生成式语音助手,可实现自然的语音交互、增强的车辆控制和持续的无线更新,以改善连接性、功能和整体驾驶用户体验。

混合人工智能助手领域预计在预测期内复合年增长率为 20.0%。越来越多地采用结合了语音、NLP 和个性化功能的人工智能驱动的多功能系统正在推动需求,从而实现更智能、更具适应性的车载助理体验。

按销售渠道

强大的汽车制造商集成和工厂安装系统推动 OEM 需求

根据销售渠道,市场分为 OEM 和售后市场。

由于在汽车制造过程中直接越来越多地集成人工智能驱动的车载助手,OEM 细分市场占据了市场主导地位。汽车制造商正在嵌入先进的语音助手、语音识别、自然语言处理和人工智能驱动的功能,以增强用户体验并打造差异化产品。工厂安装的系统可确保更好的性能、与联网车辆的无缝兼容性以及与高级驾驶辅助系统 (ADAS),从而支持全球强劲的市场需求、更高的市场份额和持续的市场增长。

- 2026 年 3 月,福特推出了福特 Pro AI,这是其远程信息处理平台中的嵌入式人工智能助手,可实现自然语言交互、主动车队维护洞察和数据驱动决策,以提高运营效率和车辆正常运行时间。

售后市场领域预计在预测期内复合年增长率为 19.0%。 Rising demand for upgrading older vehicles with AI-driven voice interaction and infotainment solutions is driving adoption, especially across emerging markets and existing vehicle fleets.

车载人工智能助理市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、南美以及中东和非洲。

北美

North America In-Vehicle AI Assistants Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于早期采用人工智能驱动的汽车技术以及领先科技公司的强大影响力,北美拥有最大的车载人工智能助手市场份额。联网汽车的高渗透率、先进的数字生态系统和高端汽车需求支持语音助手和人工智能驱动系统的广泛集成。自动驾驶汽车和 ADAS 的持续创新进一步增强了市场增长。此外,消费者对增强用户体验和基于云的服务的强烈需求维持了市场的长期扩张。

- 2025 年 10 月,AWS 使用 Strands Agent 推出了车载 AI 助手的多代理架构,可实现语音驱动交互、实时诊断、预测性维护以及车辆数据的无缝集成,从而增强智能和个性化的驾驶体验。

美国车载人工智能助理市场

2026年美国市场预计约为14.8亿美元,约占全球市场收入的29.0%。强大的技术生态系统、早期的人工智能采用以及对语音助手的高需求推动了市场领先地位。

欧洲

得益于强大的汽车制造能力和对智能移动解决方案的日益关注,欧洲占据第二大市场份额。高端汽车和电动汽车越来越多地采用人工智能驱动的系统正在推动需求。监管部门对车辆安全和 ADAS 集成的重视鼓励部署车载人工智能助手。此外,对互联汽车和数字基础设施的投资不断增加,以及对增强语音交互和信息娱乐系统的需求,有助于欧洲主要经济体的市场稳定增长。

- 2026 年 1 月,沃尔沃推出了 EX60 电动汽车,该汽车具有先进的车载连接和人工智能,可实现自然的对话交互、增强的信息娱乐和高性能处理能力,从而提供更加智能和无缝的驾驶体验。

德国车载人工智能助手市场

2026年德国市场预计约为4.4亿美元,约占全球市场收入的8.5%。强大的豪华车细分市场、ADAS 集成和汽车创新推动了持续的需求。

英国车载人工智能助理市场

2026年英国预计销售额约为2.1亿美元,约占全球车载市场销售额的4.0%。不断增长的电动汽车采用率、数字生态系统和互联移动解决方案支持稳步扩张。

亚太地区

亚太地区是第三大市场,也是增长最快的市场,预计在预测期内复合年增长率为 20.1%。汽车产量的快速增长,特别是在中国、印度和日本等国家,正在推动市场需求。联网车辆的日益普及、可支配收入的增加以及对人工智能驱动的信息娱乐和个性化功能的日益青睐正在加速增长。数字生态系统的扩张和对先进用户体验的强劲需求进一步使该地区成为全球市场的关键增长引擎。

- 2026年4月,大众汽车宣布在中国市场的汽车中推出人工智能语音助手,实现与当地法学硕士的车载处理,增强语音交互和个性化,并支持其重新夺回电动和互联汽车市场份额的战略。

中国车载人工智能助理市场

预计2026年中国市场规模约为6.3亿美元,约占全球市场收入的12.4%。电动汽车的强劲采用、联网汽车的扩张以及人工智能驱动的信息娱乐需求加速了市场增长。

日本车载人工智能助理市场

预计2026年日本市场规模将达到2亿美元左右,约占全球市场收入的3.9%。先进的汽车创新、优质车辆以及对自动驾驶技术的高度关注支持了稳定的增长。

印度车载人工智能助理市场

预计2026年印度市场规模约为1.6亿美元,约占市场收入的3.1%。联网汽车的普及、中产阶级的壮大以及对智能信息娱乐的需求推动了最快的增长。

南美洲

南美洲是第四大市场,其增长得益于联网汽车的逐渐采用和人工智能汽车技术意识的提高。乘用车对增强型信息娱乐和语音助手的需求不断增长,正在支持市场扩张。尽管该地区对价格敏感,但不断发展的城市化和不断改善的数字基础设施正在鼓励采用人工智能驱动的系统。此外,智能手机和基于云的服务的日益普及正在帮助扩大车载人工智能助手的范围,从而促进适度但稳定的市场增长。

- 2025 年 11 月,ECARX 扩大了与大众汽车集团的合作伙伴关系,提供与 Google 汽车服务集成的数字驾驶舱解决方案,从而增强拉丁美洲多种车型的语音交互、信息娱乐和用户体验。

中东和非洲

在高端车辆和智能移动解决方案的日益普及的支持下,中东和非洲市场正在见证新兴的增长潜力。对联网车辆和数字基础设施的投资不断增加,正在推动市场对人工智能助理的需求。中东国家正在关注先进技术和自动驾驶汽车,加强语音交互和智能系统的采用。在非洲,循序渐进数字化转型不断扩大的汽车市场正在促进增长,尽管由于经济和基础设施的挑战,增长速度相对较慢。

- 2025 年 11 月,SelfDrive Mobility 推出了人工智能驱动的多语言汽车租赁助手,支持 40 多种语言的无缝预订、实时个性化和增强的用户体验,通过智能语音和基于文本的自动化改变移动交互。

竞争格局

主要行业参与者

人工智能创新、语音交互和数字生态系统扩张推动竞争格局

该市场适度分散,全球科技巨头和专业人工智能公司争夺市场份额。 Amazon.com, Inc.、Google LLC、Microsoft Corporation、Cerence Inc.、SoundHound AI, Inc. 和 Apple Inc. 等主要参与者专注于人工智能驱动的语音助手、语音识别、自然语言处理和基于云的集成。公司正在通过个性化、多语言功能和无缝连接来增强用户体验。与汽车制造商的战略合作、持续的人工智能创新以及数字生态系统的扩展有助于增强竞争地位。增加对人工智能驱动技术和合作伙伴关系的投资正在塑造长期的市场竞争。

- 2024 年 5 月,Cerence 与 NVIDIA 合作开发了 CaLLM 汽车语言模型,支持生成式 AI 驱动的车载助手,增强语音交互、个性化和整体车内用户体验。

主要车载人工智能助手公司名单简介

- com, Inc.(美国)

- 谷歌有限责任公司(美国)

- 微软公司(美国)

- 苹果公司(我们。)

- 塞伦斯公司(我们。)

- SoundHound AI, Inc.(美国)

- Nuance Communications, Inc.(美国)

- 三星电子有限公司(韩国)

- 华为技术有限公司(中国)

- 百度公司(中国)

- 阿里巴巴集团控股有限公司 (中国)

- 腾讯控股有限公司(中国)

- LG电子公司(韩国)

- 松下公司(日本)

- 大陆集团(德国)

主要行业发展

- 2026 年 4 月:丰田和 Woven by Toyota 推出了先进的人工智能技术,包括人工智能视觉引擎和集成 ANZEN 系统,以增强 Woven City 的移动性、安全性和实时数据集成,加速人工智能驱动的创新。

- 2026 年 4 月:理想汽车推出高德汽车出行AI代理,实现高级导航、多轮对话、个性化路线规划,增强智能出行交互,让车载AI从被动工具转变为主动助手。

- 2026 年 1 月:伟世通推出了由 NVIDIA 提供支持的 AI-ADAS 计算模块,可实现可扩展的人工智能驾驶舱体验和先进的驾驶员辅助系统,支持更快地部署智能、软件定义的车辆功能。

- 2026 年 1 月:HERE Technologies 推出了适用于软件定义车辆的人工智能产品组合,集成了导航、ADAS 和人工智能助手,以增强用户体验、加速开发并支持全球自动驾驶和联网车辆功能。

- 2025 年 12 月:Rivian 透露了与车辆控制集成的内部人工智能助手的开发,重点关注代理框架和与平台无关的架构,以增强车内智能和用户体验。

- 2025 年 10 月:现代汽车集团与 NVIDIA 合作,利用 Blackwell 基础设施建设人工智能工厂,实现先进的车载人工智能、自动驾驶和智能工厂解决方案,并投资 30 亿美元。

- 2024 年 1 月:大众汽车宣布通过 Cerence 将 ChatGPT 集成到其 IDA 语音助手中,从而实现跨多种 EV 和 ICE 车型的高级语音交互、信息娱乐控制和实时信息访问。

报告范围

全球车载人工智能助理市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供有关技术进步、新产品发布、汽车行业关键发展以及合作伙伴关系、合并和收购的详细信息。市场报告范围还包括详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 18.4% |

| 单元 | 价值(十亿美元) |

| 分割 | 按应用、按车辆类型、按集成级别、按技术类型、按销售渠道和按地区 |

| 按申请 |

|

| 按车型分类 |

|

| 按集成程度 |

|

| 按技术类型 |

|

| 按销售渠道 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 42.6 亿美元,预计到 2034 年将达到 198.4 亿美元。

2025年,北美市场价值为16.7亿美元。

预计 2026 年至 2034 年预测期内,该市场的复合年增长率将达到 18.4%。

乘用车细分市场在车型方面处于领先地位。

对增强车内用户体验不断增长的需求推动了市场的采用。

该市场的主要参与者包括 Amazon.com, Inc.、Google LLC、Microsoft Corporation、Cerence Inc.、SoundHound AI, Inc. 和 Apple Inc.。

北美占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。