2026-2034 年工业隔离开关市场规模、份额和行业分析,按类型(熔断器和非熔断器)、安装方式(面板、DIN 导轨等)、电压(高达 150 V、150-300 V 和 300 V 以上)以及区域预测

主要市场见解

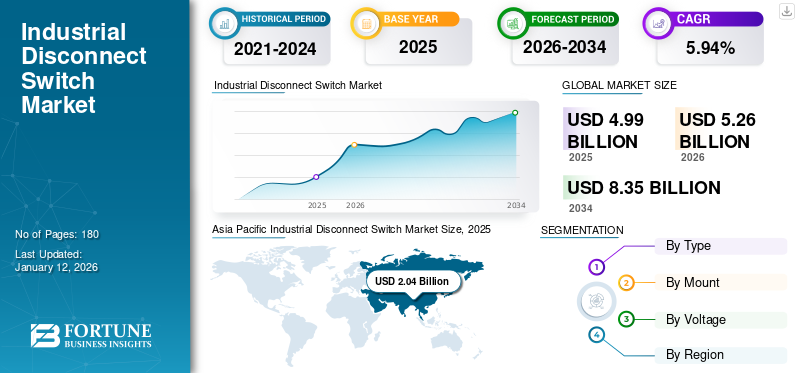

2025 年,全球工业隔离开关市场规模为 49.9 亿美元。预计该市场将从 2026 年的 52.6 亿美元增长到 2034 年的 83.5 亿美元,预测期内复合年增长率为 5.94%。到 2025 年,亚太地区将占据工业隔离开关市场的主导地位,份额为 2.04%。

在工业化程度不断提高、能源行业扩张和安全法规的推动下,工业隔离开关市场正在经历显着增长。全球制造和工业设施的兴起增加了对可靠、安全电气隔离解决方案的需求。对发电、输电和配电基础设施的投资正在推动对电力的需求断路开关确保电网稳定安全。此外,电力系统严格的安全标准和合规性要求也推动了对高质量工业隔离开关的需求。该市场是指专注于为工业发展而设计的隔离开关的生产、分销和应用的全球行业。

- 2025年3月,印度政府宣布对发电行业投资6000亿美元,重点关注可再生能源和高价值制造业。预计此类大规模政府投资将在预测期内促进市场增长。

通用电气(GE)是市场上的知名参与者。 GE 的隔离开关产品组合非常广泛,可为各种应用提供解决方案,包括交流、直流和铁路应用。他们提供各种断路开关,包括空气和气体绝缘、手动和电动选项。

太阳能、风能和电动汽车充电基础设施的快速增长需要可靠的隔离开关,以确保维护和故障期间的电气安全。随着电动汽车部署的加速,充电站越来越依赖高额定断路开关。

由于技术、监管和能源转型趋势的综合作用,工业隔离开关市场份额不断增长。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

工业基础设施现代化推动市场增长

对工业安全法规的日益关注以及对可靠配电电气系统不断增长的需求是工业隔离开关市场的主要驱动力。此外,快速的工业化、制造基础设施投资的增加以及维护活动期间对设备保护的需求正在进一步推动市场增长。

- 2025年3月,TS Conductor宣布计划投资1.34亿美元开发大容量电力线路,用于扩建电网,以满足国内制造业和人工智能数据中心不断增长的需求。

此外,不断增加的投资智能工厂老化工业基础设施的现代化将进一步推动预测期内对先进隔离开关系统的需求。

市场限制

高安装成本限制市场增长

由于高昂的初始安装成本和持续的维护费用,市场面临限制,特别是对于大型工业设施。此外,许多中小企业 (SME) 更喜欢低成本替代方案,阻碍了优质解决方案的渗透。市场还面临一些地区基础设施发展缓慢以及对现代断路技术认识有限的困境,这可能会阻碍工业断路开关的采用率并限制近期的整体市场扩张。

市场机会

智能电网需求不断增加,未来创造有利的市场机会

快速发展带来重大机遇智能电网技术、自动化需求的增加以及全球向可再生能源的转变。用于实时监控和远程控制的支持物联网的隔离开关的集成正在获得越来越多的关注。

- 2024年10月,施耐德电气推出智能电网解决方案分布式能源管理系统(DERMS),以增强电网弹性、净零需求和灵活性。

此外,亚太和拉丁美洲等新兴市场不断增长的工业投资为制造商扩大业务提供了肥沃的土壤,提供满足不断发展的行业标准的定制、节能和智能隔离开关解决方案,预计将在预测期内产生新的机会。

工业隔离开关市场趋势

扩大电动汽车充电和可再生基础设施以推动市场

的快速推出电动车充电站,尤其是 2 级和直流快速充电器,需要可靠的断路开关,以便:在维护或紧急情况下安全隔离电路,遵守要求在充电器附近断开连接的安全规范,例如 NEC(国家电气规范)。分布式能源的增长也增加了对分散式开关设备(包括隔离开关)的需求。这些因素推动了工业隔离开关市场的增长。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

不断上升的输电安全担忧将推动非熔断器细分市场的增长

根据类型,市场分为熔断器和非熔断器。

由于无熔断开关的安全性和可靠性得到提高,特别是在高负载环境中,预计在预测期内将占据最大的收入份额。无保险丝开关因其易用性和多功能性而受到关注,并且由于能够隔离电路而不需要额外的保险丝保护而在各种环境中受到青睐。上述因素预计将推动预测期内的细分市场增长。

带保险丝的开关提供电路隔离和过流保护,这使得它们在各种工业电压中必不可少。制造业、采矿业等行业,石油和天然气,公用事业公司使用带保险丝的开关来处理高电流负载和故障级别。它们能够承受恶劣条件并提供快速隔离,这使得它们对于电机控制中心和重型机械等关键应用至关重要。

按山地

对高功率隔离开关的需求不断增加,以促进 Din 导轨安装细分市场的增长

根据安装方式,市场分为面板、DIN 导轨等。

DIN 导轨安装细分市场占据主导地位,并且可能会继续占据主导地位,其次是面板安装。 DIN 导轨部分因其易于安装、灵活性和模块化而在各种工业环境中受到青睐。 DIN 导轨开关还因其紧凑的尺寸和适应性而受到青睐。

面板安装开关占有很大份额,因为它们特别用于重型应用。它们直接安装到控制面板或电气箱中,在需要坚固开关的情况下通常是首选。随着工业自动化和智能控制系统,对流线型模块化面板的需求不断增长。面板安装非常适合可编程逻辑控制器、电机控制中心和其他自动化面板。

按电压

对远程监控系统的需求不断增长推动了高达 150V 细分市场的增长

根据电压,市场分为 150 V 以下、150-300 V 和 300 V 以上。

由于各行业对远程监测和控制系统的需求不断增长以及远程监测和控制系统的日益普及,预计高达 150V 的细分市场将占据最大的市场份额。该细分市场满足各种工业和自动化应用的需求,需要快速访问断电解决方案。

- 2021年2月,欧姆龙推出了K7GE-MG监控装置,可自动测量制造工厂电气设备的绝缘电阻,并方便远程监控。

工业自动化系统的发展预计将在未来几年促进市场需求。高达 150 V 的部分非常适合低压控制电路、照明系统和直流电源系统,特别是在工业自动化和可再生能源。

由于在中高功率工业和基础设施应用中发挥着至关重要的作用,300V 以上的市场正在不断增长。

工业隔离开关市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

Asia Pacific Industrial Disconnect Switch Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

强大的工业基础、严格的安全法规以及可再生能源的日益普及是北美市场的主要推动力。这些因素,加上技术进步和电力基础设施投资的增加,导致对为维护和维修活动提供安全可靠隔离的隔离开关的强烈需求。对安全性的重视,特别是在工业环境中,刺激了对无熔断隔离开关的需求,进一步推动了区域市场的增长。美国和加拿大正在升级老化的电网, 变电站和工业设施。隔离开关是在维护或紧急情况下安全隔离电气系统的关键组件。北美市场2025年创造13.9亿美元,占全球市场格局的27.85%,预计2026年将达到14.7亿美元。

- 2025 年 3 月,Iberdrola 宣布计划投资 200 亿美元用于美国发电、输电和配电。对电网基础设施增强的大量投资将在未来几年推动市场发展。

欧洲

欧洲市场的增长主要得益于输配电基础设施投资的增加、工业化的不断发展以及严格的安全法规。主要驱动因素包括能源行业的扩张、提高开关效率的快速技术进步以及遵守安全标准的需要,特别是在工业电压方面。此外,向可再生能源的过渡和对智能技术的关注也影响了对先进隔离开关的需求。 欧洲正在积极向净零排放迈进,在可再生能源(太阳能、风能、水力)和工业电气化方面进行了大量投资。的崛起工业4.0德国、法国和意大利对自动化机械、机器人和智能控制面板的需求正在增加。 2025年欧洲占全球市场的15.96%,估值为8亿美元,预计2026年将达到8.3亿美元。

- 2025 年 3 月,通用电气航空航天公司宣布了在欧洲制造基地的投资计划。该公司的目标是扩大其商业和航空航天工业的生产能力。

亚太地区

亚太地区工业隔离开关市场的增长是由快速工业化、城市化和电力基础设施投资推动的,特别是在中国和印度。对可再生能源和配电网络现代化的日益关注也促进了增长,因为隔离开关对于维护和紧急情况期间的安全隔离至关重要。中国、印度、印度尼西亚、越南和泰国正在经历快速的工业增长。制造、建筑、采矿和食品加工等行业需要可靠的隔离开关来实现机械、控制面板和电机隔离。 2025年亚太地区市场规模为20.4亿美元,占全球市场份额的40.88%,预计2026年将达到21.6亿美元。

拉美

由于工业化程度不断提高、能源需求不断增加以及对可再生能源的日益关注,拉丁美洲市场正在经历增长。电网现代化,特别是在发电、输电和配电正在增加对可靠断路开关的需求。此外,工业和能源部门的扩张,加上政府支持可再生能源项目的举措,正在进一步推动区域市场的增长。巴西、墨西哥、阿根廷和智利的汽车制造、食品和饮料加工、采矿和金属精炼以及化学和制药行业正在增长。 2025年拉美地区为全球市场贡献了约4.3亿美元,占比8.54%,预计2026年将达到4.5亿美元。

中东和非洲

The industrial disconnect switch market growth in the Middle East & Africa is driven by increasing demands for safer electrical systems, particularly in the context of industrial and commercial facilities.维护和紧急情况下可靠隔离的需要、遵守安全法规以及能源行业和城市化的快速增长等因素推动了这一趋势,这些都需要实现电网现代化和推广可持续能源解决方案。 Furthermore, the increasing emphasis on workplace safety and the adoption of non-contact safety switches are also key drivers of the regional market growth. NEOM(沙特阿拉伯)、卢赛尔城(卡塔尔)和新行政首都等大型项目正在推动暖通空调面板、备用发电机以及照明和电机控制面板中低压和中压隔离开关的需求。 2025年,中东和非洲占据全球市场6.77%的份额,估值达到3.4亿美元,预计2026年将增长至3.5亿美元。

竞争格局

主要行业参与者

主要公司致力于增加全球产品供应以扩大市场份额

全球市场较为分散,Littelfuse、通用电气、施耐德电气、Havells India Ltd 等公司占据了重要的市场份额。例如,2020年11月,Littelfuse推出了直流隔离开关产品线Littelfuse LS6(提供1000伏和500伏)和LS6R(提供1500伏),以满足能源效率和便利性的运营要求。因此,这些断路开关提供了抗冲击性以及电路和维修系统的隔离。市场参与者专注于增强其工业隔离开关系列,以增加其市场份额。

主要工业隔离开关公司名单简介

- 通用电气(美国)

- 力特保险丝公司(美国)

- 施耐德电气公司(法国)

- 哈维尔斯印度有限公司(印度)

- 西门子股份公司(德国)

- Altech公司(美国)

- 伊顿公司(爱尔兰)

- SDCEM(法国)

- ABB(瑞士)

- 萨尔茨电气有限公司(德国)

- 霍尼韦尔(美国)

主要行业发展

- 2023 年 12 月:Mennekes 推出了一系列新型工业联动电机隔离开关,具有多范围 30 至 60 安培隔离组件,可防止恶劣的冲洗环境。

- 2023 年 10 月:Littelfuse Inc.宣布推出J类熔断器隔离开关,该开关将开关和熔断器组合成多个熔断器,方便用户断开和闭合电路,同时防止短路和过流。

- 2023 年 6 月:RS Group plc 宣布扩展其 Altech Corporation 隔离开关,推出 LSF 系列和 RT 系列非熔断电机隔离开关及配件。

- 2023 年 7 月:伊顿公司宣布供应合同电池为多家电动汽车制造商提供 400 伏和 800 伏配置的断开装置 (BDU)。伊顿的 BDU 集成了其 Breaktor 电路保护技术,以降低成本和复杂性。

- 2020 年 10 月:赛雪龙为隔离开关 SW 系列开发了配备新配置的“SWI(N)”。该增强功能涵盖了需要选择器开关来停止移动触点并将其锁定在中间断开位置的应用。

报告范围

全球市场分析提供了报告中包含的所有细分市场的市场规模和预测。它包括预计在预测期内推动市场发展的市场动态和趋势的详细信息。它提供有关主要地区/国家、主要行业发展、新产品发布、合作伙伴关系、并购以及在主要国家投资的详细信息。该报告涵盖了详细的竞争格局,包括市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021–2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.94% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按山地

|

|

|

按电压

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 49.9 亿美元,预计到 2034 年将达到 83.5 亿美元。

2025年,市值为2.04美元 亿。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.94%。

非熔断器细分市场按类型领先。

关键因素是工业基础设施的现代化,以推动全球市场的增长。

Littelfuse、通用电气、施耐德电气、Havells India Ltd 等是市场上的顶级参与者。

亚太地区将在 2025 年占据市场主导地位,占据最大份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道