工业液压设备市场规模,份额和互联-19影响分析,按组件(泵,电动机,气缸,变速箱等),按应用(一般建筑,工业制造,石油和气体,石油和天然气,材料处理,能源和电源等),以及区域预测,2023-2030,2023-2030

主要市场见解

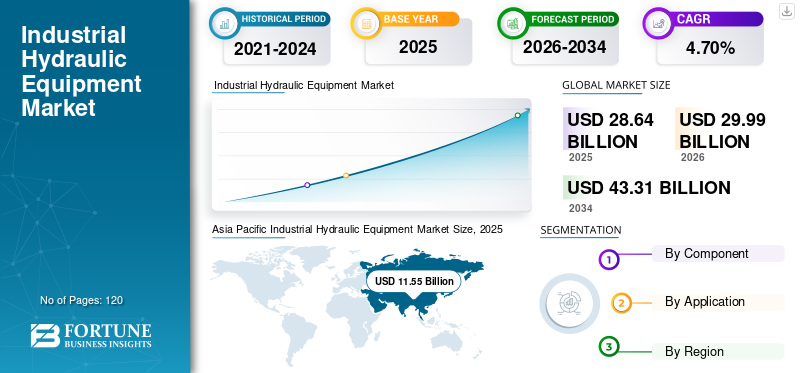

全球工业液压设备的市场规模在2022年的价值为253.1亿美元,预计到2030年,2023年的261.3亿美元增长到359.2亿美元,在预测期间的复合年增长率为4.7%。亚太在2022年以39.75%的份额占据了全球市场。

液压设备利用流体功率来产生,控制和传输功率,使其成为多个行业中使用的至关重要的技术,用于处理涉及重载的任务。该设备可确保运营安全,并为设施运营商提供更好的可靠性。当前的自动化时代和集成行业4.0事实证明,这是改变运营标准和增加工业液压设备的采购的垫脚石。但是,诸如电动和气动等竞争对手的技术已经成为巨大的威胁,这可能会在预测期内降低市场的增长。

下载免费样品 了解更多关于本报告的信息。

COVID-19影响

经济限制和突然的制造设施关闭限制了市场运营

对运动和社会距离措施的限制影响了制造设施中的劳动力。人员配备水平和健康方案的降低减慢了生产过程,从而影响了工业液压设备的整体产量。由于经济不确定性和锁定期间的生产活动减少,许多行业的需求下降。反过来,这影响了对工业液压设备的需求,这是诸如汽车,建筑和制造业等知名的应用行业。

此外,大流行构成的经济挑战给企业带来了财务压力,有可能导致对新工业液压设备或升级的资本投资的预算限制。

工业液压设备市场趋势

增加工业4.0的扩散和采用自动化以提供新的增长前景

行业4.0技术可以实施预测性维护策略,使用传感器和物联网(物联网)实时监测工业液压设备状况的设备,并在发生故障之前检测潜在问题。维护活动的这种安排在需要时减少了停机时间,并延长了设备的寿命。自动化从液压系统中产生大量数据。分析此数据提供了有关设备性能,能耗和其他关键参数的见解。这些见解支持知情的决策,以进行过程优化,资源分配和整体系统改进。行业4.0技术可以在制造过程中更大的自定义和灵活性。液压系统可以轻松地重新配置并适应不同的生产要求,从而可以进行更敏捷和响应迅速的制造操作。

下载免费样品 了解更多关于本报告的信息。

工业液压设备市场增长因素

第1级公司对研究和开发计划的大量投资正在增强产品销售

制造商正在利用其研发基础设施为客户推出技术先进和现代化的产品。提供新产品的努力正在吸引各种应用行业的客户。此外,这些公司广泛地使用有机市场策略来推动其业务朝着积极的方向发展。帕克·汉尼芬(Parker Hannifin)和丹福斯(Danfoss)等公司通过其研发部门开发了尖端的液压技术,进行了值得注意的投资。例如,KYB Corporation推出了高级液压缸随着增强的铬镀层以提高耐用性并提供出色的耐磨性,从而提高了操作寿命。

限制因素

机电致动的采用增加正在阻碍液压技术

在最近的过去,对工业液压设备的需求已经面临着具有更大可靠性和出色运营功效的技术的重大挑战。随着建筑和工业制造部中电气机械和电动液压电动机的趋势的增加,这种趋势推动了机电致动的突出性。此外,气动技术还证明了其对液压技术的众多好处,从而限制了市场上工业液压设备的机会。气动缸的好处,包括无泄漏操作和消除泄漏时可能污染的好处,被认为是限制液压技术应用的决定性因素。

工业液压设备市场细分分析

通过组件分析

上缸的关键功能以推动气缸段生长

就组成部分而言,市场分为泵,电动机,气缸,传输等。

与其他组件相比,预计汽缸细分市场将占有最高的市场份额,并且由于市场预测期间市场的较高增长率,预计其份额也会增加。

高级气缸在操作液压单元中的重要性和批判性功能是一个重要因素,这是一个重要的因素,这有助于全球工业液压设备市场增长中气缸类别的令人印象深刻的性能。此外,液压设备的操作员偏爱修复和更换气缸,从而增加采用新的气缸作为现有液压设备的改造。

此外,尽管其初始采购成本很高,但泵和电动机部门统一在全球市场中占有很大份额。引入更强大,更有效的产品进一步推动了客户对创新产品的采购。

通过应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

重型升降机的自动操作正在促进液压应用

按应用,市场分为一般建筑,工业制造,石油和天然气,材料处理,能源和电力等。

就市场份额而言,估计一般建筑领域在市场预测期间具有主导性能,并且预计还会以迅速的增长速度,在整个预测期内超过同龄人。液压系统提供了对运动和力量的精确控制,这是需要准确性的施工应用中的宝贵功能,例如挖掘基础,定位重型材料或操纵施工元素。

在建筑部门提供前所未有的精度和可靠性的能力是推动市场发展的关键因素。液压系统提供了高功率密度,从而可以通过相对紧凑的组件有效地传播大量力。这在制造过程中尤其有利,这些工艺需要大量的力量,例如按压,打孔或形成。此外,液压设备可以在仓库和配送中心找到应用,包括叉车,平台起重机以及自动存储和检索系统等产品,从而增强了货物的有效处理和移动。

液压设备对良好运输的越来越多,有助于物质处理细分市场,从而在工业液压设备市场份额中占据了值得注意的增长。

区域见解

根据地区,全球工业液压设备市场分为北美,欧洲,亚太地区,拉丁美洲和中东和非洲。

Asia Pacific Industrial Hydraulic Equipment Market Size, 2022 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

预计亚太地区将在预测期内见证卓越的市场增长,超过其全球同行。该地区的主要制造商在中国和日本建立了制造基地,正在支持市场的增长前景。此外,发展中经济体为增加其制造基础并建立制造业集群以实现经济增长的努力使亚太地区成为投资和市场发展最有利可图的地区之一。

就市场份额而言,预计中国将在预测期内成为全球工业液压设备市场中的主要国家。在全球市场上运营的大多数制造商在中国仍然拥有建立且运作良好的制造基地。政府实施的有利政策以及为制造商提供的众多子公司和福利引诱他们在该国建立了制造枢纽。中国被评为易于开展业务指数的顶级国家之一,吸引了全球制造商,并赢得了全球工业制造中心的声誉。预计上述因素将推动中国市场,并将帮助该国维持其在该地区的主导份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

据估计,北美在全球市场中拥有很大的份额,预计在预计期间将记录显着的增长率。该地区建立且发达的建筑和制造业的存在是区域增长的关键驱动力。此外,众多级别-1或全球参与者的存在是市场份额和明显市场增长的另一个因素。

欧洲还将拥有相当大的市场份额,并且由于对自动化和软件集成产品的需求不断增长,在建筑和工业制造业中的需求不断增长。绿色和无排放设备的任务将进一步提高液压技术的应用。

预计中东,非洲和拉丁美洲的市场份额最少,并且还将登记缩短的市场增长。对基于进口的销售的大大依赖是限制这些地区工业液压设备增长的主要原因。

工业液压设备市场中的主要公司清单

预计制造商之间的竞争不断增加

工业液压设备市场包括一个中等的碎片化,在各个地理位置上新兴参与者的存在越来越多。此外,全球市场上已建立的参与者也致力于维持其在现有市场中的客户群,并努力努力扩大其全球足迹,以更有效地在本地市场之外引入产品。值得注意的是,在当前的竞争格局中,总部位于日本和中国的主要参与者在全球占据主导地位,采取了主动行动,以提高北美和欧洲的销售。

川崎重工业,纳布斯科,纳奇·富吉基岛,博世·雷克罗斯(Bosch Rexroth)是少数著名的制造商,他们设法在全球范围内为其液压设备收集了忠实的客户群。尽管北美,欧洲和亚太地区等不同地区的制造商众多制造商,但大多数制造商都在中国拥有其制造设施。这些公司有效地从事跨境贸易或出口活动,为多个地理位置提供无缝且无忧的设备供应。

关键公司列表:

- Moog,Inc。(美国)

- Nachi-Fujikoshi(日本)

- NABTESCO Corporation(日本)

- 日立建筑机械有限公司(日本)

- 海达克(德国)

- Eaton Corporation plc(爱尔兰)

- 川崎(日本)

- 大金(日本)

- 林德液压学(德国)

- 哈威(德国)

- 丹佛斯(丹麦)

关键行业发展:

- 2023年10月:日立建筑机械同意并签署了有关协作的备忘录,这将有助于在建筑工地建立移动储能系统。这些举措有助于促进整个欧洲零排放设备的利用。

- 2023年3月:塔塔·日立(Tata Hitachi)是在印度运营的塔塔(Tata)和日立建筑之间的合资企业,推出了其最新产品ZX670H液压采矿挖掘机。新产品将提供高耐用性,无与伦比的安全性和舒适性。

- 2023年3月:MOOG运动控制技术开发了一种使用数字液压解决方案的极端应用的悬架系统,该解决方案开发了高性能测试钻机。

- 2023年3月:唐纳森公司宣布推出其Alpha-Web液压媒体技术。该产品有助于维持液压液的清洁度。

- 2023年2月:水力阀和歧管的领先制造商Hydraforce揭示了HF Impulse 2.0,这是最新的液压歧管电路设计工具。该产品将使用上述配置软件轻松控制液压设备。

报告覆盖范围

该报告提供了对市场的详细分析,并着重于主要公司,产品/服务类型和产品的领先应用等关键方面。此外,该报告还提供了有关市场趋势的见解,并强调了关键行业的发展。除上述因素外,该报告还涵盖了近年来有助于市场增长的几个因素。

An Infographic Representation of Industrial Hydraulic Equipment Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2030 |

|

基准年 |

2022 |

|

估计一年 |

2023 |

|

预测期 |

2023-2030 |

|

历史时期 |

2019-2021 |

|

增长率 |

从2023年到2030年的复合年增长率为4.7% |

|

单元 |

价值(十亿美元) |

|

分割 |

按组件

通过应用

按地区

|

常见问题

预计到2030年,市场将达到359.2亿美元。

2022年,市场价值为253.1亿美元。

预计在预测期内,市场的复合年增长率为4.7%。

预计气缸部分将领导市场。

第1级公司对研发计划的大量投资是推动市场增长的关键因素。

Moog,Inc。,Nachi-Fujikoshi,Hitachi Construction Machinery Co.,Ltd。,Hydac,Eaton Corporation plc和Kawasaki是市场上的顶级参与者。

预计亚太地区将拥有最高的市场份额。

通过应用,一般建筑有望在预测期间以非凡的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2019-2030

- 2022

- 2019-2021

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。