成人恶性胶质瘤治疗市场规模、份额和行业分析产品按治疗(化疗、放疗、靶向治疗)按疾病(多形性胶质母细胞瘤、间变性星形细胞瘤、间变性少突胶质细胞瘤)按最终用户划分,以及 2026-2034 年区域预测

主要市场见解

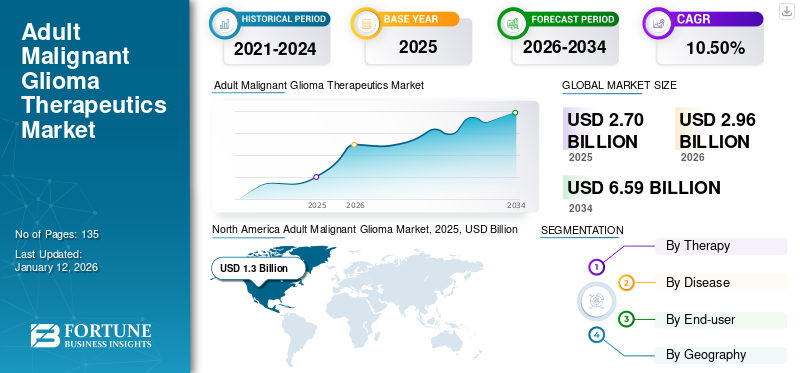

2025年,全球成人恶性胶质瘤治疗市场规模为27.0亿美元。预计该市场将从2026年的29.6亿美元增长到2034年底的65.9亿美元,在预测期内(2026-2034年)复合年增长率为10.50%。 North America dominated the adult malignant glioma therapeutics market with a market share of 48.20% in 2025.

神经胶质瘤是一种始于大脑神经胶质细胞的肿瘤,脊柱是最常见的脑肿瘤类型。 According to Atlas of Genetics and Cytogenetics in Oncology and Hematology, glioma comprises of about 30% of the brain tumors and 70% of all the malignant tumors.多形性胶质母细胞瘤 (GBM) 是最具侵袭性且最难治疗的疾病形式,中位生存率为 12 个月。

该疾病的患病率不断上升、巨大的未满足需求、较低的生存率以及缺乏彻底治愈该疾病的有效疗法为参与者提供了投资神经胶质瘤疗法研发的绝佳机会。目前,成人恶性胶质瘤的可用治疗方法包括手术、化疗、放射治疗和靶向治疗等。

成人恶性胶质瘤治疗市场要点

- 2025 年市场规模:27 亿美元

- 2026 年市场规模:29.6 亿美元

- 2034 年预测市场规模:65.9 亿美元

- 复合年增长率:2026-2034 年 10.50%

- 2025 年,北美以 48.20% 的份额占据市场主导地位。

- 预计到 2026 年,多形性胶质母细胞瘤 (GBM) 细分市场将以 68.00% 的份额占据主导地位。

- 预计到 2026 年,医院部门将以 44.72% 的份额处于领先地位。

北美

2025 年市场估值为 13 亿美元,预计 2026 年将达到 14.3 亿美元。

亚太地区

2025年市场估值为3.3亿美元,预计2026年将达到3.7亿美元。

欧洲

2025 年市场估值为 9 亿美元,预计 2026 年将达到 9.9 亿美元。

我们。

预计到 2026 年该市场将达到 12.9 亿美元。

日本

预计到2026年该市场将达到0.7亿美元。

阅读更多

下载免费样品 了解更多关于本报告的信息。

市场动态

由于政府和监管政策对开发新疗法的支持、成像技术的进步导致疾病的早期发现以及世界许多地区对神经胶质瘤产品的优惠报销政策,预计成人恶性神经胶质瘤治疗市场份额在预测期内将以接近两位数的复合年增长率扩大。

下载免费样品 了解更多关于本报告的信息。

细分分析

按治疗类型

由于精准肿瘤学的进步,靶向治疗领域将以最高复合年增长率扩张

多形性胶质母细胞瘤(GBM)是成人恶性胶质瘤中最具侵袭性和复发性的形式,主要使用一线和二线疗法进行治疗。传统上,替莫唑胺联合放疗仍然是标准的一线治疗方法。然而,疾病复发很常见,一旦复发,治疗选择就变得非常有限。预计到 2026 年,多形性胶质母细胞瘤细分市场将以 68.00% 的份额占据市场主导地位。

药物开发和分子肿瘤学的最新进展使得靶向治疗得以成功应用,越来越多地采用靶向治疗来改善患者的生存结果。胶质瘤治疗中常用的靶向治疗包括EGFR靶向治疗和酪氨酸激酶受体靶向治疗。由于它们能够作用于特定的分子途径并减少全身毒性,预计靶向治疗领域在预测期内将以最高的复合年增长率扩展。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按疾病类型

由于疾病患病率高且预后不良,多形性胶质母细胞瘤领域将保持主导地位

就疾病类型而言,多形性胶质母细胞瘤(GBM)细分市场在2024年占据成人恶性胶质瘤治疗市场的最大份额。GBM仍然是成人中最常诊断的恶性胶质瘤,其特点是进展快、复发率高和长期生存有限。

该细分市场的主导地位得益于未满足的医疗需求高、诊断率不断提高以及专注于提高治疗效果的持续研究工作。在对创新和先进治疗方案的持续需求的推动下,GBM 领域预计将在整个预测期内保持领先地位。

按最终用户

医院细分市场引领市场,而癌症和放射治疗中心增长更快

根据最终用户,市场分为医院、癌症和放射治疗中心等。

医院部门占据了最大的市场份额,这得益于先进的诊断基础设施、多学科治疗方法以及一站式获得标准和新兴疗法的支持。医院细分市场预计将引领市场,到 2026 年将占全球市场份额的 44.72%。

然而,预计癌症和放射治疗中心领域在预测期内将以最高复合年增长率扩张,到 2026 年所占份额将达到 48.5%。这种增长归因于专业肿瘤护理的可用性、患者对专用癌症治疗设施的偏好不断增加,以及专为恶性胶质瘤管理量身定制的先进放射和靶向治疗方案的日益采用。

区域分析

北美

North America Adult Malignant Glioma Market, 2025, USD Billion

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美为全球市场贡献了约13亿美元,占48.20%的份额,预计2026年将达到14.3亿美元。在多形性胶质母细胞瘤(GBM)发病率上升和先进的诊断能力的推动下,北美在成人恶性胶质瘤治疗市场占据主导地位。根据美国临床肿瘤学会的数据,预计到 2024 年,美国将诊断出约 17,000 例新的高级别胶质瘤 (HGG) 病例。强劲的经济状况、高额医疗支出、广泛的认识和早期诊断率,以及美国和加拿大积极的临床试验和新疗法的快速采用,将继续支持该地区的主导地位。预计到2026年美国市场将达到12.9亿美元。

欧洲

2025年,欧洲市场规模为9亿美元,占全球需求的33.32%,预计到2026年将增长至9.9亿美元。欧洲在成人恶性胶质瘤治疗市场中占有重要份额,得到德国、法国、英国、意大利和西班牙等国家完善的神经肿瘤治疗框架和强大的公共医疗保健系统的支持。该地区受益于高诊断率、先进放射疗法和联合药物治疗方案的日益使用以及学术研究中心和制药公司之间的密切合作。英国市场预计到2026年将达到1.8亿美元,而德国市场预计到2026年将达到2.7亿美元。

亚太地区

2025年,亚太地区占据全球市场的12.32%,收入为3.3亿美元,预计到2026年将达到3.7亿美元。由于中国和印度等发展中经济体诊断基础设施的改善以及对恶性脑肿瘤的认识不断提高,预计亚太地区将在预测期内实现稳定增长。日本、韩国和澳大利亚三级医疗机构的扩张、医疗保健投资的增加以及先进疗法的逐步采用,进一步促进了该地区的市场扩张。日本市场预计到2026年将达到0.7亿美元,中国市场预计到2026年将达到1.4亿美元,印度市场预计到2026年将达到0.3亿美元。

拉美

随着肿瘤治疗机会的改善和诊断率的上升,拉丁美洲的成人恶性胶质瘤治疗市场正在逐渐扩大,特别是在巴西和墨西哥的城市中心。政府加强癌症护理基础设施和增加专业治疗中心可用性的举措预计将支持市场增长。

中东和非洲

2025年,世界其他地区的收入为1.67亿美元,占全球市场收入的6.17%,预计到2026年将增长至1.81亿美元。由于人们对恶性脑肿瘤的认识不断提高以及对先进医疗基础设施的持续投资,特别是在沙特阿拉伯、阿联酋和南非等国家,预计中东和非洲市场将出现增长。随着时间的推移,诊断能力的逐步提高和获得专门的神经肿瘤学服务的机会预计将提高治疗的采用率。

区域分析

“北美地区恶性胶质瘤的高患病率和巨大的医疗支出有助于该地区在全球成人恶性胶质瘤治疗市场中占据主导地位”

多形性胶质母细胞瘤是一种恶性星形细胞瘤,也是成人中最常见的原发性脑肿瘤。根据美国临床肿瘤学会(ASCO)的数据,预计2024年美国将诊断出约17,000例新发高级别胶质瘤(HGG)病例。发病率上升、经济强劲、医疗保健支出巨大、民众医疗保健意识提高的诊断率是该地区在市场趋势中占据主导地位的主要因素。

主要市场参与者

“默克公司和罗氏公司将在收入方面占据主要市场份额”

替莫唑胺是默克公司的主导产品,在美国以 temodar 的形式销售,在国际上以 temodal 的形式销售。该公司在主要市场拥有良好的足迹。此外,其在新兴经济体扩张的战略使该公司成为神经胶质瘤治疗领域的领导者。罗氏以其主导产品阿瓦斯汀(Avastin)主导成人恶性胶质瘤治疗市场,由于强有力的临床证据支持其治疗优点,该产品被批准用于治疗恶性胶质瘤。

涵盖的主要公司

- 默克公司

- 霍夫曼-拉罗氏有限公司

- 乔木制药公司

- 辉瑞公司

- 艾伯维公司

- 安进公司

- 百时美施贵宝公司

- 太阳制药工业有限公司

- 梯瓦制药工业有限公司

- 诺沃库尔

- 其他关键人物

主要行业发展

- 2021 年 7 月- Basilea Pharmaceutica Ltd. 宣布,美国食品药品监督管理局 (FDA) 授予该公司肿瘤检查点控制器 lisavanbulin 孤儿药资格,用于治疗恶性胶质瘤患者。

- 2021 年 5 月- Novocure GmbH 与 GT Medical Technologies, Inc. 开展临床试验合作,以开发肿瘤治疗场 (TTF) 与 GT Medical 的 GammaTile 手术靶向放射治疗 (STaRT) 相结合,用于治疗复发性胶质母细胞瘤。

- 2020年1月- 辉瑞公司以折扣价在美国市场推出了三种新的生物仿制药,即 Zirabev (Avastin)、Ruxience (Rituxan) 和 Trazimera (Herceptin)。其中,齐拉贝夫被批准用于治疗包括复发性胶质母细胞瘤在内的五种癌症。

报告范围

神经胶质瘤是一种产生于大脑或脊柱神经胶质细胞的肿瘤。这些肿瘤约占原发性中枢神经系统肿瘤的 30-40%,约占所有恶性脑肿瘤的 70-80%。未满足的医疗需求、该疾病全球患病率的增加以及对靶向治疗等先进疗法的承受能力不断增强,可能会增加对用于治疗成人恶性胶质瘤的产品的需求。

多形性胶质母细胞瘤是成人中最常见的胶质瘤形式。这是一种最致命的疾病,需要高端医疗护理。尽管全球胶质瘤患者人数不断增加,但发病率仍然较低,批准用于治疗的产品属于孤儿药类别。产品开发成本高和患者人数少是阻碍新参与者进入市场的主要因素。

成人恶性神经胶质瘤治疗市场报告提供了对成人恶性神经胶质瘤治疗的定性和定量见解,并对市场规模和增长率以及市场中所有可能细分市场的增长机会进行了详细分析。市场按治疗、疾病类型、最终用户和地区进行细分。在治疗方面,市场细分为化疗、放射治疗、靶向治疗等。

就疾病类型而言,对多形性胶质母细胞瘤、间变性星形细胞瘤、间变性少突胶质细胞瘤等细分市场进行了研究。报告涵盖的各种最终用户包括医院、专科诊所、癌症和放射治疗中心等。从地理上看,市场分为四个主要区域,即北美、欧洲、亚太地区和世界其他地区。这些地区进一步分为国家。

除此之外,该报告还对成人恶性胶质瘤治疗市场动态和竞争格局进行了详细分析。报告中提供的各种重要见解包括主要国家的神经胶质瘤患病率、神经胶质瘤治疗技术进步的概述、并购等最新行业发展以及管道分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026年至2034年复合年增长率为10.50% |

|

分割 |

按治疗、按最终用户、按地理位置 |

|

通过治疗 |

|

|

按疾病分类 |

|

|

按最终用户 |

|

|

按地理 |

|

常见问题

根据我们(《财富商业洞察》)的研究,预计到 2034 年,全球成人恶性胶质瘤治疗市场将达到 65.9 亿美元,复合年增长率为 10.50%(2026 年 -2034 年)。

未满足的医疗需求、全球神经胶质瘤患病率的增加以及靶向治疗等先进疗法的承受能力不断提高是预测期内可能推动市场发展的一些关键因素。

按药物类别划分,放射治疗细分市场是市场的领先细分市场。

预计北美将占据最高的市场份额,由于恶性胶质瘤的高患病率和医疗保健方面的巨额支出,人们对可用治疗方案的认识不断提高,因此诊断率很高。

默克公司、罗氏公司、Arbor Pharmaceuticals、辉瑞公司和艾伯维公司是成人恶性神经胶质瘤治疗行业的一些领先企业。

就疾病类型而言,多形性胶质母细胞瘤(GBM)细分市场在 2025 年占据最大的市场份额。

药物开发的不断进步导致靶向治疗的成功应用,这可能会提高多形性胶质母细胞瘤患者的生存率,这主要归因于靶向治疗领域在预测期内以最高复合年增长率扩张。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 135

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。