生物乙醇市场规模、份额和行业分析,按原料(淀粉基、糖基等)、应用(运输燃料、发电、化妆品、制药等)和区域预测,2026-2034年

主要市场见解

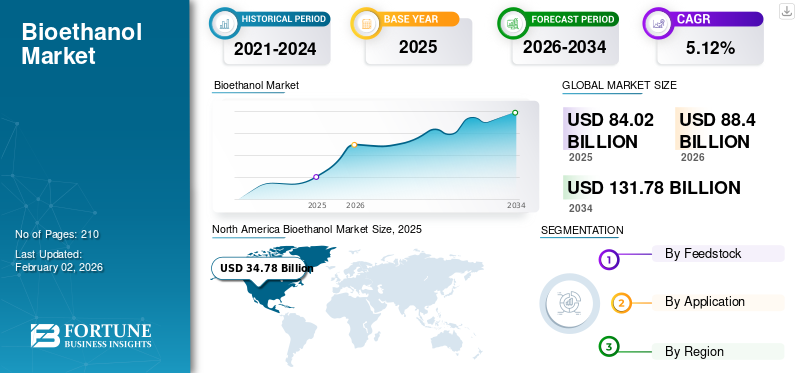

2025年,全球生物乙醇市场规模为840.2亿美元。预计该市场将从2026年的884.0亿美元增长到2034年的1317.8亿美元,预测期内复合年增长率为5.12%。 2025年,北美地区以41.39%的份额主导全球市场。

生物乙醇,也称为乙醇,是一种可再生能源原料,通过发酵和蒸馏甘蔗、马铃薯和玉米等农作物等有机物中的糖和淀粉成分制成。根据生产国的农业结构,它也可能由木薯粉、牛奶、谷物、大米、香蕉、葡萄甚至枣制成。生物乙醇有多种用途,例如使车辆用乙醇汽油混合燃料的运输更具可持续性。此外,它是传统烹饪技术的清洁替代品,有助于减少室内污染。除了能源用途之外,它还应用于医疗、化妆品,以及食品和饮料行业。

COVID-19 大流行对全球生物乙醇市场产生了重大影响,挑战与机遇并存。在大流行的早期阶段,由于运输活动减少和经济放缓,对生物乙醇的需求,特别是作为燃料添加剂的需求急剧下降。由于政府法规和劳动力短缺,许多生产设施面临关闭或运营减少。由于供需失衡,生物乙醇价格出现价格波动。价格最初因需求减少而下降,但后来由于供应链难以恢复而面临上涨压力。此外,经济不确定性导致新项目投资减少,因为企业专注于应对疫情带来的眼前挑战。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

生物乙醇市场要点

- 2025年市场规模:840.2亿美元

- 2026年市场规模:884亿美元

- 2034年预测市场规模:1317.8亿美元

- 复合年增长率:2026-2034 年 5.12%

- 到 2025 年,北美将占据生物乙醇市场的 41.39% 份额。

- 预计到 2026 年,淀粉基细分市场将占市场份额 62.52%,这得益于 2026 年至 2034 年市场复合年增长率 5.12% 的支撑。

- 预计到 2026 年,运输燃料细分市场将占据最大的市场份额,达到 81.69%。

北美

北美在 2025 年以 347.8 亿美元的估值引领全球市场,预计在强有力的生物燃料指令和已建立的乙醇生产能力的推动下,到 2026 年将达到 364.3 亿美元。

欧洲

在欧盟可再生能源指令 (RED)、碳减排举措以及主要经济体不断增加的生物乙醇混合指令的支持下,欧洲仍然是一个重要的市场。

亚太地区

由于对清洁运输燃料的需求不断增长、政府的支持性政策以及中国和印度生物燃料生产的扩大,亚太地区正在经历强劲的增长。

我们。

在大规模玉米乙醇生产和强有力的可再生燃料政策的支持下,到 2026 年,市场规模预计将达到 341.7 亿美元。

日本

在越来越多地采用清洁燃料和政府提倡可持续能源替代方案的推动下,该市场预计到 2026 年将达到 15 亿美元。

阅读更多

生物乙醇市场趋势

先进生物乙醇技术的发展推动了生物乙醇的需求

纤维素乙醇和藻类乙醇等先进技术代表了市场的重大机遇。这些技术利用非食品生物质和废料,解决与食品竞争有关的问题并提高环境的可持续性乙醇生产。纤维素乙醇由非食品生物质生产,例如农业残留物、木片和专用能源作物。这种方法减少了与粮食作物的竞争,并利用了废料,使生产过程更加可持续。例如,美国能源部 (DOE) 报告称,在美国,利用农业残留物和其他非食品原料,纤维素乙醇每年有可能生产高达 1000 亿加仑的燃料。酶技术和发酵工艺的改进显着降低了生产成本,使纤维素乙醇在经济上更加可行并增强了市场潜力。

此外,酶技术和发酵工艺的进步使纤维素乙醇的生产更加高效且更具成本效益。根据国家可再生能源实验室 (NREL) 的数据,在过去十年中,酶技术的进步已将纤维素乙醇的生产成本降低了 50% 以上,从每加仑 3.50 美元左右降至每加仑 1.75 美元以下。

生物乙醇市场增长因素

对清洁和可再生能源的需求不断增长以促进市场增长

全球对气候变化的日益关注以及减少对化石燃料依赖的需要导致对清洁和清洁能源的需求增加可再生能源原料。国际能源署 (IEA) 表示,到 2050 年,全球能源部门需要将排放量减少约 70%,才能实现气候目标。采用乙醇作为清洁燃料有助于减少这种情况。生物乙醇是一种可再生燃料,与传统化石燃料相比,可以减少温室气体排放,能够很好地满足这一需求。与汽油相比,它可以减少高达 40% 的二氧化碳排放,具体取决于生产方法和所使用的原料。这种环境效益与全球减缓气候变化的努力相一致。

人们正在对先进技术进行大量投资,例如纤维素乙醇,它使用非食品生物质,碳排放量更低。此外,全球主要企业,特别是汽车和能源领域的企业,越来越多地致力于实现可持续发展目标,其中包括使用生物燃料。例如,汽车制造商正在开发与高级乙醇混合物兼容的车辆。

2024年,以气体发酵技术闻名的LanzaTech与大型钢铁制造商安赛乐米塔尔合作开发了一种利用工业废气生产纤维素乙醇的新设施。这项投资旨在利用 LanzaTech 的技术将一氧化碳从钢铁生产到乙醇,解决废物和排放问题。此次合作已获得超过 1 亿美元的资金,将用于建设和扩大这一新生产设施。该项目预计将生产大量纤维素乙醇,展示了将工业废物与先进技术相结合的潜力。

此外,公司正在投资研发以提高生产效率并降低成本。酶技术和发酵工艺的创新预计将提高生物乙醇市场的增长率前景。

改善政府政策和法规,减少对化石燃料消耗的依赖,刺激产品采用

政府政策和法规在推动全球生物乙醇市场方面发挥着至关重要的作用。许多国家制定了减少温室气体排放和增加可再生能源原料使用的雄心勃勃的目标。生物乙醇是一种源自生物质的可再生燃料,非常适合这些策略。

例如,在美国,可再生燃料标准 (RFS) 要求将包括生物乙醇在内的可再生燃料与汽油。美国环境保护局 (EPA) 设定了到 2025 年生物燃料使用的目标,并支持美国各州的市场增长。据可再生燃料协会 (RFA) 称,在有利政策和低碳燃料需求的支持下,美国生物乙醇产量到 2023 年将达到约 150 亿加仑。

欧盟还根据可再生能源指令(RED II)制定了可再生能源目标,其中包括增加生物燃料的使用。 RED II 的目标是到 2030 年可再生能源在欧盟能源消耗总量中所占的比例达到 32%。此外,欧盟 RED II 的最新更新包括更严格的生物燃料可持续性标准,预计将推动先进行业技术的进一步采用。

在拉丁美洲,巴西凭借其于 20 世纪 70 年代启动的 Proalcool 计划成为生物乙醇生产的先驱。该国继续通过混合指令和激励措施支持乙醇生产和使用,巩固其作为全球领先生产商的地位。

总体而言,政府政策和法规对于通过制定混合指令、支持可再生能源目标和提供经济激励措施来推动生物乙醇市场至关重要。这些措施为生物乙醇的增长和采用创造了有利的环境,作为全球可再生能源战略的关键组成部分。

制约因素

原料供应以及与粮食生产的竞争阻碍了市场增长

生物乙醇的生产依赖于玉米、甘蔗和其他农作物等农业原料。使用这些作物作为燃料与食品之间的竞争引起了一些担忧,包括食品价格的潜在上涨以及确保原料稳定供应的挑战。

据世界银行称,生物燃料产量的波动会严重影响全球粮食价格。例如,美国玉米乙醇产量的激增与玉米价格上涨有关,这可能会影响全球食品市场。巴西是甘蔗乙醇的主要生产国,由于甘蔗产量波动以及与食糖生产的竞争,面临着原料供应方面的挑战。巴西政府正在探索平衡乙醇生产与原材料供应的方法。

此外,国际粮食政策研究所(IFPRI)的一份报告指出,乙醇产量的增加导致玉米价格上涨,进而影响以玉米为主要原料的食品。过去几年,玉米价格经历了大幅波动,在乙醇产量高的时期,玉米价格显着上涨。例如,由于乙醇产量增加,2023 年玉米价格较前几年上涨约 20%。

生物乙醇市场细分分析

经过 原料分析

由于主要国家玉米的高可用性,淀粉基细分市场主导市场

根据原料,市场分为淀粉基、糖基和其他。

预计到 2026 年,淀粉基细分市场将占据市场主导地位,份额为 62.52%。淀粉基乙醇是由富含淀粉的作物生产的,例如玉米、小麦和大麦。在全球生物乙醇市场中,由于玉米的高可用性和完善的基础设施,淀粉基乙醇(尤其是玉米乙醇)占据主导地位。美国拥有完善的玉米乙醇生产基础设施,包括生产设施、分销网络和混合基础设施,使其成为主要原料。美国的可再生燃料标准(RFS)等支持政策通过设定汽油中乙醇混合的具体目标来推动对玉米乙醇的需求,确保市场稳定。

糖基乙醇源自糖料作物,例如甘蔗和甜菜。糖基乙醇的主要原料是甘蔗,特别是在巴西。甘蔗含糖量高,因此生产乙醇的效率很高。每吨原料乙醇的高产率有助于提高其成本效益。巴西有着支持甘蔗生产乙醇的长期政策,包括税收优惠和混合指令。 2023 年,巴西乙醇产量超过 300 亿升,其中大部分来自甘蔗。这凸显了甘蔗乙醇在全球市场中的重要作用。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于燃料添加剂的广泛采用,运输燃料处于领先地位

根据应用,市场分为运输燃料、发电、化妆品、药品等。

运输燃料领域拥有最大的生物乙醇市场份额,到2026年将占全球81.69%,因为生物乙醇被广泛用作燃料添加剂以减少车辆排放并提高燃料辛烷值。该领域的主要驱动因素是全球努力减少温室气体排放和实现更大的能源安全。美国可再生燃料标准和欧洲可再生能源指令等政策正在推动这种采用。

在发电领域,对可再生能源原料的日益关注以及减少电力生产中碳足迹的需求是关键的市场驱动力。生物乙醇可用于热电联产厂生产电力和热能,支持从化石燃料的过渡。尽管与交通运输相比,这一领域规模较小,但作为更广泛的可再生能源计划的一部分,它正在不断增长。

对天然和有机产品的需求推动了生物乙醇在化妆品中的使用。生物乙醇因其作为溶剂和防腐剂的作用而受到重视,符合消费者对清洁美容产品的偏好。虽然这一细分市场相对较小,但随着美容行业转向更可持续的成分,它正在不断增长。

在制药工业中,它被用作溶剂和药物制剂。驱动因素包括对高纯度溶剂的需求以及对生物基化学品的研究增加。通过生物制药和绿色化学举措的扩展,该细分市场保持稳定并稳步增长。

区域见解

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

北美

North America Bioethanol Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美以2025年347.8亿美元的估值和2026年364.3亿美元的估值主导市场。北美占据最大的市场份额,因为它是最大的生物乙醇生产国和消费国之一,这主要是由于其庞大的农业基础和先进的生物燃料基础设施。严格的可再生燃料标准(例如可再生燃料标准(RFS))、政府激励措施以及对减少温室气体排放的强烈关注正在推动该地区的市场发展。玉米作为主要原料的可用性和生产技术的不断进步也有助于该地区的主导地位。预计到2026年美国市场将达到341.7亿美元。

欧洲

在积极的可再生能源目标和环境法规的推动下,欧洲也是生物乙醇的重要市场。德国、法国和英国处于生物乙醇采用的前沿。欧盟的可再生能源指令 (RED) 和各种国家指令都在推动燃料中更高程度的生物乙醇混合。此外,欧洲对减少碳排放和促进可持续农业的关注支持了市场增长。到2026年,英国市场预计将达到13.9亿美元,而德国市场预计到2026年将达到22.8亿美元。

亚太地区

亚太地区正在成为一个不断增长的生物乙醇市场,随着经济的快速增长和对清洁燃料需求的不断增长,中国和印度对生物乙醇表现出越来越大的兴趣。该地区的增长是由解决空气污染、能源安全问题和政府对生物燃料生产的激励措施的需要推动的。然而,与北美和欧洲相比,该市场仍在发展中。日本市场预计到2026年将达到15亿美元,中国市场预计到2026年将达到78.2亿美元,印度市场预计到2026年将达到50.2亿美元。

中东和非洲

中东和非洲市场相对较小,但正在逐步探索可再生能源原料。能源原料多样化和减少对化石燃料依赖的举措正在推动该地区的市场。该地区的一些国家开始投资生物乙醇生产和基础设施,作为更广泛的可再生能源战略的一部分。

主要行业参与者

公司重视合作和伙伴关系以获得竞争优势

全球生物乙醇市场竞争激烈且分散。市场上的主要市场参与者与制造、分销和销售熔炉及相关产品的众多公司竞争。公司正专注于扩张以获得更高的市场份额。 ADM 一直是市场的主要参与者之一,利用其专业知识和专有的专业技术在整个制造供应链中运营。该公司在北美市场拥有强大的影响力,并致力于在全球范围内拓展业务。

顶级生物乙醇公司名单:

- ADM(美国)

- Alto Ingredients Inc(美国)

- 诗人有限责任公司(我们。)

- 瓦莱罗能源公司(美国)

- 格林普莱恩斯公司(美国)

- 拉伊森(巴西)

- 联合石油有限公司(澳大利亚)

- 特雷奥斯(法国)

- 嘉德能源(美国)

- 安德森公司(美国)

- 白色能源(美国)

- Südzucker AG(德国)

- 嘉吉公司(美国)

- 阿文戈生物能源(美国)

主要行业发展:

- 2024 年 9 月:LanzaTech 和 Lanzajet 与澳大利亚瓦格纳可持续燃料公司签署了一个新项目,旨在评估瓦格纳布里斯班 SAF 炼油厂在 CirculAir 平台的帮助下的装备情况。 LanzaTech 和 LanzaJet 将废碳和可再生能源转化为可持续航空燃料 (SAF)。

- 2024 年 7 月:印度的 TruAlt Bioenergy 获得了来自领先石油营销公司 (OMC) 的 4736 万美元订单,其中包括印度石油公司 (IOCL)、印度斯坦石油公司 (HPCL)、巴拉特石油公司 (BPCL) 和门格洛尔炼油厂和港口。根据这些订单,TruAlt Bioenergy 将在 2024 年 8 月至 10 月的三个月内供应超过 6000 万升 1G 生物乙醇

- 2024 年 2 月:Raizen 和瓦锡兰签署了一项协议,以推进海洋部门的脱碳。根据协议,两家公司将与Raizen以及船舶设计师和船东一起在瓦锡兰可持续燃料发动机实验室中进行使用乙醇作为主要燃料的技术测试,以使用纤维素乙醇作为燃料。

- 2024 年 1 月:POET 和 Summit Carbon Solutions (Summit) 签署了合作伙伴关系,合作从生物乙醇生产过程中获取生物二氧化碳的价值。它将有助于捕获、运输和永久储存约。 17 个 POET 生物加工厂每年排放 470 万吨二氧化碳。因此,与 Summit Carbon Solutions 的合作旨在确保脱碳,为生产商、农村经济和美国能源安全创造新的市场机会。

- 2021 年 10 月:ADM (Archer Daniels Midland) 宣布,作为与 Gevo 达成的协议的一部分,计划利用其一半以上的乙醇产能进行可持续生产。根据这份谅解备忘录,该公司生产了超过 5 亿加仑的可持续航空燃料。它还计划在内布拉斯加州哥伦布市的干磨乙醇工厂安装 Gevo 技术;爱荷华州锡达拉皮兹;和伊利诺伊州迪凯特。

报告范围

全球报告提供了对市场的详细分析。它侧重于关键市场方面,例如主要市场参与者、产品类型和产品的领先应用。此外,该报告还提供了对市场趋势的见解并强调了关键的市场发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.12% |

|

单位 |

价值(十亿美元)和体积(百万升) |

|

分割 |

按原料分类

|

|

按申请

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 759.6 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 5.12%。

从应用来看,交通运输领域拥有最高的市场份额并处于市场领先地位。

2025年该地区市场规模为347.8亿美元。

对清洁和可再生能源的需求不断增长以及政府政策的改善是推动市场增长的关键因素。

市场上的一些顶级参与者包括 ADM、Alto Ingredients Inc. 和 POET LLC。

预计到2034年全球市场规模将达到1317.8亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。