电动汽车电池市场规模、份额和行业分析,按电池类型(锂离子、铅酸、镍氢等)、车辆类型(电池电动汽车 (BEV)、插电式混合动力电动汽车 (PHEV) 和混合动力电动汽车 (HEV))以及区域预测,2026-2034 年

电动汽车电池市场现状及预测市场分析

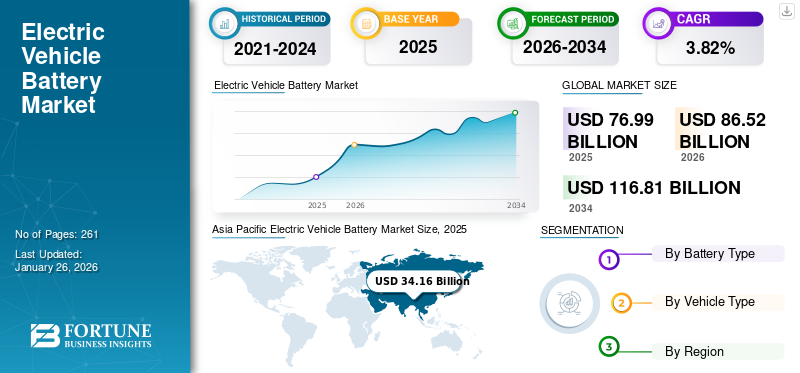

全球电动汽车电池市场规模以美元计76.99到 2025 年,该市场预计将增长 10 亿美元86.522026 年 10 亿美元116.81到 2034 年将达到 10 亿美元,复合年增长率为3.82% 在预测期内。亚太地区占据全球市场份额44.372025 年的百分比。

需求增加电动汽车 (EV)全球各地都在推动电动汽车电池的销售。政府关注快速电气化以减少对化石燃料进口的依赖并应对气候变化是影响全球电动汽车采用的一些主要因素。此外,全球民众对环境的担忧正在影响绿色出行的采用,进一步推动电动汽车的采用,预计这将在预测期内加速全球市场的增长。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

全球电动汽车 (EV) 电池市场概览

市场规模:

- 2025 年价值:美元76.99十亿

- 2026 年价值:美元86.52十亿

- 2034 年预测值:美元116.81亿元,复合年增长率为3.822026-2034 年百分比

市场份额:

- 由于领先的电动汽车电池制造商的存在以及中国和日本等国家的高电动汽车产量,亚太地区将在 2024 年占据市场主导地位。

- 到2024年,锂离子电池领域因其高能量密度和长循环寿命而在电池类型中占据主导地位。

行业趋势:

- 电池成本的下降正在提高电动汽车的承受能力,从而扩大全球市场基础。

- 越来越关注电池回收和二次利用,以提高电池供应链的可持续性。

- 投资固态电池技术作为锂离子的下一代替代品,有望实现更高的能量密度和安全性。

驱动因素:

- 由于环境问题和政府激励措施,电动汽车的采用激增正在推动电池需求。

- 电池技术的进步提高了续航里程、充电时间和使用寿命。

- 扩大亚太地区和欧洲的电动汽车制造基础设施。

- 支持性的监管环境,包括政府的减排目标和电气化指令。

电动汽车使用多种电池,具体取决于其功能和类型。电动汽车使用的电池包括锂离子、铅酸、镍氢等电池。领先的汽车制造商强调推出具有长续航里程和高电池容量的新车,以促进其电动汽车的早期开发和采用,预计这将激增全球电动汽车电池需求。

尽管汽车行业在 COVID-19 大流行期间陷入衰退,但由于全球各国政府提供的支持性监管框架,对电动汽车的需求持续增长。甚至在大流行之前,许多国家就在加强二氧化碳排放标准和零排放汽车(ZEV)指令等关键政策。到 2021 年,已有 20 多个国家宣布禁止销售传统汽车或强制要求所有新销售均为纯电动汽车。因此,COVID-19 大流行期间电动汽车销量的增加推动了全球市场的增长。

电动汽车电池市场趋势

电气化大趋势的兴起推动市场增长

快速电气化是市场的持续趋势之一。各国政府注重建立强大的网络电动汽车充电站推动无排放出行的电动汽车生态系统预计将影响全球电动汽车电池市场的增长。此外,整车厂对更广泛拥抱电气化的重视也正在影响全球市场。

例如,20 家最大的汽车制造商(按 2023 年销量计算)中的 18 家制定了具体计划,以提高当前电动产品线的产量并增加可用车型的数量,这些制造商合计将占 2023 年全球新车销量的 90% 左右。配备大型锂离子电池的纯电动汽车 (BEV) 和道路上运行的插电式混合动力电动汽车 (PHEV) 呈指数级增长,因此需要在未来十年内实施高功率充电基础设施。这些因素将影响电动汽车的采用,进而影响主要市场对电动汽车电池的需求。

市场动态

市场驱动因素

电动汽车电池成本下降促进市场增长

过去十年来,电动汽车电池的成本一直在下降。例如,根据全球变化数据实验室的数据,过去 30 年来,锂离子电池的成本下降了近 97%。锂离子电池是电动汽车中利用率最高的电池之一;因此,这些电池成本的下降预计将影响电动汽车的采用,为未来几年的市场增长创造利润丰厚的收入增长机会。锂离子电池是电动汽车的主要技术,其成本下降是市场增长的重要推动力。规模经济、制造工艺的改进以及电池制造商之间竞争的加剧导致了电池价格的下降趋势。降低电池成本使消费者更能负担得起电动汽车,从而扩大了电动汽车市场并推动了对电池的需求。

市场限制

潜在的原材料短缺可能会阻碍市场增长

中国提供了全球四分之三的锂离子电池、70%的正极产能和85%的负极产能。此外,欧洲占全球组装量的四分之一以上,但除了占 20% 的钴加工之外,其供应链很小。此外,韩国和日本经济在原材料加工供应链下游占有相当大的份额,特别是在高科技生产领域。阴极和负极材料。

疫情期间电动汽车销量的快速增长考验了电池供应链的弹性。 COVID-19 期间关闭了电池制造设施,并且电池供应链中的经济体之间存在政治争端。预计它们将造成原材料短缺,进一步抑制市场增长。

市场机会

电动汽车销量的增长推动市场增长

电动汽车销量增长是电动汽车电池市场的主要驱动力。由于电动汽车需求激增,对锂离子电池和其他类型电池的需求必将增加。每辆电动汽车都需要电池组,电池组占整车成本的30-40%。因此,制造商专注于扩大电池生产并投资零工工厂。更高的销量还鼓励固态和快速充电电池技术的研发。这种转变推动了预测期内的市场增长。

细分分析

按电池类型

锂离子电池因其轻质特性而引领市场

根据电池类型,市场分为锂离子、铅酸、镍氢等。

预计到2026年,锂离子电池将占据最大的电动汽车电池市场份额,达到97.38%,并有望在不久的将来继续保持主导地位。在预测期内,对具有轻质和高能量密度的电动汽车电池的需求不断增加,以实现高效运行,可能会推动锂离子细分市场的增长。而且,目前所有纯电动汽车和大部分混合动力汽车均采用锂离子电池作为主要动力单元。此外,制造商专注于进行研究并使用各种锂离子化学物质来提高电动汽车电池的能量密度,这可能会在未来几年产生利润丰厚的收入增长机会。

到 2024 年,铅酸细分市场将占据第二大市场份额。所有电动汽车都使用铅酸电池作为辅助动力装置,为车头灯、方向盘等辅助功能提供动力。因此,电动汽车销量的增加也推动了辅助动力装置的采用,进一步影响了细分市场的增长。然而,特斯拉等能源解决方案提供商正在开发轻型锂离子电池作为辅助动力装置。这可能会阻碍该领域未来几年的增长。

镍氢电池在2024年占据了相当大的市场份额。丰田、本田等各种混合动力汽车制造商更喜欢镍氢电池。因此,新兴经济体民众对混合动力汽车的需求不断增加可能会推动预测期内该细分市场的增长。

另一部分包括目前正在开发的钠离子电池,预计将在2025年后进入量产。钠离子电池是锂离子电池的低成本替代品。因此,钠离子化学电池需求的预期激增预计将影响未来几年的细分市场增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按车型分类

纯电动汽车 (BEV) 因其运营成本低而占据市场主导地位

根据车辆类型,市场分为电池电动汽车(BEV)、插电式混合动力电动汽车(PHEV)和混合动力电动汽车(HEV)。

预计到 2026 年,纯电动汽车细分市场将占据最大的市场份额,达到 88.75%,并且预计在预测期内将以最高的复合年增长率继续占据主导地位。欧洲和其他新兴经济体为应对气候变化和减少化石燃料依赖而对零排放汽车的需求不断增加,预计将在预测期内推动该细分市场的增长。此外,纯电动汽车因其低运营成本而在发展中经济体中日益普及,预计也将在不久的将来影响细分市场的增长。

到 2024 年,PHEV 细分市场将占据第二大市场份额。PHEV 可以通过外部电源充电。此外,它们还包括为车辆提供动力的内燃机。因此,插电式混合动力汽车填补了混合动力汽车和纯电动汽车之间的空白,进一步提供了显着的行驶里程和电池容量,以及化石燃料驱动的内燃机作为在低充电条件下驱动车辆的额外动力源。因此,插电式混合动力汽车在民众中的日益普及正在推动该细分市场的增长。

到 2024 年,混合动力汽车细分市场将占据相当大的市场份额。缺乏充电基础设施的经济体对混合动力汽车的需求不断增加,预计将推动该细分市场的增长。此外,丰田、本田等专注于开发新一代汽车的汽车制造商混合动力汽车可能会在未来几年创造利润丰厚的收入增长机会。

电动汽车电池市场区域展望

从地理上看,全球牛油膏市场分析涵盖北美、欧洲、亚太地区和世界其他地区。

亚太地区

Asia Pacific Electric Vehicle Battery Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区2025 年,亚太地区的估值为 341.6 亿美元,预计将在 2026 年达到 395.9 亿美元。亚太地区将在 2024 年主导全球电动汽车电池市场份额,并预计在整个预测期内保持其地位。中国电动汽车销量的激增是该地区市场增长的主要推动力之一。因此,中国为满足销量激增而对电动汽车电池的需求不断增加,可能会推动该地区的市场增长。此外,中国是全球电动汽车电池供应链的主要组成部分之一;因此,中国和印度、日本和韩国等亚太地区其他经济体增加电池原材料、零部件的本地化生产可能会加速市场增长。

欧洲

2025年欧洲市场价值为277.1亿美元,占全球收入的35.99%,预计2026年将达到302.1亿美元。越来越多的排放控制规范和应对气候变化的严格法规预计将促进该地区电动汽车的采用,进一步推动电池需求。此外,有利的监管环境,加上为欧洲各经济体采用电动汽车提供的补贴、激励措施和税收优惠,可能会加速该地区的市场增长。

北美

2025年北美市场规模为150.8亿美元,占全球市场份额的19.59%,预计2026年将达到166.8亿美元。美国对纯电动汽车的需求不断增长正在推动市场增长。美国政府高度重视减少供应链对中国的依赖。因此,政府加大投资以加速本地化零部件制造和加强电动汽车供应链可能会推动该地区的市场增长。

竞争格局

主要行业参与者

宁德时代聚焦战略合作伙伴关系 电动汽车电池制造商通过技术进步推动竞争

电动汽车电池市场的第一大主要市场参与者是宁德时代新能源科技有限公司(CATL)。宁德时代凭借其广泛的产能、先进的技术以及与主要汽车制造商的战略合作伙伴关系,在市场上占据主导地位。 2024年,宁德时代电动汽车电池装机量达339.3GWh,较上年大幅增长。其电池被特斯拉、宝马、梅赛德斯-奔驰和大众等知名原始设备制造商使用,展示了其全球影响力和可靠性。 CATL的产品组合包括一系列专为电动汽车量身定制的锂离子电池解决方案,具有高能量密度和安全特性。其钠离子电池等创新电池技术进一步增强了其市场竞争优势。宁德时代的主导地位还归功于其位于中国、德国和匈牙利的多元化生产基地,使其能够高效地向国内和国际市场供应电池。该公司对研发的承诺及其适应不断变化的市场需求的能力巩固了其在电动汽车电池领域的领导者地位。

比亚迪以其综合业务模式而闻名,它不仅生产电池,还生产电动汽车。 2024年,比亚迪动力电池装机量153.7GWh,同比大幅增长。比亚迪的成功得益于其具有竞争力的价格和多样化的汽车产品组合,这对国内和国际市场都有吸引力。该公司正在迅速将其市场份额从中国扩展到亚洲和欧洲,进一步巩固其作为电动汽车电池市场主要参与者的地位。比亚迪的电动汽车销量在2024年达到约414万辆,并计划在2025年将这一数字增至600万辆。这一增长轨迹凸显了比亚迪在电动汽车领域的巨大影响力。

主要电动汽车电池企业名单分析

- 宁德时代(中国)

- LG 能源解决方案(韩国)

- 松下公司私人有限公司有限公司(日本)

- 比亚迪汽车公司(中国)

- 三星SDI私人有限公司(韩国)

- 阿马拉拉贾电池有限公司(印度)

- Exicom 电信系统有限公司(印度)

- 埃克斯德工业有限公司(印度)

- 冈谷电力列兵。有限公司(印度)

- 塔塔 AutoComp GY 电池列兵。有限公司(印度)

- 东芝列兵。株式会社(日本)

主要行业发展

- 2025 年 3 月,贝尔科,一个 欧洲公司开发了基于非织造布的隔热和防火解决方案。 Belcor 已提交一项新技术专利申请,该技术将 Belcotex 纤维与 Svenska Aerogel 的 Quartzene 材料相结合。其最新创新旨在提高电动汽车(EV)电池的安全性和热管理。

- 2025 年 3 月,日本汽车制造商丰田与石油巨头出光兴产合作建设一座大型硫化锂工厂,为丰田全固态电动汽车电池生产线供应原材料。这将为制造未来的电动汽车提供可靠的材料供应。

- 2025 年 3 月,宁德时代与德国汽车制造商大众汽车集团中国业务部同意加强在电池研发、新材料应用和零部件开发等领域的合作。

- 2024 年 2 月,松下能源与 Nouveau Monde Graphite Inc. (NMG) 签署了为期七年的天然石墨供应承购协议。该电池公司还表达了投资NMG的意向,初始投资为2500万美元。此次合作被视为松下能源扩大北美电动汽车电池生产的一项关键进展。

- 2024 年 1 月,松下控股公司 (Panasonic Holdings Corp.) 宣布,计划最早于今年推出容量有所提高的最新一代电动汽车电池。其 2170 电池的改进版本将于 2024 年或 2025 年某个时候在内华达州的制造工厂开始生产。

报告范围

电动汽车电池市场分析报告重点关注领先企业、产品、产品领先应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率3.822026 年至 2034 年的百分比 |

|

单元 |

价值(十亿美元)和数量(千单位) |

|

分割 |

按电池类型

按车型分类

按地区

|

常见问题

Fortune Business Insights 表示,2025 年该市场估值为 769.9 亿美元,预计到 2034 年将达到 1168.1 亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为3.82%。

电动汽车电池成本下降可促进市场增长。

2025 年,亚太地区将引领全球市场。

从电池类型来看,2026 年锂离子电池将引领市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 261