制氢市场规模、份额和行业分析,按类型(现场和便携式)、按技术(蒸汽甲烷重整、水电解、部分油氧化和煤气化)、按应用(氨生产、炼油厂、甲醇生产、运输、发电等)以及区域预测,2026-2034年

制氢市场规模

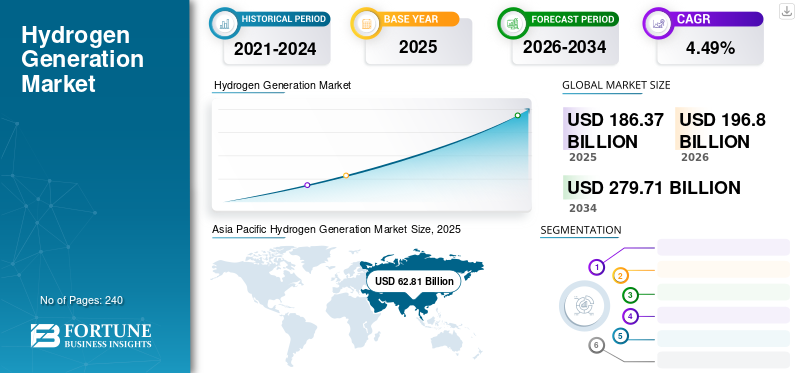

2025年全球制氢市场规模为1863.7亿美元,预计将从2026年的1968亿美元增长到2034年的2797.1亿美元,2026年至2034年复合年增长率为4.49%。亚太地区以2025年33.76%的市场份额占据主导地位。

氢或H2是一种易燃且无味的元素,在自然界中以各种形式大量存在。该化学元素通常以气体形式存在于大气中,也可以作为各种过程的产品或副产品产生。此外,氢气还被广泛用作发电和车辆动力的清洁燃料。

氢气燃料广泛用于燃料电池设备,因为它能够抑制有害排放并以水蒸气和热量作为唯一的输出。此外,不同的燃料电池生产公司,如 Nuvera Fuel Cells, LLC 和 Ballard Power Systems 等,正在不断努力推出在各种应用中具有可行集成的先进系统。此外,整个行业采用蒸汽甲烷重整和电解等不同方法来产生氢气,以满足众多应用日益增长的需求。

严重急性呼吸系统综合症冠状病毒2(SARS-CoV-2)或新型冠状病毒的突然爆发,从中国传播到全世界,导致经济体系恶化。严格的政府法规,例如国家和州封锁、限制国际旅行以及遏制病毒的社会疏远规范,对各国的金融健康产生了负面影响。工业设施、制造工厂和道路运输的运营已进入停顿状态,以遏制感染的人际传播。

因此,由于小型企业和客户的需求下降和现金赤字问题,全球制氢市场也受到了这一流行病的影响。然而,许多政府都公布了利用工业和运输部门关闭造成的低碳污染条件的计划,增加了后疫情世界对氢等清洁燃料替代品的需求。

例如,2020 年 12 月,日本政府推出了总额超过 190 亿美元的新基金,作为针对氢能行业的额外 COVID-19 刺激计划。财政援助可能会在未来十年推动新的绿色项目,旨在引进氢气驱动的飞机和货船,开始使用氢气作为可靠的动力来源。

下载免费样品 了解更多关于本报告的信息。

制氢市场要点

- 2025年市场规模:1863.7亿美元

- 2026年市场规模:1968亿美元

- 2034年预测市场规模:2797.1亿美元

- 复合年增长率:2026-2034 年 4.49%

- 到 2025 年,亚太地区将占据制氢市场的 33.76% 份额。

- 预计到2026年,现场制氢领域将占据57.82%的市场份额。

- 蒸汽甲烷重整领域预计到 2026 年将占据 40.38% 的份额,支持市场 4.49% 的复合年增长率。

北美

北美2025年创造495.6亿美元,占全球市场的26.64%,预计2026年将达到523.1亿美元。

欧洲

2025年欧洲贡献了全球收入的22.12%,市值为411.6亿美元,预计2026年将增长至436.4亿美元。

亚太地区

2025年亚太地区市场规模为628.1亿美元,占全球市场的33.76%,预计2026年将达到663.6亿美元。

我们。

在清洁能源投资和工业氢气需求不断增长的支持下,美国制氢市场预计到 2026 年将达到 372.1 亿美元。

日本

在国家氢战略以及能源和交通行业日益普及的推动下,到 2026 年,日本市场价值将达到 120.2 亿美元。

阅读更多

市场趋势

行业参与者之间的合作活动推动市场增长

行业各个阶段的众多参与者都致力于拓展视野,建立新一代产业。此外,利用零排放技术生产绿色氢气燃料的合作协议可能为全球制氢市场的增长铺平道路。例如,2021年3月,Plug Power Inc.宣布将与Brookfield Renewable Partners的不同部门联手在美国宾夕法尼亚州建设一座绿色氢工厂。新工厂将采用100%可再生能源生产氢气,每天生产约15吨液氢,支持物流和运输行业的脱碳。预计将于 2022 年第一季度开始建设,并于同年晚些时候开始运营。

有利的政府政策和举措塑造行业趋势

不同新兴国家和发达国家的政府对实现碳中和表现出了浓厚的兴趣。此外,各国政府还更新了战略,将清洁能源行业纳入未来前景,推动制氢行业的扩张。例如,2021 年 3 月,印度和美国政府决定更新其战略能源伙伴关系,纳入氢和生物燃料等低碳技术。两国还同意通过“推进可再生能源清洁能源研究伙伴关系”等计划来促进研发活动。

下载免费样品 了解更多关于本报告的信息。

增长因素

氢燃料电池汽车的大规模部署将推动该技术的需求

对乘用车、公共汽车、卡车和其他重型汽车等燃料电池电动汽车 (FCEV) 的需求迅速增长,可能会增加该市场的需求。 FCEV 安装有燃料电池装置,利用氢气作为主要燃料进行运行,从而实现无有害排放的运行。此外,许多政府制定了巨大的 FCEV 部署目标,导致道路上的 FCEV 数量大幅增加。例如,2020 年 6 月,国际能源署 (IEA) 报告称,韩国计划到 2022 年部署约 81,000 辆 FCEV,到 2040 年部署 290 万辆汽车。

政府机构采取严格法规限制温室气体排放,促进市场增长

由于工业活动的扩张,全球温室气体排放量每天都在增加。结果,气候变化出现了最糟糕的情况。考虑到这一点,环境变化将成为未来几年的一个大问题。为了控制此类气候问题,一些政府机构正在努力关注可再生能源。

例如,美国国家公路交通安全管理局 (NHTSA) 和美国环境保护局 (EPA) 推出了更安全、经济实惠的节能车辆 (SAFE) 规则。

This regulation sets lower standards for GHG emissions and Corporate Average Fuel Economy (CAFE) for vehicles formed between 2021 and 2026 in the U.S. The new regulation will constrain CAFE and carbon dioxide (CO2) emissions criteria until 2026. Implementation of such acts by the government will create new opportunities in the market for hydrogen as a fuel.它将有助于制氢市场在预测年内增长。

制约因素

高昂的生产成本加上高耗能的发电技术

氢气燃料通过不同的技术进行商业生产,需要大量资金来建立和运营工厂,阻碍了全球市场的步伐。此外,使用水电解等工艺生产氢气的高能耗成本非常高,因为它需要额外的电力将水分子分解成氢气和氧气。

制氢市场细分分析

按类型分析

现场部分以其成本效益和运营效益为后盾。

根据类型,市场主要可分为便携式和现场式。由于其经济的安装以及安全高效的运营,现场制氢细分市场在 2026 年占据了 57.82% 的市场份额。此外,由于配备各种额定功率燃料电池的 FCEV 的部署不断增加,预计便携式类型在预测期内也将出现大幅增长。

按技术分析

更高的能源效率有利于蒸汽甲烷重整领域的增长

根据技术,该行业主要可分为水电解、煤气化、蒸汽甲烷重整和部分石油氧化。由于其更好的产量、低成本运营和输入燃料灵活性,蒸汽甲烷重整部分预计将占很大一部分。这蒸汽甲烷重整细分市场占主导地位40.38%2026 年的市场份额。此外,对汽车燃料电池为私人和商业运输车队提供动力可能有利于部分石油氧化领域的增长。

煤炭气化技术的背后是丰富的不同煤炭储量以及各国对煤炭作为主要燃料的严重依赖。随后,水电解领域由于能够在保持技术性能的同时实现零排放制氢,预计将稳定增长,潜力巨大。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

氨生产领域处于领先地位,受持续推动

根据应用,全球制氢市场分为炼油、氨生产、运输、甲醇生产、发电部门等。 Ammonia production application is likely to lead the market size due to the capabilities to utilize different technologies, growing technical expertise, and synthesizing ammonia in large volumes.时间到2026年,氨生产部门将占据39.08%的市场份额。

此外,由于柴油脱硫和遵守严格法规需要持续使用氢气,预计炼油厂应用也将出现显着增长。燃料电池汽车的持续部署和新加氢站的建立将为客户提供随时可用的燃料,这将推动交通运输领域的发展。

区域见解

亚太地区

我们对五个主要地区的市场进行了地理分析:欧洲、北美、亚太地区、中东和非洲以及拉丁美洲。

Asia Pacific Hydrogen Generation Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年亚太地区占628.1亿美元,占全球市场份额的33.76%,预计2026年将达到663.6亿美元。亚太市场被视为领先地区,预计将在预测期内主导市场。政府政策利好,规模巨大 燃料电池汽车目标、不断增长的能源需求以及不断增加的加氢基础设施投资是推动该地区前景的一些关键因素。例如,2019年3月,日本经济产业省(METI)更新了国家氢能战略,到2025年投放20万辆FCEV,到2030年投放80万辆。到2026年,日本市场价值为120.2亿美元,到2026年中国市场价值为245.3亿美元,印度市场价值为到 2026 年将达到 96.7 亿美元。

北美

北美市场2025年产值495.6亿美元,占全球市场格局的26.64%,预计2026年将达到523.1亿美元。各组织日益关注将一次能源发电改为清洁燃料,以刺激北美市场规模。此外,地区当局还制定了专门的研发计划来支持氢基活动和应用。例如,美国能源部 (DoE) 下的氢能和燃料电池技术办公室启动了氢能计划,以支持不同行业(包括固定、工业和运输)的氢气生产、基础设施、运输、存储和其他用途。到2026年,美国市场价值将达到372.1亿美元。

欧洲

2025年,欧洲占全球市场的22.12%,估值为411.6亿美元,预计2026年将达到436.4亿美元。此外,欧洲各国大力投资以提高氢产能,并遵守严格的碳减排目标,推动了区域格局的发展。欧洲已经看到氢动力汽车的大量采用、能源需求的增长以及氢基础设施发展的推动。例如,2020年9月,法国政府公布了国家氢能战略,目标是到2030年将氢能发电量增加6.5吉瓦,并创造约72亿欧元的投资。到2026年,英国市场价值为99.3亿美元,而德国市场到2026年价值为80亿美元。

中东和非洲

2025年,中东和非洲占据全球市场的10.73%,估值达到199.7亿美元,预计2026年将增长至211.8亿美元。

拉美

2025年拉美地区为全球市场贡献了约125.4亿美元,占比6.74%,预计2026年将达到133.4亿美元。

制氢重点企业名单

液化空气集团正致力于探索新企业以增强其能力

全球氢气发生器市场的竞争格局包括在不同级别的供应链不同阶段运营的各种参与者。市场参与者也非常强调在提高效率和质量的同时提高发电能力。此外,这些公司还致力于签订合作伙伴合同,以增强生产能力并开发低碳发电技术。

总部位于法国的工业气体生产商和供应商液化空气集团也致力于加强其氢气生产能力,以服务于能源使用的脱碳计划。例如,2021年2月,该公司宣布与西门子能源签署谅解备忘录(MoU),建立大型电解槽生产装置和先进电解槽研发设施。电解槽技术。此次合作旨在建设一座容量为 200 兆瓦的工业规模电解槽设施,以支持法国诺曼底的可持续制氢。

主要公司简介:

- 液化空气集团(法国)

- 岩谷公司(日本)

- Hydrogenics(加拿大)

- 梅塞尔集团(德国)

- 昭和电工株式会社(日本)

- 林德(英国)

- 新时代能源科技股份有限公司 (中国台湾地区)

- Idroenergy 水疗中心(意大利)

- 普莱克斯公司(美国)

- 空气产品公司(美国)

- 麦克菲(法国)

- LNI 瑞士天然气公司(瑞士)

- 空气天然气(美国)

- 派克·汉尼汾(我们。)

- 燃料电池能源(美国)

主要行业发展:

- 2024 年 4 月 - 古吉拉特邦政府委员会原则上允许划拨 63,000 公顷土地用于利用风能、太阳能和风能-太阳能混合能源生产绿色氢。这些地块位于 Banaskantha、Kutch 和 Patan 地区。

- 2024 年 4 月 - 能源技术公司 Accelera by Cummins 将为雪佛龙新能源公司提供 5 兆瓦电解槽技术系统,用于在其位于加利福尼亚州 Lost Hills 的工厂生产低碳强度 (LCI) 电解氢。

- 2024 年 3 月 - 国有天然气公司 GAIL Ltd.(印度)计划于 2024 年在印度中部签订第一个绿色氢项目合同。此外,用于生产绿色氢的 10MW 质子交换膜电解槽已从加拿大进口到中央邦的 Vijaipur 综合设施。

- 2021 年 2 月——中国石油化工股份有限公司(中石化)公布了建设 1,000 座左右的战略加氢站未来五年。新的基础设施将提高氢气发电量并推动全国清洁能源发展。

- 2020 年 12 月 – Envision、Snam、ACWA Power、Iberdrola、CWP Renewables、Yara 和 Ørsted 等七家主要公司发起了一个名为“绿色氢弹射器”的新全球联盟,旨在将绿色氢气产量增加 50 倍。该联盟的目标是到 2026 年利用可再生能源生产 25 吉瓦的氢气,同时将生产成本降低至每公斤 2 美元以下。

报告范围

全球制氢市场报告通过提供有价值的见解、事实、行业相关信息和历史数据,对全球市场进行了全面评估。在分析主要公司和组织的年度报告、演示文稿、新闻稿和其他技术研究后,采用了多种方法和途径,以做出有意义的假设和观点。此外,市场研究报告还提供了详细的行业分析和按细分市场的信息,帮助我们的读者全面了解全球市场。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.49% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按技术

|

|

|

按申请

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为1863.7亿美元,预计到2034年将达到2797.1亿美元。

2025 年,该地区的经济价值为 628.1 亿美元。

该市场的复合年增长率为 4.49%,预计在预测期内(2026-2034 年)将呈现可观的增长。

预计氨生产应用将在预测期内主导该市场。

对碳减排的日益关注、对燃料电池汽车的需求不断增加以及可再生能源发电技术的日益采用是推动市场增长的一些主要因素。

林德、岩谷公司、普莱克斯、空气产品公司、液化空气集团和 Hydrogenics 是整个行业的主要参与者。

2026 年,亚太地区在市场份额方面占据主导地位。

各国政府已实施严格的框架来遏制总体碳足迹。氢燃料燃烧仅产生热量和水蒸气作为废水,可显着减少工业和交通部门的有害排放。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 240

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。