电解槽市场规模、份额和行业分析,按类型(质子交换膜电解槽、传统碱性电解槽等)、按应用(发电厂、钢厂、电子和光伏、工业气体、FCEV 储能或燃料、电转气等)以及区域预测,2026-2034 年

主要市场见解

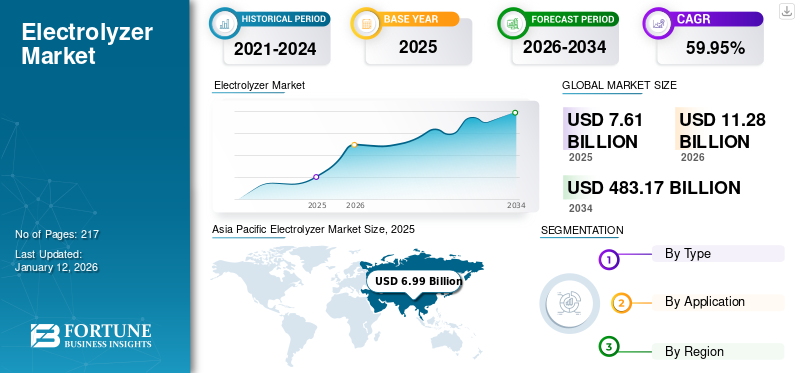

2025年全球电解槽市场规模为76.1亿美元。预计2026年将达到112.8亿美元,到2034年将达到4831.7亿美元,预测期内复合年增长率为59.95%。亚太地区在电解槽市场占据主导地位,2025 年市场份额为 93.40%。

不断增长的绿色氢需求、支持性清洁能源政策以及燃料电池汽车采用率的提高推动了市场增长。电解槽的技术进步、战略合作以及亚太地区发电投资的不断增长进一步推动了工业和交通领域的扩张。

由于对清洁能源选择的需求不断增长以及国际脱碳运动的推动,该市场正在经历大幅扩张。电解槽在发电中起着至关重要的作用绿色氢通过使用可再生资源产生的电力将水分离成氢气和氧气。

随着全球各国承诺减少碳排放,越来越多的国家转向可再生能源。通过以可再生能源为燃料的电解槽产生的绿色氢正在成为实现这些脱碳目标的重要因素。

市场上的其他主要公司包括Air Liquide S.A.、Air Products and Chemicals Inc.、ITM Power plc、Linde plc、McPhy Energy S.A.、Siemens AG、Titanium Tantalum Products Limited和Toshiba Corporation。

下载免费样品 了解更多关于本报告的信息。

电解槽市场要点

- 2025 年市场规模:76.1 亿美元

- 2026年市场规模:112.8亿美元

- 2034年预测市场规模:4831.7亿美元

- 复合年增长率:2026-2034 年 59.95%

- 区域份额 亚太地区在 2025 年以 93.40% 的份额主导市场。

- 技术份额预计到 2026 年,传统碱性电解槽领域将占据 91.93% 的市场份额。

- 预计到 2026 年,应用共享发电厂领域将占据 24.73% 的市场份额。

亚太地区

受不断增长的氢需求和快速清洁能源采用的推动,亚太地区到 2026 年将达到 105.9 亿美元。

北美

在绿色氢投资和扩大氢基础设施的支持下,北美到 2026 年将达到 4.5 亿美元。

欧洲

受氢基础设施和电解槽部署重大投资的推动,欧洲到 2026 年将达到 4.5 亿美元。

我们。

炼油厂脱碳和绿色氢产量增加的推动下,到 2026 年将达到 4.4 亿美元。

日本

日本在战略合作伙伴关系和 PEM 电解槽技术进步的支持下,到 2026 年投资 0.1 亿美元。

阅读更多

市场动态

电解器市场增长因素

对绿色氢的需求不断增长以加速市场增长

随着世界各地的行业和政府致力于减少碳排放,对利用可再生能源电解生产的绿色氢的需求持续增长。这种转变对于实现气候目标和向清洁能源过渡至关重要。许多政府正在制定补贴和税收减免等支持措施,以鼓励清洁能源技术,例如制氢。这种监管援助对于加快电解槽的采用至关重要。

化工、炼油和钢铁生产等行业越来越多地采用氢,这增加了对电解槽作为制氢关键工具的需求。各行业逐渐认识到电解槽在脱碳战略中的重要性。

电解槽还被用于能源储存,将多余的可再生能源转化为氢气,随后可以储存和利用。此功能提高了电网稳定性和可靠性,进一步有助于市场扩张。

2024 年 10 月,AM Green 与 John Cockerill Hydrogen 签订了印度最大的电解槽订单,以支持全球最大的绿色氨计划之一。

2024 年 8 月,AM Green 就这一初始百万吨绿色氨项目达成了最终投资决策 (FID),该项目将使用 1.3 吉瓦的电解槽。 John Cockerill Hydrogen 将提供先进的加压碱性电解槽,一期容量为 640 MW,通过风能和太阳能混合产生的持续可再生能源并辅以抽水蓄能,确保经济的绿色氢气生产。

增加工业应用以推动市场增长

钢铁、化工和运输等行业越来越关注脱碳,以实现碳中和目标。通过电解槽生产绿色氢正在成为这些行业的首选解决方案。随着公司努力实现环境、社会和治理 (ESG) 目标,电解槽的采用预计将大幅增加。

对氢动力汽车和燃料电池的需求电动汽车(FCEV)正在上升。随着制造商将资源投入氢基础设施以及有利的法规的出台,预计交通运输行业电解槽的使用将大幅扩展。

2023 年 6 月,设计、制造和部署先进质子交换膜 (PEM) 电解槽的领先绿色氢公司 Ohmium International (“Ohmium”) 宣布,其印度子公司已被选为 NTPC Renewable Energy Limited (REL) 的 PEM 电解槽合作伙伴。NTPC Renewable Energy Limited (REL) 是印度最大电力公司 NTPC 的可再生能源子公司,装机容量超过 70 吉瓦 (GW)。该协议有效期为两年,直至 2025 年 5 月。这一绿色氢机会是印度有史以来最大的 PEM 电解槽交易,也是全球最大的交易之一。

Ohmium 的专利电解槽预计将部署在高达 400 兆瓦 (MW) 的项目中,涉及各种工业和商业应用,包括氨、运输和电力等。 Ohmium 的技术预计将帮助 NTPC 部署 5 吉瓦的可再生能源用于绿色氢和氨生产(这是 NTPC 到 2032 年提供 60 吉瓦可再生能源产能的宏伟目标的一部分)。该公司的联锁模块化电解槽提供了密集且动态的解决方案,与可再生能源相结合,并以极具竞争力的成本生产绿色氢气。

电解器市场限制

替代制氢方法的竞争限制了市场增长

生物质气化作为制氢的潜在替代品越来越受到人们的关注。与水电解相比,它可以实现高效率并减少能源需求。随着这项技术的发展,它可能对电解槽市场的增长构成重大威胁。

热化学工艺和太阳能制氢技术的不断进步正在提高其效率并降低成本。这样的进步可能会使这些选择与电解槽相比更具竞争力,特别是随着它们在可扩展性和商业可行性方面的增长。

由于缺乏分配和储存氢气的基础设施,电解槽的采用更具挑战性。相比之下,SMR 等替代技术利用了当前的化石燃料基础设施,而电解槽则需要对可再生能源和氢基础设施进行新的投资才能大规模有效运行。

总之,尽管电解槽提供了一种环保的方法来产生绿色氢气,但来自成熟的基于化石燃料的方法的竞争、替代技术的进步、经济考虑、监管环境和基础设施障碍极大地限制了其市场增长潜力。应对这些竞争挑战对于电解槽市场的未来发展至关重要。

电解器市场机会

扩建氢基础设施为市场增长创造机会

电解槽与太阳能和风能等可再生能源的结合对于建立可持续的氢经济至关重要。

随着可再生能源容量的增长,电解槽能够将多余的电力转化为氢气,从而提供能量存储和平衡电网的手段。 这种合作提高了可再生能源和电解槽技术的可行性。

氢基础设施的发展,例如储存设施、分配网络和加氢站,对于促进电解槽的广泛采用至关重要。人们越来越意识到氢作为清洁燃料选择的潜力,导致对这些基础设施的投资,这反过来又增加了对电解槽的需求。

2024 年 10 月,H2B2 电解技术公司与 GR Promotioner Group 合作的 GreenH Electrothesis 在其位于哈里亚纳邦 Jhajjar 的生产工厂正式推出了首台 1 MW 质子交换膜 (PEM) 电解槽。 1 兆瓦质子交换膜电解槽计划在哈里亚纳邦金德的制氢和加氢站安装,作为印度铁路公司“氢能遗产”计划的一部分,为印度首辆氢动力列车提供帮助。

该电解槽设计为连续运行,每天在 40 bar (g) 的输送压力下产生约 430 kg 氢气,符合燃料电池应用的 ISO 14687 规范。 Jind 站还将包括一个 3,000 公斤的氢气储存装置、一个氢气压缩机和两个带有集成预冷器的分配器,以促进有效的加氢。

电解器市场挑战

高初始成本给市场增长带来挑战

缺乏完善的氢气储存、运输和分配基础设施,给电解槽生产的氢气的商业化造成了障碍。电解产生的氢气需要强大的基础设施,包括存储、运输和分配系统,才能有效地到达最终用户。

随着电解槽市场的增长,铂族金属 (PGM) 的供应受限带来了挑战。铂、钛和铱是质子交换膜 (PEM) 电解的重要材料。随着市场的扩大和对更大可扩展性的追求,铂族金属的供应受限带来了挑战。

下载免费样品 了解更多关于本报告的信息。

电解器市场趋势

航空和海事领域的新兴应用有助于市场增长

氢气可以用作改装燃气轮机发动机的燃料,也可以通过燃料电池转化为电能。空中客车公司将氢视为一项有前途的脱碳技术,并计划在 2035 年之前推出一款低碳商用飞机。ZeroAvia 的氢电动力系统将燃料电池和电动机开发飞机发动机的技术,可在保护环境的同时提高运营经济性。

氢可用于生产电子燃料,而电子燃料仅由可再生能源产生。可持续航空燃料(SAF)可以通过电转液(PTL)方法产生,该方法依赖于通过电解产生的绿色氢气。

Next Hydrogen Solutions Inc. (Next Hydrogen) 正在与加拿大普拉特惠特尼公司合作,展示用于航空业的电解器,作为 INSAT 计划的一部分。普惠加拿大公司计划在氢先进设计发动机研究 (HyADES) 项目框架内,在 PW127XT 支线涡轮螺旋桨发动机上展示氢燃烧技术。

COVID-19 的影响

COVID-19 大流行导致供应链广泛中断,影响了电解槽制造所需基本组件的获取。这导致生产和分销受挫,阻碍了市场的整体增长。

可再生能源/清洁能源的装机量有所增长,但面临着多重挑战,例如劳动力挑战、不同国家的各种规则和法规。

电解器市场细分分析

按类型

传统碱性电解槽因其价格实惠、使用寿命长和适应性强而占据市场主导地位

市场根据类型分为质子交换膜电解槽、传统碱性电解槽和其他电解槽。

到2026年,传统碱性电解槽将占据主导地位,市场份额将达到91.93%。传统碱性电解槽由于其价格实惠、使用寿命长、适应性强以及完善的技术基础,仍然是市场的主导部分。随着全球转向可持续能源解决方案的倡议变得更加明显,对碱性电解槽的需求预计将大幅增加,从而增强其在氢经济中的重要性。

PEM 电解槽是市场上第二大主导领域。 PEM 技术的最新进展提高了效率、降低了费用并提高了性能。新型催化剂和增强型膜等发展使 PEM 电解槽对商业和工业用途更具吸引力,从而促进其在不同行业的实施。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

由于对可持续和可再生电力的需求不断增加,发电厂领域处于领先地位

根据应用,市场分为发电厂、钢铁厂、电子和光伏、工业气体、FCEV 储能或燃料、电转气等。

发电厂占据主导地位,是市场上增长最快的细分市场之一,到 2026 年将占全球市场的 24.73%。电解槽技术的不断进步提高了效率并降低了成本,使其越来越适合纳入发电系统。这些改进使发电厂能够利用剩余的可再生能源生产氢气,有助于电网稳定和能源管理。

FCEV 的储能或加油也是市场的重要细分市场之一。全球范围内正在对氢基础设施进行大量投资,包括生产工厂和分配系统,以帮助利用氢作为能源储存手段。该基础设施的进步对于电解槽的广泛实施至关重要。

区域见解

我们对五个主要地区的电解槽市场进行了地理研究:北美、欧洲、亚太地区和世界其他地区。

北美

Asia Pacific Electrolyzer Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

制造业和电力行业对氢气的需求不断增加,推动市场增长

2025年,北美占全球市场的3.98%,估值为4.1亿美元,预计2026年将达到4.5亿美元。美国和加拿大都制定了降低温室气体排放的雄心勃勃的目标,将氢视为实现这些目标的关键要素。对清洁能源和脱碳的重视正在推动电解槽技术的投资,这是利用可再生资源生产绿色氢气所必需的。

整个北美地区用于推进氢基础设施的投资大幅增加。这包括对将电解槽与可再生能源来源,从而能够创造和分配绿色氢。

制造、运输(燃料电池电动汽车)和发电等多个行业对绿色氢的需求不断增长,正在推动市场发展。随着公司寻求替代化石燃料的可持续选择,对有效制氢技术的需求变得更加重要。

北美电解槽市场的扩张是由主要公司提供的大量资金建立新的生产设施、鼓励政府监管以及全球对绿色氢的需求不断增长推动的。

2024 年 4 月,先进的工业级氢电解技术生产商(“EH2”)公布了其位于马萨诸塞州德文斯的初始工厂地址。该公司已获得占地 187,000 平方英尺的新建空间,目前正在招募生产团队成员。 Devens 工厂将于 2024 年第一季度开始生产 EH2 的 100MW 绿色氢电解槽,年产能将达到 1. 2GW。

我们。

采用电解装置进行炼油厂加氢处理以推动美国市场增长

炼油厂使用电解槽进行加氢处理有助于扩大电解槽在美国的市场份额。炼油厂面临着越来越大的压力,要求遵守旨在减少温室气体排放的环境法规。电解槽提供了一种解决方案,允许炼油厂在可再生能源的供电下产生绿色氢气,帮助他们满足严格的监管要求和脱碳计划。这减少了氢气供应的碳足迹,并最大限度地减少了与燃料生产相关的总排放量。预计到2026年美国市场将达到4.4亿美元。

欧洲

加氢站和管道等氢基础设施的重大投资促进了市场增长

2025年,北美占全球市场的3.98%,估值为4.1亿美元,预计2026年将达到4.5亿美元。整个欧洲正在对氢基础设施进行大量投资,包括加氢站和管道。这种基础设施的扩建对于促进电解槽的广泛采用和绿色氢的应用至关重要。德国目前是欧洲电解槽市场的主导者,其次是法国和英国。该国强大的工业基础和对可再生能源的承诺使其成为电解槽采用的关键驱动力。英国市场预计到2026年将达到0.5亿美元,德国市场预计到2026年将达到1亿美元。

2024 年 10 月,丹麦可再生能源开发商欧洲能源公司 (European Energy) 正式启用其位于埃斯比约附近的首座绿色氢设施,标志着其首次涉足利用可再生能源进行广泛的氢生产。欧洲能源公司 (European Energy) 于 10 月 28 日宣布,在 2024 年 6 月施工完成并进入启动阶段后,该设施目前正在使用丹麦公司 Stiesdal 提供的第一台电解槽运行。该公司已制定计划通过两台电解槽增强该设施,下一个电解槽预计将于 2025 年建成。

亚太地区

燃料电池汽车日益普及,人们更加关注脱碳和降低温室气体排放,以推动市场增长

2025年亚太市场价值为69.9亿美元,占全球收入的93.40%,预计2026年将达到105.9亿美元。亚太地区是全球最大的氢气消费国之一,尤其是氨和甲醇制造等工业用途。中国和印度等国家处于氢气使用的前沿,这刺激了对电解槽产生低碳氢气的需求。

燃料电池电动汽车 (FCEV) 的日益普及正在推动电解槽的需求。随着越来越多的汽车制造商将资源投入氢燃料电池技术,有效的氢气生产系统变得至关重要。该地区的主要公司正在建立合作伙伴关系、合作和合资企业,以提高他们在电解槽技术方面的专业知识并扩大他们的市场占有率。这种合作战略促进了创新并加速了市场拓展。预计到2026年日本市场将达到0.1亿美元,印度市场到2026年可能达到0.3亿美元。

2024年2月,东芝能源系统和解决方案公司(“东芝”)和贝卡尔特组建了全球联盟,其中包括战略合作协议和膜电极组件(MEA)制造技术许可,膜电极组件是质子交换膜(PEM)电解槽的重要组成部分,这将有助于加快绿色氢生产的进展。该协议巩固了自 2023 年 9 月签署谅解备忘录 (MoU) 以来最近的合作伙伴关系,以利用两家公司的技术、制造和商业能力。

中国

电转气需求爆炸式增长,推动市场增长

电改气需求的爆发式增长是推动中国市场增长的重要因素。中国能源监管机构要求新建可再生能源建设开发配套的储能解决方案,电转气是首选。对可再生能源加存储的重视是绿色氢发展的关键驱动力。电转气项目利用电解槽将多余的可再生能源转化为氢气。这有助于将风能和太阳能等波动的可再生能源整合到能源系统中。到2026年,中国市场规模预计将达到105.1亿美元。

世界其他地区

电解槽技术的持续创新推动市场增长

该地区的国家(例如拉丁美洲)开始利用其丰富的可再生资源(例如太阳能和风能)来生产绿色氢,从而将自己确立为氢经济的未来领导者。发展中市场的工业正在逐步利用氢作为清洁能源用于氨生产、精炼和运输等流程。这一工业需求正在推动电解槽技术的投资,以满足特定的氢气需求。

拉丁美洲、中东和非洲的许多国家正在采取有利的政策和举措来鼓励氢气的生产和使用。其中包括旨在促进氢基础设施发展的补贴、赠款和监管框架。

2024年12月,哥伦比亚石油天然气公司Ecopetrol宣布将投资2850万美元在其卡塔赫纳炼油厂建设一座新的绿色氢工厂。该公司表示,该设施将于 2026 年开始运营时成为拉丁美洲最大的设施,尽管其电解能力仅为 5 兆瓦。

2022 年 11 月,阿联酋领先的清洁能源组织马斯达尔及其财团合作伙伴 Infinity Power Holding 和 Hassan Allam Utilities 宣布,他们已与埃及国家支持的知名实体就推进苏伊士运河经济区 (SCZONE) 2 吉瓦 (GW) 绿色氢计划达成框架协议。

马斯达尔领导的财团于 2022 年 4 月与埃及组织签署了两份谅解备忘录 (MoU),涉及在该国建立两个绿色氢生产设施,一个位于 SCZONE,另一个位于地中海沿岸。该联盟的目标是到 2030 年电解槽容量达到 4 吉瓦 (GW),每年生产 48 万吨绿色氢。

竞争格局

主要行业参与者

市场正在整合以技术专长运营的主要参与者

全球市场大多是整合的,行业内有主要参与者。在全球范围内,西门子、Nel Hydrogen、隆基和旭化成是主要参与者。西门子在氢价值链方面拥有专业知识。它提供 PEM 等电解槽,还提供从基本维护到带有高级数据分析的高级服务等服务协议,可根据客户的要求进行定制。

例如,2024年,由Hamburger Energiewerke和Luxcara组成的HGHH财团将安装电解槽装置的任务交给了西门子能源公司。西门子将提供六台最新电解槽产品,它们共同组成了100兆瓦电解槽。

电解器市场主要公司名单

- 内尔氢(挪威)

- 旭化成(日本)

- 加速器(我们。)

- 山东赛克赛斯氢能源有限公司 (中国)

- Teledyne 能源系统(美国)

- 西门子能源(德国)

- 隆基(中国)

- 绿色氢系统(丹麦)

- 下一个氢(加拿大)

- H-Tec 系统(德国)

- Plug Power Inc(美国)

主要行业发展

- 2025 年 1 月:Nel ASA 的子公司 Nel Hydrogen US 获得了价值约 700 万美元的两台集装箱式 PEM 电解槽装置的采购订单。这两台 MC500 电解槽的容量均为 2.5 兆瓦,旨在为美国即将建成的钢厂生产氢气。

- 2024 年 10 月:康明斯公司的零排放部门 Accelera by Cummins 标志着其位于西班牙卡斯蒂利亚-拉曼恰瓜达拉哈拉的最新电解槽制造工厂的落成。该环保工厂预计将在该地区创造 150 个高技能职位,随着产量的增加,该职位有可能扩大到 200 个。它将协助推进西班牙和欧洲零排放技术的开发、生产和采用。

- 2024 年 9 月:日本科技公司旭化成 (Asahi Kasei) 与迪诺拉 (De Nora) 签订了谅解备忘录 (MOU)。迪诺拉是一家意大利跨国公司,因其在可持续技术方面的领先地位而闻名,也是电解槽电池、小型电解槽以及通过水电解生产绿色氢气过程所需的各种组件的生产商。该谅解备忘录涉及小型加压碱性水电解槽的协作开发、调查、评估和营销。

- 2024 年 9 月:汉堡绿色氢中心 (HGHH) 正在以前的 Moorburg 煤炭基地开发一座容量为 100 MW 的绿色氢电解设施。西门子能源公司将为该中心提供并安装六个电解槽装置。预计于2025年动工,预计2027年全面运营,每年生产1万吨绿色氢气。该协议包括为期 10 年的维护合同。电解槽的电堆将在西门子能源位于柏林新建立的超级工厂生产,并将在米尔海姆和欧洲的另一个地点组装。

- 2024 年 5 月:Avium 是一家专门从事碱性电解的公司,由 Tallgrass 支持,已获得能源部 (DOE) 为期三年的 500 万美元拨款。美国能源部的这笔资金将通过将 Avium 成熟的低成本、高效催化剂与专为适应 Avium 提高的制氢能力而设计的电堆相结合,加快耐用、可靠的碱性电解槽的商业化。

投资分析和机会

越来越多的氢生产和政府支持导致投资增加。例如,2025 年 1 月,印度专门拨款约 5.137 亿美元的预算,通过两轮招标,每轮招标 1.5 吉瓦,支持每年高达 3 吉瓦的电解槽制造能力。政府代表核实,2024年第二轮拨款2.5548亿美元是第一轮之后的剩余金额。电解槽预算为 5.1096 亿美元,约占新德里为其“国家绿色氢使命”分配的 22.7216 亿美元预算的五分之一。

报告范围

全球电解槽市场报告提供了对市场的详细洞察,并重点关注领先公司及其提供电解槽的运营等关键方面。此外,它还提供了对市场趋势和技术开发商的见解,并突出了关键的行业发展。除了上述因素外,它还包括导致近年来市场增长和衰退的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为59.95% |

|

单元 |

产量(兆瓦)、价值(十亿美元) |

|

分割 |

按类型

|

|

按申请

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 76.1 亿美元。

在2026-2034年的预测期内,市场的复合年增长率可能达到59.95%。

预计传统碱性电解槽领域将在预测期内引领市场。

2025年亚太地区市场规模为69.9亿美元。

对绿色氢的需求不断增长预计将加速市场增长。

Nel Hydrogen、旭化成、隆基和 Next Hydrogen 等都是市场上的顶级参与者。

预计到2034年,全球市场规模将达到4831.7亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 217

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。