鼻喷雾剂市场规模、份额和行业分析,按产品类型(皮质类固醇、盐水溶液、外用减充血剂、抗组胺药等)、按应用(鼻过敏、感冒、哮喘等)、按年龄组(儿童和成人)、按类型(处方药和非处方药)、按分销渠道(药店和零售药房、医院药房和在线)药房)和区域预测,2026-2034

主要市场见解

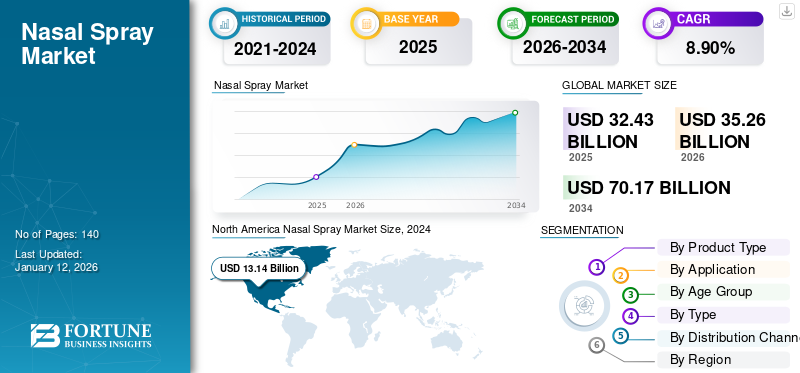

2025年,全球鼻喷雾剂市场规模为324.3亿美元。预计该市场将从2026年的352.6亿美元增长到2034年的701.7亿美元,预测期内复合年增长率为8.98%。北美在鼻喷雾剂市场占据主导地位,2025年市场份额为44.01%。

鼻喷雾剂是一种用于鼻腔给药在鼻腔中。它们用于治疗过敏性鼻炎、感冒、哮喘和中枢神经系统疾病等疾病。该装置由赋形剂溶液形式的药物组成。市场上有不同类型的产品,如皮质类固醇、盐水溶液、外用减充血剂、抗组胺药等。皮质类固醇,也称为鼻类固醇,通常是过敏的一线疗法。这些喷雾剂用于治疗鼻塞、打喷嚏、流泪和流鼻涕。许多此类喷雾剂均可在非处方药店购买。

不断上升的感染以及过敏性疾病是推动市场增长的主要因素。此外,这些产品提供的某些优势,例如高效无痛的药物输送、易于获得和更好的患者便利性,预计将在预测期内推动市场增长。尽管如此,制药和生物技术公司还是增加了对研发计划的投资,以开发新产品来治疗中枢神经系统疾病或冠状病毒等多种疾病。

- 例如,2022 年 2 月,GLENMARK PHARMACEUTICALS LTD.与印度制药公司 SaNOtize 合作推出一氧化氮鼻喷雾剂 (FabiSpray),用于治疗成年 COVID-19 患者。制造商的此类举措预计将在不久的将来促进市场增长。

下载免费样品 了解更多关于本报告的信息。

全球鼻喷雾剂市场概况和亮点

市场规模及预测:

- 2025年市场规模:324.3亿美元

- 2026年市场规模:352.6亿美元

- 2034年预测市场规模:701.7亿美元

- 复合年增长率:2026-2034 年 8.98%

市场份额:

- 地区:北美在 2025 年以 44.01% 的份额占据市场主导地位。这种领先地位是由于鼻过敏、过敏性鼻炎和鼻窦感染等疾病的高患病率,再加上鼻喷雾剂的优势,包括精确、无痛的药物输送和患者便利性。

- 按产品类型划分:皮质类固醇在 2024 年占据最大的市场份额。该细分市场的主导地位归因于过敏性鼻炎、鼻窦炎和鼻息肉的日益流行,以及具有成本效益的仿制药类固醇喷雾剂的容易获得和商业化。

主要国家亮点:

- 日本:作为快速增长的亚太地区的一个关键市场,其增长得益于制造和推出新鼻喷雾产品的战略合作伙伴关系,以及可通过鼻腔给药治疗的急性和慢性疾病的高发病率。

- 美国:鼻窦感染等疾病造成的沉重负担推动了市场的发展,估计每年影响 3100 万人。美国FDA针对各种适应症(包括阿片类药物过量和急性偏头痛治疗)持续批准的新产品也支持了增长。

- 中国:亚太地区不断改善的医疗基础设施以及急慢性疾病的高发病率推动了增长。提高意识和推出新产品的战略合作伙伴关系也是关键因素。

- 欧洲:由于针对感冒等常见病症的鼻喷雾产品的采用率更高,以及该地区大量制造商的强大存在,该市场得到了发展。这为消费者带来了广泛的可用性和多样化的产品。

COVID-19 的影响

COVID-19 大流行期间 NASA 喷雾产品销量下降阻碍了市场增长

2020年,COVID-19大流行扰乱了全球医疗保健产品的进出口。此外,由于大流行和社交距离导致感冒和流感季节减弱,一些市场参与者的产品收入下降。

- 例如,葛兰素史克 (GSK) 的 Avamys/ Veramyst 鼻喷雾剂产品 2020 年销量较 2019 年下降 8.3%。此外,阿斯利康普米考特鼻喷雾剂产品2020年销量较2019年下降32.1%。

然而,2021年,这些产品的销量有所改善,尽管低于2019年的销量。此外,2022年,市场收入快速增长,由于市场上推出了许多产品,预计在预测期内将以显着的增长率增长。

鼻喷雾剂市场趋势

私人组织增加对研发活动的资助以推动市场增长

制药公司参与开发新药来预防和治疗危及生命的传染性病毒,这是一些关键的市场趋势。各种私人组织越来越多地为制药公司开展的这些研究活动提供资金。此类战略举措促进了市场增长。

例如,2022年4月,疫苗制造公司SK Bioscience宣布与非营利研究组织IAVI(国际艾滋病疫苗倡议)合作,开发基于华盛顿大学大卫·贝克开发的蛋白质的抗病毒鼻喷雾剂。 SK Bioscience 还指出,它从比尔及梅琳达盖茨基金会向 IAVI 提供了 220 万美元的资助用于该项目。这笔资金将用于该产品的生产,工艺开发已经在进行中。因此,此类举措是市场的主要趋势。

此外,医疗保健支出的增加和医疗保健基础设施的改善是影响全球鼻喷雾剂市场趋势的因素。

下载免费样品 了解更多关于本报告的信息。

鼻喷雾剂市场增长因素

呼吸系统疾病患病率增加推动市场增长

职业性肺病、慢性阻塞性肺病(COPD)、哮喘和肺动脉高压是一些最常见的慢性呼吸系统疾病。这些疾病影响气道和肺部的其他结构。儿童时期吸烟、空气污染、化学品、灰尘和下呼吸道感染等因素是导致慢性呼吸道疾病患病率不断上升的因素。

- 例如,根据美国疾病控制与预防中心公布的数据,哮喘患病率从2001年的7.4%上升到2021年的7.7%。

然而,有多种形式的治疗方法,例如这些产品,可以帮助打开气道、改善呼吸急促并帮助控制症状。因此,随着慢性呼吸道疾病的患病率不断增加,对这些产品的需求预计将增加,从而极大地促进全球鼻喷雾剂市场的扩张。

强大的潜在候选者阵容及其预期的产品发布预计将推动市场增长

GSK plc、Viatris Inc.、Emergent Devices, Inc.、Cipla, Inc. 等大量公司在全球市场开展业务。这些公司致力于在市场上推出新产品,以大幅增加这种救命药物的使用范围,并帮助应对地方性危机。联邦机构批准越来越多的产品用于治疗传染性和过敏性疾病,这极大地促进了鼻喷雾剂市场的增长。

- 例如,2023 年 3 月,Amneal Pharmaceuticals, Inc. 宣布批准盐酸纳洛酮鼻喷雾剂,这是美国 FDA 批准的纳洛酮的仿制药,用于治疗已知或疑似阿片类药物过量的紧急情况。

- 此外,2023年3月,辉瑞公司宣布其ZAVZPRET获得美国FDA批准,这是第一个也是唯一一个降钙素基因相关肽(CGRP)受体拮抗剂鼻喷雾剂,用于治疗成人急性偏头痛。

这些产品批准和上市数量的增加将增加全球对鼻喷雾剂的需求。

制约因素

与这些产品相关的副作用可能会阻碍市场增长

不同类型的这些产品会引起不同的副作用。然而,某些因素,例如反复呼吸系统和中枢神经系统抑制的风险增加、心血管影响的风险增加以及这些产品引起的不良反应案例(例如鼻干、鼻炎和鼻塞)正在限制全球市场的增长。与这些药物相关的最常见副作用包括白内障、鼻子烧灼感、口苦味和口干。此外,使用 FDA 不批准的复合药物可能会给患者带来风险。

例如,2022 年 2 月,美国 FDA 对家庭使用的复合氯胺酮鼻喷雾剂存在误用、不良事件和滥用的高风险表示担忧。

监管机构声称,医疗保健专家应了解与复合氯胺酮鼻喷雾剂相关的风险因素。这些因素可能会在一定程度上阻碍市场的增长。

鼻喷雾剂市场细分分析

按产品类型分析

盐水解决方案产品的购买量不断增加带动了盐水解决方案领域的增长

根据产品类型,市场分为皮质类固醇、盐水溶液、外用减充血剂、抗组胺药等。

皮质类固醇细分市场处于领先地位,2026年占据42.71%的市场份额。皮质类固醇鼻喷雾剂用于治疗过敏性鼻炎(花粉热)、鼻窦炎和鼻息肉。这些疾病的日益流行,以及具有成本效益的仿制药类固醇喷雾剂的容易获得和商业化,推动了细分市场的增长。

- 例如,根据 Frontiers Media S.A. Journal 2022 年 4 月发布的数据,过敏性鼻炎 (AR) 影响着全球约 4 亿人。研究还指出,由于城市化和环境污染物的增加,近年来 AR 的患病率有所增加。

此外,盐水溶液领域预计将在预测期内实现最快的增长率。盐水溶液产品不含任何药物,因此无需处方即可轻松购买,从而推动了该细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

由于行业内新产品的批准,鼻过敏细分市场占据了市场主导地位

根据应用,市场分为鼻过敏、感冒、哮喘等。

鼻过敏细分市场占据主导地位,2026年占据45.57%的市场份额。过敏患者数量的增加是该细分市场增长的主要因素。此外,产品的批准和新产品的推出,加上由于患者舒适和轻松而对鼻过敏治疗的需求,预计将在未来几年推动该细分市场的增长。

- 例如,2023 年 5 月,Bausch Health Companies Inc. 宣布加拿大卫生部批准其产品 RYALTRIS 鼻喷雾剂用于治疗青少年、儿童和成人的鼻过敏。

此外,由于呼吸系统疾病发病率不断上升以及对具有成本效益的治疗方案的需求,预计哮喘细分市场在预测期内将以最快的速度增长。

由于各种疾病的日益流行,预计另一部分在预测期内将以显着的速度增长。

按年龄组分析

由于患者数量较多,成人细分市场主导了市场

根据年龄组,市场分为儿童和成人。

由于 45 岁以上患者呼吸系统疾病的患病率较高,并且主要参与者越来越重视推出成人新产品,预计成人细分市场将在 2026 年占据全球市场的 72.57%。

由于市场上针对因感冒或过敏而鼻塞的儿童推出了新产品,预计儿科细分市场在预测期内将以最快的速度增长。例如,2022 年 11 月,拜耳公司推出了儿童 Afrin 鼻喷雾剂,用于治疗鼻塞,见效快,可持续长达 12 小时。

按类型分析

由于新产品的推出,处方药细分市场占据最高份额

根据类型,市场分为处方药和非处方药。

到 2026 年,由于关键处方药的仿制药等价物的不断推出,处方药预计将以 61.81% 的份额引领市场。此外,制药公司不断致力于新产品的开发和审批。

此外,预计场外交易市场将在 2025 年至 2032 年期间大幅增长。预计非处方产品在线销售的增长和自有品牌非处方药产品数量的增加将推动市场增长。

按分销渠道分析

药店和零售药店数量的不断增加推动了药店和零售药店细分市场的增长

按分销渠道划分,市场分为药店和零售药店、医院药房和网上药房。

2024年,由于提供鼻喷雾剂产品的药店和零售药店数量增长,药店和零售药店部门的收入份额最高。例如,根据《药房时报》 2022 年 8 月的一份报告,88.9% 的美国人口居住在距离社区药房 5 英里的范围内。这些趋势推动了预测期内的细分市场增长。此外,由于这些产品的不同类型,医院药房占据了第二高的市场份额。

此外,由于发展中市场的互联网普及率以及在线药店提供的折扣,在线药店领域预计将以利润丰厚的复合年增长率增长。

区域见解

按地区划分,我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的全球市场进行了研究。

North America Nasal Spray Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025 年,北美占据全球市场份额的 44.01%,估值达到 142.7 亿美元,预计到 2026 年将增长至 155 亿美元。该地区的主导地位归因于鼻过敏、过敏性鼻炎和结构性阻塞的增长。某些优势,例如精确药物输送、无痛手术和患者便利性正在积极推动全球鼻喷雾剂市场份额。根据美国过敏、哮喘和免疫学院的数据,鼻窦感染是美国的一个主要健康问题。此外,每年估计有 3100 万人成为鼻窦感染的受害者。预计到2026年美国市场将达到54.9亿美元。

欧洲

欧洲市场在 2025 年达到 74 亿美元,占市场总收入的 22.82%,预计到 2026 年将达到 80.2 亿美元。由于这些产品在治疗普通感冒方面的采用率较高,并且该地区有大量制造商,因此欧洲在 2024 年占据第二大市场份额。此外,欧洲人口对这些产品的认识不断提高,正在推动该地区的市场增长。英国市场预计到2026年将达到13.2亿美元,德国市场预计到2026年将达到17.9亿美元。

亚太地区

2025年,亚太地区为全球市场贡献了约70亿美元,占21.57%的份额,预计2026年将达到77亿美元。由于该地区制造鼻喷雾产品的战略合作伙伴关系不断发展,预计亚太市场将成为预测期内增长最快的市场。例如,2022年11月,NUANCE BIOTECH宣布与DKSH Holding Ltd.合作,在澳门和香港推出BentrioTM鼻喷雾剂。此次合作的重点是扩大其医疗器械亚太地区的产品,从而推动该地区的市场增长。此外,该地区急慢性疾病的高发病率以及医疗基础设施的改善预计将推动该地区的增长。

到2026年,日本、中国和印度市场预计将分别达到15.4亿美元、23亿美元和15.8亿美元

拉美

2025年,拉丁美洲创造了22.6亿美元的收入,占全球市场收入的6.96%,预计2026年将增长至24.3亿美元。

中东和非洲

中东和非洲地区在 2025 年占据全球市场的 4.63%,收入为 15 亿美元,预计到 2026 年将达到 16.1 亿美元。除此之外,不断增长的医疗保健支出以及产品的广泛供应正在有力推动这些地区的市场增长。

主要行业参与者

葛兰素史克公司和拜耳公司批准的产品数量不断增加,以支持其主导地位

全球市场的竞争格局包括一些占主导地位的主要参与者,例如葛兰素史克公司(GSK plc)、强生服务公司、Viatris公司、Emergent Devices公司和拜耳公司,它们占据了大部分市场份额。这种主导地位主要归因于产品批准和上市数量的增加。例如,2020年8月,强生旗下杨森制药公司宣布美国FDA批准SPRAVATO(esketamine)CIII鼻喷雾剂用于治疗成人抑郁症状。

强生服务公司是全球最大的医疗保健公司之一。 该公司在其消费者健康部门提供其中几种产品。作为一项关键战略,它向公众推销其产品,并在世界各地的在线门户和零售店销售其产品。

此外,葛兰素史克公司是领先的国际制药公司,拥有多元化的产品组合、完善的品牌影响力和广泛的地域影响力。全球市场的其他主要参与者包括 Cipla, Inc.、AptarGroup, Inc.、Assertio Therapeutics, Inc.、宝洁公司、Oyster Point Pharma, Inc. 等。

顶级鼻喷雾公司名单:

- 葛兰素史克公司(英国。)

- 维亚特里斯公司 (我们。)

- Emergent Devices, Inc.(美国)

- Cipla, Inc.(印度)

- 拜耳公司(德国)

- 奥雷纳实验室(瑞典)

- Aytu Health(Innovus 制药)

- 宝洁公司(美国)

- 阿斯利康(英国)

- 强生服务公司(美国)

主要行业发展:

- 2023 年 8 月 -Padagis LLC 是一家专业药品供应商,推出了美国首款非处方 (OTC) 盐酸纳洛酮鼻喷雾剂。该药物用于快速逆转阿片类药物过量的影响。

- 2023 年 5 月 -美国 FDA 批准了 Opvee 鼻喷雾剂,这是一种易于使用的产品,可以逆转芬太尼和其他阿片类药物引起的过量用药。

- 2021 年 11 月 -总部位于西雅图的新型制药公司 Amcyte Pharma 宣布在美国推出用于鼻窦冲洗的 Nasitrol 鼻喷雾剂。

- 2021 年 10 月 -Cipla, Inc. 推出了抗病毒鼻喷雾剂 Naselin,以预防冠状病毒呼吸道感染。

- 2021 年 5 月 -Glenmark Pharma 宣布在印度推出 Ryaltris 鼻喷雾剂,用于治疗中度至重度过敏性鼻炎。

报告范围

市场报告涵盖详细的市场分析和概述。它重点关注竞争格局等关键方面,包括市场份额分析、产品类型、应用、年龄组、类型、分销渠道和地区。除此之外,市场研究报告还提供了对市场驱动因素、市场趋势、市场动态、COVID-19 对市场的影响以及其他关键见解的见解。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 8.98% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按申请

|

|

|

按年龄段

|

|

|

按类型

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,全球市场预计将从 2026 年的 352.6 亿美元增长到 2034 年的 701.7 亿美元。

2025年,北美市场规模为142.7亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为8.98%。

皮质类固醇细分市场按产品类型领先市场。

不断上升的感染以及过敏性疾病是市场增长的主要推动力。

强生服务公司、拜耳公司、葛兰素史克公司和 Viatris, Inc. 是全球市场的主要参与者。

2025 年,北美将成为最大的市场。

正在开发的产品数量不断增加以及新产品的推出预计将推动这些产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。