呼吸系统药物市场规模、份额和行业分析、副产品(支气管扩张剂、抗炎/控制药物、联合呼吸系统药物等)、按疾病适应症(哮喘、慢性阻塞性肺疾病(COPD)、过敏性鼻炎和慢性鼻窦炎等)、按类型(品牌和仿制药)、按给药途径(吸入、注射、口服、鼻内用药等)、按年龄组(儿童和成人)、按分销渠道(医院药房、零售药房、专业药房等)和区域预测,2026-2034 年

呼吸系统药物市场规模及未来展望

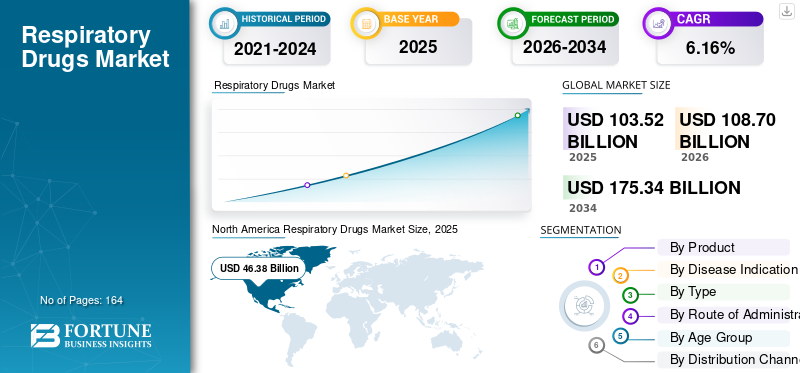

2025年,全球呼吸系统药物市场规模为1035.2亿美元。预计该市场将从2026年的1087亿美元增长到2034年的1753.4亿美元,预测期内复合年增长率为6.16%。北美主导呼吸系统药物市场,2025年市场份额为44.80%。

全球呼吸系统药物市场包括用于治疗和管理呼吸系统疾病的药品。慢性呼吸道疾病的显着且不断上升的患病率、空气污染和吸烟引起的肺部伤害的增加、诊断率的提高以及需要维持治疗的患者的持续治疗需求推动了市场的发展。

全球市场的主要参与者包括葛兰素史克、阿斯利康、勃林格殷格翰国际有限公司和赛诺菲。他们的竞争地位得到了强大的分销范围以及对联合疗法、靶向疗法以及特定区域品牌和仿制药战略的持续关注的支持。

下载免费样品 了解更多关于本报告的信息。

呼吸系统药物市场趋势

数字吸入器与个性化治疗方法的整合是一个显着的市场趋势

随着制造商和医疗保健提供商从传统吸入器分销转向数据驱动的疾病管理,数字吸入器和定制治疗策略的结合正在成为呼吸系统药物市场的一个重要趋势。数字吸入器和连接的传感器可以监测吸入器的使用、时间、技术和依从性,帮助医生确定疾病控制不充分是否源于疾病的严重程度或不当/不规则的药物使用。这有助于为哮喘和慢性阻塞性肺病做出更量身定制的治疗选择,包括强化治疗、评估生物学资格、吸入器转换和坚持策略。这一趋势具有商业意义,因为它可以增强患者参与、提高结果并促进价值驱动的呼吸护理框架。对于制药公司来说,集成数字吸入器可以帮助品牌吸入器产品在受到仿制药竞争挑战的市场中脱颖而出。它进一步促进了远程观察和家庭慢性呼吸管理,这在 COVID-19 大流行后变得至关重要。这些因素将在预测期内支持全球呼吸系统药物市场的增长。

- 例如,2025 年 10 月,Aptar数字健康宣布美国 FDA 批准 HeroTracker Sense 的 510(k) 许可,这是一款用于加压计量吸入器的蓝牙连接附加设备。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

呼吸道疾病患病率增加推动市场增长

呼吸系统疾病的患病率不断上升,极大地促进了市场的增长,因为它扩大了需要持续治疗的患者群体。哮喘、慢性阻塞性肺病、过敏性鼻炎、慢性鼻窦炎、肺纤维化和呼吸道感染推动了对支气管扩张剂、吸入皮质类固醇、组合吸入器、生物制剂、抗纤维化和抗过敏药物的持续需求。由于空气污染、烟草暴露、工作场所灰尘、过敏原、人口老龄化、城市发展和反复呼吸道感染,负荷正在上升。随着诊断和治疗患者的增加,对价格实惠的仿制药吸入器和过敏药物以及针对严重哮喘、慢性阻塞性肺病、囊性纤维化、特发性肺纤维化/间质性肺病和肺动脉高压的高端疗法的需求不断增长。这直接促进了处方量的增加、维持治疗的更广泛应用以及专门呼吸药物的采用。这一趋势在新兴市场尤其明显,那里人口众多且诊断不足,为未来治疗增长提供了机会。总体而言,疾病患病率的增加提高了全球呼吸系统药物市场的数量基础和价值基础。所有这些因素累积起来推动了全球市场的增长。

- 例如,2025 年 6 月,世卫组织/欧洲和欧洲呼吸学会报告称,世卫组织欧洲区域有超过 8000 万人受到慢性呼吸系统疾病的影响,包括哮喘、慢性阻塞性肺病和其他肺部疾病,而还有更多人尚未确诊。

市场限制

先进生物疗法的高成本阻碍了市场增长

先进生物治疗的昂贵性质成为市场限制,因为这些疗法主要用于治疗严重哮喘、嗜酸性粒细胞气道疾病、伴有2型炎症的慢性阻塞性肺病以及伴有鼻息肉的慢性鼻窦炎,这些疾病的年度治疗费用大大超过标准吸入器或一般维持药物的费用。虽然生物制剂可以降低病情恶化并加强疾病管理,但其高昂的成本限制了预算有限的医疗保健系统的使用,并且经常需要严格的事先授权、专家处方、生物标志物评估和报销批准。这阻碍了患者的采用,特别是在发展中市场和财政有限的公共卫生系统中。当缺乏保险承保时,自付费用增加可能会影响治疗的继续。因此,许多合格的患者可能会继续使用传统的吸入治疗或口服皮质类固醇,而不是过渡到生物制剂。这种限制在生物制剂报销途径紧张且生物仿制药竞争仍然稀少的领域最为明显。总体而言,成本上升限制了先进呼吸生物制剂的可治疗人群,并且市场扩张缓慢。

- 例如,2025年2月,世界卫生组织(WHO)表示,生物药物已经改变了许多慢性和危及生命的疾病的治疗方法,但其高昂的成本限制了全球许多患者的可及性。

市场机会

吸入给药系统的进步提供市场增长机会

随着呼吸治疗正在向更高效、对患者友好和更高精度的输送方式转变,吸入药物输送系统的进步正在创造强大的市场机会。改进的干粉吸入器、软雾吸入器、雾化器、定量吸入器和连接的输送平台有助于改善肺部沉积、剂量一致性、依从性和易用性。这一点很重要,因为许多哮喘、慢性阻塞性肺病、囊性纤维化、肺动脉高压和肺部感染治疗都依赖于正确的吸入技术来获得临床益处。先进的输送系统还为公司创造了重新配制现有药物、开发差异化品牌产品以及将吸入输送扩展到生物制剂、肽、基于 RNA 的疗法和特种肺部药物等新领域的机会。对于制造商来说,这些系统可以支持生命周期管理、优质定位和更好的患者治疗效果。随着呼吸护理越来越多地转向家庭治疗和长期疾病控制,这个机会尤其重要。所有这些因素都将推动未来几年的市场增长。

- 例如,2025 年 6 月,剑桥医疗创新公司 (Cambridge Healthcare Innovations) 推出了 Quattrii,这是一种干粉吸入器引擎,旨在通过单次吸入输送大量生物和 mRNA 分子。

市场挑战

与患者坚持长期治疗相关的问题给市场增长带来挑战

患者对长期治疗依从性的挑战仍然是呼吸系统的一个重大障碍药品由于许多患有哮喘、慢性阻塞性肺病、囊性纤维化、特发性肺纤维化/间质性肺病和肺动脉高压的患者需要多年持续治疗。吸入药物对依从性特别敏感,因为患者需要使用适当的剂量、频率和吸入方法才能获得临床益处。依从性不足可能会导致症状不受控制、突然发作、急诊室就诊、住院和不必要的治疗增加,尽管有有效的药物,但仍会损害现实世界的结果。它还影响市场扩张,因为低补充率和治疗停止降低了维持吸入器、控制药物、生物制剂和特殊治疗的感知价值。在慢性疾病中,患者感觉好转并停止治疗、面临大量自付费用或应对复杂的多种药物治疗时,难度会增加。因此,企业和医疗保健组织正在投资培训、提醒、数字吸入器跟踪和更简单的给药方式,以提高依从性。所有因素都会累积影响市场增长。

- 例如,2025 年,Accurx 赞助的一项针对英格兰 89 个全科医生诊所的随机对照试验报告称,不遵守规定的预防性吸入器会损害哮喘和慢性阻塞性肺病的治疗结果,并测试了支持性短信作为提高预防性吸入器依从性和症状控制的可扩展方法。

细分分析

按产品分类

固定剂量吸入器和三联疗法的更多使用推动了联合呼吸系统药物的细分市场主导地位

从产品来看,市场分为支气管扩张剂、抗炎/控制药物、联合呼吸药物、呼吸生物制剂及靶向治疗、上呼吸道及抗过敏药物、特殊药物,以及其他。

联合呼吸系统药物细分市场在 2025 年占据了最大的呼吸系统药物市场份额。该细分市场的主导地位是由于固定剂量吸入器广泛用于长期哮喘和慢性阻塞性肺病控制,特别是对于需要多种作用机制来控制症状和减少病情恶化的患者。由于临床医生越来越喜欢联合疗法和三联疗法,而不是独立的支气管扩张剂或独立的皮质类固醇来治疗中度至重度疾病,因此联合疗法领域也获得了份额。此外,这些产品管道的扩大也支持了该细分市场的增长。

- 例如,2025年3月,阿斯利康宣布,吸入三联疗法Breztri Aerosphere在KALOS和LOGOS III期哮喘试验中达到了主要终点,并表示Breztri已在美国、欧盟、中国和日本等80多个国家被批准用于治疗成人慢性阻塞性肺病。

呼吸生物制剂和靶向治疗领域预计在预测期内复合年增长率为 10.53%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按疾病适应症

成人和儿童群体的庞大患者群体将增强哮喘细分市场的主导地位

根据疾病适应症,市场分为哮喘、慢性阻塞性肺病(COPD)、过敏性鼻炎和慢性鼻窦炎、囊性纤维化、特发性肺纤维化和间质性肺病、呼吸道感染等。

到 2025 年,哮喘细分市场将占据全球呼吸系统药物市场最大份额。该细分市场的主导地位可归因于儿童和成人年龄组的患者群体非常庞大,并且需要重复使用抢救、控制和维持疗法。随着严重和不受控制的哮喘患者越来越多地接受优质生物制剂和靶向治疗,该细分市场还具有强大的商业价值。此外,诊断率的上升、空气污染的恶化、过敏原的暴露以及疾病控制意识的提高,都支持发达和新兴市场的处方量增加。此外,该部门预计到 2026 年将持有 26.0% 的份额。

- 例如,2025 年 5 月,阿斯利康宣布 Airsupra(沙丁胺醇/布地奈德)的 BATURA IIIb 期试验取得积极的全面结果。与单独使用沙丁胺醇相比,该组合使轻度哮喘严重发作的风险降低了 47%。

过敏性鼻炎和慢性鼻窦炎细分市场预计在预测期内复合年增长率为 4.56%。

按类型

优质产品价格和医生偏好推动了品牌细分市场的主导地位

根据类型,市场分为通用市场和品牌市场。

到 2025 年,品牌细分市场将在全球市场占据主导地位。该细分市场的增长是由这些产品的高价格、医生对成熟品牌吸入器和生物制剂的强烈偏好、专利保护、专业药品分销和生命周期管理策略推动的。此外,该部门预计到 2026 年将持有 67.0% 的份额。

- 例如,2026 年 2 月,GSK 报告称,2025 年全年,Trelegy 销售额达 30 亿英镑(40 亿美元),增长 13%,而呼吸、免疫和炎症销售额达到 38 亿英镑(51 亿美元),增长 18%。

预计仿制药细分市场在预测期内将以 4.74% 的复合年增长率增长。

按给药途径

由于定量吸入器和干粉吸入器的广泛使用,吸入细分市场引领市场

从给药途径来看,市场上分为吸入、注射、口服、鼻内等。

到2025年,吸入细分市场将占据全球市场的最高份额。它仍然是哮喘和慢性阻塞性肺病等主要呼吸系统疾病的首选治疗途径。该细分市场得到了在抢救和维持治疗中广泛使用计量吸入器、干粉吸入器、软雾吸入器和雾化疗法的支持。此外,由于处方量大、临床应用成熟以及品牌和仿制药的可用性,吸入剂继续占据主导地位。此外,到 2026 年,该部门的份额预计将达到 44.6%。

- 例如,2024年6月,Verona Pharma宣布美国FDA批准Ohtuvayre(ensifentrine)用于成人慢性阻塞性肺病的维持治疗。 Ohtuvayre 是 20 多年来第一个具有新颖作用机制的 COPD 吸入疗法。

预计注射剂市场在预测期内将以 9.33% 的复合年增长率增长。

按年龄段

由于成人和老年患者群体庞大,成人细分市场主导了市场

根据年龄组,市场分为儿童和成人。

到 2025 年,成人细分市场将占据全球市场的最高份额。该细分市场的增长是由成人和老年患者群体中庞大的患者群体推动的。此外,慢性呼吸道疾病负担随着年龄、吸烟史、职业暴露、空气污染和合并症的增加而增加,增加了持续药物管理的需要。该细分市场还受益于发达市场成年人更高的诊断率和更容易获得专科护理的机会。此外,到 2026 年,该部门的份额预计将达到 84.0%。

- 例如,2025 年 5 月,葛兰素史克宣布美国 FDA 批准 Nucala(美泊利单抗)作为附加维持治疗药物,用于治疗慢性阻塞性肺病(COPD)控制不充分和嗜酸性粒细胞表型的成年患者。

儿科市场预计在预测期内复合年增长率为 5.07%。

按分销渠道

呼吸系统药物处方量大,支持零售药店和药店的细分市场主导地位

根据分销渠道,市场分为医院药房、专科药房、零售药房和药店以及网上药房。

2025年,零售药房和药店细分市场在全球市场中占据领先地位。该细分市场的主导地位可归因于各种呼吸系统药物的高处方量、品牌和非专利呼吸系统药物的便捷获取、广泛的患者覆盖范围以及对频繁补充的需求不断增长。此外,药店-柜台负担能力计划和重复处方服务加强了药店在获得呼吸系统治疗方面的作用。此外,到 2026 年,该部门的份额预计将达到 43.5%。

- 例如,2024 年 6 月,勃林格殷格翰宣布,符合条件的患者可以每月以 35 美元的价格购买其慢性阻塞性肺病和哮喘吸入器,该计划会自动降低大多数符合条件的患者(包括未参保患者和自付额较高的患者)在药房柜台的费用。

此外,预计专业药房领域在预测期内的复合年增长率为 7.20%。

呼吸系统药物市场区域展望

按地域划分,市场分为北美、拉丁美洲、亚太地区、欧洲、中东和非洲。

北美

North America Respiratory Drugs Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2024年北美市场规模达到444.4亿美元,领跑全球市场。 2025年,该地区以463.8亿美元继续保持领先地位。呼吸系统疾病的高诊断负担、优质疗法的高采用率、强大的报销范围、专业药房网络、早期产品发布和更高的医生意识支持了区域市场的增长。

美国呼吸系统药物市场

美国在北美市场占据主导地位,据分析,2026年约为435.1亿美元,约占全球市场的40.0%。

欧洲

预计欧洲市场规模在预测期内将以 5.32% 的复合年增长率增长。该区域市场的增长受到主要国家大量老龄化人口、慢性阻塞性肺病高患病率、吸入器使用的成熟以及强大的公共医疗保健服务的支持。

英国呼吸系统药物市场

预计到 2026 年,英国市场将达到 37.7 亿美元左右,约占全球收入的 3.5%。

德国呼吸系统药物市场

预计到2026年,德国市场规模将达到约44.2亿美元,相当于全球销售额的4.1左右。

亚太地区

预计到2026年,亚太市场估值将达到303.4亿美元,成为全球行业第三大地区。由于人口基数大、哮喘和慢性阻塞性肺病负担增加、污染暴露程度高、多个国家吸烟率高以及呼吸道感染负担增加,亚太地区预计将出现强劲增长。

日本呼吸系统药物市场

预计到 2026 年,日本市场规模将达到 68.7 亿美元左右,约占全球收入的 6.3%。

中国呼吸系统药物市场

预计2026年中国市场收入将达到852万美元左右,约占全球销售额的7.8%。

印度呼吸系统药物市场

预计到 2026 年,印度市场规模将达到 37.8 亿美元左右,约占全球收入的 3.5%。

拉丁美洲、中东和非洲

中东、非洲和拉丁美洲地区在整个预测期内的增长可能会放缓。拉丁美洲市场预计到2026年将达到37.9亿美元。在中东和非洲地区,海湾合作委员会市场预计到2026年将达到约10亿美元,约占全球收入的0.9%。高哮喘负担、改善医疗基础设施、增加零售药房呼吸治疗的可及性等突出因素正在推动这些地区的市场增长。

竞争格局

主要行业参与者

广泛的呼吸产品组合和不断扩大的专业产品线,以推动领先企业的主导地位

全球呼吸系统药物市场的结构适度分散,市场上既有成熟的参与者,也有新兴的参与者。主要公司包括葛兰素史克、阿斯利康、赛诺菲和勃林格殷格翰国际有限公司等。这些公司的可观收入归因于其产品组合中存在重磅吸入器、呼吸生物制剂、囊性纤维化疗法、抗纤维化药物和肺动脉高压药物,以及已建立的地理覆盖范围和由先进靶向疗法组成的呼吸管道。此外,这些参与者还参与了标签扩张、新批准、合作伙伴关系和产品组合强化等战略举措,以在预测期内扩大其市场份额。

- 例如,2025 年 3 月,赛诺菲和再生元宣布 Dupixent 在日本获得批准,成为首个治疗慢性阻塞性肺病 (COPD) 患者的生物药物,从而加强了其在主要市场呼吸领域的领导地位。

其他主要贡献者包括诺华公司、Vertex Pharmaceuticals Incorporated、Teva Pharmaceutical Industries Ltd.、Chiesi Farmaceutici S.p.A. 等。这些公司拥有广泛的呼吸系统药物组合,并在预测期内专注于推出新疗法、扩大品牌和仿制药吸入器产品组合以及专业呼吸系统产品。

主要呼吸系统药物公司名单

- 葛兰素史克(英国)

- 阿斯利康(英国。)

- 勃林格殷格翰国际有限公司(德国)

- 赛诺菲(法国)

- Vertex 制药公司(美国)

- 霍夫曼拉罗氏有限公司(瑞士)

- 诺华公司(瑞士)

- 梯瓦制药工业有限公司(以色列)

- 维亚特里斯公司(我们。)

- Chiesi Farmaceutici S.p.A.(意大利)

主要行业发展

- 2026 年 3 月:美国 FDA 批准了 Glenmark Pharmaceuticals 开发的 Flovent HFA 丙酸氟替卡松吸入气雾剂的第一个仿制药,用于 4 岁及以上患者的哮喘维持治疗。

- 2025 年 12 月:勃林格殷格翰宣布美国 FDA 批准 JASCAYD/nerandomilast 片剂用于治疗成人进行性肺纤维化 (PPF),继之前获得 IPF 批准后。

- 2025 年 12 月:葛兰素史克 (GSK) 宣布美国 FDA 批准 Exdensur / depemokimab 作为 12 岁及以上患者嗜酸性粒细胞表型严重哮喘的附加维持治疗。

- 2025 年 11 月:赛诺菲和再生元宣布,Dupixent 在一项针对过敏性真菌性鼻窦炎 (AFRS) 的关键 III 期研究中达到了所有主要和次要终点,并且美国 FDA 接受了 sBLA 进行优先审查。

- 2025 年 10 月:阿斯利康和安进宣布美国 FDA 批准 Tezspire 用于 12 岁及以上患者慢性鼻窦炎伴鼻息肉的附加维持治疗。

报告范围

全球呼吸系统药物市场分析包括对市场规模的广泛审查以及对报告中所有细分市场的预测。它提供了预计在预测期内推动市场的市场动态和趋势的信息。它提供了对关键要素的见解,例如产品创新、监管环境、管道分析和新产品的推出。此外,它还概述了合作、合并和收购,以及市场的重大进步。全球市场预测报告还提供了全面的竞争格局,包括市场份额和主要活跃参与者概况的详细信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 6.16% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品、疾病适应症、类型、给药途径、年龄组、分销渠道和地区 |

| 按产品分类 |

|

| 按疾病适应症 |

|

| 按类型 |

|

| 按给药途径 |

|

| 按年龄段 |

|

| 按分销渠道 |

|

| 按地区 |

|

常见问题

根据《财富商业洞察》的数据,2025 年全球市场价值为 1035.2 亿美元,预计到 2034 年将达到 1753.4 亿美元。

2025年,北美市场价值为463.8亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 6.16%。

从产品来看,复合呼吸系统药物领域到 2025 年将引领全球市场。

哮喘和慢性阻塞性肺病等呼吸系统疾病的患病率不断上升、空气污染水平不断上升以及老年人口不断增加是推动市场扩张的关键因素。

葛兰素史克、阿斯利康、勃林格殷格翰国际有限公司和赛诺菲是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 164

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道