新能源汽车 (NEV) 出租车市场规模、份额和行业分析,按车辆类型(乘用车和商用车)、类型(纯电动汽车、混合动力汽车和插电式混合动力电动汽车)以及区域预测,2026-2034 年

新能源汽车出租车市场规模及行业概况

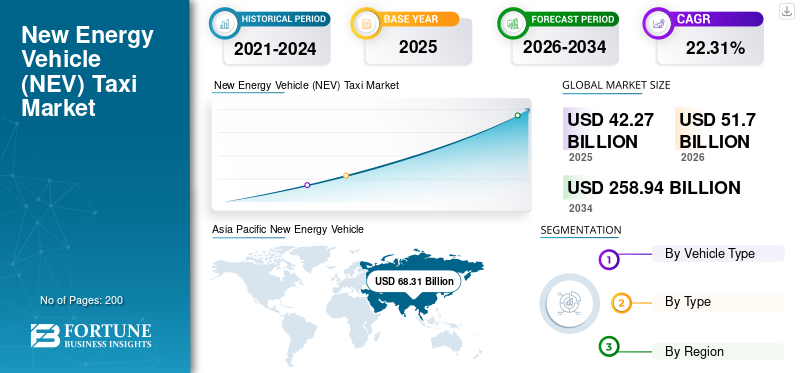

2025年,全球新能源汽车出租车市场规模为422.7亿美元。预计该市场将从2026年的517.0亿美元增长到2034年的2589.4亿美元,预测期内复合年增长率为22.31%。 2025 年,亚太地区将占据全球市场的 45.4% 份额。美国新能源汽车出租车市场预计将大幅增长,预计到 2034 年将达到 3619 万美元。

道路交通是全球空气污染的主要来源之一。它消耗了世界上大部分的能源并燃烧了大量的石油。全球政府和统治机构对汽车制造商实施了严格的规范,以遏制日益严重的空气污染。 发达国家和发展中国家的环境法规重点关注减少车辆排放。与传统汽车相比,新能源汽车最大限度地降低了出行成本,并且维护量也更少。新能源汽车的日益普及刺激了对汽车的需求电动汽车充电基础设施其平稳运行。

An Infographic Representation of New Energy Vehicle (NEV) Taxi Market

Taxi Market")

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

下载免费样品 了解更多关于本报告的信息。

新能源汽车(NEV)出租车市场趋势

下载免费样品 了解更多关于本报告的信息。

5G、人工智能等先进技术的不断采用引领新能源汽车(NEV)出租车市场增长

5G 和人工智能技术的日益普及是市场的主要趋势。大多数电信公司正在开发5G技术,以提高新能源汽车的效率和安全性。 根据国际5G汽车协会的数据,采用即将推出的5G技术可以避免68%的事故,预计这对新车至关重要。例如,欧盟和韩国签署了5G技术合作协议,双方承诺分别提供7.82亿美元和15亿美元资助当地5G项目。传感器和人工智能等其他数据收集技术的日益使用将推动市场发展。

驱动因素

政府不断加大援助市场的举措和投资

对新能源汽车出租车的需求与特定国家/地区可为这些车辆充电的基础设施直接相关。因此,为了增加新能源汽车的需求,各国政府正在重点投资充电基础设施,为用户提供充足的充电站以及使其平稳运行的税收优惠或福利,并遏制日益严重的空气污染。 例如,在挪威,电动汽车的普及率非常高,购买电动汽车的等待期较长,而且电动汽车的基础设施正在迅速完善。

越来越多地采用高级驾驶辅助系统 (ADAS) 以刺激机遇

越来越多的采用高级驾驶辅助系统 (ADAS)新能源汽车(NEV)预计将在预测期内推动市场增长。摄像头和超声波传感器等技术先进的组件主要用于道路测绘系统,是新能源汽车(NEV)出租车的关键系统。根据世界卫生组织2018年发布的道路安全报告,全球道路死亡人数已达135万人。此外,由于对乘客安全的日益担忧,发展中国家政府对汽车制造商生产配备ADAS功能的车辆实施了严格的安全法规。

制约因素

缺乏不间断的互联网连接抑制增长

近年来,消费者需要无缝的互联网连接,尤其是在出站时。消费者期望汽车互联网的性能与智能手机类似。由于不同地区服务提供商提供的网络不一致,网络中断已成为新能源汽车出租车的主要限制之一。

细分分析

按车型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

乘用车领域将主导市场

根据车辆类型,市场分为商用车和乘用车。预计乘用车领域将在预测期内主导新能源汽车(NEV)出租车市场。消费者对环保汽车的日益青睐是刺激乘用车需求的主要原因之一。大多数用户倾向于拼车、公司出租车等,这有助于避免私人车辆造成的交通拥堵。出行服务提供商为日常通勤者提供的各种折扣也刺激了乘用车的需求。这商用车预计新能源汽车(NEV)出租车市场将呈现良好增长。

按类型分析

电动汽车领域将占据新能源汽车市场最大份额

根据车辆类型,市场分为电池电动汽车、混合动力汽车和插电式混合动力电动汽车系统。混合动力电动汽车预计将在预测期内主导市场。这些车辆由不止一种动力源组成:内燃机 (ICE) 和电动机。高功率、低排放和提高燃油效率是混合动力汽车在该市场占据主导地位的主要原因。对车辆排放的日益严格是有助于维持其市场影响力的另一个原因。例如,摩洛哥政府宣布取消混合动力和电动汽车的关税,以提高其在市场上的采用率并遏制日益严重的空气污染。电动汽车领域预计将在该市场呈现稳定增长。发展中国家对新能源汽车出租车的需求不断增加是市场采用电动汽车的主要原因。续航里程短和基础设施缺乏限制了预测期内电动汽车的增长。

区域分析

[IKYAlFTPS]

按地区划分,主要市场分为北美、欧洲、亚太地区和世界其他地区。预计亚太地区将在新能源汽车领域占据主导地位。印度、韩国和中国等主要新兴国家是汽车和技术先进汽车零部件的主要市场。道路交通事故数量的增加、消费者可支配收入的增加以及车辆污染的加剧是该地区经济增长的主要原因。该地区的主要市场参与者,如比亚迪,销售了 60% 的公共交通电动汽车。 2026 年,中国南方大都市深圳成为高科技中心,并达到了几乎全部由电动汽车组成的环境里程碑。该市运营的21,689辆汽车中约99%是电动汽车。

由于政府的众多开发项目以及该地区主要参与者的出现,预计北美将在该市场占据第二大地位。预计欧洲市场在预测期内将呈现稳定增长。欧洲严格的安全法规是市场持续增长的主要原因。

主要行业参与者

特斯拉公司是一家市场关键参与者

特斯拉公司是全球新能源汽车出租车市场的主要参与者。部署各种先进电池、电动汽车以及开发用于智能交通和安全城际的自动驾驶车辆是该公司的主要目标。此外,该公司不断的研发努力正在催生创新技术,这是该公司占据主导地位的一些突出关键因素,进而推动全球新能源出租车市场的增长。

主要公司简介:

- Tesla Inc.(美国加利福尼亚州)

- 比亚迪 (中国 深圳)

- 安徽江淮汽车股份有限公司(JAC)(中国合肥)

- 优步科技(美国加利福尼亚州)

- 戴姆勒股份公司(德国斯图加特)

- 北京汽车工业控股有限公司(北汽)(中国北京市)

- Lyft Inc.(美国加利福尼亚州)

- 百度(中国北京)

- 滴滴出行(中国北京)

- 亚马逊(美国华盛顿)

- 江淮汽车(中国合肥)

主要行业发展:

- 2019年5月——比亚迪推出新能源汽车 中国汽车制造商比亚迪最近与 ENSA Servicios 和 Traservi 合作推出了第一批纯电动车队电动汽车巴拿马和中美洲的科隆。三大公司还在科隆省开设了首个电动汽车快速充电站,旨在为巴拿马电动交通的推广奠定坚实的基础

- 2020年11月 – 滴滴出行推出电动车D1,提供拼车服务。滴滴出行推出了首款电动汽车 D1,用于拼车服务。滴滴在最大电动汽车巨头比亚迪的帮助下开发了D1。该公司计划在湖南省长沙市推出其车辆,并计划到 2030 年将出行市场份额从 3% 提高到 30%。

报告范围

全球新能源汽车出租车市场报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先通勤等关键方面。除此之外,该报告还提供了对当前市场趋势的见解并强调了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个主要因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)和数量(千单位) |

|

分割 |

按车型分类

|

|

按类型

|

|

|

按地理

|

常见问题

《财富商业洞察》预计,2025年全球新能源汽车市场规模为422.7亿美元,预计到2034年将达到2589.4亿美元。

2025年,亚太新能源汽车市场规模为675.9亿美元。

新能源汽车市场预计将以 22.31% 的复合年增长率增长,并将在预测期内(2026-2034 年)呈现出色的增长。

在预测期内,城际型细分市场预计将成为新能源汽车出租车市场的主导细分市场。

先进驾驶辅助系统的日益采用正在推动全球新能源汽车出租车市场的发展。

特斯拉是全球新能源汽车出租车市场的领先者。

2025年,亚太地区将主导新能源汽车出租车市场份额。

对无排放和节能车辆的日益青睐预计将推动联网车辆的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。