眼科疾病治疗市场规模、份额和行业分析,按药物类别(抗炎、抗感染、抗 VEGF、抗青光眼 {β 受体阻滞剂、前列腺素类似物、α 肾上腺素能激动剂})、按剂型(固体、液体和半固体)、按疾病适应症(青光眼 {开角型青光眼、闭角型青光眼}、干眼症、视网膜疾病) {糖尿病性黄斑水肿、黄斑变性}、过敏和感染),按分销渠道(医院药房以及零售和在线药房)以及区域预测,2026-2034 年

主要市场见解

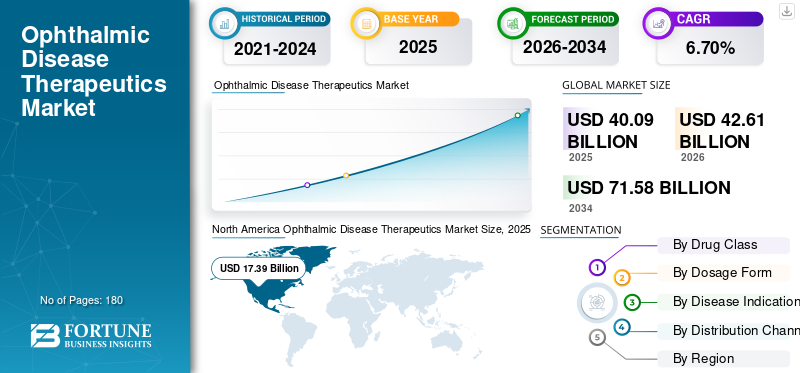

2025年,全球眼科疾病治疗市场规模为400.9亿美元。预计该市场将从2026年的426.1亿美元增长到2034年的715.8亿美元,预测期内复合年增长率为6.70%。北美在2025年占据全球市场的主导地位,份额为43.37%。此外,在批准增加和创新疗法推出的推动下,美国眼科疾病治疗市场规模预计将大幅增长,到2034年预计将达到257.2亿美元。

眼科疾病治疗包括用于治疗多种眼部疾病(例如青光眼、干眼病、视网膜疾病等)的药物和疗法。这些疾病在人群中的患病率日益增加,加上这些疾病造成的医疗负担不断增加,预计将增加对治疗这些疾病的新疗法和方法的需求。

- 根据 Bright Focus 基金会 2021 年发表的一篇文章,全球有 8000 万人患有青光眼,预计到 2040 年这一数字将增加超过 1.11 亿。

- 此外,有超过 300 万美国人患有青光眼,每年为该国带来约 28.6 亿美元的经济负担。

与此同时,市场参与者为开发眼科疾病治疗的新疗法和有效药物而增加的研发活动预计将刺激眼科疾病治疗市场的增长。

然而,由于缺乏对眼科疾病的认识,加上治疗眼科疾病的有效药物和新疗法的供应有限,预计将限制市场的增长。

在预测期内,COVID-19 对市场增长的影响是负面的。骨科诊所的暂时关闭、医疗保健提供者对 COVID-19 患者的更加关注是导致大流行期间市场增长放缓的主要因素之一。各地区政府当局实施的封锁限制导致与多种眼科疾病相关的服务取消或推迟,并导致前往医院和诊所就诊的患者数量减少。这导致全球患者群体对眼科疾病治疗的需求减少。

- 例如,根据 BMC 眼科 2021 年发表的一篇文章,由于常规眼科检查的重新安排以及与非紧急服务相关的程序有限,美国的亲自就诊次数减少了 75% 以上。

由于 COVID-19 大流行造成的需求缺口,市场上主要运营商的收入出现下降。然而,随着封锁限制的解除,2021 年眼科诊所就诊人数显着增加,弥补了因各种适应症错过和取消的预约。这导致2021年全球市场缓慢复苏。预计 2026 年至 2034 年的预测期内,市场将呈现稳定增长前景。

全球眼科疾病治疗市场概况和亮点

市场规模及预测:

- 2025年市场规模:400.9亿美元

- 2026年市场规模:426.1亿美元

- 2034年市场规模:715.8亿美元

- 复合年增长率:2026-2034 年 6.70%

市场份额:

- 地区:到2025年,北美以43.37%的份额占据市场主导地位。这是由于各种眼科疾病的患病率不断上升、诊断和治疗率提高、眼保健方面的医疗保健支出巨大以及新药监管批准数量不断增加所推动的。

- 按疾病适应症:视网膜疾病占据最大的市场份额。该细分市场的主导地位归因于糖尿病性黄斑水肿和黄斑变性等疾病患病率的上升、患者人数的增加以及导致诊断率提高的认识举措的提高。

主要国家亮点:

- 日本:市场受到对创新和新产品发布的强烈关注的推动。例如,参天制药有限公司推出了 DIQUAS LX 滴眼液 3%,用于治疗干眼症,干眼症是亚太地区的一个关键增长因素。

- 美国:眼科疾病的高患病率推动了市场增长,大约有 300 万美国人患有青光眼,估计有 3500 万美国人患有干眼症。该市场还得到美国 FDA 强大的药物研发线和持续批准的新产品的支持。

- 中国:作为增长最快的亚太市场的一部分,中国的先进疗法的商业化程度正在不断提高。战略合作,例如将 BRIMOCHOL PF 和 Carbachol PF 滴眼液用于老花眼的商业化,正在扩大创新治疗的可用性。

- 欧洲:眼部疾病的高患病率推动了市场的发展,尤其是在老年人群中。例如,在德国,约22.4%的人口年龄在65岁及以上,这增加了与年龄相关的眼科疾病的负担。监管部门的批准,例如欧盟委员会授权 Vabysmo 治疗糖尿病性黄斑水肿,也在推动增长。

下载免费样品 了解更多关于本报告的信息。

眼科疾病治疗市场趋势

药物输送方案不断进步的技术

各医疗机构和市场参与者的研发活动重点正在转向创新药物输送系统的开发。由于眼睛的解剖学和生理学原因,当前眼部给药系统面临的挑战是导致市场参与者转移焦点的主要因素之一。

- 例如,根据国家生物技术信息中心 (NCBI) 2021 年发表的一篇文章,一种创新的药物输送系统,采用地塞米松封装的胆固醇-Labrafac 亲脂性纳米结构脂质载体眼科制剂,可开发为滴眼剂来治疗干眼病 (DED) 和其他感染。

此外,研究机构也越来越注重开发和引入新方法药物输送这导致了越来越多的临床研究。根据宾夕法尼亚大学医学院眼科发布的 2021 年报告,研究人员发现,使用工程化的人工蛋白质涂层可以提高眼科药物的吸收。

同样,对新疗法的日益关注和产品组合的扩大是导致患者群体偏好发生变化的一些主要因素。

- 2022 年 3 月,强生服务公司的 ACUVUE Theravision with Ketotifen 获得美国 FDA 批准,该产品被认为是世界上第一个也是唯一一个药物洗脱隐形眼镜。

此外,近年来,人们越来越关注开发基于纳米技术的眼科药物输送制剂。根据国家研究中心2023年10月通报提供的数据,原位凝胶技术和纳米技术提高了生物利用度和缓释眼部给药方式。这种方法增强了眼部疾病的管理并改善了患者的治疗效果。

此外,市场参与者和研究组织之间不断加强的伙伴关系和合作,以开发针对这些疾病的创新和更有效的基因疗法,预计将支持患者群体对新疗法的偏好转变。

下载免费样品 了解更多关于本报告的信息。

眼科疾病治疗市场增长因素

眼科疾病患病率上升导致对创新药物的需求激增

青光眼、视网膜疾病、干眼病等眼科疾病在人群中的患病率不断上升,是导致全球患者人数不断增加的主要因素之一。发现这些眼科疾病在老年人群中的患病率较高。

- 根据美国眼科学会(AAO)2020年发表的一篇文章,约有300万美国人患有青光眼,其中270万美国人年龄在40岁或以上。

- 根据美国人口普查局发布的2020年报告,65岁及以上人口从2009年的3960万增加到2019年的5410万,预计2060年将达到9470万。

由于各医疗机构、政府机构和市场参与者采取的举措不断增多,普通民众对眼部疾病的认识不断提高,导致民众的诊断和治疗率提高。

除这些因素外,发达国家和新兴国家医疗保健支出的增加和眼科医生数量的增加预计将增加市场对眼科疾病治疗的需求。

- 根据威尔士政府发布的2021年报告,威尔士眼科从业人员人数从2020年3月的885人增加到2021年3月的961人。

此外,由于眼科疾病负担日益加重,一些市场参与者正专注于获得监管部门的批准以及推出创新产品。

- 例如,2023年12月,Glaukos宣布美国FDA已批准其iDose TR用于降低高眼压症和开角型青光眼患者的眼内压。

因此,这些因素加上市场参与者越来越关注开发和推出新药以及治疗疾病的疗法,预计将在预测期内增加市场对这些药物的需求和采用。

增加创新药物和疗法的临床试验和候选药物以推动市场需求

人群中眼科疾病患病率的上升是导致对有效药物和治疗的需求不断增长的因素之一。这导致市场参与者和研究组织越来越关注开发和推出治疗这种疾病的创新疗法。

此外,预计运营商越来越多地参与治疗该疾病的新疗法的研究和开发,预计将在预测期内对市场上的眼科疾病疗法产生更高的需求。市场上的主要参与者越来越关注并大力努力开发和推出新疗法,以满足不断增长的患者群体未得到满足的需求,预计将增加眼科药物的消费。

- 根据 ClinicalTrials.gov 的数据,大约有 44 个黄斑变性候选药物处于 III 期临床试验中。

- 2022年11月,参天制药推出了治疗干眼症的3%滴眼液DIQUAS LX。

因此,接受治疗的患者人数的增加以及创新药物和疗法的批准和推出数量的增加预计将在预测期内刺激市场增长。

制约因素

生物制剂的高成本和总体治疗成本限制了产品的采用

生物制剂和生物仿制药有多种临床益处,例如更高的有效性、安全性等。然而,存在某些限制,例如生物制剂成本较高、自付费用较高等。由于生物制剂具有多种优点以及与其开发和批准相关的各种成本,生物制剂的成本较高,这是限制这些药物在新兴国家采用的关键因素。

- 根据 2019 年《药理学与药物治疗杂志》发表的文章,Lucentis(雷珠单抗)单次治疗每剂费用约为 1,950 美元至 2,023 美元,Eylea 每剂玻璃体内费用约为 1,850 美元。患者每年的治疗费用约为 14,000 美元至 23,500 美元。

医疗保健系统面临的其他挑战,特别是在中国、巴西、墨西哥和非洲国家等新兴国家,人们对这种疾病的认识较低,导致疾病的诊断率较低。因此,患者群体与治疗之间日益扩大的差距以及较高的自付费用预计将减缓眼科疾病治疗方法的采用。

- 根据尼日利亚临床实践杂志 2019 年发表的一篇文章,南非每次就诊初级医疗保健提供者的平均费用约为 30-40 美元,而肯尼亚的费用约为 100-200 美元,这使得发展中国家难以负担得起治疗费用。

同样,由于无法承担费用,一些国家接受眼科治疗的患者辍学率很高,导致视力缺乏改善。整个疗程包括六到八次注射,这些注射的费用非常高。由于这些因素,患者在前两到三次注射后就会退出疗程。

- 例如,根据印度眼科杂志 2020 年 10 月提供的数据,印度进行了一项回顾性研究,以确定患有多种眼部疾病的患者的依从率以及失访的原因。研究结果显示,约51.0%的患者因抗VEGF注射治疗费用高昂而失去后续治疗。

墨西哥、沙特阿拉伯和其他非洲国家等新兴国家的普通民众对各种眼科疾病缺乏认识,这些国家缺乏报销政策是预计在预测期内抑制这些国家市场增长的其他因素。

眼科疾病治疗市场细分分析

按药物类别分析

由于市场参与者的研发活动不断增加,抗 VEGF 药物预计将在市场上增长

根据药物类别,市场分为抗炎药、抗感染药、抗 VEGF 药、抗青光眼药等。抗青光眼药物进一步细分为β受体阻滞剂、前列腺素类似物、α肾上腺素能激动剂、碳酸酐酶抑制剂、联合药物等。

由于接受眼部过敏和炎症治疗的患者数量增加等因素,预计到 2026 年,抗炎细分市场将占据 23.49% 的主导市场份额。此外,用于治疗多种眼部疾病的监管批准和产品发布的增加是细分市场增长的原因。

- 例如,2023年8月,美国FDA批准了Lupin的溴芬酸滴眼液新药申请。这种药物用于治疗各种眼部疾病的炎症。

预计抗 VEGF 细分市场在预测期内将以显着的复合年增长率出现。糖尿病视网膜病变、年龄相关性黄斑变性等视网膜疾病的患病率不断增加,以及这些疾病在人群中的诊断率不断上升,导致该地区对抗 VEGF 治疗的需求不断增长。

- 据 CDC 称,大约有 2000 万美国人患有年龄相关性黄斑变性,预计到 2040 年全球这一数字将达到 2.88 亿。

此外,产品批准和上市数量的不断增加也促进了该细分市场在全球的增长。

- 2022年1月,罗氏公司子公司基因泰克公司的血管内皮生长因子Vabysmo获得美国FDA批准,用于治疗湿性或新生血管性年龄相关性黄斑变性和糖尿病性黄斑水肿。

另一方面,青光眼患病率的上升以及市场参与者对研发的关注度不断提高,这些参与者之间合作开发和推出抗青光眼疗法以满足患者群体不断增长的需求,预计将推动市场的细分增长。

- 2022 年 11 月,国际眼科公司 Nicox SA 与 Ocumension Therapeutics 合作,在美国和中国将 NCX 470 商业化,NCX 470 是一种用于降低开角型青光眼患者眼压的 III 期候选药物。

人群中眼部感染和视网膜疾病的诊断率不断上升是这些药物需求不断增长的重要因素。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按剂型分析

由于产品临床效益不断增加,预计半固体细分市场将占据主导地位

根据剂型,市场分为液体、固体和半固体。由于软膏剂、混悬剂、凝胶剂等产品的批准和上市数量不断增加,半固体细分市场预计将以更高的复合年增长率增长,到2026年将占全球的79.59%。软膏剂的应用不断增加,包括炎症、感染和干眼症,由于其有效性的提高,导致半固体产品的采用不断增加。与液体剂型不同,半固体眼科药物的优点是药物消除速度较慢,从而通过延长表面停留时间来延长角膜停留时间。除此之外,主要参与者越来越注重获得批准并推出更多产品,这是促进该细分市场增长的另一个因素。

- 2021 年 11 月,I-MED Pharma Inc. 在美国推出了夜间干眼药膏 I-DEFENCE。

液体细分市场将在 2023 年占据市场主导地位,因为它具有多种优点,例如易于使用、增加产品与物质之间的接触时间、增加溶解度等,在患者群体中的采用率越来越高。眼科疾病患病率的上升以及接受滴眼剂、眼药水等治疗的患者人数的增加预计将刺激该领域的增长。

另一方面,由于市场参与者越来越关注开发包括口服药物或各种眼科疾病在内的创新产品,预计固体细分市场将在市场上增长。

- 例如,礼来公司的候选药物LY3009104是一种治疗眼部感染性葡萄膜炎的口服药物,处于III期临床试验阶段。

因此,患者人数的增加以及诊断率和治疗需求的增加导致参与者越来越关注推出不同给药途径的药物。

按疾病指征分析

根据疾病适应症,市场分为青光眼、干眼病、视网膜疾病、过敏和感染等。

2026年,视网膜疾病占据市场主导地位,占33.94%的市场份额。糖尿病黄斑水肿、黄斑变性和糖尿病视网膜病变等视网膜疾病在人群中的患病率不断上升,是导致患者人数增长的主要因素之一。再加上越来越多的旨在提高人们对这些疾病认识的举措,导致这些疾病的诊断率不断提高,对治疗产品的需求也随之增加。

由于主要参与者越来越关注开发和推出治疗干眼病的药物,预计干眼病细分市场在预测期内将以更高的复合年增长率增长。

- 据 ClinicalTrials.gov 称,大约有 20 个干眼病候选药物处于 III 期临床试验中。

由于青光眼患病率不断上升,尤其是在老年人群中,预计青光眼市场将会增长。由于全球青光眼患者数量不断增加,多家公司正在推出治疗青光眼的新药物。这是预计会增加患者群体对治疗需求的主要因素之一。

- 例如,2023年9月,Thea Pharma在美国市场推出了Iyuzeh(拉坦前列素滴眼液)。该药物用于治疗高眼压症和开角型青光眼。

- 根据 Optometric Physician 发布的 2021 年报告,预计 2020 年全球 40 岁及以上患有原发性闭角型青光眼 (PACG) 的人数为 1714 万。预计到 2050 年,这一数字将增至约 2630 万。

另一方面,采用青光眼的治疗、眼睛过敏和感染等疾病在患者群体中不断增加。随着这些疾病的日益流行,市场参与者越来越关注开发和引入新颖有效的治疗方法。

按分销渠道分析

根据分销渠道,市场分为医院药房和零售及网上药房。

2026 年,零售和在线药店细分市场占据 89.97% 的市场份额,预计在预测期内将实现更高的复合年增长率。前往眼科诊所接受各种眼科治疗的患者数量不断增加是推动该细分市场增长的主要原因之一。在发达国家和新兴国家,数字用户数量的增加以及患者在线购买药物的偏好的增加是促进该细分市场增长的重要因素。

- 例如,根据国家生物技术信息中心 (NCBI) 2021 年发布的一项研究,对 131 名受访者在阿联酋购买药品的方式进行了分析。调查发现,疫情后有31.2%的受访者通过互联网购买药品。

另一方面,由于医院住院人数的增加,医院药房业务预计将增长。这导致从医院药房采购药品的数量不断增加,预计将推动该领域的增长。

区域见解

North America Ophthalmic Disease Therapeutics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美市场收入为173.9亿美元,占全球市场收入的43.37%,预计到2026年将增长至184.8亿美元。由于各种眼科疾病的患病率不断上升以及诊断和治疗率的提高,预计该地区将在未来几年主导市场。此外,支持该地区眼保健和眼健康的医疗保健支出不断增长,对各种眼科疾病的充足报销也促进了该地区主要国家采用先进、新颖的治疗方法。预计到2026年美国市场将达到171.5亿美元。

- 根据美国眼科学会 (AAO) 的数据,美国眼保健支出(包括各种眼科疾病的直接和间接治疗费用)约为 1,400 亿美元。

此外,为治疗眼科疾病的各种创新药物的研发提供了有利的环境,以及新药的批准不断增加,也是促进市场增长的其他因素。

- 例如,2021 年 2 月,Akorn Operating Company LLC 的 0.5% Loteprednol Etabonate 眼科凝胶获得美国 FDA 批准,用于治疗眼科手术后的术后炎症和疼痛。

欧洲

2025年欧洲市场规模为101.8亿美元,占全球行业的25.40%,预计2026年将达到107.5亿美元。另一方面,欧洲占据了相当大的市场份额。用于治疗各种眼部疾病的生物制剂和生物仿制药的推出不断增加,对眼科疾病的适当管理越来越重视,市场上的主要参与者不断努力扩大其地理足迹。眼部疾病负担的增加和新产品的推出等是主要促进市场增长的少数因素。到2026年,英国市场预计将达到15.9亿美元,而德国市场预计到2026年将达到25.3亿美元。

- 例如,根据英国 NHS 2023 年 5 月提供的数据,英国约有 13 万人患有原发性闭角型青光眼。

- 2022年9月,F. Hoffmann-La Roche Ltd.获得欧盟委员会(EC)批准faricimab(也称为Vabsymo)用于治疗糖尿病性黄斑水肿(DME)和新生血管性年龄相关性黄斑变性引起的视力障碍。

亚太地区

2025年,亚太地区的市场规模为95亿美元,占全球市场份额的23.69%,预计到2026年将达到102.3亿美元。由于容易患各种眼科疾病的老年人口患病率不断上升,预计亚太地区的市场在预测期内将以相对较高的复合年增长率增长。该地区的公司不断采取战略举措,以提高各种药物在该地区市场的渗透率,患者群体对新疗法和近期治疗的认识不断提高,以及其他一些支持市场增长的因素。日本市场预计到2026年将达到41亿美元,中国市场预计到2026年将达到30亿美元,印度市场预计到2026年将达到7.8亿美元。

- 例如,2022年5月,专注于开发眼科疗法的Visus Therapeutics, Inc.与兆科眼科有限公司合作,在大中华区、韩国和部分东南亚地区将BRIMOCHOL PF和Carbachol PF商业化。这两种滴眼液均不含防腐剂,适用于矫正与老花眼相关的视力。

拉美

2025年,拉丁美洲的市场规模为16.2亿美元,占全球市场份额的4.05%,预计到2026年将达到17亿美元。此外,预计拉丁美洲在预测期内还将增长。各种眼部相关疾病的患病率不断上升,普通大众对疾病的认识不断增强,以及主要参与者在该地区推出新药的努力不断增加,是该地区市场增长的一些主要因素。

- 2021年12月,根据BMC眼科发表的一篇文章,AMD的患病率随着年龄的增长而增加,50岁以上人群中AMD患病率从1.5%到16.7%不等,60岁患者中为15.1%,80岁患者中为31.5%。

同样,改善医疗基础设施以及加强主要公司之间的合作和伙伴关系以改善各种眼科药物的获取是促进拉丁美洲以及中东和非洲地区眼科疾病治疗市场增长的几个因素。

- 2022年4月,Intas和Axantia Ink宣布达成分销协议,旨在在多个中东国家分销雷珠单抗生物仿制药滴眼液。

因此,所有这些因素预计将促进这些地区市场的增长。

中东和非洲

中东和非洲市场2025年创造14亿美元,占全球市场格局的3.48%,预计2026年将达到14.5亿美元。

眼科疾病治疗市场重点企业名单

再生元制药公司以强大的产品组合引领市场

这是一个由少数参与者提供一系列产品的综合市场,包括处方产品和非处方药产品。 EYLEA药物在美国和其他市场的销量不断增加是再生元制药公司眼科疾病治疗市场份额不断增长的主要原因之一。此外,市场参与者对眼科产品研发支出的不断增加也是导致该公司市场份额上升的另一个因素。

- 2021年,Regeneron Pharmaceuticals Inc.将EYLEA的研发费用比上一年增加了约41.6%。 2021年EYLEA的直接研发费用约为1.022亿美元,2020年为7220万美元。

参天制药有限公司通过战略并购,更加注重在全球范围内批准和推出产品。再加上大力重视研发,开发和推出针对各种眼科疾病的新疗法,以满足人们不断增长的需求,预计将有助于该公司的市场占有率。

- 2022年11月,参天制药株式会社在日本推出用于治疗干眼症的DIQUAS LX滴眼液3%。

其他参与者对开发新药和治疗方法的研发活动的投资不断增加,导致用于治疗眼科疾病的候选药物数量不断增加。这些因素预计将在未来增加这些公司的市场份额。

- 例如,Ocuphire Pharma Inc.的候选产品APX3330是一种每日两次口服片剂,用于治疗糖尿病视网膜病变和糖尿病黄斑水肿,目前正处于II期临床试验中。

主要公司简介:

- 再生元制药公司。 (我们)

- 艾伯维公司(我们。)

- 参天制药有限公司(日本)

- 诺华公司(瑞士)

- 拜耳公司(德国)

- F. Hoffmann-La Roche Ltd.(瑞士)

- Viatris Inc.(美国)

主要行业发展

- 2023 年 10 月 –美国FDA批准基因泰克公司的眼科药物Vabysmo用于治疗糖尿病性黄斑水肿。

- 2022 年 9 月 -参天制药株式会社和 UBE 的 Omlonti(omidenepag 异丙基滴眼液)0.002% 滴眼剂获得美国 FDA 批准,用于降低原发性开角型青光眼或高眼压症患者的眼压升高。

- 2022 年 6 月- F. Hoffmann-La Roche Ltd. 获得加拿大卫生部授权 Vabysmo 用于治疗新生血管性(湿性)年龄相关性黄斑变性 (AMD) 和糖尿病性黄斑水肿 (DME)。

- 2022 年 3 月 -诺华公司的 Beovu 获得了欧盟委员会的批准,这是一种眼科药物,用于治疗糖尿病性黄斑水肿引起的视力障碍。

- 2022 年 2 月 -Viatris Inc. 的 0.05% 环孢素眼用乳剂获得批准,这是 Allergan 的 Restasis 的第一个仿制药版本,用于治疗眼部炎症。

- 2021 年 12 月 -艾伯维公司 (AbbVie Inc.) 的 Vuity 获得美国 FDA 批准,Vuity 是一种用于治疗老花眼的盐酸毛果芸香碱眼用溶液。

报告范围

研究报告涵盖了详细的分析和概述。重点关注竞争格局、药品类别、剂型、疾病适应症、分销渠道、地区等关键方面。除此之外,它还提供了对市场驱动因素、市场趋势、市场动态、COVID-19 对市场的影响以及其他关键见解的见解。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.70% |

|

单元 |

价值(十亿美元) |

|

分割 |

按药物类别

|

|

按剂型分类

|

|

|

按疾病适应症

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 426.1 亿美元,预计到 2034 年将达到 715.8 亿美元。

2025年,市场价值为400.9亿美元。

在预测期内(2026-2034年),市场将以6.70%的复合年增长率稳定增长。

目前,抗炎领域在药物类别上处于领先地位。在预测期内,抗 VEGF 细分市场将引领市场。

眼科疾病患病率的上升、疾病诊断的增加、主要市场参与者增加的研发活动以及眼科疾病治疗产品的批准和上市数量的增加是市场的主要驱动力。

再生元制药公司、艾伯维公司、参天制药公司和诺华公司是该市场的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。