过敏性结膜炎市场规模、份额和行业分析,按药物类别(抗组胺药和肥大细胞稳定剂、皮质类固醇等)、按疾病类型(轻度过敏性结膜炎和重度过敏性结膜炎)、按分销渠道(医院药房、药店和零售药房、在线药房)以及地理预测, 2026-2034

过敏性结膜炎市场规模及趋势

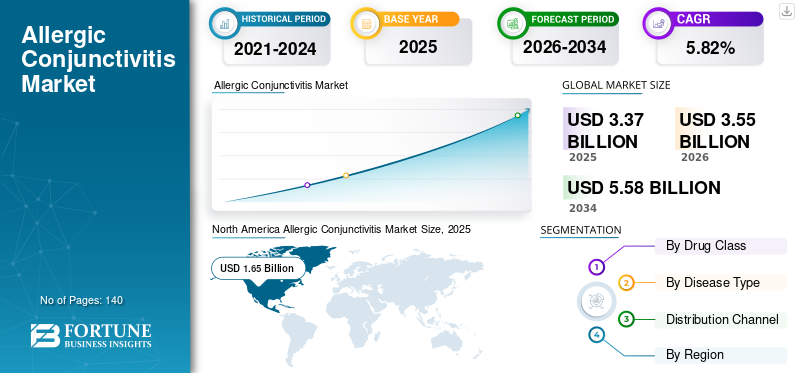

2025年全球过敏性结膜炎市场规模为33.7亿美元,预计将从2026年的35.5亿美元增长到2034年的55.8亿美元,预测期内复合年增长率为5.82%。北美主导过敏性结膜炎市场,2025年市场份额为48.93%。

过敏性结膜炎是一种常见的眼科疾病,由于个体与过敏原相互作用而产生过敏反应,导致眼睛结膜发炎。这种疾病影响着全球很大一部分人口,但患者和医疗保健专业人员往往会忽视和诊断不足。这反过来又减少了寻求这种疾病治疗的患者群体,并常常导致患者生活质量下降。近年来,由于快速城市化和过敏原数量增加等多种因素,眼部过敏的患病率显着增加。

然而,在预测期内,人们认识的提高预计将推动眼部疾病药物的采用。考虑到这些影响因素,许多生物制药公司正计划投资研发计划,开发治疗这种疾病的新药和疗法。例如,兆科眼科药业有限公司与 IACTA Pharmaceuticals 于 2020 年 7 月签署协议,加速 IC 265 和 IC 270 药物的开发。此外,知名药物仿制药的大量涌入可能会在预测期内为全球市场创造增长机会。

由于世界各地实施的封锁限制了眼科医生的就诊,COVID-19 大流行对全球市场增长产生了负面影响。爱尔康2020年财报显示,该公司眼健康业务板块下滑0.3%。 然而,由于延迟治疗的恢复和新产品的推出,2021 年市场出现了增长,见证了 COVID-19 之前的增长。此外,2022年和2023年,市场出现了大流行前的增长率,从2024年开始,预计在预测期内将以显着的复合年增长率增长。

下载免费样品 了解更多关于本报告的信息。

过敏性结膜炎市场概况和亮点

市场规模及预测:

- 2025年市场规模:33.7亿美元

- 2026年市场规模:35.5亿美元

- 2034 年预测市场规模:55.8 亿美元

- 复合年增长率:5.82%(2026-2034)

市场份额:

- 由于人们对眼部过敏的高度认识、过敏性疾病患病率的增加以及艾伯维、爱尔康和博士伦等主要制药公司的存在,北美在 2025 年将占据全球过敏性结膜炎市场的 48.93% 份额。

- 由于新产品的推出和一线治疗的广泛使用,抗组胺药和肥大细胞稳定剂领域预计将以最快的速度增长。其中包括处方药和非处方药,例如 Pataday Once Daily Relief 和 Zaditor,提供便利且功效强大。

主要国家亮点:

- 日本:参天制药等当地公司不断加大研发力度,加上季节性过敏性结膜炎病例不断增加,刺激了对先进药物配方的需求。最近的研究确定了新的治疗靶点,例如上皮细胞机制,预计将改善治疗结果。

- 美国:美国市场的增长得益于 FDA 对新型配方和非处方药转换的批准。例如,Loteprednol Etabonate (Lupin Ltd) 和 ACUVUE Theravision with Ketotifen (J&J Vision Care) 代表了重大的产品创新。强大的零售渠道和高诊断率进一步扩大了市场规模。

- 中国:日益城市化和污染导致眼部过敏激增。虽然认知度仍然相对较低,但由于医疗基础设施的扩大和慢性过敏性疾病医疗支出的增加,预计会出现增长。

- 欧洲:仅英国就有 10-15% 的人口患有季节性过敏性结膜炎 (SAC)。凭借确诊患者的坚实基础和复杂疗法的使用增加,欧洲预计将保持其第二大区域市场的地位。

过敏性结膜炎市场趋势

大量处方 (Rx) 到非处方药的转换推动了市场增长

该市场最普遍的市场趋势之一是,以前只能通过处方获得的几种治疗方法正在转向非处方 (OTC) 药物。从处方药转向非处方药的过程有很多优点。这一过程的一些优点包括更容易获得更方便和负担得起的选择,这导致这些疗法得到更多采用。例如,2020年7月,美国食品药品监督管理局(FDA)批准爱尔康的Pataday Once Daily Relief(盐酸奥洛他定,0.7%)从处方药转为非处方药。

此外,由于这一转换过程受到美国 FDA 的监控,因此它被认为是一种科学严谨且高度监管的过程,使越来越多的眼部过敏患者能够直接获得越来越多的治疗方法。因此,这些新趋势预计将为从事该市场的公司开辟新的患者群体基础,并预计将在预测期内为市场的激增做出重大贡献。

下载免费样品 了解更多关于本报告的信息。

过敏性结膜炎市场 生长因子

不断增长的患者群体刺激了对有效治疗药物的需求

全球市场增长最关键和最有贡献的市场驱动因素之一是患有眼部过敏的大量患者群体。过敏是一个严重的医疗问题,估计影响全球 15% 以上的人口。过敏倾向往往会影响许多身体器官;因此,患者可能会出现与多个器官系统相关的症状。然而,眼部成分被认为是过敏最突出和最致残的特征,因为它会导致慢性和致残症状,例如眼睛发痒和流泪,从而导致严重的刺激。由于患者人数的大幅增长,过去几年对抗组胺药和肥大细胞稳定剂等治疗药物的需求急剧增加。大量研究表明,这种疾病的患病率在过去 40 年中显着增加。

例如,根据美国过敏学会的数据,哮喘和免疫学2022年,美国约有1亿人患有各种过敏症。该疾病的日益流行导致主要制药公司越来越关注有效疗法的研发(R&D),这从即将推出的强大产品线中可以明显看出。例如,2023年6月,Aldeyra Therapeutics, Inc.公布了0.25%瑞普沙拉滴眼液治疗过敏性结膜炎的INVIGORATE-2临床试验的3期结果。这些发展将在不久的将来进一步推动过敏性结膜炎市场的增长。

眼部过敏治疗研发的最新进展促进市场增长

过去几十年来,由于多种因素,包括快速城市化和工业化以及过敏原数量的增加,眼部过敏的总体患病率急剧增加。

这导致许多生物制药公司参与研发计划,开发治疗此类结膜炎的有效疗法。例如,2020年7月,FDA批准了第一个处方药抗组胺药西替利嗪,用于治疗过敏性结膜炎。预计这些研发举措将在预测期内带来市场的强劲增长。眼睛的解剖结构对药物生物利用度存在生理限制,这引起了人们对开发新药物的浓厚兴趣药物输送技术。此外,其他治疗方案的研发举措包括通过隐形眼镜输送非处方抗组胺药/肥大细胞抑制剂酮替芬治疗眼部过敏。世界各地的研究人员正在通过确定该疾病的潜在机制来致力于开发针对这种疾病的有效治疗方法。

- 例如,根据眼科杂志 Minivision 2023 年 10 月发表的数据,日本研究人员发现,特殊的上皮细胞在结膜疾病的发展中发挥着重要作用。这一发现旨在发现治疗过敏性结膜炎的新治疗靶点。

这些强劲的研发举措预计将在未来带来可观的市场增长机会。

制约因素

缺乏对眼部过敏和药物不良反应的认识阻碍了市场增长

尽管对眼部过敏治疗的需求迫切且不断增加,但普通人群对眼部疾病和眼睛健康的认识较低。人们对眼睛过敏的各种症状以及其他可以通过适当的诊断和药物轻松治疗或纠正的眼部疾病知之甚少。除非有重大或严重的症状,否则个人不会定期去看眼科医生。 大多数情况下,眼睛过敏的症状(例如慢性瘙痒)会被忽视,并且无法准确诊断,这大大减少了可治疗的患者数量 处方药。 同样,由于患者和医疗保健专业人员缺乏认识,过敏性结膜炎可能仍然得不到充分诊断和治疗。

对治疗的不良反应是限制全球市场增长的主要制约因素之一。虽然在大多数情况下,患者不会出现任何致命或危及生命的症状,但可能会出现一些不良反应,例如眼睛灼烧/刺痛/刺激、头痛、鼻塞/流鼻涕、口腔异味以及对光敏感度增加。

- 例如,根据美国国家生物技术信息中心 (NCBI) 2024 年 1 月发布的数据,用于控制过敏性结膜炎症状的药物(例如外用类固醇)可能存在不良反应的风险,包括发生白内障。

因此,这些因素可能会限制这些疗法的更广泛采用,导致预测期内市场增长放缓。

过敏性结膜炎市场细分分析

按药物类别分析

由于新产品的推出,抗组胺药和肥大细胞稳定剂领域将以更快的速度增长

全球市场可以按药物类别分为抗组胺药、肥大细胞稳定剂、皮质类固醇等。

抗组胺药和肥大细胞稳定剂领域预计将在 2026 年以 79.50% 的份额占据市场主导地位,这归因于其作为眼部过敏治疗黄金标准的声誉。此外,预计该细分市场新产品的推出也将推动该细分市场在预测期内的增长。

皮质类固醇细分市场由于用于严重眼部过敏病例,因此在 2023 年占据第二大市场份额。皮质类固醇仍然被认为是治疗慢性眼部过敏最有效的药物之一。

此外,越来越多的临床试验开发有效治疗眼结膜炎的药物是导致市场增长的因素之一。

- 2020 年 4 月,Oural Therapeutix 公布了评估 Dextenza 安全性和有效性的 3 期临床试验的主要结果。该药物属于皮质类固醇类,正在评估其用于治疗与过敏性结膜炎 (AC) 相关的眼部瘙痒的效果。

[qD9OUAsTH]

按疾病类型分析

严重过敏性结膜炎的治疗成本较高,使该领域占据主导地位

根据疾病类型,市场可分为轻度和重度。

预计到 2026 年,严重过敏性结膜炎将占据市场主导地位,份额为 80.13%。治疗这种形式的结膜炎需要长期使用强效、先进的处方药。这急剧增加了治疗此类结膜炎的医疗支出,导致该细分市场的市场份额更高。

2023 年,轻度过敏性结膜炎细分市场的市场份额较低,因为与严重疾病相比,此类疾病的治疗成本相对较低。

按分销渠道分析

由于便捷,在线药店将在 2024 年至 2032 年以最高复合年增长率增长

根据分销渠道,市场分为医院药房、药店和零售药房以及网上药房。预计到 2026 年,医院药房部门将以 41.75% 的份额占据市场主导地位。该部门的主导地位归因于大多数眼部过敏药物只能在这些机构经过培训的医疗专业人员彻底检查后才能处方。

药店和零售药房领域在 2020 年占据第二大市场,因为这些环境中对治疗眼部过敏的非处方 (OTC) 药物的需求不断增长。

由于购买眼部过敏药物的便利性和便捷性,在线药店领域预计将出现最高的增长率。

区域见解

全球市场可以按地区分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America Allergic Conjunctivitis Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场规模为16.5亿美元,占全球市场份额的48.93%,预计2026年将达到17.4亿美元。这归因于该地区对眼部过敏的广泛认识、该疾病的严重流行以及主要参与者的存在导致先进药物的推出。预计到 2026 年,仅美国市场就将达到 16.4 亿美元。

- 例如,2023 年 12 月,Lupin Ltd 的 Loteprednol Etabonate 获得美国 FDA 批准。该药物用于暂时缓解与季节性过敏性结膜炎相关的体征和症状。

欧洲

2025年欧洲市场价值为8.1亿美元,占全球收入的24.15%,预计2026年将达到8.5亿美元。由于潜在患者人数的增加和尖端药物使用的增加,预计欧洲将成为全球市场的第二大地区。例如,根据《英国眼科杂志》的报道,季节性过敏性结膜炎 (SAC) 是英国最常见、也是最温和的过敏性结膜炎之一。它占所有眼部过敏病例的 25.0%–50.0%,估计影响英国人口的 10.0% 到 15.0%。预计这种强劲的流行趋势将进一步促进该国市场的增长。预计到2026年,德国市场将达到2.3亿美元,而英国市场预计将达到1.6亿美元。

亚太地区

2025年,亚太地区占据全球市场的18.46%,估值达到6.2亿美元,预计2026年将增长至6.6亿美元。由于该地区意识不断提高、医疗保健支出大幅改善以及眼部过敏患病率不断上升,预计亚太市场的复合年增长率最高。例如,根据《临床流行病学和全球健康》的数据,2019年印度眼睛过敏的患病率估计为12.22%。据估计,男性患病率(13.44%)高于女性(10.71%)。预计这些趋势将有助于预测期内该国市场的增长。预计到 2026 年,日本将达到 2.8 亿美元,其次是中国,为 2.0 亿美元,印度为 0.9 亿美元。

其他地区,如拉丁美洲、中东和非洲,在预测期内所占的市场份额相对较低。然而,随着这些地区知名公司市场份额的增加以及大部分患有眼部过敏的人口预计将导致未来的增长。 2025年,中东和非洲地区为全球市场贡献了约1.3亿美元,占3.74%的份额,预计2026年将达到1.3亿美元。2025年,拉丁美洲地区将占据全球市场的4.72%,产生1.6亿美元的收入,预计2026年将达到1.6亿美元。

过敏性结膜炎市场重点企业名单

领先厂商强大的产品组合确保顶尖地位

从竞争格局来看,由于存在不同规模的主要参与者,该市场处于垄断状态,其中许多参与者瞄准了治疗眼部过敏的仿制药领域。目前来看,艾尔建(艾伯维)、博士伦和爱尔康在全球市场占据主导地位,占据了强大的市场收入份额。这主要归功于强大的产品组合。例如,广泛采用的产品包括艾尔建产品组合中的 Lastacaft、博士伦产品组合中的 Bepreve 以及爱尔康产品组合中的 SYSTANE ZADITOR。

此外,Sun Pharmaceuticals 和 Alembic Pharmaceuticals Limited 等公司正在通过专注于产品审批和现有药物仿制药的推出来扩大其在全球市场的影响力。此外,Oural Therapeutix, Inc. 和 Eton Pharmaceutical 等新兴企业也希望其候选产品获得监管部门的批准,预计这将使他们在预测期内增加收入。

顶级过敏性结膜炎公司名单:

- 艾尔建(艾伯维公司)(我们。)

- 参天制药有限公司(日本)

- 博士伦公司(加拿大)

- 爱尔康(瑞士)

- 诺华公司(瑞士)

- Eyevance Pharmaceuticals LLC(美国)

- 太阳制药工业有限公司(印度)

- 眼科治疗公司(我们。)

- 伊顿制药(美国)

主要行业发展:

- 2023 年 7 月– 哈罗与参天制药有限公司签署协议,收购参天六种品牌眼科产品在美国和加拿大的部分商业权利。此次收购有助于扩大 Horrow 的眼科产品组合。

- 2022 年 3 月– 强生 Vision Care, Inc. 宣布美国 FDA 批准 ACUVUE Theravision with Ketotifen(etafilcon,一种药物洗脱药物)隐形眼镜与酮替芬)。

- 2021 年 2 月– 爱尔康宣布 Pataday Once Daily Relief Extra Strength 在美国广泛零售。

- 2021 年 2 月– 博士伦推出首款非处方 (OTC) 无防腐剂配方滴眼液,名为 Alaway 无防腐剂抗组胺滴眼液。

- 2020年1月– Eyevance Pharmaceuticals LLC 宣布推出 0.24% 的 ZERVIATE(西替利嗪眼用溶液),这是美国 10 年来首个治疗过敏性结膜炎的新型处方药。

- 2019年2月– Bausch Health 收购了 Eton Pharmaceuticals 的 EM-100 试验性滴眼液,用于治疗与过敏相关的眼睛发痒。

报告范围

市场报告涵盖了详细的分析和概述。它重点关注竞争格局、药品类别、疾病类型、分销渠道和区域等关键方面。除此之外,它还提供了对市场驱动因素、市场趋势、市场动态和其他关键见解的见解。根据这些因素对市场进行预测。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.82% |

|

单元 |

价值(十亿美元) |

|

分割 |

按药物类别

|

|

按疾病类型

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 33.7 亿美元,预计将从 2026 年的 35.5 亿美元增长到 2034 年的 55.8 亿美元。

2025年,北美市场规模为16.5亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为5.82%。

抗组胺药和肥大细胞稳定剂领域将在药物类别方面引领市场。

推动市场的关键因素是眼部过敏的患病率不断上升、新的过敏性结膜炎药物的推出以及与处方药相比越来越关注非处方药 (OTC)。

艾尔建 (AbbVie Inc.)、博士伦 (Bausch & Lomb) 和爱尔康 (Alcon) 是市场上的顶级参与者。

2023 年,北美地区占据市场主导地位。

人们对这种情况的认识不断增强,加上创新产品的推出,预计将推动这些产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。