干眼症市场规模、份额和行业分析、副产品(抗炎产品{环孢素、皮质类固醇等}、人工泪液和润滑剂等)、分销渠道(医院药房、零售药房、在线药房等)以及区域预测,2026-2034年

主要市场见解

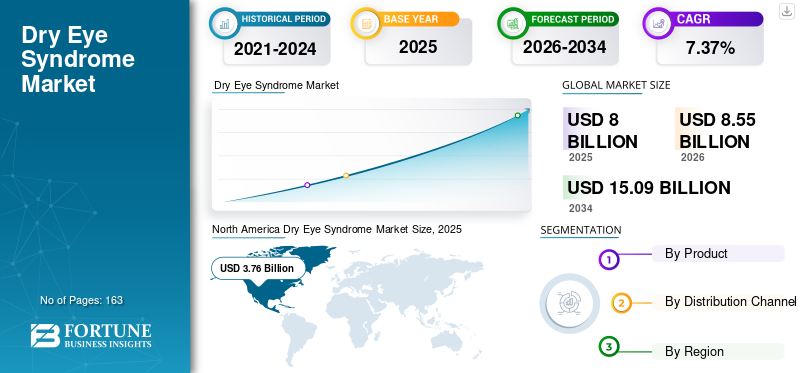

2025年全球干眼症市场规模为80亿美元,预计将从2026年的85.5亿美元增长到2034年的150.9亿美元,预测期内复合年增长率为7.37%。北美在干眼症市场占据主导地位,2025 年市场份额为 47.03%。美国干眼症由于干眼病患病率不断上升,预计市场将大幅增长,到 2032 年估计价值将达到 56 亿美元。

干眼综合症 (DES) 或干眼病 (DES),也称为干燥性角结膜炎 (KCS),是一种常见的眼科疾病,当人没有足够的优质眼泪来润滑或滋养眼睛时就会发生。症状包括发红、刺痛、抓伤或烧灼感、光敏感、流泪、眼睛附近有粘稠粘液和视力模糊。根据 BMC 眼科 2022 年 2 月发表的一篇文章,5-30% 的老年人出现干眼症状,其中 60 岁以下患者的干眼发生率为 8.4%,70-79 岁患者为 15%,80 岁以上患者为 20%。

而且,随着年龄的增长,泪腺产生眼泪的能力下降,导致这种情况。这种情况在绝经后妇女中也更为普遍。美国国家医学图书馆于 2021 年 6 月发表了一项研究,研究对象为 1947 名年龄在 45 岁至 79 岁之间的围绝经期和绝经后女性,其中 DED 症状的总体患病率为 79%,并且在绝经后女性中显着增加。这些趋势将导致对治疗措施的需求增加,并有助于预测期内全球市场的增长。

下载免费样品 了解更多关于本报告的信息。

全球干眼症市场概况和亮点

市场规模及预测:

- 2025年市场规模:80亿美元

- 2026年市场规模:85.5亿美元

- 2034 年预测市场规模:150.9 亿美元

- 复合年增长率:2026-2034 年 7.37%

市场份额:

- 地区:北美以 2025 年 47.03% 的份额占据市场主导地位。这是由于该地区疾病患病率不断上升以及各种治疗药物的高采用率所推动的。

- 按产品分:人工泪液和润滑剂领域占据最大的市场份额。该细分市场的增长得益于不断推出的非处方药(OTC),以满足患有这种疾病的患者不断增长的需求。

主要国家亮点:

- 日本:作为增长最快的亚太地区的关键国家,市场受到对非处方药和新药上市的高度偏好的推动。该国人口老龄化严重,更容易患干眼症。

- 美国:该市场由庞大的患者群体推动,估计有 3500 万人患有干眼病。该市场还得到了持续推出的新产品和 FDA 批准的支持,例如最近批准 Miebo 用于治疗该病症的体征和症状。

- 中国:这种疾病的患病率不断上升,特别是在老年人中,支持了经济增长。对于希望扩大其在快速增长的亚太市场的影响力的大型制药公司来说,该国也是一个重点关注点。

- 欧洲:干眼症的高患病率推动了市场的发展,特别是在老年人群中。例如,在德国,约22.4%的人口年龄在65岁及以上,这增加了疾病负担并推动了对有效治疗的需求。

干眼症市场趋势

面罩相关干眼症发病率的增加提供了增长潜力

全球市场的一个主要趋势是面罩相关干眼症 (MADE) 的发病率不断增加。口罩和面罩在对抗 COVID-19 的斗争中至关重要,大多数眼科医生观察到,由于 COVID-19 大流行期间长时间使用口罩和屏幕时间增加,越来越多的患者出现干眼症。

- 例如,根据《印度眼科杂志》2021 年 2 月发表的一篇文章,加拿大滑铁卢眼科研究与教育中心 (CORE) 的科学家将使用口罩后的干眼症称为与口罩相关的干眼症。

- 此外,根据美国眼科学会2022年4月公布的数据,2020年进行了一项有3065名参与者参与的调查研究,调查与口罩相关的干眼症(MADE)。研究发现,658 名参与者报告称他们患有 MADE。干眼症发病率的上升将推动预测期内全球干眼症市场的增长。

此外,在 COVID-19 爆发后,一些医学协会报告称,由于人们持续使用口罩,干眼症病例激增。此外,随着其他传染病,特别是空气传播疾病发病率的增加,预计在预测期内将继续使用口罩。这一流行趋势将推动这些产品的采用率,从而导致预测期内的市场增长。

下载免费样品 了解更多关于本报告的信息。

干眼症市场增长因素

干眼症患病率不断上升推动市场增长

对全球市场产生积极影响的关键驱动因素之一是这种疾病在全球范围内患病率的大幅上升。这种慢性病的患病率随年龄而变化。然而,由于屏幕使用的增加、饮食不当、电子设备的使用增加,年轻人和老年人口的患病率正在增加。隐形眼镜,以及 LASIK 手术数量的增加。

- 根据 UpToDate, Inc. 2023 年 1 月发布的一项流行病学研究,全球干眼病 (DED) 的患病率在 5%-50% 之间。因此,就成本和医疗保健服务而言,干眼综合症的总体负担是最高的之一,因为它影响了相当大比例的人口。

- 根据2023年4月《印度眼科杂志》发表的数据,LASIK手术后干眼症的患病率在36.0-75.0%之间。这种情况导致越来越多地采用与干眼综合症相关的治疗方法,从而加速了市场的增长。

患病率的增加将推动对这种疾病更有效的治疗措施的需求,这将推动干眼综合症市场在预测期内的增长。

此外,

强大的研发投资支持管道候选产品促进市场增长

干眼综合症的患病率不断上升,推动了对有效治疗方案的需求,从而改善患者的治疗效果。随着这些产品在全球范围内的采用率和可及性的提高,市场增长将会增长。许多市场参与者正在扩大他们的研究活动,并专注于获得治疗有效的新产品的监管批准,这将在预测期内促进全球市场的增长。

- 例如,2022 年 9 月,TearSolutions 报告了其管道候选药物 Lacripep 的首次人体研究取得了积极结果,该研究表明该药物可治疗干眼病。候选药物的这种积极成果将加速新药的开发和推出进程,最终导致市场增长。

制约因素

对眼健康的重视程度不高可能会限制市场增长前景

限制市场增长的关键因素之一是普通大众对眼部健康的态度。除非有严重症状,否则人们不会定期去看眼科医生。干眼症状,如发红、烧灼感等,很多时候都被忽视并且未被诊断出来。这导致可用这些药物治疗的患者数量减少处方药。因此,这导致这些眼部护理产品的采用率较低,从而限制了市场扩张潜力。

- 根据布罗德格林大学医院 NHS 信托基金于 2022 年 3 月在英国进行的一项调查显示,大约有 500 万人从未做过眼科检查,其中四分之一的受访者已经超过三年没有做过眼科检查。

潜在患者群体对干眼综合症等眼部疾病的重视程度较低,将限制该市场的扩张,因为这可能会阻碍预测期内这些疗法的采用率。

干眼症市场细分分析

按产品分析

由于 2023 年采用率较高,人工泪液和润滑剂领域将主导市场

根据产品,市场分为抗炎产品,人工泪液和润滑剂等。

预计到 2026 年,人工泪液和润滑剂领域将占据全球干眼症市场份额的 48.54%。该领域的增长主要得益于非处方药 (OTC) 的不断推出,以满足干眼症患者不断增长的需求。 2022年4月,Théa Pharma Inc.在美国推出了iVIZIA系列OTC眼部护理产品,有助于润滑干眼症。

市场参与者推出的此类产品将导致这些产品的采用增加,以满足需求,这将导致预测期内全球干眼症市场的增长。

此外,干眼症靶向治疗监管机构批准的增加也促进了该领域的增长。

- 例如,2023年5月,FDA批准了由博士伦和Novaliq开发的Miebo,通过重点减少泪液蒸发来治疗干眼病的体征和症状,泪液蒸发是导致干眼症的主要因素。

到 2023 年,抗炎产品细分市场占据第二大市场份额。这些产品显示出更好的治疗效果,这推动了患者群体对它们的需求,预计将推动该细分市场的增长。 2021 年 10 月,Sun Pharmaceutical Industries Ltd. 的 Ikervis 在澳大利亚获得批准。它是一种环孢菌素,用于治疗干眼引起的炎症。此类监管批准预计将推动该领域在预测期内的增长。到2026年,环孢素细分市场将占据23.45%的市场份额。

另一个细分市场包括伐尼克兰溶液(Tyrvaya)鼻喷雾剂和其他治疗干眼症的候选产品,在预期推出后,这些产品将在预测期内呈现稳定增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按分销渠道分析

通过医院药房获得更多治疗药物推动了 2023 年的主导地位

按分销渠道划分,市场分为医院药店、零售药店、网上药店等。

预计到2026年,医院药房部门将占据46.56%的多数份额。该部门的主导地位归因于治疗该疾病的药物数量不断增加。这些药物只有在这些机构的合格医疗专家进行详细检查后才能使用。

2023 年,由于使用处方配药设置,零售药房细分市场将占据仅次于医院药房细分市场的最大份额。在线药店细分市场将在预测期内以最大复合年增长率增长。该细分市场的增长是由于数字制药平台的采用率不断提高,使得药品采购过程通过交付变得更加容易。

其他部门所占份额相对较低,预计在预测期内将以较低的复合年增长率增长。因此,所有这些因素共同将推动全球干眼症市场的增长。

区域分析

从地区来看,全球市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Dry Eye Syndrome Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美为全球市场贡献了约 37.6 亿美元,占 47.03% 的份额,预计到 2026 年将达到 40.2 亿美元,并且由于这种疾病的患病率不断上升以及治疗药物的采用不断增加,很可能在整个预测期内主导市场。例如,2022 年 3 月,根据 Eyes On Eyecare 发布的一份报告,干眼症比以往任何时候都更加普遍,估计美国有 3500 万人患有这种疾病。患病率的上升可能会激增这些治疗措施的需求,从而促进预测期内的区域增长。预计到2026年美国市场将达到36.9亿美元。

欧洲

2025年,欧洲市场规模为15.3亿美元,占全球需求的19.13%,预计到2026年将增长至16.2亿美元,其中包括患有这种疾病的老年人数量的增加,这可能会推动整个地区的市场增长。例如,2022年,德国约22.4%的人口年龄在65岁及以上,预计这将增加预测期内德国的疾病负担。这将为市场参与者在预测期内推出新颖产品提供有利可图的机会。此外,主要参与者加大研发力度,推出治疗干眼综合症的新药,推动了该地区市场的增长。英国市场预计到2026年将达到2.1亿美元,德国市场预计到2026年将达到4.1亿美元。

- 例如,2024年1月,爱尔康宣布干眼病治疗3期临床试验(COMET-2和COMET-3)取得积极结果。此类研究举措促进了市场的扩张。

亚太地区

2025年,亚太地区占据全球市场的18.08%,收入为14.5亿美元,预计到2026年将达到15.8亿美元,该地区的增长主要归因于患者对非处方药的更高偏好、新药的推出以及该地区该病患病率的上升。预计拉丁美洲、中东和非洲在预测期内的复合年增长率相对较低。这是由于这些地区的人们相对缺乏认识,加上诊断和治疗这种疾病的自付费用较低。日本市场预计到2026年将达到4.6亿美元,中国市场预计到2026年将达到3.5亿美元,印度市场预计到2026年将达到2亿美元。

世界其他地区

2025年,中东和非洲市场收入为6.3亿美元,占全球市场收入的7.87%,预计2026年将增长至6.6亿美元。拉丁美洲2025年市场规模为6.3亿美元,占全球市场份额的7.90%,预计2026年将达到6.7亿美元。

干眼症市场的主要行业参与者

艾伯维 (AbbVie), Inc. 凭借强大的品牌影响力,在 2023 年占据了重要的市场份额

就竞争格局而言,艾伯维 (AbbVie, Inc.) 凭借其强大的分销网络和强大的品牌影响力,尤其是在 OTC 人工泪液和润滑剂领域,凭借其 Refresh 系列人工泪液和润滑剂的领先品牌,成为领先的市场参与者之一。润滑剂。爱尔康在 2023 年也占据了相当大的市场份额,并致力于通过建立战略联盟来扩大其产品组合来保持其地位。

该市场的其他一些主要参与者包括诺华公司和参天制药有限公司,它们专注于新产品的推出,获得新兴国家的监管批准,以加强其业务运营和供应链网络。此外,有一些市场参与者正致力于扩大治疗这种疾病的新药的研发。其中包括 Sun Pharmaceuticals Industries, Inc.、Otsuka Pharmaceutical Co., Ltd.、Johnson & Johnson Vision Care, Inc. 和 Sentiss Pharma Pvt.。有限公司

顶级干眼症公司名单:

- 艾伯维公司(爱尔兰)

- 爱尔康(瑞士)

- 诺华公司(瑞士)

- 参天制药有限公司(日本)

- 绿洲医疗(美国)

- 太阳制药工业有限公司(印度)

- 大冢制药株式会社(大冢控股株式会社)(日本)

- 森蒂斯制药有限公司有限公司(印度)

- 强生视力保健公司(Johnson & Johnson Services, Inc.)(美国)

- 视觉农场(荷兰)

主要行业发展:

- 2023 年 12 月:Sylentis 公布了 FYDES 临床试验研究结果,用于评估 tivanisiran 滴眼液治疗成人干眼症患者的安全性。

- 2023 年 6 月:Novaliq GmbH 宣布美国食品和药物管理局 (FDA) 批准 VEVYE,一种用于治疗干眼病的环孢菌素溶液。

- 2022 年 8 月:Novaliq GmbH 向美国 FDA 提交了新药申请 (NDA),以批准 CyclASol(环孢素眼用溶液),这是一种局部抗炎和免疫调节眼科药物溶液,专为治疗干眼病而开发。

- 2021 年 12 月:NTC 有限公司与 I-MED Pharma Inc. 建立战略合作伙伴关系,向美国市场推出基于 HA 的 I-DEFENSE 干眼药膏。

- 2021 年 9 月:Bausch Health Companies Inc. 与 Novaliq GmbH 合作开发了研究药物 NOV03(全氟己基辛烷),这是一种用于治疗干眼病 (DED) 体征和症状的滴眼剂。该管道候选产品正在进行第三阶段临床研究。

- 2021 年 4 月:爱尔康在美国市场推出了 Systane Hydration 多剂量无防腐剂润滑滴眼液,为干眼症患者提供持久缓解。

报告范围

全球市场研究报告提供了对全球市场的定性和定量见解,并对市场中所有可能细分市场的全球市场规模和增长率进行了详细分析。除此之外,报告还对市场动态和竞争格局进行了详尽的分析。报告中提出的各种关键见解包括主要国家干眼病的患病率、关键行业发展、管道分析、新产品发布、监管情况、报销政策、治疗干眼症的新方法概述、主要行业趋势、医疗保健行业概述、COVID-19对市场的影响以及市场上非处方眼润滑剂的概述。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.37% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 80 亿美元,预计到 2034 年将达到 150.9 亿美元。

2025年,北美市场规模为37.6亿美元。

在预测期内(2026-2034年),市场将以7.37%的复合年增长率增长。

在预测期内,人工泪液和润滑剂领域预计将成为该市场的主导领域。

市场参与者不断加大研发力度,支持和加速候选药物的开发,以满足患有这种疾病的患者不断增长的需求,这是推动全球市场的一些主要因素。

艾伯维公司、爱尔康和诺华公司是全球市场的领先市场参与者。

2025 年,北美地区将主导市场。

人们对这种情况的认识不断增强,尤其是老龄化人口和创新产品的推出,预计将推动这些产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 163

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。