电力租赁市场规模、份额和行业分析,按额定功率(75 kVA 以下、75-375 kVA、375-750 kVA 和 750 kVA 以上)、按燃料类型(柴油、天然气等)、按应用(连续负载、备用负载和峰值负载)、按最终用户(采矿、建筑、公用事业、活动、制造、石油和天然气等)和区域预测, 2026-2034

电力租赁市场规模及行业概况

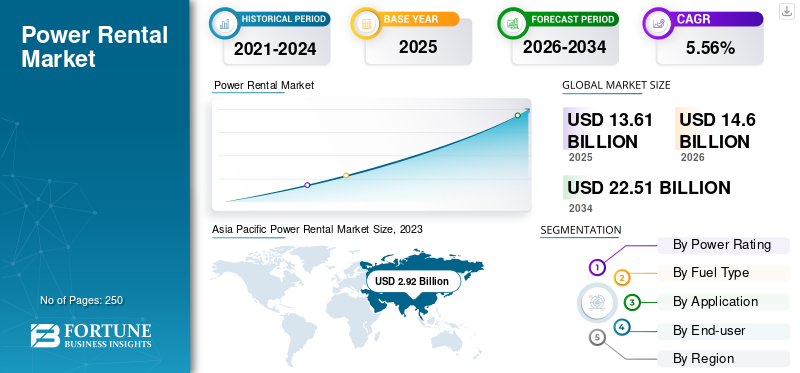

全球电力租赁市场规模以美元计价13.61到 2025 年将达到 10 亿美元,预计价值 10 亿美元14.602026 年达到 10 亿美元22.51到 2034 年将达到 10 亿美元,复合年增长率为5.56%在预测期内。亚太地区占据全球市场份额25.11到 2025 年,美国电力租赁市场预计将大幅增长,预计到 2032 年将达到 38.8 亿美元,原因是基础设施老化和自然灾害导致频繁停电。

电力租赁,也称为租用电力,与超额购买的电力设备相比具有许多优势。租赁发电机比购买发电机更有效,因为它们在所需的额定功率方面提供了灵活性,维护和安装成本可以忽略不计,可以在短时间内随时可用,并且初始成本较低,等等。在维护现有供电系统、缺乏可用的电网基础设施以及临时电力需求的情况下,制造商通常更愿意租用发电机。对于在世界不同地区举办的活动来说,租赁电力是一个流行的概念。

租用电力通常在电网基础设施薄弱的地区受到青睐,其中包括亚太和拉丁美洲地区的岛屿。采矿业是租赁电力的主要消费者之一。由于采矿场没有连接到电网电源,因此它们在特定时间内通过临时租用的发电机组获取电力。制造业对租赁发电机的需求适中,如需要维护现有供电系统,例如购买发电机组,或者高峰负荷需求需要额外电力,或者短时间停电时。因此,电力租赁市场的增长高度依赖于电网供电薄弱的行业。

发电租赁系统市场受到这一全球健康问题爆发的中等影响。发电租赁解决方案广泛集成于不同行业,以提供额外电力来减少停电和维持运营的可能性。亚太地区、中东和非洲地区投资潜力巨大,是发电系统制造和安装的主要地区之一。此外,这些地区已经经历了各种国家级的工业、住宅和商业运营关闭,以遏制这种病毒感染的传播。根据国际能源署 (IEA) 的预测,2020 年全球能源需求预计将下降 5%,与能源相关的二氧化碳排放量将下降 7%,能源投资将下降 18%。

下载免费样品 了解更多关于本报告的信息。

电力租赁市场要点

- 2025年市场规模:136.1亿美元

- 2026年市场规模:146亿美元

- 2034 年预测市场规模:225.1 亿美元

- 复合年增长率:2026-2034 年 5.56%

- 到 2025 年,亚太地区将占据电力租赁市场的 25.11% 份额。

- 预计到 2026 年,750 kVA 以上的细分市场将以 13.75% 的份额引领市场。

- 预计到 2026 年,柴油燃料类型细分市场将占据主导地位,占据 22.30% 的份额。

亚太地区

2025年,亚太地区市场规模达34.1亿美元,占全球市场的25.11%。

北美

2025 年,北美地区的需求量为 31.5 亿美元,占全球需求的 23.05%。

中东和非洲

中东和非洲以 28.87% 的市场份额和 2025 年市场规模 39 亿美元引领地区需求。

我们。

预计到 2026 年该市场将达到 30.3 亿美元,并持续强劲增长到 2032 年。

日本

到 2026 年,电力租赁市场预计将达到 2.1 亿美元。

阅读更多

电力租赁市场趋势

增加亚太地区发电投资以促进增长

中国、印度和韩国已成为亚太地区电厂公司的主要投资中心。各跨国公司持续关注制造业、旅游业以及设立主要办事处,导致亚太地区建筑和商业领域显着增长。其中,中国发电量占全球的28%,电力需求持续增长。此外,2021 年 3 月,印度政府允许采矿业 100% 的外国直接投资 (FDI) 以及自动路线下的金属和非金属矿石勘探,这将推动该行业的增长。这一因素可能会推动预测期内对电力租赁服务和设备的需求。

下载免费样品 了解更多关于本报告的信息。

电力租赁市场增长因素

电力租赁技术进步推动市场增长

制造商正在开发提高燃油效率、减少排放和提高功率输出的发电机。这些进步降低了运营成本和环境影响,使租赁电力解决方案对客户更具吸引力。将太阳能电池板、风力涡轮机和储能系统等可再生能源集成到租赁电力解决方案中,创建了混合电力系统。与单独的传统柴油发电机相比,这些系统可提高效率、降低油耗并降低排放。

2024 年 1 月,卡特彼勒公司与全球坚果收获设备制造商 Flory Industries 启动了电池供电农用叉车原型示范项目。该原型展示了 600 伏电池供电动力系统如何在现场提供同等的性能、可靠性和耐用性。 Caterpillar 宣称,使用该升降机作为标准 74 马力柴油发动机,可以减少维护,并且运行时不会产生排放。电气化动力系统是卡特彼勒的新型原型电池,采用锂离子技术并采用模块化设计,可实现最佳性能并最大限度地减少包装。工程师将电池与逆变器、电机、电子控制器、数字服务和其他关键技术结合成一个强大的解决方案。

采矿业对持续供电的高需求推动市场增长

租赁发电机组主要用于电网连通性很低的地区供电。采矿活动是发电机能源的主要消耗者之一,因为大多数采矿活动都在城市或城镇郊区进行,这些地区无法通过电网供电。采矿活动不是持久的,而是暂时的,因此,采矿业的参与者更喜欢租赁电力来满足他们的日常能源需求。采矿活动通常需要更高额定功率的发电机组来进行重型挖掘作业。因此,750KVA以上发电机组在采矿业的市场潜力很大。上述因素预计将加速对发电租赁解决方案的需求。

制约因素

有关减排和噪音控制的严格环境法规可能会阻碍市场增长

北美、欧洲和亚太地区都颁布了严格的立法来限制发电的碳排放。尽量减少噪音污染柴油发电机运营中,此类法规通常会定义允许的柴油发电机噪音水平。包括欧盟 (EU) 欧洲环境署和美国环境保护署 (EPA) 在内的多个环境机构都对柴油发电机制定了严格的规定。

阻碍柴油发电机采用的另一个关键因素是能源服务提供商转向绿色替代品(ESCO)。与其他类型的发电机相比,柴油发电机产生的噪音分贝更高。因此,一些政府机构制定了噪声控制法律和法规。

电力租赁市场细分分析

通过额定功率分析

750kVA以上细分市场占据最大市场份额

根据额定功率,市场分为 75 kVA 以下、75-375 kVA、375-750 kVA 和 750 kVA 以上。其中,750 kVA以上的细分市场预计将占据市场主导地位,份额为13.75%到 2026 年。由于重型应用对应急电源的迫切需求,预计在预测期内将保持领先地位。

由于小型工业设施的不断增加和建筑活动的增加,全球对 75-375 kVA 发电机的需求也在增加,预计这将推动该细分市场的前景。

改进的燃油效率优化、易于维护、低运营费用、可靠的功能等几个因素将使 75 kVA 以下的细分市场看到有希望的发展。

按燃料类型分析

柴油机细分市场将高速增长

根据燃料类型,市场分为柴油、天然气和其他。预计柴油发电机组将占据市场主导地位22.30%到 2026 年。柴油发电机受到采矿、石油和天然气以及制造业主要参与者的广泛青睐。剩余的可用性和经济的定价柴油是满足临时电力需求的柴油发电机组需求旺盛的关键因素之一。此外,拉丁美洲、亚太地区、中东和非洲等地区的天然气和液化石油气管道基础设施薄弱,这增加了这些地区对柴油发电机的需求增长。 然而,欧洲和北美等地区专注于减少碳排放,因此正在加强与柴油使用相关的法规。 预计这将在预测期内略微减缓全球柴油发电机租赁市场的增长。

另一方面,燃气发电机具有环保特性,主要用于天然气管道基础设施良好的欧洲和北美。由于不同地区日益严格的法规和环境政策,预计燃气发电机的市场潜力将在预测期内小幅增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

连续负载段保持最高位置

根据应用,市场主要可分为连续负载、峰值负载和备用负载。

连续负载领域预计将主导市场,所占份额20.07%到 2026 年,由于无法接入电网且需要无限小时持续供电的地区不断发展,市场将出现增长。连续负载发电机用作主电源,而不仅仅是作为备用或备用电源。

随着负载运行组件的需求不断增长,调峰负载是另一个重要的细分市场。由于各个垂直领域基础设施的快速变化,特别是为了促进旅游活动,需要 24/7 的电力接入,备用负载部分预计将快速发展。

按最终用户分析

采矿业将占据最高位置

根据最终用户,市场分为采矿、建筑、公用事业、活动、制造、石油和天然气等。

采矿业是市场的主要领域之一。由于不同矿物和金属的生产和出口不断增加,以服务于不同商品的生产,采矿业在全球范围内迅速增长。

由于大量即将开工的基础设施开发项目,建筑业在中国、印度、沙特阿拉伯和科威特等发展中国家越来越受到关注。建筑行业的参与者通常更喜欢租赁电力,以尽量减少发电机的运输和安装成本。建筑活动包括商业空间、住宅楼、立交桥和道路等的建设。各国都注重发展基础设施,为当地民众提供更多便利。基础设施发展的增长预计将推动建筑业的增长,进而预计将为未来几年的市场增长提供有利可图的机会。建筑领域预计将主导市场,所占份额6.25%2026年。

电力租赁解决方案在石油和天然气行业的上游、中游和下游运营中有着很高的需求。石油和天然气领域的主要市场参与者天然气工业界专注于勘探新油井,以提高产能。一般来说,从油井中开采石油取决于市场上的原油价格。因此,油井可以在特定时间内保持密封。因此,由于油井的运营结构不规则,且依赖于原油价格的波动,石油生产商更愿意租赁电力来运营上游业务。石油和天然气生产商也更喜欢租赁电力进行中游活动,这些活动没有任何电网供电。

区域见解

亚太地区

Asia Pacific Power Rental Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在全球市场中保持着强劲的地位,2025年将达到34.1亿美元,占25.11%的份额,预计2026年将达到36.7亿美元。目前,在亚太地区,中国在全球市场中占有重要的市场份额。中国是采矿活动的主要国家之一。据报道,2018年中国在全球采矿业中占有超过20%的份额。中国的制造业也以可观的速度增长,这主要是由于丰富的原材料供应和经济劳动力成本的推动。由于这些因素,预计对租赁电力的需求将保持高位,中国市场预计将在全球市场中占据最大份额。日本市场预计到2026年将达到2.1亿美元,中国市场预计到2026年将达到11.9亿美元,印度市场预计到2026年将达到6.5亿美元。

欧洲

2025年,欧洲地区占据全球市场的17.97%,产生24.6亿美元的收入,预计到2026年将达到26.2亿美元。日本市场预计到2026年将达到2.1亿美元,中国市场预计到2026年将达到11.9亿美元,印度市场预计到2026年将达到6.5亿美元。

北美

北美是一个高潜力地区,可能会以更高的复合年增长率扩张。预计到2026年,美国市场将达到30.3亿美元。2025年,北美市场为31.5亿美元,占全球需求的23.05%,预计2026年将增长至33.7亿美元。

中东和非洲

2025 年,中东和非洲市场规模达 39 亿美元,占全球行业的 28.87%,预计 2026 年将达到 42.1 亿美元。该地区的建筑活动和石油天然气行业正在稳步增长。 2018年,该地区在全球市场中占据重要份额,主要受到采矿、建筑和石油和天然气行业需求的推动。缺乏适当的电网结构、非洲采矿活动的增加以及对离网油气井租赁电力的高需求是该地区市场增长的关键驱动力。

拉美

拉丁美洲是一个高潜力地区,与其他地区相比,其复合年增长率可能更高。拉丁美洲地区是主要生产国之一锂和石墨,由巴西、阿根廷和智利的采矿活动推动。拉丁美洲的电网基础设施尚未到达加勒比群岛等偏远地区,那里的电力租赁仍是主要电力来源。由于这种情况,预计拉丁美洲地区的市场将受到关注。 2025年,拉丁美洲市场规模为6.9亿美元,占全球市场的5.01%,预计到2026年将增长至7.3亿美元。

电力租赁市场重点企业名单

亚力克将扩大其产品线并利用其渠道营销新产品

市场受到全球主要参与者的影响。亚力克、卡特彼勒、康明斯、阿特拉斯·科普柯和科勒动力等主要参与者占据了大约四分之一的市场份额,其余市场则由大量区域和本地参与者主导。亚力克已成为电力租赁行业的领先企业之一,并在不同的垂直领域开展业务。该公司提供各种不同额定功率的发电机组,业务遍及全球,2020年的租赁电力约为10,000兆瓦。例如,2018年12月,亚力克获得了一份为2020年东京残奥会和奥运会提供租赁电力服务的合同。该合同预计价值约2亿美元。

主要公司简介:

- 卡特彼勒公司(美国)

- 康明斯公司(美国)

- 亚力克(英国)

- 阿特拉斯·科普柯(瑞典)

- 科勒-SDMO(法国)

- 珊顿集团(英国)

- NIDS 集团(印度)

- Jassim 运输及装卸公司 K.S.C.C. (科威特)

- 泵动力租赁(英国)

- 联合租赁公司(美国)

- 苏迪尔电力有限公司(印度)

- 现代招聘服务(印度)

- 纽本电力租赁有限公司(英国)

- 全球电源(美国)

- FG威尔逊(英国)

- ProPower 租赁(美国)

- APR能源(美国)

主要行业发展:

- 2024 年 1 月 -Aggreko 收购了英国和南非的 RenEnergy Group,该集团为商业和工业客户建造太阳能和储能系统。 Damian 和 Lori Baker 于 2006 年在英国创立了 RenEnergy,并不断扩张。 2012年,前往南非。安装地面和屋顶太阳能电池板、专用汽车太阳能电池板以及储能和充电系统。

- 2023年10月-Shenton Group 是值得信赖的电力和能源解决方案提供商,很高兴地宣布为其租赁机队增加 500 kVA 发电机。珊顿集团以客户满意度和高效服务而闻名,现在提供这些大容量发电机,以满足各行业不断增长的需求。

- 2020年10月-德国能源公司 RWE 与法国备用发电机公司 Kohler-SDMO 合作,打造新能源生产解决方案。 RWE Supply and Trading 使用 KOHLER-SDMO 备用发电机来满足未使用的电力生产能力。

- 2020 年 10 月 – Aggreko 推出 1 MW太阳能租赁解决方案。这一新推出的解决方案针对弱电或离网应用进行了优化,并提供清洁能源。该解决方案无需前期资本支出,部署时间为三到四个月。

- 2020 年 5 月 – APR Energy Ltd 在墨西哥下加利福尼亚州墨西卡利的三个基地签署了 8 台涡轮机和 265 兆瓦的合同。 APR Energy 在全球范围内提供可部署的大型电力和快速移动发电设备。

报告范围

全球电力租赁市场研究报告通过提供有价值的见解、事实、行业相关信息和历史数据,对行业进行了全面评估。我们采用了多种方法和途径来做出有意义的假设和观点来制定报告。此外,该报告还涵盖了按细分市场的详细分析和信息,包括额定功率、燃料类型、应用、最终用户和地区,帮助我们的读者全面了解全球行业。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率5.56%从2026年到2034年 |

|

单元 |

价值(十亿美元) |

|

分割 |

按额定功率

|

|

按燃料类型

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为136.1亿美元,预计到2034年将达到225.1亿美元。

2025年,亚太市场价值为34.1亿美元。

复合年增长率为 5.56%,市场在预测期内(2026-2034 年)将呈现温和增长。

预计柴油发电机领域在预测期内将占据重要的市场份额。

对新采矿项目勘探的日益关注是推动市场增长的主要因素。

亚力克、卡特彼勒、康明斯、阿特拉斯·科普柯和科勒等是整个市场的主要参与者。

2025年,亚太地区以25.11%的份额主导全球市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道