柴油发电机市场规模、份额和行业分析,按便携性(固定式和便携式)、额定功率(75 kVA 以下、75 - 375 kVA、375 - 750 kVA 和 750 kVA 以上)、应用(连续负载、峰值负载和备用负载)和最终用户(采矿、石油和天然气、建筑、住宅、船舶、制造、制药、商业、电信、电力公司、数据中心等),区域预测,2026-2034

2026-2034年柴油发电机行业分析

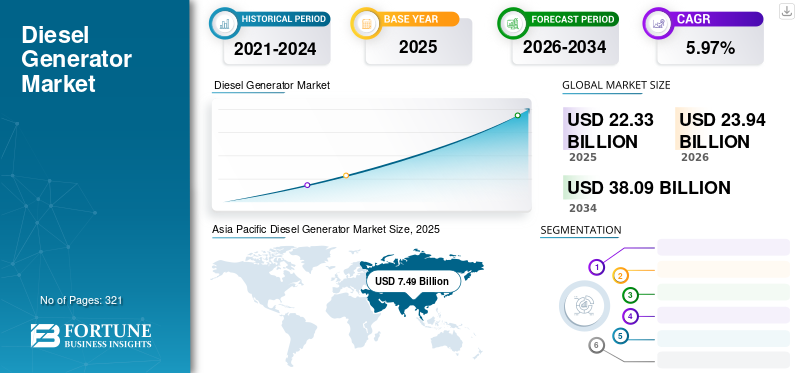

2025年全球柴油发电机市场规模为223.3亿美元,预计将从2026年的239.4亿美元增长到2034年的380.9亿美元,预测期内复合年增长率为5.97%。亚太地区在柴油发电机市场占据主导地位,到 2025 年,其市场份额将达到 33.56%。此外,由于停电、自然灾害和电网可靠性问题日益频繁,美国柴油发电机市场预计将大幅增长,到 2032 年预计将达到 61 亿美元。从应用来看,2023年连续负载细分市场贡献了33.24%的市场份额。

柴油发电机是通过燃烧柴油燃料发电的有用机器。这些机器使用发电机和柴油发动机的组合来发电。这些发电机将其中包含的一些化学能转化为柴油通过燃烧转化为机械能。石油和天然气行业不断增长的业务将创造柴油发电机销售的需求。在预测的几年里,由于全球基础设施的不断涌现,预计市场将蓬勃发展。

下载免费样品 了解更多关于本报告的信息。

COVID-19 对柴油发电机市场的影响

COVID-19 大流行暂停了许多活动,例如制造和运输。它造成了严重的劳动力短缺,影响了供需链。此外,全球实体经济下滑和政治局势不确定导致原材料价格和物流成本上涨。旅行限制还导致制造业务放缓,影响了新柴油发电机组的安装。这些挑战威胁到几个主要市场参与者的业务管理。 COVID-19 对柴油发电机的重大影响在各种工业领域应用中都很明显,包括汽车、冷却设备燃气轮机叶片、电力和加工工业、暖通空调等。

柴油发电机市场最新趋势

加大力度解决停电造成的问题将推动市场增长

由于电缆故障、气候问题、突然停电和电网系统故障等多种因素,输配电网络故障严重干扰了公共和私营实体的各种运营。欧盟 (EU) 和美国能源部 (DoE) 等多个机构越来越多地采取措施,在停电时使用备用电源提供持续供电。

此外,停电障碍可能会持续数周以上,使家庭和商业活动陷入危险。这些情况可以促使客户采用可靠的备用电源。

下载免费样品 了解更多关于本报告的信息。

柴油发电机市场驱动因素

石油和天然气行业的大幅扩张将推动柴油发电机组的需求

由于石油和天然气在不同垂直行业的应用不断增加,其消耗量大幅增加。此外,不断发现的大型碳氢化合物储量以及海上油井的开发将满足柴油发电机组的需求。

- OPEC+ 额外减产 250 万桶/日 (mbd),推动布伦特油价突破 90 美元/桶。相比之下,美国亨利中心天然气2023 年 11 月上旬,价格反弹至 3.50 美元/mmBtu(百万英热单位)。尽管存在这些干扰,全球石油需求仍有望在 2023 年增长 2.3 mbd,并历史上首次突破 100 mbd 大关。例如,2022年1月,贝克休斯宣布美国每周新增6座钻井平台,使钻井平台总数达到610座,其中495座生产石油,115座生产天然气。其中 590 个钻井平台为陆地钻井平台,18 个为海上钻井平台,2 个为内陆钻井平台。加拿大每周新增 5 座钻井平台,使钻井平台总数达到 217 座,其中 135 座生产石油,82 座生产天然气。截至 2022 年 1 月 21 日,墨西哥湾共有 18 个钻井平台。

- 据英国石油公司发布的《2021年世界能源统计年鉴》显示,2021年一次能源消费量为595.15艾焦尔,其中石油184.21艾焦尔,天然气152.7艾焦尔。因此,石油和天然气消费的增长将推动柴油发电机市场的增长。

快速发展的工业基础设施和不断增长的能源需求以补充市场增长

全球范围内不断增长的生产活动的需求日益增长,这将增加对柴油发电机组的需求。

- 根据联合国工业发展组织的数据,工业竞争绩效(CIP)指数将各国的生产能力、工业化强度以及对世界市场的影响视为工业绩效的主要组成部分。工业化强度指数显示,1990年至2018年,巴西的同比平均增长率为-1.47%。博茨瓦纳的同比平均增长率最高,为28.09%。相比之下,中国澳门特别行政区的同比平均增长率最低,为-11.49%。

此外,增加支出和投资以在不同部门提供高效的能源管理将为柴油发电机市场带来新的增长机会。

- 例如,2021年5月,美国能源信息署(EIA)表示,2020年全国能源消费总量为93万亿英热单位(Btu),其中工业部门占36%以上。相比之下,住宅和商业部门分别占总能源消耗的16%和12%以上。

制约因素

严格的排放法规和清洁能源替代品的日益一体化可能会阻碍市场增长

一些国家的主要政府组织出台了不同的政策和目标,以促进绿色技术的采用并削弱对化石燃料的依赖。一些国家必然要坚持宏伟的目标,并引入太阳能、水力和风能等无碳能源,这可能会阻碍柴油发电机组市场的发展。

此外,市场正在出台严格的法规来限制有害物质的排放,这也将阻碍该产品的采用。

- 2020年10月,德里污染控制委员会禁止使用柴油发电机组,作为控制印度首都污染水平的分级响应行动计划的一部分。然而,随着该市污染水平的缓解,该禁令后来于 2021 年 3 月被解除。

柴油发电机市场细分分析

通过可移植性分析

固定式柴油发电机因其在大型工业应用中的使用不断增加而受到关注

根据便携性,市场分为固定式和便携式。

预计到 2026 年,固定式细分市场将占据全球 78.91% 的市场份额。固定式柴油发电机在大型工业应用和商业空间中的广泛使用将推动该细分市场的增长。例如,康明斯印度有限公司在2021年8月12日举行的第60届年会上推出了“印度制造”产品——QSK60 G23:2500-2750 kVA柴油发电机(D.G.)系列。该发电机系列是一种集成电力解决方案,将用于满足印度工业领域日益增长的能源需求,例如数据中心和商业建筑和机场等大型基础设施项目。

便携式发电机是由医疗行业、建筑项目、采矿作业等多种应用中的移动发电机需求推动的增长最快的细分市场。

通过额定功率分析

高耗能行业需求,750kVA以上柴油发电机组广泛应用

根据额定功率,市场分为 75 kVA 以下、75-375 kVA、375 - 750 kVA 和 750 kVA 以上。

750kVA以上功率段预计到2026年将达到47.11%的份额。此外,发电机组的大量使用用于各级行业,需要在紧急情况下承担负载。这些因素支撑着柴油发电机市场的增长。因此,工业活动的增加,特别是石油天然气和建筑行业,增加了对额定功率750 kVA以上柴油发电机组的需求。亚力克提供 375 kVA 燃气发电机租赁服务,为需要可靠离网能源或希望实施离网能源的消费者提供经济高效的低排放电力。热电联产满足他们特定需求的套餐。 375-750 kVA是便携式发电机设备驱动的主导细分市场之一。工业领域对便携式设备不断增长的需求正在推动 375-750 kVA 领域的发展。

按应用分析

由于工业化的快速增长,连续负载领域正在主导市场

根据应用,市场分为连续负载、峰值负载和备用负载。

由于各政府部门帮助建立了远程电气化设施,连续负载领域预计到 2026 年将达到全球市场份额的 48.69%。世界工业化程度的提高,加上数字化行业对连续负载发电机组的需求不断增加,推动了该领域的增长。中国、印度和东南亚国家正在快速工业化,并且非常依赖备用电源来保证其工业的顺利运转。根据《BP 世界能源统计回顾》,亚太地区 2020 年消耗了 253.72 艾焦耳的一次能源。此外,制造业、石油和天然气、采矿、数据中心等大功率行业垂直领域的投资增加将增加该细分市场的需求。

由于客户倾向于高效消耗燃料的可靠备用电源,备用负载部分正在增长。在中国,许多公司的数据中心使用备用负载柴油发电机组,事实证明这种发电机组可以有效节省燃料。 Leton Power柴油发电机组在用作数据中心的电源时提供100%的效率。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

不断增长的投资、新储量的发现以及散装油藏的存在将推动石油和天然气行业的产品使用

根据最终用户,市场分为采矿、石油和天然气、建筑、住宅、船舶、制造、制药、商业、电信、电力公司、数据中心等。

石油和天然气行业投资的增长、新储量的发现以及大量储量的丰富将推动该领域的增长。柴油发电机可以为所有相关的石油和天然气作业(如钻井、抽油和装载)提供持续的电力,因为它们是可靠的动力来源。例如,2022年,美国交通运输部门的馏分油(或柴油)燃料消耗量(不包括生物柴油和可再生柴油)约为每日1.25亿加仑,即每日约298万桶。按能源含量计算,柴油约占美国运输能源消耗总量的 23%,占一次能源消耗总量的 6% 左右。该领域的格局是由重大的储量扩张计划以及新矿产储量的不断开采所决定的。

由于为适应不断增长的远程工作趋势而对家庭持续备用电源的需求增加,住宅领域预计到 2026 年将达到 42 亿美元,占全球市场份额的 17.55%。根据到2023年政府政策决定的2020年政治情景,到2040年石油产量预计将达到12.8万亿美元。在2020年可持续发展情景中,各国政府将根据联合国设定的排放目标进行可持续发展,石油产量预计仅为8.7万亿美元。不断增长的石油产量预示着 D.G. 使用量的增长。设定在预测期间。

柴油发电机市场的区域分析

我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲等五个主要地区的市场进行了分析。

Asia Pacific Diesel Generator Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年亚太市场规模为74.9亿美元,占全球行业的33.56%,预计2026年将达到80.8亿美元。该地区快速扩张的数据中心行业将继续推动对这些发电机的需求。例如,2022年12月,Kirloskar与著名交通基础设施咨询和工程公司RITES Ltd.签署了意向书。两家公司旨在在国内外市场的机车车辆、基础设施和城市交通领域合作并探索商机。

亚太地区还建立了医疗研发设施、远程公共卫生诊所、大型治疗医院以及药物检测和生产单位。这些举措正在推动该地区制药行业的增长。此外,各国政府都出台了让偏远地区完全电气化的计划,例如偏远地区的村庄和小城市。此外,住宅、商业和工业设施的快速改善导致多年来能源需求显着增加,推动了区域市场的增长。

例如,2019年9月,美国能源信息署预计,到2050年,全球能源消费增量的一半以上将来自经济合作与发展组织(OCED)以外的国家。此外,该报告预计该地区的能源摄入量将几乎翻倍,其中印度和中国是需求激增的重要贡献者。到2026年,中国市场预计将达到29,403.1亿美元,而印度市场预计将达到17.8亿美元。预计到2026年日本市场将达到4.3亿美元。

北美

北美在全球市场中保持着强劲的地位,2025年达到43亿美元,占19.24%的份额,预计2026年将达到45.9亿美元。北美的增长是由油气行业、采矿业和住宅领域投资不断增长推动的。对常规和非常规碳氢化合物储量勘探和生产的投资不断增加,加上美国和加拿大商业和制造业开发活动的增加,主要促进了该地区的增长。例如,能源集团BP发布的《2021年世界能源统计回顾》指出,2020年美国原油总产量和消费总量分别超过1647万桶/日和约17.17桶/日。

此外,2023年4月,康明斯公司宣布将斥资超过10亿美元在美国的发动机制造网络升级某些设施,以支持新的清洁能源技术。康明斯表示,这笔投资将用于其位于北卡罗来纳州、纽约州和印第安纳州的工厂,以升级清洁能源技术,包括使用低碳燃料(例如天然气、柴油,最终使用氢气)运行的与燃料无关的发动机平台。预计到2026年美国市场将达到41.1亿美元。

欧洲

2025年,欧洲创造了20.7亿美元,占全球市场收入的9.28%,预计2026年将增长至21.9亿美元。

中东和非洲

2025年,中东和非洲市场规模为65.1亿美元,占全球市场的29.14%,预计2026年将增长至69.9亿美元。在中东和非洲,原油和天然气勘探和生产成本的降低,加上丰富的油气储量,可能会导致建立更多的碳氢化合物平台,从而补充区域市场份额。海湾合作委员会国家(包括科威特、阿曼、阿联酋、卡塔尔、巴林和沙特阿拉伯)通过陆上和海上资产勘探和生产石油和天然气的巨大潜力将促进该地区对这些发电机的需求。

此外,增加支出以革新商业和工业基础设施以吸引外国投资和游客将有利于该地区的建筑业格局。此外,区域参与者采用先进技术在困难情况下(例如 COVID-19 大流行)继续运营,将进一步促进区域市场的增长。

例如,2020 年 6 月,总部位于阿联酋的 Falcon Eye Drones 宣布沙特阿拉伯将转向使用无人机 (UAV)或无人机来监控项目并确保在不停止运营的情况下处理冠状病毒爆发的安全。

拉美

2025年,拉丁美洲对全球市场的贡献率为8.78%,估值为19.6亿美元,预计2026年将达到20.9亿美元。

竞争格局

卡特彼勒公司凭借其广泛的产品组合和强大的品牌价值占据重要的市场份额

卡特彼勒公司预计将主导市场,因为该公司专注于通过与不同当地合作伙伴的合作来增强其销售、分销和营销渠道,以加强其产品在全球的影响力。

此外,该市场的其他主要参与者包括康明斯公司、亚力克、阿特拉斯·科普柯、Generac 和 Briggs & Stratton 等。这些公司为不同的垂直行业提供各种额定值的发电机组。例如,总部位于美国的 Generac Industrial Power 或 Generac 已开发出功率从 10 kW 到 1,250 kW 以上的柴油发电机,采用定制和标准设计,即使在恶劣条件下也能高效运行。

因此,市场上出现了许多其他中小型企业,提供不同容量的产品来满足连续、峰值和备用负载的需求。这些国家和老牌机构更加注重向新兴经济体的高潜力用户提供服务,为住宅、商业、电信、制药、建筑和许多其他垂直行业提供服务,形成了全球市场格局的重要组成部分。

顶级柴油发电机公司名单:

- 卡特彼勒公司(美国)

- 亚格力克(英国。)

- 康明斯公司(我们。)

- 伊蒙妮莎(西班牙)

- 约翰迪尔(美国)

- 科勒 SDMO(法国)

- 普拉玛克(意大利)

- Kirloskar Electric Co. Ltd.(印度)

- 通用电力系统公司(我们。)

- FG 威尔逊(英国)

- 阿特拉斯·科普柯(瑞典)

- 美国本田汽车公司(美国)

- Briggs & Stratton(美国)

- 英格索兰(美国)

- 雅马哈发动机有限公司(日本)

柴油发电机行业的发展:

- 2023 年 10 月:Aggreko 向加拿大市场推出了最新的 Tier 4 Final 发电机。这些装置将于 2022 年在美国上市,现已提供加拿大标准协会 (CSA) 认证的 100 kW 至 500 kW 选项。该公司表示,其生产的发电机符合最严格的柴油发电机排放法规,包括加拿大环境保护法 (CEPA) 和美国环境保护局 (EPA)。

- 2023 年 2 月:Caterpillar Inc. 宣布推出 Cat® XQ330 系列移动式柴油发电机。它是一款适用于待机和关键任务应用的新型电源解决方案,符合美国 EPA Tier 4 Final 排放标准。 XQ330 由强大的 Cat C9.3B 柴油发动机提供动力,在待机状态下提供高达 288 kW 的功率,在 60 Hz 时提供高达 264 kW 的峰值功率,在待机状态下提供高达 341 kVA 的功率,在 50 Hz 时提供高达 310 kVA 的峰值功率。

- 2023 年 2 月:Pramac GmbH,一家意大利电气解决方案、发电机和设备供应商物料搬运设备,以及 P.R. Industrial s.r.l. 的 100% 控股子公司和 Generac Power Systems 的一部分,宣布已从 REFU Elektronik GmbH 手中收购 REFU Storage Systems GmbH (REFUStor)。 REFUstor 是一家为工业和商业市场提供电池存储硬件、先进软件和平台服务的开发商和供应商。 REFUstor 总部位于德国普富林根,成立于 2021 年,是 REFU Elektronik 的子公司,专注于开发全集成交钥匙储能系统、独立储能逆变器和能源服务管理平台。

- 2022 年 1 月:中国工程标准协会授予康明斯发电公司 (CPG) 首个 PowerBloc 荣誉TM项目作为科学技术成果数据奖的一部分。 PowerBloc于2021年5月推出,将柴油机(电气系统)、水箱(冷却系统)、油箱(燃油系统)、消声器(降噪系统)、电气面板(控制系统)和消防系统集成在高度集成的40英尺标准集装箱内。三台 PowerBloc 发电机中的第一台于 9 月在客户办公室安装。

- 2021 年 9 月:Kohler-SDMO 推出了船载功率优化设计解决方案 (PODS) 产品线,以满足对大功率发电机不断增长的需求。它们提供最高标准的可靠性、性能、耐用性、安全性、模块化和竞争力。步入式 PODS 有足够的空间容纳宽度和高度均为 4 米的基本模块。外壳提供了对柴油发电机各个部件的最佳检修方式,使工作人员能够轻松执行所有功能和维护任务。带锁和应急杆的单转门方便日常进出围栏。前门附近的按钮控制内部照明系统。

报告范围

该报告对市场进行了详细分析,重点关注领先公司、产品/服务类型以及产品的领先应用等关键方面。此外,它还提供了对最新市场趋势的见解并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.97% |

|

单元 |

价值(十亿美元) |

|

分割 |

乙y 便携性

|

|

按额定功率

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富》商业洞察研究显示,2025 年该市场价值 223.3 亿美元。

预计该市场在预测期内的复合年增长率为 5.97%。

2025年亚太地区市场规模达74.9亿美元。

从最终用户来看,石油和天然气领域在全球市场处于领先地位。

预计到2034年市场规模将达到380.9亿美元。

石油和天然气行业的大幅扩张、工业基础设施的快速发展以及能源需求的增加将推动市场增长。

卡特彼勒公司、通用动力系统公司、康明斯公司和阿特拉斯·科普柯是活跃在市场上的一些顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 321

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。