固定发电机市场规模、份额和行业分析,按燃料类型(柴油、天然气等)、额定功率(75kVA 以下、75-375kVA、375-750kVA 和 750kVA 以上)、应用(连续负载、峰值负载和备用负载)、最终用户(采矿、石油和天然气、建筑、住宅、船舶、制造、制药、商业、电信、电力)公用事业、数据中心等)和区域预测,2026-2034 年

主要市场见解

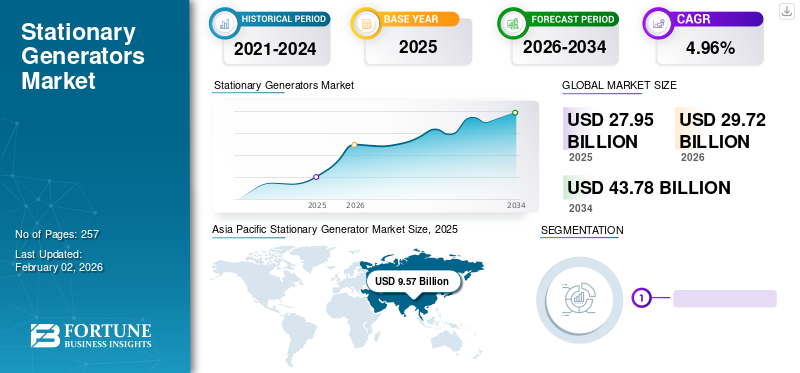

2025年全球固定式发电机市场规模为279.5亿美元,预计2026年将达到297.2亿美元,到2034年将达到437.8亿美元,预测期内复合年增长率为4.96%。到 2025 年,亚太地区将占据全球市场的 34.70% 份额。由于极端天气事件或电网不稳定期间对可靠电力备用解决方案的需求,美国的固定式发电机市场预计将大幅增长,到 2032 年预计价值将达到 70.3 亿美元。

全球工业部门的显着发展导致长时间工作和偏远地区能源需求的增长。石油天然气、采矿、汽车、制药等各个领域的革命 电信和制造业带动了快速工业化和城市化,使固定式和便携式发电机行业成为发展的关键。

全球 COVID-19 大流行是史无前例且令人震惊的,与大流行前的水平相比,所有地区的固定发电机需求均低于预期。因此,病毒的爆发改变了对固定发电机的需求。由于市场主要依赖于工业,全球工业格局长期以来面临的最大衰退也对投资产生了影响。所有行业的停工严重影响了其持续供电的需求,导致市场崩溃。联合国贸易和发展会议报告称,新冠疫情已造成超过100万人死亡,全球经济萎缩超过4.3%。

下载免费样品 了解更多关于本报告的信息。

固定式发电机市场要点

- 2025年市场规模:279.5亿美元

- 2026年市场规模:297.2亿美元

- 2034 年预测市场规模:437.8 亿美元

- 复合年增长率:2026-2034 年 4.96%

- 2025 年,亚太地区以 34.70% 的份额领先。

- 2026年柴油机占有59.83%的份额。

- 2026年连续负载占比46.19%

北美

2025年北美占21.09%的份额。

亚太地区

2025 年,亚太地区以 34.70% 的份额领先。

中东

2025年,中东和非洲将占据26.14%的份额。

我们。

美国:2026 年市场规模将达到 55.1 亿美元。

日本

日本:2026 年市场规模将达到 9.8 亿美元。

阅读更多

固定式发电机市场趋势

基础设施呈指数级发展,刺激固定式发电机组市场

在公路、铁路和机场基础设施方面,新兴国家和发达国家的巨额投资将增加对固定发电机组的需求。据印度品牌资产基金会称,2021年,印度修建了超过13,298公里的高速公路。这表明从 2016 年到 2021 年增长率高达 17%。此外,国家之间不断增长的贸易使投资者能够投资扩大业务,这可能会增加建筑行业的需求。因此,商业空间的指数级建筑活动可能对市场来说是个好兆头。根据 Financial Express 2021 年 10 月发表的一篇文章,购物中心开发商预计将在印度开发超过 450 万平方英尺的购物中心空间。此外,人口的大量增长和城市化的发展正在促进市场的发展。

增加勘探活动以满足日益增长的化石燃料需求是一个重要趋势

传统燃料在运输、制造、化工、发电等各个垂直行业中至关重要。除了人口增长之外,工业的大幅增长也将提供利润丰厚的市场机会。此外,为了满足制药、汽车、航天和航空、化学品及其他领域对矿物和金属日益增长的需求,全球范围内的大规模采矿活动预计将利用对固定发电机的需求。 2021年7月,有报道称印度计划投资约2-30亿美元购买俄罗斯海上上游资产。 2020年,俄罗斯宣布计划加强北极圈海上油气勘探和生产。

下载免费样品 了解更多关于本报告的信息。

固定发电机市场增长因素

电力基础设施不足将推动固定式发电机组市场的发展

电力是日常生活中不可或缺的一部分;然而,由于电网基础设施不足,全世界有数百万人生活在黑暗中。持续的人口增长和城市地区的扩张正在给可用的电网基础设施带来压力。

根据国际能源署(IEA)、国际可再生能源机构(IRENA)、联合国统计司(UNSD)和世界银行2023年发布的数据显示,世界在2030年实现能源可持续发展目标7的过程中还没有走上正轨。数据显示,2021年,撒哈拉以南非洲地区有超过5.67亿人用不上电,占全球人口80%以上。撒哈拉以南非洲人口无法获得电力,而且电力供应赤字与 2010 年几乎持平。目前的预测估计,如果不采取进一步行动,到 2030 年将有 6.6 亿人无法获得电力。

2022年,加纳电网有限公司宣布其目标是获得超过10亿美元的投资,用于升级该国的电网基础设施。目前的基础设施陈旧,是停电的主要原因。随后,固定式发电机组越来越多地用于接入不间断电源并避免频繁停电。按照这一趋势,固定式发电机组市场预计在未来几年将逐步增长。

电力需求的增长将促进固定式发电机组市场的增长

由于技术进步,全球经济在过去几十年中取得了可观的增长。创新技术为不同垂直行业提供了充足的机会。互联网、信息通信技术等革命性技术使全球商业模式焕发活力。因此,消费品和企业交换的不断增加导致基础设施、交通、商业和工业部门的显着增长。这些因素正在增加电力需求。世界许多地区电网电力供应不足且不可靠,将产生对固定发电机的需求,以实现可靠的电力供应。

According to the U.S. Energy Information Administration (EIA), the global electric power generation capacity is projected to increase by 50% to 100%, and the electricity generation to increase by 30% to 76%.在发电方面,预计到2050年煤炭和天然气将分别占总发电量的27%和38%。

制约因素

公用事业领域的投资不断增加,清洁能源技术的采用不断增加,以抑制固定式发电机组市场

增加对公用事业部门的投资以提供可靠和不间断的电力供应预计将阻碍市场规模。国际和地方政府正在努力加强电网基础设施,满足日益增长的电力需求。 2022 年 1 月,美国能源部宣布启动“建设更好的电网”倡议,以加强和现代化该国的电网基础设施。此外,人们对温室气体排放量不断增加的担忧也推动了可再生能源技术。这一因素将限制固定式发电机组扩张的市场范围。

固定式发电机市场细分分析

按燃料类型分析

柴油将主导燃料领域

根据燃料类型,市场分为天然气、柴油和其他。由于燃油经济性高、税收和政府补贴较低、适合不同发动机以及性能高度可靠,柴油机细分市场在 2026 年将占据 59.83% 的可观份额。越来越多的使用天然气以及其他燃料,如汽油、生物燃料等,正在推动预测期内该细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过额定功率分析

工业的高增长预示着 750kVA 额定功率以上的良好发展

根据额定功率,市场分为750kVA以上、375-750kVA、75-375kVA和75kVA以下。工业设备和机械需要高功率来执行挖掘、钻孔、材料运输等重型操作。由于经济的大幅增长,全球工业的扩张必将增加高额定功率发电机的需求。此外,消费品需求的增加可能会影响生产,最终增加电力需求。这些因素将推动 750kVA 以上细分市场的市场份额在 2026 年达到 24.17%。

按应用分析

对不间断电源驱动连续负载段的需求

根据应用,市场分为备用负载、峰值负载和连续负载。可靠、持续的电力供应对于采矿、勘探和建筑活动至关重要。各行业对化石燃料、矿物和金属的巨大需求可能会扩大连续负载领域的机会,预计到 2026 年,连续负载领域将以 46.19% 的份额占据市场主导地位。此外,部署固定发电机组用于发电以满足不断增长的电力需求。预计这一因素将推动市场的增长。由于停电时备用电源需求不断增长,备用负载部分正在快速增长。

通过最终用户分析

住宅领域的投资不断增加,以支持最终用户领域

该市场根据最终用户分为制药、制造、建筑、石油和天然气、采矿、船舶、商业、住宅、电信、电力、数据中心等。由于对不间断备用电源的需求不断增长,住宅领域在 2026 年将占据领先地位,份额为 22.16%。日益增长的远程工作趋势和大规模城市化将对市场产生积极影响。住宅部分主要使用低功率备用型发电机组。

石油和天然气领域需要为勘探、钻井、生产和炼油活动提供稳定的电力供应。由于功率要求高,石油和天然气行业通常使用大功率连续负载固定发电机组。石油和天然气领域是工业领域中最主要的最终用户领域。由于各个地区的快速工业化,预计工业领域将推动固定式发电机组市场的发展。

制造业的不断发展,特别是在亚太地区,为各种消费者提供成品,可能有利于建筑行业的增长。日益增长的消费主义预计将加速制造业的发展。各行业(尤其是制造业和建筑业)对不同金属、石材和矿物的原材料和最终产品的高要求有利于采矿业。

区域见解

Asia Pacific Stationary Generator Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

我们对亚太地区、欧洲、北美、拉丁美洲以及中东和非洲这五个关键地区的市场进行了分析。

亚太地区

2025年,亚太地区创造了95.7亿美元,占全球市场收入的34.70%,由于新兴经济体对基础设施发展的高投资,预计到2026年将增长至103.1亿美元。印度和中国在塑造全球经济方面发挥着至关重要的作用,两国人口均占世界人口的近36%。因此,可用的电网基础设施不足以满足高电力需求,并可能促进固定发电机组市场的发展。日本市场预计到2026年将达到9.8亿美元,中国市场预计到2026年将达到38.5亿美元,印度市场预计到2026年将达到22.6亿美元。

中东和非洲

2025年,中东和非洲市场规模为72.9亿美元,占全球市场份额的26.14%,预计2026年将达到77.7亿美元。由于石油和天然气的不断勘探,中东和非洲提供了盈利机会。此外,大多数非洲国家不具备电网基础设施,这可能会扩大该行业的增长。根据美国国际开发署的数据,截至 2021 年 12 月,撒哈拉以南非洲地区每 3 人中就有 2 人没有并网电力。

欧洲

欧洲在全球市场中保持强势,2025年达到30.1亿美元,占10.78%份额,预计2026年将达到31.4亿美元。

- 英国市场预计到2026年将达到8.9亿美元,而德国市场预计到2026年将达到6.9亿美元。

北美

2025年,北美地区占据全球市场21.09%的份额,产生58.9亿美元的收入,预计2026年将达到62.2亿美元。北美不断发展的信息和通信技术以及不断增长的数据中心可能会推动对不间断电力供应的需求。美国拥有一些需要可靠电力供应的顶尖科技公司。这种流行将增强其在北美的市场地位。预计到2026年美国市场将达到55.1亿美元。

拉美

拉丁美洲市场在 2025 年创造了 21.8 亿美元,占全球市场格局的 7.67%,预计到 2026 年将达到 22.8 亿美元。由于巴西、阿根廷、墨西哥和其他国家的采矿和勘探活动,拉丁美洲正在呈现稳定增长。尽管欧洲注重清洁能源系统,但许多国家仍然使用发电机发电。此外,几家顶级制造和汽车公司的存在将推动市场的增长。

固定式发电机市场主要企业名单

领先公司可能会占据主导市场份额

市场竞争格局高度分散。由于对创新和技术的大量投资,预计主要参与者将引领市场。这些公司正在寻求利用这些发电机的性能特征进行扩张。固定发电机制造商数量的增长可能会在现有公司之间产生良性竞争。公司根据这些发电机的成本、效率、额定功率、耐用性和功率输出进行竞争。

主要公司简介:

- 卡特彼勒公司(美国)

- 伊蒙妮莎(西班牙)

- 康明斯公司(美国)

- 阿特拉斯·科普柯(瑞典)

- FG威尔逊(英国。)

- 百力通(我们。)

- 通用电力系统公司(美国)

- 亚力克(英国)

- 英格索兰(爱尔兰)

- 普拉马克(意大利)

- 约翰迪尔(美国)

- Kirloskar Electric Co. Ltd(印度)

- 科勒-SDMO(法国)

- 美国本田汽车公司(美国)

- 美国雅马哈汽车公司(美国)

主要行业发展:

- 2021 年 6 月 –Caterpillar 推出了 CAT GC 柴油备用固定式发电机产品线的 12 款新型号。其中六款型号的额定功率为 450 - 715 kVA(适用于 50 Hz 应用),其余六款属于 350 至 600 kW(适用于 60 Hz 应用类别)。

- 2021 年 8 月 –康明斯推出“印度制造”新型发电机 - QSK60 G23:2500-2750 kVA柴油发电机(DG)。 This new stationary genset is designed for peak, continuous, and standby load applications.

报告范围

全球固定式发电机市场报告对市场进行了详细分析,重点关注领先公司、产品/服务类型以及产品的领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 4.96% |

|

单元 |

价值(十亿美元) |

|

分割 |

按燃料类型

|

|

按额定功率

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 279.5 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 4.96%。

由于化石燃料采矿和勘探活动的扩大,连续负载领域预计将引领市场。

2025年亚太地区市场规模为95.7亿美元。

为避免频繁停电而对持续供电的巨大需求以及建筑和采矿活动的增加预计将推动市场增长。

市场上的一些顶级参与者包括 Caterpillar Inc.、Himoinsa、Cummins Inc.、Atlas Copco、FG Wilson 和 Briggs & Stratton。

到 2025 年,亚太地区的市场份额将占据主导地位。

由于远程工作趋势的兴起,对可靠电源以应对停电的需求不断增加,这将促进整个住宅领域产品的安装。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 257

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。