丙烷市场规模、份额和行业分析,按等级(HD-5、HD-10、商业)、最终用户(住宅、商业、工业等)以及区域预测,2026-2034 年

(优惠有效期至 15th Aug 2026)

主要市场见解

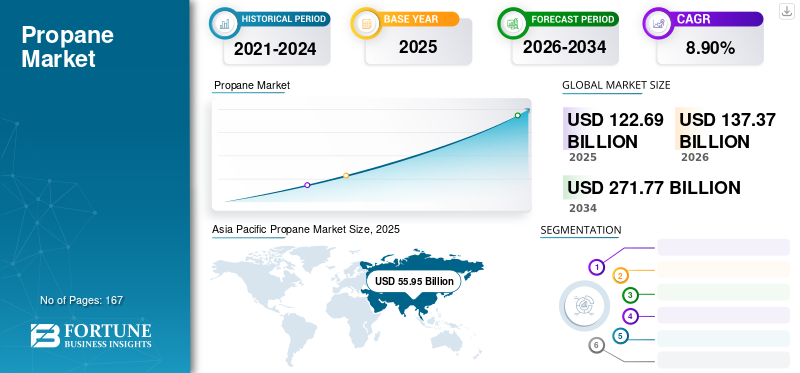

2025年全球丙烷市场规模为1226.9亿美元,预计将达到137.37美元

到 2026 年将达到 10 亿美元,到 2034 年将达到 2717.7 亿美元,预测期内复合年增长率为 8.90%。受空间供暖和备用发电需求不断增长的推动,亚太地区到 2025 年将占据全球市场的 46.50% 份额。

这种气体是天然气 (NG) 加工和原油精炼的副产品。天然气加工过程中回收的液体成分包括乙烷、甲烷、丙烷、丁烷和重质烃。炼油过程中回收的液体成分包括丙烷、丁烷和其他气体。

下载免费样品 了解更多关于本报告的信息。

丙烷市场要点

- 2025年市场规模:1226.9亿美元

- 2026年市场规模:1373.7亿美元

- 2034年预测市场规模:2717.7亿美元

- 复合年增长率:2026-2034 年 8.90%

- 到 2025 年,亚太地区将占据全球丙烷市场的 46.50% 份额。

- 2026年,住宅领域占据最大市场份额,达到52.69%。

- 预计到 2026 年,HD-5 级细分市场的份额将达到 48.72%。

北美

2025年北美市场份额为32.15%,价值398.8亿美元,预计2026年将达到441.6亿美元。

亚太地区

2025年亚太地区的销售额为559.5亿美元,预计2026年将达到638.7亿美元。

欧洲

2025年欧洲市场规模达到139.9亿美元,预计2026年将达到153.6亿美元。

我们。

在强劲的冬季供暖需求和住宅消费的推动下,丙烷市场预计到 2026 年将达到 398.1 亿美元。

日本

在住宅和备用能源应用的推动下,市场预计到 2026 年将达到 116.9 亿美元。

阅读更多

这种气体也称为液化石油气(LPG),在常压和常温下是一种无味的烃类气体。它用于住宅供暖、烹饪和烧烤。这种气体专门用于机动车辆的营销和销售,有时被标记为汽车汽油,以反映它作为燃料进行测量、征税和分配。然而,它实际上与传统气体相同。当在罐中加压至每平方英寸 150 磅时,它会变成液体,其能量密度是气体形式的 270 倍。

由于封锁和经济放缓,COVID-19 大流行期间工业和商业活动减少,天然气行业面临挑战。在2010-19年大流行前的十年里,全球液化石油气供应和需求一直以每年3%以上的速度稳定增长,但在2020年大流行爆发时突然停止。然而,随着限制的放松,该行业在 2022 年出现复苏增长,超过了 2020 年的需求量。根据阿格斯代表世界液化石油气协会编写的最新《全球液化石油气统计报告》,2021年全球液化石油气消费量增长3.7%,达到3.32亿吨,较2019年增长2%。

丙烷市场趋势

日益关注能源效率和清洁燃烧燃料以创造市场机会

与煤炭和石油等其他化石燃料相比,天然气通常被称为清洁燃烧燃料,碳排放量较低。此外,它是一种节能燃料,可以帮助企业和消费者节省能源费用。因此,对节能、清洁燃烧的日益关注将为这种气体在多个住宅、商业和工业领域创造机会。

氮氧化物危害人体呼吸道。此外,它还会形成酸雨,影响环境。一般行驶的车辆柴油与丙烷车辆相比,排放更多的碳。例如,与氮氧化物气体驱动的车辆相比,丙烷驱动的车辆排放量减少 96%。

根据美国能源部的数据,丙烷气体产量在 10 年内增长了 1,200% 以上。除了产量之外,增长还为天然气行业的生产、运输行业以及零售和交付领域的职业创造了广泛的机会。

下载免费样品 了解更多关于本报告的信息。

丙烷市场增长因素

在休闲车中采用丙烷以减少碳足迹,推动市场增长

与汽油车相比,汽油车产生的颗粒物减少了 90%,二氧化碳排放量减少了 20%,为驾驶员提供了更清洁、更实惠的选择。例如,到 2023 年,全球汽车燃气消耗量约为 263 万吨。作为低排放、经济高效的替代燃料,丙烷动力车辆在过去二十年中稳步增长。

- 在全球范围内,依赖丙烷汽车燃气的车辆数量已从 2010 年的 1500 万辆增加到 2022 年的超过 2800 万辆。

- 在欧洲,液化石油气作为燃料类型占道路上 2.46 亿辆客车的 2.5%。美国有超过 60,000 辆汽车采用这种天然气提供动力。其中大多数是卡车车队和校车。 2021 年,印度道路上行驶的液化石油气车辆约为 250 万辆。

丙烷动力汽车的增长也受到对清洁燃料汽车的监管支持和激励措施的推动。例如,2023 年 12 月,美国能源部 (DOE) 为交通脱碳研究项目提供拨款,优先考虑在商用越野车辆技术中使用替代燃料,包括天然气、氢气和可再生丙烷。虽然电动汽车在减少碳排放方面已占据中心位置,这种气体将继续被视为清洁的替代燃料。此外,传统燃料价格上涨以及各国政府提供的监管支持将推动丙烷在休闲车中的采用,从而推动丙烷市场的增长。

全球液化石油气供需稳定增长,推动市场增长

全球液化石油气销量已从 2009 年的 2.4 亿吨增长到 2022 年的 3.17 亿吨,主要受到印度和中国需求增长的推动。

- 2022年,中国和印度约占全球液化石油气需求的32%。

- 2022年中国需求量为7100万吨。

- 烹饪燃料市场推动了印度液化石油气消费量的增长,人均液化石油气消费量约为19-20公斤。

2022年全球液化石油气产量约为3.32亿吨,其中美国占27%。美国和中国是全球两大液化石油气生产国,2021 年产量分别增长 4.3% 和 7.4%。

印度液化石油气的覆盖率也相当广泛,覆盖了该国99.4%的地区。液化石油气通过钢瓶或罐车运输给客户。全国有超过25,000家液化石油气经销商。因此,政府正在推广液化石油气作为工业燃料,并计划到 2030 年将其提高到 20%。

制约因素

生物丙烷等替代品的可用性可能会阻碍市场增长

生物丙烷或生物液化石油气是一种副产品加氢植物油 (HVO)按产量计算,产量约为 5%。纯化后,生物液化石油气的化学性质与传统丙烷相同。然而,它可以减少高达 80% 的二氧化碳排放量,具体取决于所使用的原料。与低脂肪酸原料(如初榨植物油或动物脂肪)相比,采用高脂肪酸原料(如棕榈脂肪酸馏分油 (PFAD) 和妥尔油)生产 HVO 的生物丙烷产量明显较低。可再生丙烷是一种由非石油原料(如天然脂肪、植物油和各种油脂)制成的替代燃料。它的化学性质与传统丙烷相同,可在所有丙烷应用中用作直接替代燃料。

2020 年,全球生物液化石油气产量约为 3.68 亿升(9720 万加仑)。随着 HVO 和 SAF 级 HEFA 总产量在 2030 年增至 9 亿升(2.377 亿加仑),到 2040 年增至约 14 亿升(3.70 亿加仑),这一数字预计还会增长。生物液化石油气的碳强度得分与生物液化石油气的 CI 得分大致相同。同批次生产的HVO,主要由所用原料决定。

丙烷市场细分分析

按等级分析

HD-5 等级细分市场因其主要用于运输行业的纯粹形式而占据主导市场份额

根据等级,市场分为 HD-5、HD-10 和商用。

HD-5 预计将主导市场,到 2026 年将占据 48.72% 的份额。HD-5 级丙烷是“消费级”。 HD-5 意味着丙烷处于最纯净的状态,适合用作发动机燃料。 HD-5 规格取决于可接受的内容。例如,99%丙烷和1%丙烯是HD-5级丙烷,与95%丙烷和5%丙烯相同。它是公众可获得的最高质量的丙烷,建议与内燃机燃料一起使用。

HD-10 级丙烷允许丙烯混合物中丙烯含量高达 10%,并且仍然带有丙烷标签。丙烷的纯度较低,通常用于工业应用,例如叉车燃料、加热和干燥过程。由于与 HD-5 丙烷相比其成本较低,预计该细分市场将在预测期内实现稳定增长。

按最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

住宅领域占据主要份额,广泛用于烹饪、供暖和家用电器

按最终用户划分,市场大致分为住宅、商业、工业等。

住宅领域预计将引领市场,到 2026 年将占总市场份额的 52.69%。这种天然气主要用于热水、烹饪、制冷、衣物干燥、农场供电和工业设备。此外,许多家用电器,包括热水器,冰箱和冷冻机,使用这种气体作为主要能源。

与住宅领域相比,商业领域使用的天然气量要少得多。这种气体还用作建筑、工厂和仓库的叉车和设备的燃料。该应用程序包含在商业和工业部门的消费中,具体取决于业务类型。

区域见解

Asia Pacific Propane Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

由于中国、印度等主要国家和其他需求增加的国家人口迅速增长和城市化进程加快等多种因素,预计亚太地区将主导丙烷市场份额。凭借其多样化的应用和多功能性,这种气体可以满足日益增长的能源需求,包括住宅、商业和农业部门。日本市场预计到2026年将达到116.9亿美元。中国市场预计到2026年将达到455.2亿美元。印度市场预计到2026年将达到116.9亿美元。亚太地区2025年为全球市场贡献约559.5亿美元,占46.50%份额,预计2026年将达到638.7亿美元。 2026 年。

欧洲

英国市场预计到2026年将达到38.1亿美元。德国市场预计到2026年将达到9.3亿美元。欧洲市场2025年将达到139.9亿美元,占市场总收入的11.18%,预计2026年将达到153.6亿美元。

北美

北美是拥有重要市场份额的第二大地区。预计到2026年,美国市场将达到398.1亿美元。丙烷消耗量与美国寒冷的气温密切相关,冬季供暖和维持平均温度的需求很高。它用于住宅领域以及商业领域。对于住宅领域来说,这种天然气的消耗量在冬季最高,主要用于空间供暖,并且通常发生在其他取暖燃料(电力、取暖油、天然气和木材燃料)有限或昂贵的非城市地区。 2025年,北美市场占据全球市场份额32.15%,估值达到398.8亿美元,预计2026年将增长至441.6亿美元。

中东和非洲

2025年,中东和非洲地区占据全球市场的4.17%,创造收入52.4亿美元,预计2026年将达到57.3亿美元。

拉美

2025年,拉丁美洲创造了76.2亿美元,占全球市场收入的6.00%,预计2026年将增长至82.5亿美元。

丙烷市场重点企业名单

优美科将通过有机和无机扩张战略增强其影响力

全球市场相当分散,不同的参与者在国家、地区和全球层面开展业务。市场参与者非常注重开发具有增强运营特性的高性能,以巩固其在行业中的立足点。

天然气埃克森美孚公司的加工和原油精炼在其他公司中占有主导市场份额。该公司表示,其销售额主要来自美国,占其整体销售额的35%以上。

其他主要行业参与者包括荷兰皇家壳牌公司、英国石油公司、雪佛龙、中石化以及其他小型、中型和大型参与者。这些组织不断致力于扩大其产品/服务组合并覆盖整个市场。

主要公司简介:

- 英国石油公司(英国。)

- 雪佛龙公司(美国)

- 荷兰皇家壳牌公司(英国)

- 埃克森美孚公司(美国)

- 康菲石油公司(美国)

- 信实工业有限公司(印度)

- 中国石油天然气股份有限公司 (中国)

- 中国石化(中国)

- 总SA(法国)

- Ferrellgas Partners L.P. (我们。)

主要行业发展:

- 2023 年 11 月 -国有石油和天然气巨头巴拉特石油公司 (BPCL) 和印度天然气管理局 (GAIL) 签署了一份为期 15 年的丙烷供应合同,丙烷是一种重要的石化原料。丙烷将供应给 GAIL 在马哈拉施特拉邦 Usar 的丙烷脱氢 (PDH)-聚丙烯 (PP) 项目。

- 2023 年 2 月 -壳牌完成了对 Nature Energy 的收购,该公司是一家利用农业、工业和家庭废物生产可再生天然气 (RNG) 的公司。此次收购于 2022 年 11 月宣布,将增强壳牌帮助客户脱碳并加速向净零排放过渡的能力。

- 2022 年 12 月 -BP 完成了对可再生天然气 (RNG) 领导者 Archaea Energy Inc. 的收购,标志着 BP 战略发展的里程碑生物能源商业。该交易将有助于扩大英国石油公司在美国沼气行业的影响力,提高其支持客户脱碳目标的能力。此外,这将有助于英国石油公司进一步降低其销售的能源产品的平均生命周期碳强度。

- 2022 年 11 月 -康菲石油公司和道达尔能源公司完成了对赫斯利比亚瓦哈有限公司的联合收购,使这些公司在瓦哈特许权中的权益增加了4.1%,达到20.4%。

- 2022 年 9 月 -英国石油公司宣布完成对法国电力公司能源服务公司的收购,扩大英国石油公司在美国商业与工业(C&I)零售电力和天然气业务的影响力。此次收购将通过与其他 BP 业务和支持脱碳目标的能力的整合 (C&I),为客户提供改进综合低碳能源解决方案的新机会。

报告范围

研究和商业情报报告提供了对市场的深入分析。它还进一步提供了多个地区采用丙烷的详细信息。有关市场趋势、驱动因素、机会、威胁和限制的信息可以进一步帮助利益相关者获得对市场的宝贵见解。该报告通过提供主要参与者的信息及其市场策略,提供了详细的竞争格局。

An Infographic Representation of Propane Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

|

|

基准年 |

|

|

预计年份 |

|

|

预测期 |

|

|

历史时期 |

|

|

增长率 |

2026 年至 2034 年复合年增长率为 8.90% |

|

单元 |

价值(十亿美元) |

|

分割 |

按年级

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》的一项研究表明,2025 年全球市场价值将达到 1226.9 亿美元。

预计全球市场在预测期内的复合年增长率将达到 8.90%。

2025年亚太地区市场价值为559.5亿美元。

从最终用户来看,住宅领域在全球市场中占据主导地位。

预计到2034年全球市场价值将达到2717.7亿美元。

在休闲车中越来越多地采用丙烷来减少碳足迹可能会推动研究期间的市场增长。

埃克森美孚公司和荷兰皇家壳牌公司。是一些活跃在市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 167

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道