加氢植物油市场规模、份额和 COVID-19 影响分析,按类型(纯 HVO 和协同处理)、按应用(交通、工业发电机等)和区域预测,2026-2034 年

加氢植物油市场规模

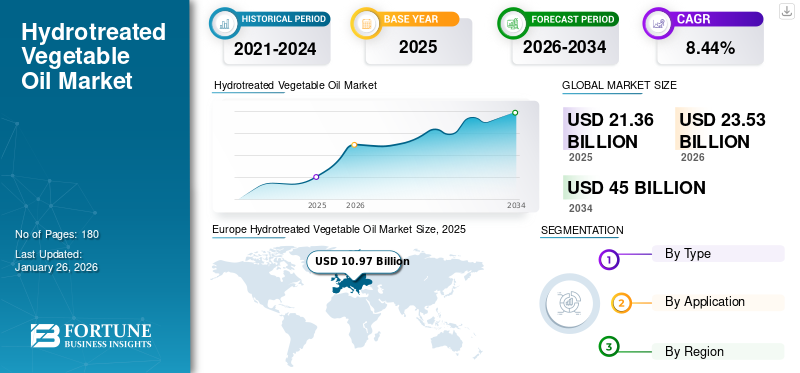

2025年加氢植物油市场规模为213.6亿美元。预计全球市场将从2026年的235.3亿美元增长到2034年的450.0亿美元,预测期内复合年增长率为8.44%。欧洲主导全球市场,2025年占49.70%的份额。美国加氢植物油市场预计将大幅增长,到2032年估计达到149.2亿美元。

加氢处理植物油 (HVO) 是由各种含有甘油三酯和脂肪酸的植物油和脂肪生产的可再生柴油。 HVO 一词用于来自原料加氢和加氢裂化的绿色柴油燃料,包括妥尔油、菜籽油、废弃食用油和动物脂肪。 HVO 完全不含硫、氧和芳香烃。它含有高十六烷值,是全球第二大可再生柴油替代品。 HVO 与化石柴油混合并在加油站作为混合物出售

HVO 的生产非常适合炼油活动,因为它涉及将可再生原料加工成柴油和其他产品(液化石油气、石脑油和可持续航空燃料)。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

由于道路运输减少,COVID-19 导致 HVO 需求减少

冠状病毒或 COVID-19 大流行等紧急情况严重影响了全球的商业运营。这场危机的后果也动摇了几个快速增长国家的经济。自今年年初以来,世界上几乎每个国家的受影响人口都急剧增加。由于缺乏针对病毒感染的治疗方法或疫苗,促使许多行业专家和参与者不断采取多种对策来减轻影响。疫情期间积累的惊人库存过剩需要一段时间才能从全球石油库存中消化掉。此外,由于冠状病毒大流行的爆发,世界经济因流动性大幅下降和道路运输减少而受到严重影响。此外,COVID-19 的影响也导致 HVO 需求下降。

加氢植物油市场趋势

[数据塔维兹德]

HVO 在航空业的应用已成为显着趋势

航空业面临着消除碳排放的巨大压力。它寻求技术上可行且经济的方法来利用石油基喷气燃料的可持续替代品。加氢处理植物油可用作可持续的航空燃料,因此它的广泛采用正在成为市场增长的关键趋势。例如,美国联邦航空管理局 (FAA) 2025 年目标 (FAA 2025) 旨在开发更清洁的喷气燃料,探索实现环境目标的创新方法,并推动航空用可再生喷气燃料的发展,达到 10 亿加仑。通过费托合成的替代喷气燃料和加氢处理植物油 (HEFA) 已获批准用于喷气燃料混合物。航空业利用 HVO 转向更可持续的实践预计将有利于未来几年的全球 HVO 市场分析。

根据 ASTM D7566-14 标准,HVO 还被批准用作航空(喷气)燃料。 ASTM D7566-14 标准的更新版本提供了大约 50% 的生物基成分,包括添加到航空燃料或传统喷气机中的这种油。从此以后,可轻松升级为可持续航空燃料的 HVO 已成为生产可再生或可持续航空燃料的替代品。炼油厂在喷气燃料中增加 HVO 使用量的重大举措也有助于整体市场的增长。例如,AltAir 的炼油厂为汽车行业生产少量加氢植物油喷气燃料和大量 HVO 柴油。炼油厂的这些值得注意的举措以及 HVO 在航空业的利用将有助于全球市场的增长。

加氢植物油市场增长因素

可再生柴油的显着优势推动其需求增加,推动市场增长

这种油正在成为生物柴油的替代品,并因其显着的优点而被多个行业组织所利用。日益严重的环境问题加上减少碳排放的需要产生了对可再生柴油的需求,推动了全球加氢处理植物油市场的增长。可再生柴油与所有柴油发动机兼容,可实现更纯净燃料的清洁燃烧。它具有高品质,并且比任何石油基柴油可减少 50% 以上的温室气体排放。它还提供降低 80% 的生命周期排放和先进的解决方案,主要支持环境和车队效率。这些因素增加了各行业对可再生柴油的需求,从而提振了全球市场。

此外,由于可再生柴油在寒冷天气下可提供卓越的性能,并且与石化柴油相比,维护成本低,因此它在各种应用中获得了巨大的吸引力,包括活动和生产、农业、航空和建筑。加氢处理植物油是 100% 可持续、可再生和可生物降解的,消费者对可持续环境意识的不断提高也有助于市场增长。使用加氢处理植物油为发动机和车辆提供动力可减少二氧化碳、颗粒物和氮氧化物的排放,这对于改善空气质量至关重要。它还提供较少的柴油颗粒再生过滤器且无异味,进一步带动了各行业的大量需求。长期储存性允许将可再生柴油储存更长时间,并且积水或质量的恶化程度低至零。今后,由于可再生柴油的多种优点,对可再生柴油的需求不断增加,推动了市场的增长。

加氢植物油在汽车行业中的使用不断增加,增强了全球市场

这种油是石化柴油的可持续替代品,因为它的成分与化石柴油相似。可再生柴油对运输业产生了重大影响,因为车辆排放是许多温室气体的重要来源。 HVO 作为可再生燃料在现有柴油发动机车辆(纯柴油或混合柴油)中的使用越来越多,从而推动了全球行业的发展。它可以用在任何柴油机任何浓度的发动机无需改装,高十六烷值可为车辆提供全年性能。汽车行业大量使用 HVO,因为加氢处理生产过程可以去除杂质、减少燃料维护并确保更安全的处理。全球汽车工业的快速增长导致这种油的使用量不断增加。不断增长的人口、先进的汽车制造技术和微观经济发展推动了汽车工业的发展,从而产生了对这种油的需求。

全球汽车工业正在蓬勃发展,与传统燃料相比,加氢植物油得到了迅速采用。汽车行业更大规模地使用 HVO,因为它因降解风险较小而提供较低的维护成本,并且可以轻松地以各种比例与普通柴油混合。可再生柴油是汽车行业所有柴油和生物柴油燃料的直接替代品,无需进行兼容性修改。无氧液体可帮助车队所有者减少储存、寒冷天气和吸水挑战。可再生柴油也被汽车行业广泛使用,因为燃料以最高效率燃烧,同时消除了颗粒过滤器和喷油器维护频率中的再生。由于里程数的提高、碳和温室气体排放量的降低以及对不可再生化石燃料的依赖的减少,HVO 在汽车行业中的使用量不断增加,预计将在未来几年推动市场增长。

制约因素

生物柴油使用量的增加以及与 HVO 相关的高成本阻碍了市场增长

生物柴油,也称为FAME柴油(脂肪酸甲酯),是近年来许多行业使用的第一代生物燃料。乙醇和生物柴油使用量的增加是阻碍全球加氢植物油市场增长的关键因素。由于生物柴油燃烧时的排放效益低于化石燃料,生物柴油的使用量不断增加,预计将限制预测期内的市场增长。加氢处理设备的资本成本高于生产所需的其他设备生物柴油乙醇。可再生柴油的成本高于传统柴油,这最终可能会转化为泵的成本。

因此,生产加氢处理植物油的成本较高,阻碍了全球市场的增长。然而,一些地区坚定地寻求降低温室气体排放,并提供成本抵消立法以降低较高的生产成本。因此,该举措可以减少对可再生柴油生产的负面影响,并允许车队管理者以低于传统柴油的价格购买可再生柴油。此外,目前用于制造可再生柴油的各种原料会导致一些环境问题。例如,使用棕榈油原料生产可再生柴油几乎不会引起土地问题,例如森林砍伐和自然栖息地破坏,从而限制了该市场的增长。

加氢植物油市场细分分析

按类型分析

纯 HVO 细分市场由于其对环境的影响比传统燃料更小而占据主导市场份额

该市场根据类型分为纯 HVO 和协同处理。纯 HVO 细分市场由于其对环境的影响比传统燃料更小,因此占据了主导市场份额。纯 HVO 由可再生原材料生产,不会向大气中释放任何新的二氧化碳 (CO2)。许多炼油厂的生物燃料之旅可能会从在现有加氢处理装置中协同处理高达 10% 的可再生原料(例如动物脂肪、废食用油和植物油)开始,而资本支出很少或没有。对于生产加氢处理植物油 (HVO) 来说,这可能是一种低资本成本甚至无资本成本的应对措施,有可能弥补差距并在为 100% 生物饲料建造专用装置之前遵守法规。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

太阳能光伏发电量增加,光伏电站应用领域占据主导市场份额

该市场按应用细分为交通运输、工业发电机等。由于越来越多地采用无排放车辆,交通应用占据了主导市场份额。 HVO 可以将卡车的排放量减少高达 90%,有望提供一种更可持续的燃料,可以立即在欧 6 标准柴油卡车上使用。据报道,随着排放法规变得更加严格,HVO 可能成为道路运输公司迈向绿色未来的指路明灯。

工业发电机领域因其较高的氧稳定性而不断发展。 HVO 是一种石蜡基柴油替代品,为柴油发电机提供更清洁的替代品。

区域分析

Europe Hydrotreated Vegetable Oil Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

欧洲

2025年欧洲市场规模为109.7亿美元,占全球行业的49.70%,预计2026年将达到121.3亿美元。该市场的研究范围包括北美、欧洲、亚太地区和世界其他地区。 2022年欧洲将主导市场;实施 RED II、增加配额和新增产能将使 HVO 和生物柴油产量从 40 kb/d 扩大到 320 kb/d。

北美

2025年,北美地区产生了94.1亿美元,占全球市场收入的45.84%,预计到2026年将增长至103.6亿美元。由于政府对采用可再生能源的法规,预计北美地区将得到推动。在推动 HVO 投资的多项政策的支持下,HVO 产量在美国继续强劲增长,其中包括可再生燃料标准、可再生标识号价格、LCFS 信贷和生物柴油混合机信贷。

亚太地区

2025年,亚太地区市场规模为7.9亿美元,占全球市场份额的3.60%,预计2026年将达到8.6亿美元。中国、印度、马来西亚和印度尼西亚是亚太地区的主要市场贡献者。在延迟至 2022 年初的 B20 混合指令的支持下,马来西亚生物柴油产量预计将在 2026 年达到 40 kb/d。棕榈油价格达到近十年来的最高水平,扩大了生物柴油相对于原油的溢价。

主要行业参与者

公司专注于并购和合作以获得竞争优势

全球市场竞争激烈,知名关键参与者在全球和国内市场上占据了大部分份额。此外,主要参与者正在通过增强运营能力和采用数字工具(基准因素)来提高生产能力。

随后,市场上的大多数主要参与者主要提供纯HVO,这导致加氢处理植物油按类型占据主导地位。

与此同时,加氢处理植物油的采用正在增长,因为共处理技术是将效率和功率输出提高到最高水平的最佳方法。增加加氢植物油的生产能力和研发资源将使所有下游客户受益。它只会有助于降低成本、提高效率和提高可靠性。

顶级加氢植物油公司名单:

主要行业发展:

- 十二月2022 -Cepsa 在欧洲绿色氢项目上投资了约 31.5 亿美元。该项目每年将生产30万吨氢气,用于为该公司的炼油厂以及当地的重型运输和运输提供动力。

- 2022 年 11 月 -Neste 从美国 Crimson Renewable Energy Holdings, LLC 收购了聚合业务、相关资产和废食用油 (UCO) 系列。

- 2022 年 11 月 -埃尼宣布计划在利沃诺工厂建设第三座生物炼油厂,生产加氢植物油。该生物精炼厂将由三个生物燃料厂组成:一个生物原料预处理装置、一个50万吨/年的生态精炼装置和一个利用甲烷气体生产氢气的装置。

- 2022 年 8 月 –世界能源公司宣布启动其工程计划,该计划将转换其资产并启动一个新的可持续航空燃料(SAF)中心。这也将使该公司到 2025 年每年生产 2.5 亿加仑的 SAF。

- 2022 年 6 月 -经 REG 股东批准,雪佛龙公司完成了之前宣布的对可再生能源集团公司的收购。通过此次收购,两家公司汇集了互补的能力、资产和客户关系,使雪佛龙成为美国领先的可再生燃料公司之一。

报告范围

定制请求 获取广泛的市场洞察。

报告对市场进行了详细分析,重点关注了产品的领先企业、类型、领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为8.44% |

|

单元 |

价值(十亿美元)、数量(千吨) |

|

分割 |

按类型

按申请

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 213.6 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 8.44%。

从应用来看,运输领域在全球市场中占据主导地位。

2025年欧洲市场规模为109.7亿美元。

可再生柴油的显着优势推动其需求增加,推动市场增长

市场上的一些顶级参与者包括 Neste、Valero Energy、World Energy 和 Repsol。

就 2025 年的需求而言,美国将主导市场。

生物柴油使用量的增加以及与 HVO 相关的高成本阻碍了市场增长

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。