智能家居市场规模、份额和行业分析,按应用(改造和新建)、按协议(有线和无线)、按设备类型(安全和安保访问控制、家用电器、暖通空调、照明控制、智能娱乐设备、智能厨房电器等)以及区域预测,2026-2034年

智能家居市场规模及份额

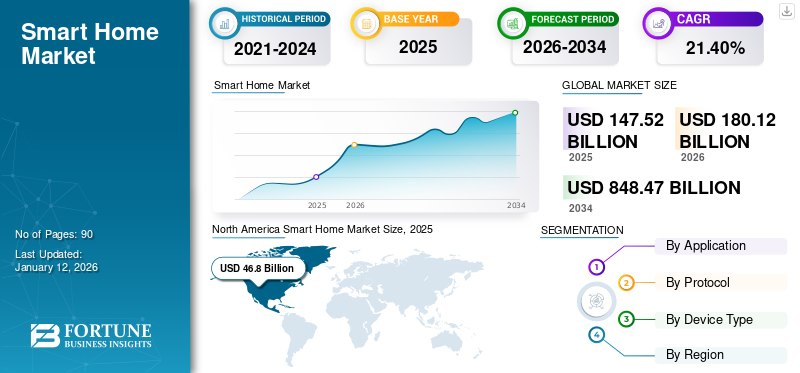

2025年全球智能家居市场规模为1475.2亿美元,预计将从2026年的1801.2亿美元增长到2034年的8484.7亿美元,预测期内复合年增长率为21.40%。到 2025 年,北美将占据智能家居市场的 31.70% 份额。行业增长受到互联设备采用、无线互操作性、住宅自动化需求、能源管理系统和智能安全集成(2026-2034 年)的推动。

作为其增长战略的一部分,ABB、Alphabet、三星和艾默生等公司旨在开展合作、协作、兼并和收购 (M&A) 活动,以扩大其业务和地域影响力。

全球智能家居市场不断从特定设备的采用转向结合自动化、连接性、能源优化和安全功能的集成住宅生态系统。早期的市场扩张很大程度上反映了高端消费电子产品的需求。当前智能家居市场的增长越来越依赖于能源管理、家庭监控、家电控制和住宅便利应用的互操作性、平台集成和实用性。技术提供商越来越重视生态系统兼容性,而不是独立的硬件差异化。

消费者的采用模式越来越反映功能价值而不是新颖性。安全和安保系统、互联照明、供暖、通风和空调 (HVAC) 控制以及智能电器继续受到关注,因为可衡量的好处越来越多地影响购买行为。能源效率、远程监控、预测性维护和家庭便利性继续影响改造和新建环境中的智能家居市场规模。家庭能源成本意识日益增强对能够优化电力消耗的智能控制系统的需求。

由于安装灵活性和较低的部署复杂性,无线通信协议继续增强市场可及性。与此同时,互操作性挑战仍然具有商业意义,因为分散的生态系统可能会减少无缝设备通信。行业参与者越来越多地支持跨平台兼容性标准,以减少消费者摩擦并提高生态系统可靠性。因此,智能家居市场趋势越来越体现出软件集成、设备兼容性和集中控制能力,而不仅仅是硬件扩展。

住宅建设活动也继续影响需求动态。新的建设项目在初始建设阶段越来越多地集成互联技术,而改造需求仍然受到消费者通过模块化安装升级遗留系统的支持。设备制造商越来越多地与公用事业公司、电信运营商、住宅建筑商和数字平台提供商合作,以改善生态系统集成和分销范围。尽管某些地区存在网络安全问题和价格敏感性,但宽带普及率的扩大、联网设备的熟悉度和住宅数字化的提高仍然支撑着智能家居市场的增长。

下载免费样品 了解更多关于本报告的信息。

智能家居市场要点

- 2025年市场规模:1475.2亿美元

- 2026年市场规模:1801.2亿美元

- 2034 年预测市场规模:8484.7 亿美元

- 复合年增长率:2026-2034 年 21.40%

- 到 2025 年,北美将占据智能家居市场 31.70% 的份额。

- 到2025年,住宅应用将占据最大的市场份额。

- 预计到 2026 年,智能娱乐设备领域将以 28.78% 的份额占据市场主导地位。

北美

2025年北美市场价值468亿美元,占全球收入的31.70%。

欧洲

2025年,欧洲占据全球市场28.70%的份额,估值达到423.9亿美元,预计2026年将增长至519.7亿美元。

亚太地区

2025年亚太地区市场规模达到342亿美元,占市场总收入的25.50%,预计2026年将达到424.6亿美元。

我们。

由于美国精通科技的消费者数量不断增加,预计到 2026 年,美国市场规模将达到 352.8 亿美元。

日本

先进的消费电子产品的采用、智能住房计划、人口老龄化需求以及智能家居自动化技术的不断部署支持了市场的增长。

阅读更多

关键指标和概述

|

公制 |

细节 |

|

2025年市场规模 |

1,475.2 亿美元 |

|

2034 年预计市场规模 |

8484.7 亿美元 |

|

年均复合增长率(2026 - 2034) |

21.40% |

|

市场细分 |

按应用程序、协议、设备类型和区域 |

|

顶级关键人物 |

霍尼韦尔国际、ABB、江森自控国际有限公司、西门子、Alphabet、艾默生、罗伯特博世智能家居有限公司、三星、LG 电子、快思聪电子、苹果、Ecobee、施耐德电气、Vivint、Fantasia Trading LLC、Snap One、Govee、小米、Signify Holdings |

什么是智能家居?

智能家居是指配备可使用智能手机或计算机进行远程处理的设备的家庭。这些设备可用于控制照明、温度、安全和其他功能。智能家居具有多种优势,包括能源效率、便利性和增强的安全性。任务自动化减少了居民的时间,让他们的生活更轻松。这些设备还可以适应家庭的行为,提供个性化服务。例如,智能恒温器可以提供居民的首选温度设置并相应地调整温度。

生成人工智能的影响

Gen-AI 与智能家居的协同作用正在释放前所未有的机遇,推动创新和增长

Gen-AI 可以创建文本、图像和人类声音,使其成为当今令人印象深刻的技术。该技术在十年内迅速改进,变得更加高效和适应性强。从内容到自动化内容,Gen-AI技术帮助改变多个领域。随着ChatGPT、Google Bard、Amazon LLM等产品的出现,生成式人工智能正在积极开创智能科技新路。 Gen-AI 融入智能家居生态系统有可能使日常生活变得更加有效、实用和愉快。例如,

- 根据圣路易斯联邦储备银行 2024 年的调查,近 40% 18 至 64 岁的美国成年人使用生成式人工智能。大约 1/3 的受访者表示每天使用或每周至少使用几次。值得注意的是,人工智能在工作中的使用率 (28.1%) 略低于在家中的使用率 (32.6%)。

主要市场动态

智能家居市场趋势

家庭自动化的日益普及是一个重要的市场趋势

家庭自动化通过增强便利性、提高能源效率和提供更高的安全性,在推动智能家居市场增长方面发挥着关键作用。家庭自动化系统允许房主通过远程控制各种设备(灯、安全摄像头、电器和恒温器) 智能手机或语音命令。这种便利吸引了寻求更加无缝和高效的生活方式的消费者。

- Nest Thermostat 可以了解房主的温度偏好并进行相应调整。这可以通过移动应用程序进行远程控制,允许用户在到达之前改变家中的温度。

- 飞利浦 Hue 智能灯泡允许用户对照明进行编程,以便在不需要时关闭或根据自然光水平调整亮度,从而有助于节省能源。

智能家居市场趋势越来越多地反映生态系统集成、能源智能和设备互操作性,而不是孤立的产品采用。消费者越来越青睐能够通过集中式接口管理照明、安全、娱乐和气候控制的互联平台。需求日益转向集成体验,即设备集体运行而不是独立运行。这种转变继续影响整个智能家居行业的产品开发策略。

人工智能支持的自动化在智能家居应用中不断获得相关性。智能系统越来越多地根据占用模式和行为偏好来调整照明、温度、安全设置和电器使用。预测性维护警报、自动能源优化和语音控制继续将实际家庭应用扩展到以便利为中心的用例之外。

无线通信技术继续增强市场准入。支持 Wi-Fi、蓝牙、Zigbee、Z-Wave 和 Matter 的生态系统越来越支持灵活的部署和简化的设备安装。行业为提高互操作性所做的努力继续减少生态系统的碎片化,增强消费者的信心并提高互联住宅环境的长期采用可见性。

智能家居市场驱动因素

先进技术与智能家电融合,带动市场

先进技术使设备能够相互连接和通信,在智能家居中发挥着至关重要的作用。这种连接可以实现家庭各个方面的无缝控制和自动化,例如照明、温度、安全系统和电器。通过利用物联网,房主可以远程监控和控制他们的智能设备,从而提高便利性和效率。公司正在通过结合前面提到的先进技术来推出新的智能家居产品。例如,

- 在2025 年 3 月,中兴通讯在巴塞罗那MWC上推出了全新的家庭网络产品系列。该产品组合包括下一代 4K AI Soundbar、高性能 LinkPro Wi-Fi 7 BE9400/BE6500 和 AI 家庭媒体中心。该产品配备了AI 屏幕 FTTR RoomPON 6.0 和 ZENIC ONE 管理平台。

将这些先进技术与智能家电通过提供更高的便利性、效率、安全性和个性化来推动市场。

智能家居市场继续受益于宽带普及率的扩大、联网设备的熟悉度和住宅数字化的提高。增长越来越多地反映了实际的消费者优先事项,而不仅仅是可自由支配的技术支出。安全监控、能源效率、便利性和远程访问功能继续加强跨多种收入类别和住宅格式的家庭采用。互联生活日益从高端定位转向更广泛的家庭实用性。

住宅能源管理仍然是重要的市场驱动力。不断上涨的电力成本和对能源效率的日益关注继续鼓励智能恒温器、照明系统和设备管理技术的部署。供暖、通风和空调 (HVAC) 自动化通过根据占用模式和使用行为调整温度设置,越来越多地支持家庭能源优化。多个市场的公用事业公司还继续通过需求响应计划和数字电网计划支持智能能源技术。

安全和安保问题继续支持智能家居市场的增长。联网摄像头、视频门铃、生物识别门禁系统、运动传感器和远程监控功能越来越吸引消费者的需求,因为家庭优先考虑实时可视性和财产安全。保险激励措施和城市住宅密度也继续影响特定市场的购买行为。

智能家居市场限制

网络安全和数据保护问题限制了市场增长

针对高端互联技术的网络攻击不断增加,是市场扩张的主要障碍。智能技术连接到家庭系统和小工具,如果没有得到有效保护,就很容易受到黑客的攻击。例如,

- 根据 Zscaler 报告,针对智能家居设备和设备的网络攻击大幅增加物联网 (IoT)2024年。

- 根据网络安全公司 SonicWall 的最新报告,2024 年针对智能家居产品的攻击增加了 124%。

网络安全问题仍然是智能家居市场最重要的限制之一。联网设备持续收集大量家庭数据,增加了对未经授权的访问、隐私风险和软件漏洞的敏感度。消费者对监控、数据所有权和网络安全的担忧继续影响采用行为,特别是在评估互连住宅系统的首次购买者中。

互操作性限制也继续限制生态系统的发展。制造商、操作系统和通信协议之间的设备兼容性挑战可能会降低安装的简单性和拥有的便利性。分散的生态系统有时需要家庭维护多个应用程序或控制界面,从而限制了无缝的自动化体验。尽管兼容性不一致仍然存在商业相关性,但行业标准化工作仍在继续取得进展。

负担能力的考虑继续影响对价格敏感的消费者群体的采用。尽管入门级联网设备变得更容易使用,但集成的智能家居生态系统可能仍然涉及相对较高的安装和设备成本。专业安装要求、基于订阅的监控服务和升级费用可能会进一步影响选定市场的购买决策。

智能家居市场机遇

开发先进的儿童安全监控设备以扩大市场增长

专为儿童安全而设计的先进监控设备提供了一系列特性和功能,可满足家长的独特需求和担忧。这些设备利用各种智能家居技术和传感器来提供全面的监控、跟踪和警报系统,以确保儿童的安全。例如,

- 2023年9月,伟易达推出了最新的先进产品V-Care VC2105智能婴儿监护仪。该监视器具有独特的本地人工智能功能,可提供婴儿睡眠分析和实时警报。

- 2022 年 9 月,亚马逊公司推出了 Ring Spotlight Cam Pro、Ring Spotlight Cam Plus 和第二代 Ring Alarm Panic Button。这些产品结合了雷达和 3D 运动检测功能,提供安全和访问控制,并增强智能家居中的儿童安全。

能源优化仍然是智能家居市场中最强大的机会之一。不断上涨的电力成本和住宅可持续发展目标越来越支持采用联网恒温器、智能照明、占用传感器和家电自动化技术。与屋顶太阳能系统、家用电池和智能能源管理平台的集成继续扩大市场潜力,超越单纯的便利应用。

改造机会仍然特别重要,因为全球住房存量的很大一部分早于互联基础设施。无线技术和模块化安装越来越多地允许房主采用智能系统,而无需进行大量的结构修改。这种转变继续扩大现有住宅环境的可满足需求,特别是在成熟的住房市场。

医疗保健和居家养老应用继续创造额外的增长机会。远程监控系统、跌倒检测设备、用药提醒和联网应急响应技术越来越多地支持住宅环境中的老年人护理。选定地区的医疗保健提供者和保险公司继续评估联网家庭技术,以改善患者监测和独立生活结果。

细分分析

按申请

节能设备的采用激增加速了改造细分市场的增长

根据应用,市场分为改造和新建。

改造

由于房主越来越多地采用节能设备和可再生能源,其中包括太阳能电池板,以减少能源消耗并促进可持续生活,改造细分市场处于领先地位,到 2026 年将占据 51.18% 的市场份额。

改造应用继续占据智能家居市场的很大份额,因为许多经济体的现有住宅存量仍然远远大于新建活动。消费者越来越多地逐步采用互联系统,而不是通过全面的家庭自动化投资。无线安装的灵活性和模块化产品的可用性继续增强改造需求,特别是在不进行大量房产改造的情况下寻求实用功能的房主。

联网照明系统、视频门铃、智能锁、家庭监控设备和智能恒温器仍然是最常采用的改造技术。消费者通常会优先考虑能够提高家庭便利性、能源效率或安全性而无需进行重大电气重新布线或结构改造的产品。安装简单性越来越影响购买决策,因为房主更喜欢与现有数字生态系统集成的系统。

承受能力的考虑继续影响着改造的采用行为。入门级联网设备允许家庭根据预算灵活性和使用优先级逐步扩展自动化。订阅服务、捆绑连接包和基于智能手机的控件不断提高主流消费者的可访问性。与此同时,改造分散有时会带来互操作性挑战,因为家庭可能会在不同的采购周期中整合来自多个制造商的产品。

新建筑

预计新建筑在预测期内将以最高复合年增长率增长。新住宅正在部署人工智能驱动的自动化、增强的安全系统和沉浸式娱乐选项,为居民提供现代化的互联生活空间。例如,

- 美国科学出版集团 2024 表示,人工智能驱动的智能家居系统通过提供个性化体验和自动化日常任务来提高便利性。

新建筑仍然是智能家居市场的重要组成部分,因为建筑商在住宅开发的初始阶段越来越多地集成互联基础设施。随着购房者对互联生活技术更加熟悉,家庭自动化系统越来越多地成为高端和中端住宅产品的一部分。早期集成还可以让开发人员降低安装复杂性并提高系统兼容性。

住宅开发商越来越多地将互联照明、供暖、通风和空调 (HVAC) 控制、智能安全系统、能源监控技术和集中自动化中心纳入新建的房产中。预安装的系统通常会提高互操作性,因为设备是在协调的生态系统中选择的,而不是随着时间的推移逐渐添加。这种结构化部署通常支持更流畅的自动化体验并降低安装成本。

能源效率法规也继续影响新建筑的采用。建筑标准越来越鼓励部署智能气候管理系统、占用传感器和互联能源控制,以改善电力优化。可持续建设举措和不断发展的住宅电气化进一步增强了对集成自动化基础设施的需求。

按协议

由于消费者对便利性的需求不断增长,无线领域处于领先地位

根据协议,市场分为有线和无线。

无线的

无线细分市场占据主导地位,到 2026 年将占据 55.65% 的市场份额,预计在预测期内将以显着的复合年增长率增长。这是由技术进步、消费者对便利性的需求以及设备的无缝集成推动的。人工智能和机器学习已成为现代智能家居的核心,使设备能够了解用户的偏好和习惯,从而获得个性化体验。例如,

- Nest Learning Thermostat 等智能恒温器可根据占用模式调整温度设置,从而优化舒适度和能源效率。

由于安装灵活性、较低的部署复杂性以及跨连接设备的广泛兼容性,无线通信系统在智能家居市场中占据了很大份额。 Wi-Fi、蓝牙、Zigbee、Z-Wave、Thread 和 Matter 支持的生态系统允许消费者安装连接技术而无需进行重大结构修改,从而继续增强可访问性。在重新布线可能不切实际或成本高昂的改造住房环境中,无线部署仍然特别重要。

由于可扩展性和易于安装,消费者越来越青睐无线智能家居系统。家庭通常可以根据预算和功能优先级通过添加照明控制、安全系统、娱乐设备或联网设备来逐步扩展设备生态系统。智能手机集成和基于云的管理也继续改善用户可访问性和集中控制。

互操作性仍然是行业的一个关键焦点。设备制造商越来越多地支持跨平台兼容性标准,以减少碎片化并简化跨多个品牌的互联体验。尤其是由物质驱动的生态系统,不断提高设备和数字助理之间的通信一致性,从而增强消费者的长期信心。

有线

有线通信系统继续保持在智能家居市场的相关性,特别是在优质住宅环境、商业地产和新建住宅中,这些领域的基础设施安装可能在开发过程中进行。相对于无线协议,有线协议通常可提供更强的可靠性、更低的延迟和更少的信号干扰,支持稳定的长期系统性能。

高端自动化系统经常优先考虑用于照明控制、集中娱乐系统、HVAC 管理和集成安全基础设施的有线连接。当不间断的性能和低网络依赖性是操作优先事项时,有线系统仍然特别重要。大型住宅物业通常受益于有线基础设施,因为稳定的通信减少了广泛的设备生态系统中的连接中断。

安装复杂性仍然是一个关键的采用限制。有线系统通常需要专业部署、结构改造和较高的前期投资,限制了改造环境的适用性。寻求灵活或增量自动化的消费者通常更喜欢无线替代方案,因为部署成本和安装障碍仍然相对较低。

按设备类型

了解我们的报告如何帮助优化您的业务, 与分析师交流

越来越多地采用智能娱乐设备来增强用户体验,促进了细分市场的扩张

根据设备类型,市场研究为安全与安保门禁、家用电器、暖通空调、照明控制、智能娱乐设备、智能厨房用具等(智能家具、家庭医疗保健等)。

安全与安保访问控制

预计在预测期内,安全和安保访问将以显着的复合年增长率增长。安全摄像头和视频门铃已成为智能家居安全系统的主要组成部分。制造商不断改进这些设备的双向音频、运动检测和高清视频录制等功能。与云存储的集成使房主能够远程查看和访问录像,从而提高安全性和市场增长。

安全和安保访问控制设备继续占据智能家居市场的主要份额,因为与安全相关的用例通常代表互联住宅生态系统的第一个切入点。视频门铃、联网监控摄像头、智能锁、生物识别进入系统、报警系统和运动传感器继续在单户和多单元住房环境中得到广泛采用。消费者投资安全技术的意愿通常仍然强于可自由支配的自动化支出,因为感知价值是直接且可衡量的。

远程监控功能不断强化需求行为。房主越来越重视实时通知、移动设备集成、云视频存储和双向通信功能,以提高可视性和财产意识。城市住宅密度、不断增长的包裹递送活动以及家庭安全担忧继续支撑发达和新兴市场的采用势头。

智能娱乐设备在 2026 年占据了最大的市场份额。越来越多地采用家庭娱乐系统来控制多个智能设备、播放音乐以及提供新闻和天气信息,以增强用户体验,从而推动了对智能娱乐设备的需求。预计到 2026 年,智能娱乐设备领域将以 28.78% 的份额占据市场主导地位。

家电

随着消费者越来越重视便利性、能源效率和远程管理功能,联网家电继续扩大其在智能家居市场的作用。冰箱、洗衣机、洗碗机、烤箱、机器人吸尘器和联网供水系统越来越多地采用自动化功能,旨在提高操作可视性和优化家庭日常事务。智能家电在高收入家庭和数字互联住宅环境中的采用不断加强。

制造商越来越多地围绕可测量的效率而不是新颖性来定位联网设备。预测性维护警报、远程诊断、自动调度和电力优化功能不断提高家庭的实际价值。家电制造商越来越多地集成人工智能和传感器驱动的监控,以提高运营绩效并减少不必要的能源消耗。

互联性在家电生态系统中变得越来越重要。消费者越来越青睐能够与集中控制平台和语音助手集成的产品。设备兼容性越来越影响购买决策,因为分散的生态系统可能会降低便利性并限制自动化效率。

价格敏感性继续影响更广泛的采用,特别是在联网设备通常要求高价的新兴市场。然而,更换周期、能源效率问题和智能生态系统扩张继续支持各家电类别智能家居市场的长期增长。

暖通空调

供暖、通风和空调 (HVAC) 系统仍然是智能家居市场中最具商业意义的类别之一,因为能源管理仍然是消费者自动化投资的主要动机。联网恒温器、气候监测系统、占用传感器和自动温度控制越来越多地支持家庭电力优化和舒适管理。

能源成本意识继续推动暖通空调的采用。消费者越来越多地部署互联气候系统,通过调度自动化、远程温度控制和基于占用的优化来减少不必要的用电量。多个市场的公用事业公司继续通过激励计划和需求方能源计划支持智能恒温器的采用。

暖通空调自动化也在新的建筑环境中不断得到加强,在建筑设计过程中可以集成互联的气候基础设施。改造机会仍然同样重要,因为无线恒温器和传感器系统通常需要有限的结构修改。这种灵活性扩大了传统住房和新开发房产的采用范围。

与更广泛的智能家居生态系统的集成日益提高价值认知。 HVAC 系统越来越多地与占用传感器、天气预报平台和能源管理工具进行通信,以优化性能。随着住宅电气化的扩展,暖通空调系统预计仍将是智能家居市场份额和互联能源管理策略的主要贡献者。

灯光控制

由于安装复杂性相对较低且节能潜力可观,照明控制系统仍然是智能家居市场中最广泛采用的类别之一。智能灯泡、联网开关、调光器、占用传感器和自动照明时间表越来越多地支持便利性、能源优化和住宅个性化。在寻求入门级自动化且无需大量前期投资的消费者中,采用率仍然特别高。

无线部署灵活性的需求持续增强。消费者经常采用照明控制技术,因为安装通常需要有限的结构修改,并且可以轻松与智能手机或支持语音的生态系统集成。自动照明场景、运动触发控制和远程访问功能日益提高便利性,同时支持家庭能源管理目标。

智能娱乐设备

智能娱乐设备继续占据智能家居市场的很大一部分,因为媒体消费习惯越来越依赖于互联的生态系统和数字流媒体服务。随着家庭优先考虑无缝娱乐访问和集中控制功能,智能电视、语音扬声器、流媒体集线器、联网游戏系统和多房间音频技术继续受到关注。

智能厨房电器

随着消费者越来越重视食物准备和家庭管理活动的便利性、能源效率和时间优化,智能厨房电器在智能家居市场中不断获得相关性。互联冰箱、烤箱、咖啡机、洗碗机、微波炉和烹饪系统越来越多地集成远程监控、自动调度和预测性维护功能,以改善日常功能。

区域洞察

按地区划分,市场分为北美、欧洲、亚太地区、中东和非洲以及南美。

北美智能家居市场分析

North America Smart Home Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场估值为468亿美元,占全球收入的31.70%,预计到2026年将达到562.9亿美元,主要参与者包括Honeywell International Ltd、Snap One LLC、SmartRent LLC、Creston Corporation等。该地区的主要参与者正在采取收购、合作和产品发布等策略来扩大业务、增强影响力并改善客户群。例如,

- 2024 年 10 月,Develco Products 收购了挪威公司 Datek 的三个部门之一 Datek Smart Home。通过此次收购,两家公司为北美的家庭护理、智能能源和安全提供商提供专用的白标云服务和物联网硬件。

由于宽带普及率高、消费者对联网设备的熟悉程度以及成熟的数字基础设施,北美仍然是主要的智能家居市场。安全系统、互联娱乐和能源管理技术继续支持采用。公用事业合作伙伴关系、基于订阅的服务和住宅装修活动日益促进城市和郊区住房环境中智能家居市场的增长。

下载免费样品 了解更多关于本报告的信息。

美国智能家居市场

由于美国精通科技的消费者数量不断增加,预计到 2026 年,美国市场规模将达到 352.8 亿美元。 根据《2023 年企业应用今日调查》,到 2026 年,美国智能家居总数预计将达到 352.8 亿美元。此外,到 2027 年,家庭渗透率预计将增长 39%。

由于先进的连接基础设施、强大的技术采用和广泛的产品可用性,美国在智能家居市场中占据了很大份额。消费者的需求越来越青睐集成安全系统、联网电器和智能能源管理技术。宽带接入、家居装修活动和生态系统合作伙伴关系继续支持智能家居市场规模的扩张。

欧洲智能家居市场分析

2025年,欧洲占据全球市场28.70%的份额,估值达到423.9亿美元,预计到2026年将增长至519.7亿美元。推动该市场发展的主要因素包括物联网服务数量不断增加、政府举措以及人工智能和人工智能等各种技术的集成。 机器学习。到2026年,英国市场预计将达到122.9亿美元,而德国市场预计到2026年将达到127.2亿美元。例如,

- 欧盟委员会表示,预计到2030年欧盟将安装2.66亿个智能电表。

- 2023 年 5 月,Sky 和苏黎世保险推出了智能家居保护物联网服务,为客户提供智能家居技术产品和全面的家庭保险。

欧洲仍然是一个重要的智能家居市场,得到能源效率优先事项、可持续发展法规和不断提高的住宅数字化的支持。互联供暖、通风和空调 (HVAC) 系统、智能照明和家庭安全技术继续受到关注。不断上升的电力成本和建筑效率要求日益加强区域智能家居市场的增长和能源自动化需求。

德国智能家居市场:

由于强烈的住宅能源效率优先考虑和先进的楼宇自动化的采用,德国继续为智能家居市场做出重大贡献。联网供暖系统、智能恒温器和智能照明控制仍然具有重要的商业意义。可持续建筑实践、数字基础设施改进以及对能源管理技术不断增长的需求继续加强智能家居市场的发展。

英国智能家居市场:

由于对住宅安全技术、互联娱乐系统和智能供暖控制的需求不断增长,英国智能家居市场不断扩大。不断上升的家庭能源成本越来越支持智能恒温器和监控系统的部署。宽带普及率、家居装修活动和互联服务生态系统继续支持智能家居市场的长期增长。

亚太智能家居市场分析:

2025年,亚太地区市场规模达到342亿美元,占市场总收入的25.50%,预计2026年将达到424.6亿美元。亚太市场受到多种因素的推动,包括节能、物联网连接设备数量不断增加、政府监管举措、可持续生态系统意识等。

此外,对智能的需求不断增加 消费电子产品也是推动该地区市场的增长因素。公司正在推出许多创新产品和解决方案,帮助消费者过上更好、更可持续的生活。日本市场预计到2026年将达到91.5亿美元,中国市场预计到2026年将达到143.4亿美元,印度市场预计到2026年将达到69.7亿美元。

- 2025年1月,追梦科技在CES 2025上推出了一系列智能家电,其中包括具有先进的缠结功能和障碍导航功能的X50 Ultra扫地机器人。

由于城市化、住宅建设增长和数字连接的扩大,亚太地区在智能家居市场中占据了巨大的份额。中国、日本、韩国和印度继续影响互联家电、娱乐系统和住宅自动化技术的区域需求。中等收入家庭的不断增长和智能手机的普及率继续加强智能家居市场的扩张。

日本智能家居市场:

日本通过先进的消费电子产品的采用、住宅自动化需求和人口老龄化要求,继续支持智能家居市场的增长。互联医疗保健监控、智能设备和能源管理技术继续受到关注。智能住房举措、技术创新和强大的数字基础设施继续支持互联住宅生态系统的发展。

中国智能家居市场:

由于快速的城市化、互联设备制造的领先地位以及家庭数字化的不断发展,中国成为最大的智能家居市场参与者之一。智能家电、监控技术和互联娱乐系统的需求持续强劲。住宅建设增长、数字平台集成和宽带接入不断扩大,继续增强智能家居市场规模。

中东和非洲

2025年,中东非洲市场规模为154.5亿美元,占全球需求的24.70%,预计2026年将达到189.6亿美元。中东非洲地区对智能消费电子和家电的需求越来越大。智能娱乐类别,尤其是电视是市场的主要增长因素。例如,

- 据行业分析,META地区智能家居设备出货量约为873万台,较去年增长35.1%。 GCC地区引入5G以及META地区大多数国家接受4G也促进了市场的增长。

在优质住宅开发、城市数字化以及对互联安全技术不断增长的需求的支持下,中东和非洲的智能家居市场继续逐步扩张。智能照明、气候管理和监控系统不断得到采用。基础设施发展和不断增强的住宅连通性继续支持长期市场增长。

拉美

拉丁美洲在全球市场中保持着强劲的地位,2025年将达到86.8亿美元,占21.70%的份额,预计2026年将达到104.5亿美元。拉丁美洲通过智能手机普及率的提高、住宅连接的改善以及对家庭安全技术兴趣的增加,继续展示智能家居市场的逐步增长。联网监控系统和智能设备继续吸引城市住房市场的需求。宽带扩张、城市化和数字化熟悉度的提高继续支持区域智能家居市场的发展。

智能家居行业竞争格局

主要参与者的产品增强和创新推动市场增长

市场参与者正在升级现有解决方案并创新新解决方案,以扩展业务并满足客户需求。当前产品组合的增强和扩展提高了供应商在市场中的地位。

智能家居市场呈现出一种碎片化但日益平台驱动的竞争结构,由消费电子制造商、软件生态系统提供商、家庭安全公司、电信运营商和专业自动化供应商共同塑造。竞争日益超越硬件性能,扩展到互操作性、生态系统集成、软件功能和经常性服务模型。公司越来越多地通过互联的生态系统而不是独立的设备功能来实现差异化。

全球主要供应商通过涵盖安全、照明、气候控制、电器和娱乐系统的集成产品组合继续加强竞争地位。大型技术提供商越来越重视生态系统锁定,通过专有应用程序、云平台和支持语音的数字助理实现集中设备管理。跨设备兼容性日益影响市场定位,因为消费者通常更喜欢统一的控制环境而不是分散的自动化系统。

由于经常性订阅收入和消费者对安全技术的强烈信任,家庭安全公司仍然是智能家居行业的重要参与者。联网监控系统、访问控制设备和专业监控服务通过捆绑服务模式不断扩展。电信提供商还通过将智能家居产品与宽带订阅、托管连接服务和家庭网络基础设施相集成,继续增强市场相关性。

新兴企业越来越关注专业自动化领域,包括智能能源管理、互联医疗保健监控、占用分析和预测维护技术。较小的公司经常通过软件差异化、互操作性解决方案和大型生态系统提供商服务不足的利基用例进行竞争。战略合作伙伴关系日益帮助专业公司加强分销范围和平台兼容性。

顶级智能家居公司名单分析

- 霍尼韦尔国际公司(美国)

- ABB(瑞士)

- 江森自控国际有限公司(爱尔兰)

- 西门子(德国)

- Alphabet, Inc.(美国)

- 艾默生(美国)

- 罗伯特·博世智能家居有限公司(德国)

- 三星(韩国)

- LG电子(韩国)

- 快思聪电子公司(美国)

- 苹果公司(美国)

- 生态蜂(加拿大)

- 施耐德电气(法国)

- Vivint, LLC(美国)

- 花样年贸易有限责任公司(美国)

- Snap One, LLC(美国)

- 戈维(中国)

- 小米(中国)

- 昕诺飞控股(荷兰)

主要行业发展

- 2025 年 3 月:三星电子在其 SmartThings 生态系统中扩展了 Matter 协议集成,以提高互联住宅设备之间的互操作性并增强多品牌兼容性。该计划重点关注集中式家庭管理功能、人工智能支持的自动化和跨平台通信技术,以减少智能家居环境中的生态系统碎片化。

- 2025 年 1 月:谷歌在 Google Home 中引入了扩展的人工智能功能,以提高预测自动化、语音交互准确性和家庭设备协调性。该战略旨在通过机器学习支持的例程、情境自动化和增强互联住宅技术的兼容性来加强生态系统的参与。

- 2025年1月,ABB 收购了美国能源管理系统供应商和先驱 Lumin。此次收购将有助于扩大该公司在北美住宅领域的家庭能源管理能力。

- 2025 年 1 月,智能照明公司 LIFX 和 Feit Electric 在 CES 上推出了四款新照明产品。从 Katalyst 的吸顶灯系列和 Feit 的 Vista Skylight LED 灯具到 Luna 智能灯和 LIFX 的未来派智能椭圆形彩色吸顶灯。这些附加功能提供了无与伦比的定制性、多功能性和简单性,在家得宝 (The Home Depot) 完全可用。

- 2024 年 10 月,ABB与专业照明解决方案提供商奥地利Zumtobel集团合作,旨在创新智能建筑解决方案。此次合作将通过为智能建筑提供智能集成解决方案,帮助为多个行业的客户创造显着的附加值。

- 2024 年 8 月,华为数字能源在菲律宾推出“智慧家庭能源”解决方案。这将有助于该国实现可持续和节能的未来。

- 2022 年 10 月,ASSA ABLOY 收购了 Bird Home Automation GmbH,这是一家专门为单户和多户建筑提供 IP 门对讲系统的德国公司。此次战略收购对于 ASSA ABLOY 进军不断增长的智能家居市场至关重要。

投资分析和机会

由于消费者对能源效率、便利性和安全性的需求不断增长,智能家居技术的投资不断增加。亚马逊 (Alexa)、谷歌 (Nest) 和苹果 (HomeKit) 等主要参与者正在通过战略收购和研发来发展其生态系统。 Wyze 和 Ecobee 等初创公司正在吸引风险投资来寻求创新、经济的解决方案。由于城市化和可支配收入的增加,亚太地区,特别是印度和中国,正在成为一个高增长市场。物联网和人工智能的集成正在通过数据分析和订阅服务创建新的盈利模式。总体而言,该市场为机构和企业投资者提供了强劲的中长期投资回报潜力。

报告范围

该报告对市场进行了详细分析,重点关注领先企业、产品/服务类型、产品领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为21.40% |

|

单元 |

价值(十亿美元) |

|

分割 |

按申请

按协议

按设备类型

按地区

|

|

报告中介绍的公司 |

|

常见问题

预计到 2034 年,市场规模将达到 8484.7 亿美元。

2025年,市场估值为1475.2亿美元。

预计 2026 年至 2034 年期间,该市场将以 21.40% 的复合年增长率增长。

从设备类型来看,智能娱乐设备细分市场处于领先地位。

先进技术与智能家电融合,驱动市场

ABB、Alphabet、三星和艾默生是市场上的顶级参与者。

预计北美将占据最高的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 90

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道