智能家电市场规模、份额和行业分析,按类型(厨房电器、洗衣电器、气候控制电器等)、按技术(Wi-Fi、ZigBee、蓝牙、蜂窝技术和射频识别)、按分销渠道(OEM D2C 渠道、专卖店、在线/电子商务等)以及区域预测,2026-2034 年

智能家电市场规模及未来展望

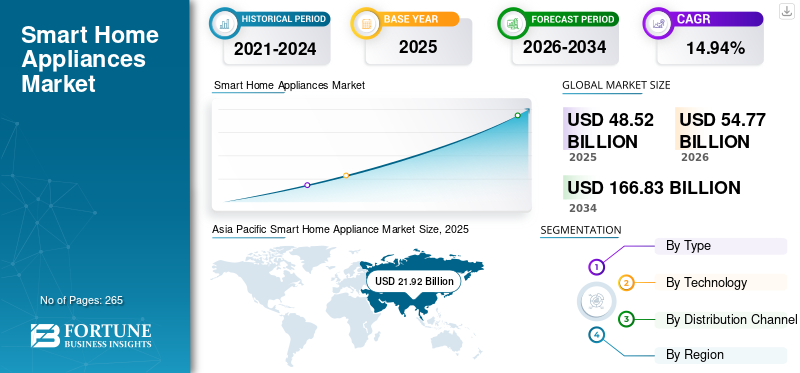

2025年全球智能家电市场规模达到485.2亿美元,预计将从2026年的547.7亿美元增长到2034年的1668.3亿美元,预测期内复合年增长率为14.94%。亚太地区在智能家电市场占据主导地位,2025年市场份额为45.18%。

Smart home appliances are everyday household devices that are integrated with the internet via Wi-Fi, Bluetooth, Zigbee, Thread, or cellular. These digital devices allow consumers to monitor, control, and automate them remotely through mobile apps or voice assistants such as Alexa, Google Home, and Apple HomeKit.这些设备将传统机械功能与物联网功能相结合,实现远程操作和调度、能源和水的使用优化、预测性维护,并与基于智能家居技术的生态系统集成。 5G 基础设施和宽带连接的扩展使得支持物联网的设备在全球范围内变得易于使用和流行,从而推动了智能家居的需求。国际电信联盟 (ITU) 报告称,到 2024 年,互联网用户将达到约 54 亿,覆盖世界人口的 66% 以上。 GSMA 的移动连接指数 (2024) 显示全球 4G/5G 覆盖率超过 90%,即使在新兴市场也能采用物联网。此外,包括国际能源署 (IEA) 和美国能源部在内的政府机构和监管机构都在推广智能互联节能设备,以遏制能源使用。这种监管推动增加了消费者对智能家电的采用。

Key players in the market include LG, Samsung, Haier, Whirlpool, and Bosch.领先公司采取的主要策略包括将人工智能、物联网和节能技术集成到其家电产品组合中,以增强连接性和用户便利性。此外,这些企业致力于可持续发展、合规性和本地化生产,同时强调售后服务和数字平台以保持竞争力。

下载免费样品 了解更多关于本报告的信息。

智能家电市场趋势

人工智能 (AI) 和语音助手在智能家电中的集成

集成人工智能驱动的功能和语音助手兼容性以增强个性化和自动化是市场的决定性趋势。现代智能互联电器使用机器学习算法来分析用户习惯、推荐定制设置并优化能源使用。例如,三星的 Bespoke AI 冰箱可跟踪食物新鲜度并建议食谱,而 LG 的 ThinQ AI 洗衣机则根据负载类型自动调整洗涤剂剂量和水位。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

不断增长的智能生态系统集成和互联网连接将推动市场增长

的快速增长5G基础设施宽带极大地提高了全球物联网设备的采用率。包括三星和 LG 电子在内的市场主要参与者正在利用这一机会,通过 SmartThings 和 ThinQ 等平台在几乎所有产品类别中集成人工智能功能和 Wi-Fi。这些智能家居生态系统允许用户远程控制和监控设备,并通过 Amazon Alexa 和 Google Assistant 等语音助手连接它们。这种连接趋势使智能家用电器成为发达和发展中市场的主流类别。

旨在提高产品采用率的可持续发展举措和能源效率法规

环境法规和政府主导的节能计划正在推动市场参与者增强其产品的智能、节能功能。 IEA指出,联网家用电器通过实时监控和智能调度可以将住宅能源消耗减少15-20%。例如,博世和惠而浦推出了洗衣机和洗碗机,可自动将运行转移到非高峰时间以平衡能源负载,而美的和海尔则推出逆变器驱动的智能空调以优化电力使用。这种可持续发展趋势和监管措施减少了对环境的影响,增强了智能家电的吸引力,使人们对能源效率的认识不断提高,成为智能家电市场的主要增长点。

市场限制

有限的承受能力和高产品成本抑制了市场增长

联网家用电器的高昂初始成本限制了其采用,特别是在南非、非洲和南美洲部分地区等价格敏感地区。由于集成了传感器、连接模块和人工智能软件,这些联网智能家居设备的价格比传统设备高出 20-40%。例如,一台标准洗衣机的零售价可能约为 350-400 美元,而 Samsung SmartThings 或 LG ThinQ 的支持 Wi-Fi 的版本可能售价 600-700 美元或更高。根据世界银行的数据,超过 30 亿人每天的生活费用仍低于 6.85 美元,造成了负担能力障碍。此外,发展中地区缺乏稳定的宽带网络和售后支持进一步凸显了大规模采用的必要性。

市场机会

智能家电在新兴经济体的扩张将带来丰厚的增长机会

新兴经济体(特别是亚太地区、南美和中东)不断发展的城市化和数字基础设施发展为制造商提供了众多增长机会。根据世界银行 (2024) 的数据,新兴国家的城市人口每年增长 2% 以上,推动了对节能和现代家庭解决方案的需求。与此同时,GSMA 移动连接指数(2024)报告称,东亚和东南亚地区 4G 和 5G 覆盖率现已达到 90% 以上,实现了物联网的大规模采用。 LG、海尔和美的等主要厂商正在利用这一趋势,在印度尼西亚、印度和越南建立本地化生产和研发设施,以提供更实惠的智能车型。 For instance, LG’s regional ThinQ and Haier’s “Made in India” smart洗衣机专门针对中产阶级家庭。

市场挑战

网络安全和数据隐私问题构成挑战

互联智能设备中数据泄露和网络安全漏洞的风险日益增加,对市场增长构成了重大挑战。随着智能联网设备收集时间表、语音控制命令和能源使用模式等数据,它们已成为网络攻击的容易目标。根据国际电信联盟(ITU,2024)的数据,由于固件过时或加密薄弱,全球超过 30% 的物联网设备仍然容易受到未经授权的访问。这些隐私挑战和安全问题继续阻碍大规模采用。

细分分析

按类型

空调的广泛采用和能效需求推动气候控制电器细分市场的增长

根据类型,市场分为厨房电器、洗衣电器、气候控制电器等。到2025年,气候控制电器细分市场占据最大的市场份额。空调(AC)和HVAC系统在全球家庭能源使用中所占比例最高,使其成为节能和智能升级的重点。根据 IEA 的数据,自 1990 年以来,住宅空间制冷需求增长了两倍,并且持续大幅增长,尤其是在亚太地区,仅该地区就占全球空调库存增长的 60% 以上。

预计洗衣设备领域在预测期内将以最快的复合年增长率增长。该细分市场的增长是由于洗衣机和烘干机中越来越多地采用物联网和人工智能功能,从而实现能源优化、实时监控和远程操作。此外,更短的更换周期和政府支持的能效激励措施正在加速消费者采用智能、电网响应型洗衣系统。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按技术

消费者路由器的广泛采用和高数据容量将刺激 Wi-Fi 细分市场的增长

根据技术,市场分为 Wi-Fi、ZigBee、蓝牙、蜂窝技术和射频识别。

Wi-Fi细分市场占据了智能家电市场的大部分份额。这种主导地位是由稳定的家庭互联网渗透率、高带宽以及与 Google Home、Alexa 和 Samsung SmartThings 等主要生态系统的兼容性推动的。据 Wi-Fi 联盟称,到 2024 年,全球活跃使用的 Wi-Fi 设备将超过 2000 亿台,这表明它们在住宅空间中得到广泛使用。此外,Wi-Fi 的云集成和卓越的覆盖范围使其成为智能家居连接的强大支柱,这也是其在市场份额中持续占据主导地位的原因。

ZigBee 领域预计在预测期内将以最快的复合年增长率增长。其低功耗、与 Matter 的集成以及强大的网状网络使其成为多设备生态系统中扩展最快的协议。在 SmartThings、Bosch Home Connect 和 Haier hOn 的支持下,ZigBee 可实现可靠的设备间通信,而无需仅依赖 Wi-Fi 带宽。

按分销渠道

实践演示、专家指导和安装支持推动专卖店细分市场的增长

根据分销渠道,市场分为 OEM D2C 渠道、专卖店、在线/电子商务等。

到 2025 年,专卖店细分市场将占据最大的市场份额。这些商店仍然是依赖安装的大型电器(包括洗衣机、冰箱和空调。 Croma、MediaMarkt、Best Buy 和 LG 品牌店等专卖店提供动手演示、亲自指导、融资选择和安装服务。这些是消费者进行高价值购买时做出购买决策的关键参数。

预计在线/电子商务领域在预测期内将以最高复合年增长率扩张。消费者对在线购物的信任不断增强,以及新冠疫情后数字化应用的加速,加速了 BestBuy.com、Flipkart、亚马逊和京东等电子商务平台的增长,这些平台目前约占全球家电销售额的三分之一。此外,品牌直营网络商店和线上线下履行模式的扩张正在推动该细分市场的增长。

智能家电市场区域展望

从地区来看,市场分为北美、南美、欧洲、亚太地区、中东和非洲。

亚太地区

Asia Pacific Smart Home Appliance Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太市场在2025年占据主导地位,价值为219.2亿美元,预计到2026年将保持领先地位,价值为250.3亿美元。该地区的增长归功于快速的城市化、可支配收入的增加和数字基础设施的扩大。该地区受益于海尔、LG、美的等知名制造商的存在,这些制造商还在印度和越南等劳动力成本较低的国家拥有本地化生产和研发设施。此外,印度的数字印度计划和中国的“智能家居2025”政策等政府举措进一步激发了消费者的意识和采用率。

日本智能家电市场

2025年日本市场价值为18.1亿美元,约占全球产品收入的3.73%。 OTT 和流媒体平台的扩展支持了对智能家居产品的需求。

中国智能家电市场

中国市场预计将成为全球最大的市场之一,到 2025 年收入将达到 71.9 亿美元,约占全球产品销售额的 14.81%。

印度智能家电市场

2025年印度市场价值为68亿美元,约占全球市场收入的14.02%。

北美

到 2025 年,北美地区的估值将达到 129 亿美元。该地区的增长得益于消费者对先进智能技术的大量采用、强大的宽带基础设施以及对节能、互联家庭解决方案不断增长的需求。

美国智能家电市场

2025年美国市场规模达到112.7亿美元。美国市场约占全球市场销售额的23.22%。

欧洲

2025年欧洲市场规模达到98.4亿美元,稳居第三大地区地位。欧洲市场的增长归功于广泛的宽带连接和政府对能源效率的严格要求。此外,具有高度生态意识的消费者群体和以可持续发展为中心的消费者行为补充了对能源优化和互联产品的需求。

英国智能家电市场

2025年英国市场价值为11.6亿美元,约占全球产品收入的2.39%。

德国智能家电市场

到2025年,德国市场规模约为17.4亿美元,相当于全球产品销售额的3.58%左右。

南美、中东和非洲

在预测期内,南美、中东和非洲地区将继亚太地区之后出现显着增长。 2025年南美市场估值达到20亿美元。越来越多的采用智慧城市举措、不断发展的城市化以及对节能冷却和互联生活解决方案不断增长的需求可能会推动南美市场的增长。在城市化进程加快和互联网普及率不断扩大的推动下,中东和非洲地区正在经历稳定增长,特别是在沙特阿拉伯和阿联酋。

阿联酋智能家电市场

2025年,阿联酋市场规模约为4.9亿美元,约占全球市场收入的1.01%。

竞争格局

主要行业参与者

创新功能和美观设计推动需求,迫使品牌制定市场策略

市场格局高度活跃,参与者在产品创新、生态系统整合、节能功能和消费者体验等方面展开竞争。公司还大力投资基于云的平台、人工智能和物联网,以提高产品的互操作性和智能性。三星、LG 和博世等许多主要参与者正在分别通过 SmartThings、ThinQ 和 Home Connect 加强其智能生态系统,以实现多设备连接。此外,扩大D2C渠道,本地化生产中心以控制制造成本,并通过符合全球标准的环保、节能设计强调可持续性。

主要智能家电公司名单简介

- LG电子公司(韩国)

- 三星电子有限公司(韩国)

- 海尔智家股份有限公司(中国)

- 美的集团股份有限公司 (中国)

- 惠而浦公司(我们。)

- 大金工业有限公司(日本)

- GE 电器(美国)

- BSH Hausgeräte GmbH(德国)

- 伊莱克斯公司(瑞典)

- 松下控股株式会社(日本)

主要行业发展

- 2025 年 9 月:LG 电子推出了升级版 ThinQ AI 平台,旨在扩展其智能家电的功能、寿命和用户便利性。该平台使用户能够升级设备功能、执行预测性维护并通过 LG ThinQ 应用程序接收量身定制的节能建议。

- 2025 年 6 月:小米推出米家空调Pro生态变频,扩大了米家生态系统中的智能气候控制电器产品阵容。新机型配备高效变频压缩机、智能温度调节和人工智能驱动的能源优化,允许用户通过米家应用程序远程监控和控制制冷性能。

- 2025 年 6 月:BSH Hausgeräte GmbH 在埃及开设了一家新制造工厂,标志着该公司在非洲和中东战略扩张的一个重要里程碑。该工厂将专注于生产高品质、节能的产品家电满足不断增长的区域需求并加强博西家电在当地的市场占有率。这项投资符合该公司将埃及打造成非洲生产和出口中心、支持国内消费和国际分销的长期愿景。

- 2025 年 3 月:三星电子推出了全新的 Bespoke AI 家电系列,该系列与该公司的 SmartThings 生态系统无缝集成,可提供更智能、更节能的家居体验。该产品系列包括人工智能冰箱、洗衣机、烤箱和空调,配备先进的传感器以及人工智能和机器学习功能,可实现个性化操作。

- 2025 年 1 月:博世宣布扩展其家居互联生态系统,强调增强的互操作性、节能家电解决方案以及与人工智能的集成。该计划包括新型洗碗机、智能烤箱和洗衣系统,旨在与 Home Connect Plus 和第三方平台(包括 Matter 和 Amazon Alexa 连接标准)无缝协作。

- 2024 年 9 月:美的集团提供广泛的智能产品。公司通过增强国际制造和研发网络,加快全球扩张战略,更好地满足多样化的消费者需求。美的集团积极投资AIoT驱动的产品创新,并在亚洲、欧洲和中东建立新的研发中心,以推进其智能家居生态系统。这一举措支持美的的长期愿景,即成为全球领先的智能、节能家居解决方案提供商,为全球消费者提供技术先进、可持续的家电。

- 2022 年 4 月:小米宣布推出红米智能电视A58(2022),巩固其在互联家庭娱乐领域的地位。新款58英寸机型采用4K超高清显示屏、窄边框设计,并与小米PatchWall界面和米家生态系统集成,可与其他智能设备无缝连接。

报告范围

智能家电市场报告对市场进行了详细分析,重点关注关键方面,包括竞争格局、服务、主导产品类型和其他关键细分市场。它还提供全球市场趋势和见解,突出关键行业发展。除了上述因素外,市场前景报告还包括了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为14.94% |

| 单元 | 价值(十亿美元) |

|

分割 |

按类型

|

|

按技术

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

根据财富商业洞察,2025年市场规模为485.2亿美元,预计到2034年将达到1668.3亿美元。

2025年,全球市场规模为485.2亿美元。

该市场将以 14.94% 的复合年增长率增长,并在预测期内呈现显着的增长率。

按类型划分,气候控制电器细分市场将在 2025 年占据市场主导地位。

不断增长的智能生态系统集成和互联网连接以及不断提高的互联网普及率和不断扩大的数字基础设施是推动市场的关键因素。

LG、三星、海尔、惠而浦和博世是全球市场上为数不多的重要参与者。

2025 年,亚太地区占据最高市场份额。

政府权威机构强制实施的可持续发展举措和能效法规可能会推动消费者对产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 265

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。