2026-2034 年眼镜市场规模、份额和行业分析,按产品类型(镜架和镜片)、模式(处方药和非处方药)、分销渠道(零售店、在线商店和眼科诊所)以及区域预测

主要市场见解

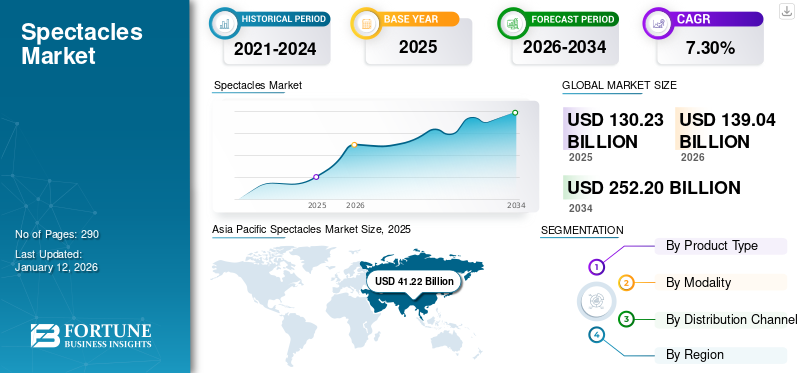

2025年,全球眼镜市场规模为1302.3亿美元。预计该市场将从2026年的1390.4亿美元增长到2034年的2522亿美元,预测期内复合年增长率为7.73%。亚太地区在眼镜市场占据主导地位,2025年市场份额为31.66%。

眼镜为患有远视、近视等眼部疾病的患者提供视力矫正。该市场包括眼镜镜片、处方眼镜、镜框和非处方产品等产品。人口中视力障碍的患病率不断上升,导致诊断率不断上升,进一步支持了市场上产品采用率的不断增长。

- 例如,根据国际近视研究所(IMI)2025年发布的统计数据,全球约有30%的人口患有近视,到2050年全球约有50%的人口患有近视。

技术进步和不断变化的消费者偏好也推动了市场的增长。此外,优质眼镜的推出使其在发达国家和新兴国家成为一种时尚宣言。

该市场高度分散,有许多地区和国际参与者在其中运营。人们对产品优势的需求和认识不断增长,导致 EssilorLuxottica、Johnson & Johnson Services, Inc.、Carl Zeiss AG 等主要参与者专注于推出先进产品。

下载免费样品 了解更多关于本报告的信息。

眼镜市场要点

- 2025年市场规模:1302.3亿美元

- 2026年市场规模:1390.4亿美元

- 2034 年预测市场规模:2522 亿美元

- 复合年增长率:2026-2034 年 7.73%

- 2025 年,亚太地区以 31.66% 的份额主导眼镜市场。

- 2026年,处方药细分市场占据最大市场份额,达到87.07%。

- 预计到 2026 年,零售店细分市场将以 79.58% 的份额引领市场。

亚太地区

亚太地区拥有最大的区域市场,2025 年价值 412.2 亿美元,预计 2026 年将达到 446.5 亿美元。

欧洲

2025年欧洲市场规模为337.5亿美元,预计到2026年将增长至357.9亿美元。

北美

北美地区 2025 年创造了 355.5 亿美元的收入,预计 2026 年将达到 377.4 亿美元。

我们。

预计到 2026 年,美国眼镜市场将达到 345.3 亿美元。

日本

日本眼镜市场预计到 2026 年将达到 118.9 亿美元。

阅读更多

市场动态

市场驱动因素

眼部疾病患病率的增加支持市场增长

包括近视、远视等眼部疾病的患病率不断增加,导致患者的诊断和治疗率不断提高。这进一步支持了患者对视力矫正佩戴不断增长的需求。

- 根据世界卫生组织(WHO)公布的2023年统计数据,全球约有22亿人存在近距离视力障碍。

此外,不断增长的老年人口对老花眼、远视眼等眼部疾病的易感性增加,预计将有助于眼镜市场的增长。

- 例如,根据《时代》杂志2023年发布的数据,中国60岁及以上人口约2.97亿。

此外,主要参与者还专注于研发活动,以开发和推出新产品,从而支持全球市场的增长。

市场限制

屈光不正替代治疗的可用性限制了市场增长

患者越来越认识到激光辅助原位角膜磨镶术 (LASIK) 手术等替代治疗方案的好处,包括改善视力、快速手术、立竿见影、无痛等,导致患者越来越偏爱这些治疗方法。这些因素制约了整体市场的增长。

LASIK手术被认为是患者视力矫正的革命性解决方案。不断发展的技术进步正在不断改进 LASIK 手术,使其更加精确、安全,并且能够解决患者的视力障碍。

- 例如,根据激光眼科手术中心发布的2024年统计数据,英国每年有超过12万名患者选择接受LASIK手术。

- 此外,根据 Laser Vision Delaware 2025 年发表的一篇文章,据报道,约 96% 选择 LASIK 手术的患者实现了 20/20 的视力。

此外,越来越多的视力和屈光不正矫正手术可能会阻碍市场上眼镜采用率的增长。激光治疗,例如屈光性角膜切除术 (PRK),可提供永久性视力矫正。这些手术在普通人群中很流行,用于治疗近视、老花眼等。这导致这些产品的采用率和需求下降,从而阻碍了发达国家和发展中国家的市场增长。

市场机会

对渗透不足和服务不足地区的产品优势的认识不断提高,为市场增长提供了丰厚的机会

由于波兰、巴西和中国等新兴国家对眼镜益处的认识不断提高,这些产品的采用率和需求量大幅增加。

由于知名企业的进入以及近视和其他眼部疾病患病率的增加,发展中国家的市场正在不断增长。此外,中国和印度等新兴国家的消费者对技术先进产品的需求不断增加,这为市场上的公司提供了利润丰厚的机会。

此外,发展中国家对于从事该行业的公司来说具有很大的潜力。新兴国家的消费者正在转向现代视力矫正产品,导致主要参与者在市场上推出先进产品。此外,在印度等发展中国家,医院、慈善信托机构和社会福利组织经常组织低成本或免费的眼科检查活动,预计这将进一步促进眼镜的使用。

- 例如,2024 年 5 月,Prevent Blindness 发起了“从眼科检查开始”活动,旨在鼓励、教育和授权公众将视力和眼部护理纳入其整体医疗保健的一部分。

市场挑战

产品的不利报销政策限制了市场增长

缺乏适当的眼镜报销政策,特别是在波兰、墨西哥等发展中国家,限制了这些产品的采用。各个地区及其不断变化的报销政策进一步挑战了全球市场的增长。

例如,美国医疗保险和医疗补助服务中心 (CMS) 不提供眼镜报销。如果患者接受过白内障手术植入人工晶状体,则它仅提供矫正镜片的部分承保人工晶状体。

- 根据视力委员会发布的 2024 年统计数据,个人经常购买处方眼镜,自付费用约为 100 美元。

因此,不利的报销政策等经济因素预计会影响这些产品的采用。

其他突出的挑战

价格敏感度:在新兴市场,消费者对定价的敏感性给旨在渗透这些地区的高端品牌带来了挑战。

假冒产品:假货泛滥眼镜损害品牌声誉并影响正品产品的销售。

眼镜市场趋势

采用环保材料已成为市场的增长趋势

采用环保和可持续材料来开发眼镜产品在全球越来越受欢迎。采用回收材料制成的眼镜塑料、可生物降解材料和植物基材料吸引了具有生态意识的消费者,并为环境保护做出了贡献。

此外,主要参与者还致力于通过减少碳足迹并符合具有生态意识的消费者的价值观来制造和开发环保眼镜产品。

- 例如,2023 年 9 月,领先的处方眼镜在线零售商之一 Eyebuydirect 推出了 Bio-Nylon 系列,其特色是采用可再生、可回收和生物基材料(包括蓖麻植物)制成的环保眼镜。

再加上知名企业之间越来越多的收购和合作,预计也将提高市场上可持续眼镜产品的采用率和需求。

- 2024 年 2 月,日产电动方程式车队与太阳镜和服装公司 Coral Eyewear 合作,旨在加强其在市场上的影响力。此次合作使 Coral Eyewear 能够提供其独特、可持续的眼镜产品,这些产品采用再生塑料在 2023/24 年度活动中,向日产电动方程式车队的所有成员提供植物基材料,以提高全球可持续发展意识。

其他突出趋势

技术进步:蓝光过滤镜片和轻质材料等创新正在获得越来越多的关注,满足数字设备用户的需求并提高舒适度。

时尚融合:眼镜已经超越其功能性角色,成为时尚配饰。眼镜品牌和时装设计师之间的合作正在将时尚和新潮的产品引入市场。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19大流行对2020年的全球市场产生了负面影响。该行业严重依赖供应链,尤其是来自包括中国在内的制造国的供应链。疫情期间,由于健康问题和劳动力短缺,许多工厂面临关闭或产能减少。这影响了生产和供应链能力,导致供应中断,进一步加剧了全球产品的供应,阻碍了市场增长。

此外,市场上运营的主要公司报告称,疫情期间收入有所下降。此外,它还极大地影响了日常生活,包括佩戴眼镜产品。

- 例如,2021年3月,验光师协会表示,著名太阳镜制造商SAFILO GROUP S.P.A. 2020年净销售额下降了-15.2%。

贸易保护主义

贸易政策和进口法规对市场产生重大影响。关税和贸易壁垒可能会影响眼镜产品的定价和供应,从而影响制造商和消费者。例如,某些国家严格的进口政策可能会鼓励本地生产,但也可能限制消费者可获得的产品多样性。

细分分析

按产品类型

由于主要参与者不断加大研发力度,镜头主导了市场

根据产品类型,市场分为镜架和镜片。

由于眼部疾病的患病率不断上升,导致市场上产品的采用率不断提高,到 2026 年,镜片细分市场可能会占据相当大的市场,份额为 57.07%。主要参与者的研发计划数量不断增加是支持该细分市场市场增长的主要因素之一。

- 例如,2025 年 2 月,HOYA视力保健推出专为高度近视儿童设计的全新功率系列 MiYOSMART 眼镜镜片。

预计框架细分市场在预测期内将录得可观的复合年增长率。近视和远视等眼部疾病的患病率日益增加,以及主要公司之间为加强其影响力而进行的越来越多的收购和合作是促进该细分市场增长的一些因素。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按方式

由于处方产品的效益不断增长,处方药市场主导了市场

根据模式,市场分为处方药和非处方药。

到 2026 年,处方眼镜将占据 87.07% 的主导市场份额。处方眼镜的优势,如功效、更强的镜片、改进的疾病诊断以及准确的疾病监测等,正在推动这一领域的发展。偏爱转向这些眼镜,从而支持细分市场的增长。

- 例如,根据 Overnight Glasses 2025 年发表的一篇文章,美国约有 1.68 亿人使用处方眼镜。

预计 OTC 领域在预测期内也将录得可观的增长率。患者对非处方眼镜的需求不断增长,加上提供非处方眼镜的主要参与者数量不断增加,可能会支持该细分市场的增长。

按分销渠道

零售店数量的增加推动了该细分市场的增长

根据分销渠道,市场分为零售店、网上商店和眼科诊所。

到 2026 年,零售商店细分市场预计将占据 79.58% 的市场份额。这一增长是由于这些商店数量的增加,进一步促进了患者对产品的采用率不断提高。再加上越来越多的零售店提供眼镜等各种眼镜产品,可能会支持市场的细分增长。

- 例如,根据美国劳工统计局公布的2023年数据,美国约有1,076,931家零售店。

预计在线商店领域在预测期内的复合年增长率也最高。该细分市场的增长主要是由于在线商店的收益不断增加,例如提供更广泛的产品、折扣等,从而促进了该细分市场的增长。

眼镜市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Spectacles Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

主要参与者越来越注重加强其影响力以支持该地区的增长

2025 年,亚太地区的市场规模为 412.2 亿美元,占全球市场份额的 31.66%,预计到 2026 年将达到 446.5 亿美元。这一增长很大程度上归因于眼科检查数量的增加,这增加了对产品和视力治疗的需求。此外,零售眼镜公司重点关注收购多家眼镜业务,从而增强了其在该地区的产品供应。它在印度和日本等国家提供优质和奢侈品牌。日本市场预计到2026年将达到118.9亿美元,中国市场预计到2026年将达到111.7亿美元,印度市场预计到2026年将达到104.7亿美元。

- 例如,2024 年 3 月,Reliance Retail 从 Luxottica 集团旗下的眼镜制造商 DLF Brands 手中收购了 LensCrafters 的印度业务,扩大了其在印度的眼镜产品组合。 Reliance Retail 现在负责开发和管理 LensCrafters 在印度的特许经营权,从而支持该地区市场的增长。

欧洲

2025 年,欧洲市场规模达 337.5 亿美元,占全球行业的 25.92%,预计 2026 年将达到 357.9 亿美元。这一增长归因于众多专注于制造这些产品的知名企业的存在,以及该地区人口(尤其是老年人)选择处方眼镜产品。此外,该地区视力障碍等主要眼部问题的日益普遍,预计将促进这些产品的采用,从而促进该地区的增长。到2026年,英国市场预计将达到65.4亿美元,而德国市场预计到2026年将达到89亿美元。

- 例如,2023年6月,世界卫生组织表示,欧洲地区约有9000万人存在一定程度的视力障碍,占该地区人口的9.0%。这推动了矫正眼镜产品的使用,从而推动了该地区的市场增长。

北美

2025年,北美地区创造了355.5亿美元,占全球市场收入的27.30%,预计到2026年将增长至377.4亿美元。这一增长归功于该地区成熟的医疗基础设施以及医疗机构建议定期进行眼科检查以及早发现视力问题,这可能会提高该地区产品的处方率。

- 例如,2023 年 3 月,美国验光协会 (AOA) 建议所有 18 岁及以上的成年人每年应进行一次全面的眼科检查,这可能会提高该地区这些产品的处方率,支持市场的增长。

我们。

美国市场的增长可归因于该国主要参与者不断推出产品,这可能会导致增长率加快。此外,产品发布和主要参与者就这些产品进行合作等战略举措预计也将刺激该国的市场扩张。预计到2026年美国市场将达到345.3亿美元。

拉美

2025年拉丁美洲市场规模为110.7亿美元,占全球市场份额的8.50%,预计到2026年将达到119亿美元。预计拉丁美洲市场在预测期内将占据相当大的增长率。该细分市场的增长很大程度上归因于可支配收入的增加,导致区域公司越来越关注引入可持续产品,例如用于这些产品的光学框架。

- 例如,2024 年 4 月,墨西哥著名眼镜品牌 Ben & Frank 在地球日推出了新的光学镜架系列,采用了 Eastman Acetate Renew,这是一种由生物基和回收材料制成的可持续材料。该举措旨在减少塑料废物和温室气体排放,同时保持质量和设计。

中东和非洲

中东和非洲市场在 2025 年创造了 86.3 亿美元,占全球市场格局的 6.63%,预计到 2026 年将达到 89.5 亿美元。中东和非洲地区的增长得益于对医疗基础设施发展的日益关注、主要参与者之间的收购和合作,以及参与者增加投资以扩大在新兴国家的业务。

- 例如,2024 年 1 月,泛非眼镜初创公司 Lapaire 筹集了 300 万美元的投资,以刺激其在该地区的扩张,从而为该领域未来几年的增长做出贡献。

竞争格局

主要行业参与者

参与者强调战略举措,包括合作伙伴关系,以加强其市场地位

全球市场高度分散,市场上有许多参与者。依视路陆逊梯卡 (EssilorLuxottica) 在收入方面仍保持市场领先地位。这种主导地位是由于越来越多的产品发布以及与其他参与者的合作伙伴关系,以提高其品牌影响力和全球眼镜市场份额。

- 2023 年 8 月,EssilorLuxottica 推出了 Essilor Varilux XR 系列,这是一款创新的眼部响应眼镜镜片,由人工智能,旨在在视觉清晰度、舒适度和适应性方面树立新标准。

其他参与者之间的战略收购和合作为这些公司在市场上提供了越来越多的机会。

主要眼镜公司简介

- SAFILO 集团 S.P.A.(意大利)

- 卡尔蔡司 Meditec AG(德国)

- 豪雅公司(日本)

- 依视路陆逊梯卡(美国)

- 沃比·帕克(我们。)

- 奥克利公司(我们。)

- 普拉达(意大利)

- 罗敦司得有限公司(德国)

主要行业发展

- 2025 年 1 月 –SAFILO 集团 S.P.A.与 Under Armour 续签了全球眼镜许可协议至 2031 年,将合作伙伴关系延长至 2031 年。此次合作旨在为运动员提供轻便、多功能的眼镜解决方案,提高舒适度、贴合度和可视性。

- 2024 年 10 月 –EssilorLuxottica 在 Vision Expo West 2024 上展示了突破性创新产品,例如超动态 Transitions GEN S 镜片、具有人工智能和直播功能的智能 Ray-Ban Meta 眼镜以及 Nuance Audio 眼镜。

- 2024 年 4 月 – HOYA 公司推出了全新的 Hi-Vision Meiryo 镀膜,为眼镜佩戴者提供更持久的卓越清晰度。这增强了该公司产品在全球的声誉。

- 行进 2024 –EssilorLuxottica 在 100% Optical 推出了全新磨边系统系列,其中包括 ES700 和 ES800,旨在简化流程并提供定制镜片设计。

- 九月 2023 –SAFILO 集团 S.P.A.亚马逊推出了采用 Alexa 技术的新款 Carrera 智能眼镜,将意大利设计与智能功能相结合。该眼镜利用开放式音频技术实现谨慎的声音传输,充满电后可提供长达 6 小时的媒体播放时间。

报告范围

全球眼镜市场报告提供了详细的分析和市场预测。它重点关注关键方面,例如产品概述、眼部疾病的患病率、主要国家和市场动态。此外,它还包括关键行业发展,例如合并、合作伙伴关系和收购,以及 COVID-19 对市场的影响。该报告涵盖了趋势、挑战、关键参与者、区域见解、最新行业发展、事实和数据以及市场细分等方面的深入分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 7.73% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按方式

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 1390.4 亿美元,预计到 2034 年将达到 2522 亿美元。

2025年,亚太地区估值为412.2亿美元。

复合年增长率为 7.30%,市场将在 2026 年至 2034 年的预测期内呈现健康增长。

从产品类型来看,2025 年镜片细分市场将占据主导地位。

眼镜的普及和眼部疾病患病率的上升是推动市场增长的主要因素。

EssilorLuxottica、HOYA Corporation 和 SAFILO GROUP S.P.A.是市场的主要参与者。

2025 年,亚太地区占据主导市场份额。

采用环保材料、技术进步和时尚融合是主要的市场趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 290

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。