尿液流量计市场规模、份额和 COVID-19 影响分析,按类型(基于 PC 的尿液流量计和非基于 PC 的尿液流量计)、最终用户(医院、专科诊所等)和区域预测,2026-2034 年

主要市场见解

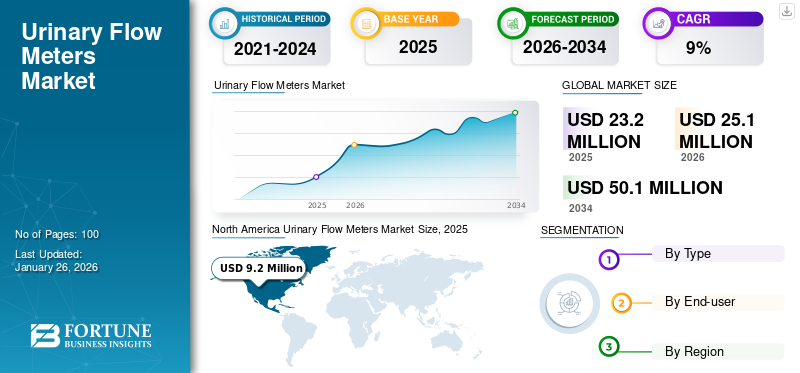

2025年,全球尿流量计市场规模为2320万美元。预计该市场将从2026年的2510万美元增长到2034年的5010万美元,预测期内复合年增长率为9%。北美在尿流量计市场占据主导地位,2025 年市场份额为 39.5%。

尿流量计有助于诊断漏尿、尿潴留和良性前列腺增生等疾病。这些设备通常用于专科诊所和医院,用于评估泌尿系统的功能和诊断各种泌尿系统疾病。这些产品具有多种优点,包括易于使用的功能、改进的操作性以及准确的尿流分析,这些都增加了这些产品的采用。

尿路疾病患病率的上升将对尿流量计市场的增长产生积极影响。此外,对高质量设备的需求不断增长以及市场参与者推出的产品数量不断增加,预计将在 2025 年至 2032 年期间推动市场增长。

下载免费样品 了解更多关于本报告的信息。

全球尿液流量计市场要点

市场规模及预测:

- 2025 年市场规模:2320 万美元

- 2026 年市场规模:2510 万美元

- 2034 年预测市场规模:5010 万美元

- 复合年增长率:2026-2034 年 9%

市场份额:

- 由于基于 PC 的产品的广泛采用、先进的医疗基础设施以及前列腺癌、前列腺增生症和膀胱癌的患病率不断上升,北美在 2025 年将占据尿流量计市场的 39.5% 份额。

- 按类型划分,由于卓越的精度、无缝 EMR 集成以及技术先进环境中不断增长的需求,基于 PC 的尿流量计预计将在 2025 年保持最大的市场份额。

主要国家亮点:

- 日本:老年人口的增长以及前列腺增生和尿失禁等泌尿系统疾病的流行支撑了市场的增长。通过增加对诊断技术的投资和家庭医疗保健解决方案的兴起,进一步提高了采用率。

- 美国:增长的动力来自大量患有泌尿系统疾病的患者、公司推出的重要产品以及医院和专科诊所广泛采用基于 PC 的尿流计系统。数字化患者诊断的举措也支持采用。

- 中国:人口迅速老龄化、女性压力性尿失禁发病率上升以及泌尿健康意识不断提高是推动需求的关键因素。市场参与者还通过战略合作伙伴关系和产品发布来扩大影响力。

- 欧洲:受膀胱癌高患病率和泌尿科诊断的强劲需求推动。超过五分之一的人口年龄超过 65 岁,这增加了对泌尿科护理的需求。成熟的市场参与者和支持性医疗保健系统进一步有助于市场扩张。

COVID-19 的影响

由于诊所患者数量减少,大流行对市场参与者的收入产生了负面影响

由于患者数量减少,COVID-19 大流行的出现导致泌尿科医生使用的产品需求下降。医疗保健资源的重新分配、供应链中断、患者就诊次数减少以及其他主要参数影响了产品的销售。此外,由于 COVID-19 的爆发,市场主要参与者的收入大幅下降。

市场负增长是由于前往医院和专科诊所诊断泌尿道疾病的患者数量下降。

- 例如,根据爱思唯尔公司 2021 年 7 月发布的研究,2020 年 3 月至 2020 年 4 月,美国泌尿科服务的就诊量下降了 50.0%。

此外,一些医院的床位、病房甚至泌尿科医师都转向治疗 COVID-19,导致尿流量计的需求下降。

- 例如,根据 NCBI 2020 年 8 月发布的调查,泌尿外科的床位占用率减少了 48.6%,以收治 COVID-19 患者。

2020 年和 2021 年恢复大量外科手术和患者就诊,导致市场在 2022 年回落至大流行前的水平。

尿液流量计市场趋势

增加从非基于 PC 的产品到基于 PC 的产品的转变

随着先进产品的出现,尿流量计市场不断发展。这些创新已从非基于 PC 的流量计转向基于 PC 的产品。基于 PC 的设备具有多种优势,其中包括提高测量尿液流速的准确性和精确度。它们还可以与电子病历 (EMR) 和其他临床系统无缝集成,促进高效的患者数据跟踪,并使医疗保健专业人员能够做出明智的决策。

此外,市场参与者正专注于开发基于 PC 的创新设备,以增强其产品供应,并通过向泌尿科医生提供改进的诊断设施来评估包括泌尿道疾病在内的多种疾病来吸引更广泛的客户群。此外,作为医疗器械随着行业不断拥抱数字技术,预计基于 PC 的设备市场将在未来几年继续强劲增长。

下载免费样品 了解更多关于本报告的信息。

尿液流量计市场增长因素

泌尿系统疾病的患病率不断上升,推动了产品需求

由于泌尿系统疾病的患病率不断增加,预计未来几年该市场将出现显着增长。由于良性前列腺增生 (BPH)、尿失禁、前列腺肥大、前列腺癌和膀胱癌等泌尿系统疾病的日益流行,这些产品的采用率有所增加。

- 例如,根据《护理开放》杂志2023年4月发表的研究,在中国,成年女性压力性尿失禁(SUI)的患病率为22.2%。此外,中国成年女性中有16.2%和6.0%患有轻度SUI和中度至重度SUI。

全球范围内也观察到女性尿失禁患病率较高的类似趋势,导致对这些产品的需求增加。

泌尿系统疾病的患病率不断上升,医院和专科诊所越来越多地采用这些设备进行诊断。此外,许多市场参与者都专注于开发和引进先进设备来诊断泌尿系统疾病患者。

老年人口负担日益加重推动市场增长

全球泌尿系统疾病的患病率正在上升,这主要是由于人口老龄化负担日益加重。老年人群中出现尿漏、尿潴留和良性前列腺增生 (BPH) 等膀胱问题的风险很高。 根据欧盟统计局 2022 年发表的一篇文章,到 2021 年,超过五分之一 (20.8%) 的欧盟人口年龄在 65 岁及以上。因此,老年人口的增加预计将推动未来对这些产品的强劲需求。前列腺增生症是老年男性中常见的泌尿系统疾病,这进一步增加了对这些产品的需求。预计男性老年人口的增加和该群体前列腺增生症发病率的增加将刺激对这些设备的需求。

这些产品用于通过测量尿流量来诊断各种泌尿道疾病,包括前列腺肥大、膀胱颈梗阻、膀胱神经肌肉功能障碍膀胱测压和神经源性膀胱。的增加趋势家庭保健预计将促进这些设备在喜欢在家接受护理的患者中的采用。老年人口的增长、泌尿科疾病患病率的增加以及技术进步预计将在未来几年推动市场的增长。

制约因素

对尿流量计的认识不足和成本高阻碍了市场增长

在发展中国家,尿流率检测程序的数量和泌尿科疾病的患病率有所增加。然而,一些因素,例如缺乏认识、新兴国家的医疗保健支出相对较低以及这些产品的成本较高,预计将阻碍市场增长。

在新兴国家,人们对这些设备缺乏认识,这可能是由于医疗设施的使用有限以及监测泌尿系统健康的重要性较低。因此,这些产品的采用率仍然很低,阻碍了市场的增长。

此外,这些产品的高成本对其在医院和专科诊所的采用构成了重大障碍。这些设备的价格可能会根据其类型和功能而有所不同,某些先进产品的价格可达数千美元。因此,成本高和意识不足等因素导致了这些产品的采用率较低。

尿液流量计市场细分分析

按类型分析

泌尿系统疾病患病率上升推动基于 PC 的尿流量计细分市场增长

根据类型,市场分为基于 PC 的尿流量计和非基于 PC 的尿流量计。

基于 PC 的尿流量计细分市场将在 2025 年占据全球最高的尿流量计市场份额,达到 57.77%,预计 2026-2034 年将创下最快的复合年增长率。该细分市场的巨大份额归因于泌尿系统疾病的日益流行以及对这些产品的高需求,特别是在发达国家。这些产品的日益普及,加上市场参与者向市场推出无线连接型产品等新产品,正在推动细分市场的增长。

预计非 PC 尿流量计领域在预测期内将以复合年增长率大幅扩张。这种细分市场的增长是由于公司不断推出和开发用于快速、轻松地分析患有泌尿系统问题的患者的产品。此外,市场参与者正专注于各种策略来扩大其在该领域的产品供应,从而在预测期内增加该领域的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

由于就诊人数众多,医院将在 2024 年占据主要份额

根据最终用户,市场分为医院、专科诊所等。

2025 年,医院细分市场占据 47.41% 的市场份额,预计 2026-2034 年复合年增长率显着。较高的细分市场份额归因于医院越来越多地采用这些产品。此外,预计大量患者到医院就诊以诊断泌尿系统疾病,将推动该领域在预测期内的增长。

- 例如,根据 GLOBOCAN 2020 年报告,过去五年欧洲膀胱癌的患病率为 38.1%。危重疾病患病率的不断上升预计将增加医院对尿流量计的需求。

预计 2025 年至 2032 年,专科诊所细分市场将以最快的复合年增长率增长。该细分市场的增长是由于开设独立诊所的泌尿科医生数量的增加以及对泌尿系统疾病先进诊断创新的投资增加。此外,这些医疗机构中尿流分析仪的采用率不断上升,尿失禁患者的尿流率测试数量不断增加,正在推动尿流计市场的增长。

区域见解

North America Urinary Flow Meters Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美市场规模为920万美元,占全球行业的39.50%,预计到2026年将达到980万美元。由于市场参与者推出先进产品的激增以及基于PC的产品在该地区的广泛采用,预计该地区将主导全球市场。此外,前列腺癌、良性前列腺增生和膀胱癌的庞大人口基数,以及诊断这些疾病的患者就诊人数的增加,将促进该地区的市场增长。到 2026 年,美国市场价值将达到 91 亿美元。

欧洲

2025年欧洲市场规模为610万美元,占全球市场份额的26.10%,预计2026年将达到660万美元。该地区泌尿系统疾病的广泛发生以及接受这些疾病诊断的成年人数量的增加预计将推动该地区的增长。此外,成熟市场参与者的存在预计将推动区域市场向前发展。到2026年,英国市场价值将达到9亿美元,而德国市场到2026年价值将达到18亿美元。

亚太地区

2025年,亚太地区的销售额为550万美元,占全球市场的23.90%,预计到2026年将增长至600万美元。该地区复合年增长率最高的原因是这些产品的采用率不断增加,加上该地区老年人口的不断增长。此外,该地区公司增加投资预计将推动市场增长。到2026年,日本市场价值将达到15亿美元,中国市场价值将在2026年达到19亿美元,印度市场价值将在2026年达到10亿美元。

中东和非洲

2025年,中东和非洲占全球市场的10.5%,估值为240万美元,预计2026年将达到260万美元。

世界其他地区

由于患有泌尿系统疾病的人口不断增加、医疗保健投资不断增加以及该地区市场参与者不断推出技术先进的产品,世界其他地区占据了很大的市场份额。

主要行业参与者

越来越多的主要参与者专注于并购以推动市场增长

Laborie、MEDKONSULT Medical Technology 和 Medica S.p.A 被认为是市场上的一些领先参与者。这些参与者的主导地位归因于这些公司在全球市场上强大的直接和间接影响力,以及多元化和高质量的产品组合。这些市场参与者专注于建立新子公司、兼并、收购和产品发布,以渗透新市场。

在全球市场运营的其他公司包括 Prometheus、tic Medizintechnik GmbH & Co. KG、MINZE HEALTH、Apex MediTech、NOVAmedtek、Status Medical Equipments India Pvt Limited 和其他中小型企业。这些公司专注于各种战略发展,例如伙伴关系、协作和新产品发布。此外,越来越注重为未开发的市场领域引入和开发创新产品,预计将提高其市场份额。

顶级尿液流量计公司名单:

- 民泽健康(比利时)

- Oruba 技术与创新(土耳其)

- tic Medizintechnik 有限公司(德国)

- 普腾医疗(中国)

- 拉博里(我们。)

- 尖峰医疗科技(印度)

- Status 医疗设备印度私人有限公司(印度)

- Medica S.p.A(意大利)

主要行业发展:

- 2023 年 4 月 - Status Medical Equipments India Pvt Limited 获得中央药品标准控制组织 (CDSCO) 授予其旗舰 B 类设备(尿流量计、尿动力测量系统和气动碎石机)的制造许可证。

- 2023年4月-MINZE HEALTH 宣布积极参加在葡萄牙里斯本举办的欧洲小儿泌尿外科学会,重点展示其用于尿路感染儿童的家用 uroflow 尿流计

- 2022年12月- MINZE HEALTH宣布White Fund、Capricorn Partners、PMW共同向公司投资410万美元,以进一步扩大公司规模数字健康治疗尿路感染的解决方案。

- 2021年11月- Oruba 技术与创新公司推出了全球首款自操作尿流量计。该设备是一款支持物联网的尿流量计,可提高患者舒适度并实现省时的非接触式筛查。

- 2021年4月-Apex MediTech 推出了 digiFLOW S,这是一种先进的独立尿流测量系统,专为常规尿流研究而设计。

报告范围

全球尿液流量计市场报告包括详细的市场概况。全球尿流量计市场预测包括类型、最终用户和地理位置等部分。它侧重于行业概况和市场动态,例如驱动因素、限制因素、机遇和趋势。除此之外,该报告还提供了与市场并购和技术进步等关键行业发展相关的信息。此外,该报告重点关注主要国家主要泌尿科疾病的流行病学。此外,报告还介绍了COVID-19的影响以及大流行期间的行业概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 9% |

|

单元 |

价值(百万美元) |

|

分割 |

按类型

|

|

按最终用户

|

|

|

按地理

|

常见问题

Fortune Business Insights 表示,全球市场预计将从 2026 年的 2510 万美元增长到 2034 年的 5010 万美元。

2025年,北美市场规模为920万美元。

预计该市场在预测期内(2026-2034)的复合年增长率将达到 9%。

从类型细分来看,基于 PC 的细分市场引领全球市场。

泌尿科相关疾病患病率的上升、泌尿科医师人数的增加、泌尿科疾病监测需求的增加以及市场参与者不断推出的产品是推动市场增长的关键因素。

Laborie、MEDKONSULT 医疗技术和 Medica S.p.A 是市场上的顶级参与者。

2025 年,北美地区将主导市场。

老年人口对这些产品的认识不断增强,加上创新产品的推出,预计将推动这些产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 100

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。