尿失禁装置市场规模、份额和行业分析(按产品类型)(吸收剂[内衣和内裤、护垫和护罩、集滴器和床保护器]和非吸收剂[尿道插入物、吊带、导管、刺激装置、引流袋等])、按性别(男性和女性)、按用途(可重复使用和一次性)、按最终用户(医院和 ASC、诊所、家庭护理机构等)和区域预测,2026-2034 年

主要市场见解

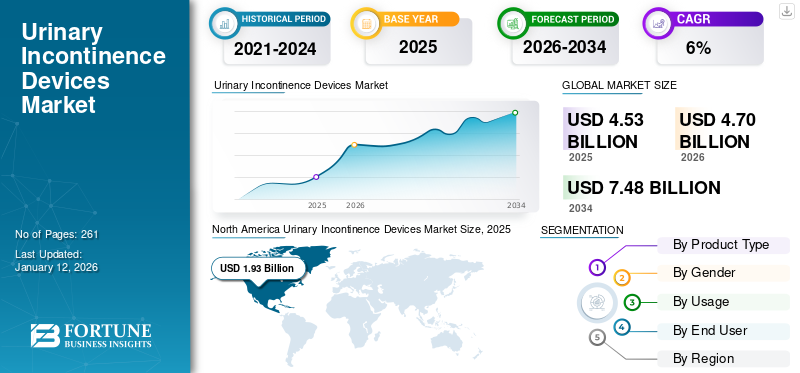

2025 年全球尿失禁设备市场规模预计将达到 45.3 亿美元,预计将增长4.72026 年 10 亿美元7.48到 2034 年将达到 10 亿美元,复合年增长率为6.00%在预测期内。北美主导尿失禁设备市场,市场份额为42.50%2025年。

尿失禁装置可防止尿液渗漏,提高舒适度,并提高普通人群的活动能力和独立性。糖尿病、肥胖和其他疾病的风险不断上升,导致患者群体中尿失禁的病例数量不断增加。尿失禁病例数量不断增加,加上人们对吸收性和非吸收性产品益处的认识不断提高,导致这些设备的普及率不断提高。

- 例如,根据 ScienceDirect 发布的 2025 年数据,欧洲约有 40% 的人口患有尿失禁。

此外,政府组织努力制定指导方针和战略,以提高公众和专业意识,并为节制产品提供财政援助,支持产品的采用。该公司与 Coloplast A/S、Convatec Inc.、Essity Aktiebolag 等主要参与者一起,专注于开发和推出新产品的研发计划。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

急性和慢性疾病患病率的增加促进了市场增长

急性和慢性疾病(包括尿路感染、糖尿病、神经系统疾病和其他患者)的患病率不断上升,预计将增加尿失禁病例的数量。

- 例如,根据美国国家生物技术信息中心(NCBI)公布的2025年数据,尿失禁患病率约为32.4%。

此外,人口老龄化也是导致尿失禁患者数量增加的一个重要因素。根据世界卫生组织(WHO)公布的2024年统计数据,预计到2030年全球每6人中就有1人年龄在60岁及以上。

因此,各种类型的尿失禁(例如急迫性尿失禁等)的日益流行,以及人们对这些产品益处的认识不断提高,可能会促使主要参与者将重点放在研发活动上,以推出创新产品。

其他杰出车手

- 提高认识并减少耻辱:加强对失禁的教育、认识和消除污名化鼓励人们寻求治疗和设备解决方案。

- 更好的报销/监管支持:扩大保险覆盖范围、优惠的报销政策和某些市场的代码有助于采用。

市场限制

发展中国家有限的诊断和报销政策阻碍了产品的采用

尿路感染和神经系统疾病等慢性疾病可导致尿失禁。在全球范围内,各个政府和非政府组织正在不断实施战略,以提高人们对早期诊断益处的认识。

然而,尽管这些组织做出了努力,但由于慢性病患者的转诊延迟,以及医疗保健提供者识别慢性病的专业知识有限,各种慢性病的延迟诊断越来越普遍,特别是在新兴国家。

缺乏临床意识和有限的报销政策等会延误专科护理,导致诊断推迟,特别是在巴西、中国和印度等发展中国家。

- 例如,巴西公共卫生系统不承保巴西急迫性尿失禁 (UUI) 的药物治疗。

因此,上述因素以及慢性病患者缺乏优惠的报销政策是导致该类产品的诊疗率有限的主要原因。

市场机会

主要参与者的技术进步不断增加,增加了市场机会

吸收性和非吸收性产品的技术进步正在重塑该行业。整合智能传感器、用于跟踪和管理的移动应用程序、改进的非侵入性神经调节设备(例如骶神经刺激和胫神经刺激)以及其他设备正在减少并发症并改善整体患者体验。这些设备越来越多的好处正在支持需求,推动主要参与者将注意力集中在研发活动上,以开发和推出新颖的产品。

- 2025年2月,UroMems宣布,在UroActive智能植入物治疗压力性尿失禁女性患者的临床可行性研究中,整个治疗队列已成功达到六个月的主要终点。

市场挑战

与先进设备相关的高成本限制了市场增长

对用于治疗尿失禁的先进设备的需求不断增加。然而,与这些设备相关的高成本正在严重影响可访问性和采用率,特别是在新兴国家。先进产品,包括智能传感器嵌入式可穿戴设备、刺激设备等,导致与这些设备相关的成本不断增加,从而阻碍了尿失禁设备市场的增长。

- 例如,尿失禁吊带的成本从 10.0 美元到超过 10,000.0 美元不等。

其他突出的挑战

- 风险/并发症:植入装置可能会导致感染、侵蚀和机械故障等并发症,这可能会阻碍采用。

- 设备故障/漏电/耐用性问题:故障或故障可能会削弱患者的信心和市场声誉。

- 监管障碍/批准时间表: 医疗器械需要严格的安全性/功效测试和监管批准,这会减慢上市时间。

- 来自替代疗法的竞争:非设备治疗,例如行为疗法和药物疗法,可能会与设备的采用产生竞争。

尿失禁设备市场趋势

将偏好转向微创手术以刺激产品需求

由于恢复快、疼痛小、住院时间短以及其他优点,人们越来越倾向于微创手术。这种转变主要归因于手术工具的技术进步、机器人辅助平台的可用性不断提高以及生物材料的改进,这些都增加了治疗选择的数量。

- 根据国际尿控协会 2024 年发表的一项研究,据报道,尿道中段吊带插入术(一种微创疗法)显示,患者术后 1 年再手术率降低了 0.8%,5 年降低了 2.7%。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品类型

越来越多的产品发布和谨慎的管理促进了吸收剂的需求

根据产品类型,市场分为吸收剂和非吸收剂。此外,吸收剂还进一步分为内衣和三角裤、护垫和护罩、滴水收集器和床保护器。此外,非吸收性物品又分为尿道插入物、吊带、导尿管、刺激装置、引流袋等。

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计到 2026 年,吸收剂领域将占据市场主导地位,份额为 67.02%。吸收剂,包括内衣和三角裤等,可以对患者群体中的尿液泄漏进行谨慎的管理,提供有效的吸收等。这导致关键参与者越来越关注研发活动,以开发和推出新产品。

- 2021 年 1 月,Essity Aktiebolag 推出了针对尿失禁和月经的 TENA Silhouette 可洗吸收内衣,旨在加强其全球产品组合。

按性别

女性尿失禁患病率的增加支持了该细分市场的增长

根据性别,市场分为男性和女性。

预计到 2026 年,女性细分市场将占据 64.89% 的主导市场份额。该细分市场领先的市场份额归因于女性人群中尿失禁的患病率不断上升,导致需求不断增长。再加上主要参与者越来越关注将技术进步融入这些设备,支持了细分市场的增长。

- 例如,根据 Phoenix Physical Therapy, PLC 发布的 2025 年统计数据,据报道,在美国,四分之一的 18 岁以上女性患有某种形式的尿失禁。

预计男性市场在预测期内将以 4.9% 的复合年增长率增长。

按用途

增加一次性产品的产品推出有助于其领先地位

根据用途,市场分为可重复使用型和一次性型。

预计到 2026 年,一次性产品将占据市场主导地位,份额为 58.30%。这一增长主要归因于各种形式的尿失禁患病率不断上升。此外,越来越多的主要参与者强调一次性设备的开发和推出,支持了该领域的未来增长。

- 2023年10月,Nobel Hygiene Pt Ltd.旗下品牌Friends推出了专为患有轻度尿失禁的年轻消费者设计的纤薄一次性吸水内裤——Friends UltraThinz。

可重复使用领域预计将在预测期内蓬勃发展,增长率为 5.4%。

按最终用户

对家庭护理环境的日益偏好导致了该细分市场的主导地位

根据最终用户,市场细分为医院和 ASC、诊所、家庭护理机构等。

由于患者迅速转向家庭护理机构(尤其是在发达国家)以及充足的报销政策,家庭护理机构细分市场将在 2025 年占据主导地位。该细分市场到 2026 年的预期市场份额为 44.47%。

- 2024 年 10 月,《家庭医疗保健新闻》报道称,在美国,与传统医院环境相比,约 95% 的受访者更喜欢家庭护理治疗。

研究期间,医院和 ASC 领域的复合年增长率预计为 5.7%。

尿失禁设备市场区域展望

根据地区,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

北美

North America Urinary Incontinence Devices Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区为全球市场贡献了约19.3亿美元,占42.50%的份额,预计到2026年将达到20亿美元。尿失禁患病率的上升、充足的报销政策、不断进步的技术进步以及不断增加的产品推出数量等因素支持了该地区的增长。 2026年,美国市场预计将达到18.4亿美元。

- 例如,2025 年 3 月,女性拥有的健康初创公司 Uresta 获得了 BDC Capital 的 300 万美元资金,旨在开发针对尿失禁的非侵入性解决方案。

欧洲

2025年,欧洲市场规模为13.1亿美元,占全球需求的28.90%,由于主要参与者之间的收购和兼并数量不断增加,预计到2026年将增长至13.6亿美元。受这些因素支撑,英国美元估值有望创历史新高0.26十亿 德国 美元0.322026 年为 10 亿美元,2025 年为法国 2.2 亿美元。

亚太地区

2025 年,亚太地区占据全球市场 20.70%,收入达 9.4 亿美元,预计 2026 年将达到 9.7 亿美元。印度预计将达到 9.7 亿美元0.15亿美元,而中国估计达到美元0.33亿美元,日本预计达到美元0.262026 年将达到 10 亿。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲将出现温和增长。 2025年,中东和非洲市场收入为1.3亿美元,占全球市场收入的2.90%,预计到2026年将增长至1.4亿美元。拉丁美洲2025年的市场规模为2.2亿美元,占据全球市场份额的2.90%,由于尿路感染患病率上升,预计到2026年将达到2.3亿美元。失禁和对先进产品的需求。在中东和非洲,海湾合作委员会的价值预计到 2025 年将达到 0.5 亿美元。

竞争格局

主要行业参与者

知名企业推出的产品数量不断增加,支撑了他们的主导地位

新型尿失禁设备的强大且多样化的产品组合以及强大的地理影响力是支持主要参与者占据主导地位的主要因素之一。 Essity Aktiebolag、Medtronic 和 Coloplast A/S 是该行业的知名参与者。主要参与者越来越重视获得产品批准失禁护理产品为市场份额做出贡献。

- 2025 年 9 月,美敦力公司的 Altaviva 装置获得美国 FDA 批准,这是一种用于治疗急迫性尿失禁的微创神经调节疗法。

其他知名企业,包括泰利福公司 (Teleflex Incorporated) 和 BD 公司,由于加强合作以加强品牌影响力的举措不断增强,也在不断发展。

主要尿失禁设备公司名单分析

- 康乐保公司(丹麦)

- 布劳恩公司(德国)

- BD(美国)

- 埃西蒂·阿克蒂博拉格(瑞典)

- 泰利福公司(美国)

- 美敦力(爱尔兰)

- Convatec Inc.(英国)

- 好利斯特公司(美国)

- 强生服务公司(美国)

- 波士顿科学公司(美国)

主要行业发展

- 2025 年 6 月 –Neuspera Medical 的骶神经调节 (iSNM) 系统获得美国 FDA 批准,用于治疗急迫性尿失禁 (UUI) 患者,旨在加强其产品组合。

- 2025 年 3 月 –Caldera Medical 收购了 Ethicon 的 GYNECARE TVT 系列产品,旨在开发针对患者压力性尿失禁的创新治疗方法。

- 2024 年 9 月– Medline Industries LP 推出了一种新型湿度感应技术,该技术结合了特殊内裤、传感器盒和实时警报,为患者群体的失禁管理提供数据。这有助于提高该品牌的全球影响力。

- 2022 年 9 月 –Attindas Hygiene Partners Group 在北美推出了新型成人一次性失禁内衣产品,旨在加强其影响力。

- 2021 年 5 月 –Zorbies 推出了新型可清洗、可重复使用的女性失禁内衣,其覆盖范围和吸收性均有所扩大,旨在扩大其产品组合。

报告范围

市场报告提供了详细的全球尿失禁设备市场分析,重点关注领先公司、产品类型、性别、用途和产品的最终用户等关键方面。除此之外,全球报告还提供了对市场增长趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长和进步的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.0% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型、性别、用途、最终用户和地区 |

|

按产品类型 |

· 吸收剂 o 内衣和三角裤 o 护垫和护罩 o 滴水收集器和床保护器 · 非吸收性材料 o 尿道插入物 o 吊索 o 导管 o 刺激装置 o 引流袋 o 其他 |

|

按性别 |

· 男性 · 女性 |

|

按用途 |

· 可重复使用的 · 一次性的 |

|

按最终用户 |

· 医院和 ASC · 诊所 · 家庭护理设置 · 其他的 |

|

按地区 |

· 北美(按产品类型、性别、用途、最终用户和国家/地区) o 美国(按用途) o 加拿大(按用途) · 欧洲(按产品类型、性别、用途、最终用户和国家/次区域) o 英国(按用途) o 德国(按用途) o 法国(按用途) o 意大利(按用途) o 西班牙(按用途) o 斯堪的纳维亚半岛(按用途) o 欧洲其他地区(按使用情况) · 亚太地区(按产品类型、性别、用途、最终用户和国家/次区域) o 中国(按用途) o 日本(按用途) o 印度(按用途) o 澳大利亚(按用途) o 东南亚(按用途) o 亚太地区其他地区(按使用情况) · 拉丁美洲(按产品类型、性别、用途、最终用户和国家/次区域) o 巴西(按用途) o 墨西哥(按用途) o 拉丁美洲其他地区(按使用情况) · 中东和非洲(按产品类型、性别、用途、最终用户和国家/次区域) o GCC(按用途) o 南非(按用途) o 中东和非洲其他地区(按使用情况) |

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 47 亿美元,预计到 2034 年将达到 74.8 亿美元。

2025年,北美地区市场价值将达到20亿美元。

该市场将以 6.00% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

从产品来看,吸收剂是市场的主导部分。

新型尿失禁装置的推出是推动市场增长的主要因素之一。

Essity Aktiebolag、Medtronic 和 Coloplast A/S 是全球市场的主要参与者。

北美主导尿失禁设备市场,2025年市场份额为42.50%。

尿失禁的患病率不断上升以及技术的不断进步预计将推动产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 261

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。