惯性导航系统市场规模、份额和行业分析以及俄罗斯-乌克兰战争影响,按组件(加速度计、陀螺仪等)、按技术(机械陀螺仪、环形激光陀螺仪、光纤陀螺仪、MEMS 等)、按平台(机载、地面、海上和太空)、最终用户(商业和军事)和区域预测,2026-2034 年

惯性导航系统市场规模及行业概况

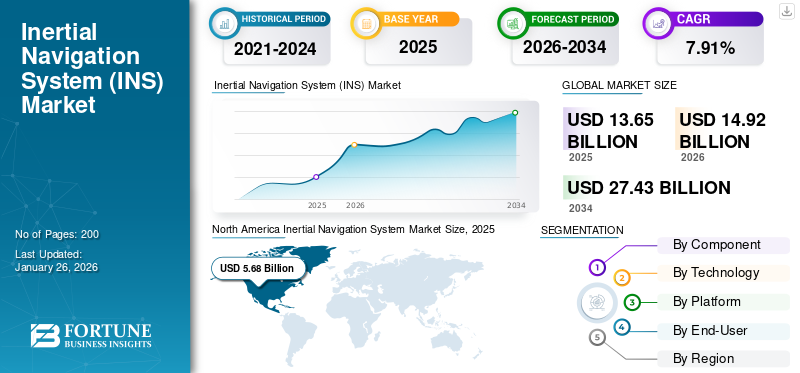

全球惯性导航系统市场规模以美元计价13.65到 2025 年将达到 10 亿美元,预计将增长14.922026 年 10 亿美元27.43到 2034 年将达到 10 亿美元,复合年增长率为7.91%在预测期内。北美主导惯性导航系统市场,市场份额为41.61%2025年。

导航系统是计算相对于参考系统点或绝对坐标的位置的设备。惯性导航系统(INS)至少由三个陀螺仪和三个加速度计组成,这使得产生导航解决方案成为可能。通常,该导航解决方案中包含纬度和经度。惯性导航系统是确定车辆和其他设备的速度、位置和姿态的最实用和最重要的系统。

通过采用先进的 MEMS(微机电系统)技术,惯性导航系统的精度和可靠性得到了极大提高,从而催生了功能更好的自动驾驶车辆和精确制导弹药。例如,2023 年 12 月,诺斯罗普·格鲁曼公司获得了美国海军供应系统司令部武器系统支持部门的一份合同,采购操作 WSN-7 舰艇惯性导航系统所需的 12 件物品。该协议金额达1250万美元,预计持续至2028年6月。

通过加速度测量来测量相对运动变化以估计惯性参考系随时间的变化是 INS 系统的基本概念。因此,对小型化加速度计和陀螺仪的需求不断增加传感器将重点开发具有更高性能和小型化的下一代导航设备。预计这将推动 2025 年至 2032 年的市场增长。

下载免费样品 了解更多关于本报告的信息。

俄罗斯-乌克兰战争的影响

俄罗斯和乌克兰之间持续不断的冲突为军事应用的先进导航系统创造了丰厚的机会

战争的兴起增加了对导航技术的需求以及对精确地图读取操作的需求。在最近正在进行的俄罗斯-乌克兰战争中,SpaceX 的星链天线项目放大了全球定位系统、INS 和反探测系统。这已成为导航系统的突破性技术,并将推动未来市场的增长。此外,战争期间大量采购了技术先进的机载系统、用于精确定位敌人的天基导航技术以及舰船惯性导航系统(SINS)。

最近的战争表明,使用多平台导航解决方案可以防止准确的位置信息和其他必要的输入。基于最新技术的导航解决方案具有轻便、紧凑且经济高效的系统,也可以安装在无人机和车辆上。这些系统具有空中和地面应用。

全球惯性导航系统市场要点

市场规模及预测

- 2025 年市场规模:美元13.65十亿

- 2026 年市场规模:美元14.92十亿

- 2034 年预测市场规模:美元27.43十亿

- 复合年增长率:7.91%2026年至2034年

市场份额

- 北美以惯性导航系统市场领先41.61%在高额国防预算、广泛的军事现代化计划以及飞机、海军舰艇和自动驾驶车辆上基于 MEMS 的导航技术的进步的推动下,到 2025 年,全球市场份额将实现增长。

- 从技术角度来看,由于其紧凑的设计、成本效率以及在现代国防和航空航天应用中的关键作用,MEMS 领域将在 2024 年占据主导地位。

主要国家亮点

- 美国:对下一代导航系统进行大量投资,用于军事项目,例如美国国防部的 NGAD 项目,以及采购用于海军和航空航天应用的先进 INS。

- 法国:通过赛峰集团的合并扩大基于 MEMS 的惯性导航,增强国防、航空航天和工业应用的能力。

- 英国:在武器部门研究框架(WSRF)下积极开发导航级系统,以支持未来的复杂武器平台。

- 中国:国防开支快速增长,自主研发太空探索、无人机、海军平台惯性导航技术,刺激市场需求。

惯性导航系统市场趋势

开发小型化导航系统组件以减小系统整体尺寸和重量

随着全球范围内无人驾驶车辆的普及,对小型先进导航解决方案的需求不断增加。这导致小型化、经济高效和便携式组件的开发增加,包括微陀螺仪和微加速度计。这些微型元件有助于导航解决方案以相对较低的成本、尺寸和重量提供卓越的性能。此外,利用MEMS技术,传感器集成系统的进一步小型化成为可能。因此,微型化MEMS加速度计和MEMS陀螺仪的产量不断增加,以在许多军事和商业应用中实现精度。

- 北美惯性导航系统市场美元增长5.682025 年 10 亿 兑 美元6.22026 年将达到 10 亿。

例如,2023 年 5 月,ANELLO Photonics 推出了世界上最小的光学陀螺惯性导航系统 ANELLO GNSS INS。其独特的光学陀螺仪技术和基于人工智能的传感器融合引擎为农业、建筑、卡车运输和自动驾驶车辆的应用提供强大、高精度的定位和定向。

此外,对军事和海军应用的新投资促进了导航系统行业的发展。不断增长的航空航天市场和航空电子设备的技术发展预计将推动该市场的发展。此外,INS 为这些系统提供了关键帮助,同时保持最高级别的安全性并提供完全自主的运行效率。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

对高精度导航解决方案的需求不断增长,对精确导航的需求激增,从而促进市场增长

创新技术的不断应用,例如人工智能(AI)和机器学习,导致采用使用传感器技术远程操作的先进机器人车辆。这些开发技术增加了升级版无人机或无人驾驶地面车辆的产量。因此,精确的位置细节,包括战术级设备的高度和方向,在当前的冲突场景中至关重要,例如俄罗斯-乌克兰战争。这些细节对于有效的目标规划和实施是必要的。这些系统是加速度计和陀螺仪等传感器的集合,它们提供有关移动物体的位置、方向和速度的信息。

这些系统提供精确的位置信息,扩大了它们在防御中的效用。因此,全球军队火力的不断增强以及对导航精度不断增长的需求都有助于市场的扩张。例如,2023 年 6 月,美国海军向诺斯罗普·格鲁曼公司授予开发和生产 AN/WSN-12 惯性传感器模块 (ISM) 的合同。

导航解决方案的新技术进步推动市场增长

不断增长的航空航天业务、固体和次要部件的可用性以及导航设备的发展推动了惯性导航系统市场的增长。此外,MEMS(微机电系统)技术的不断发展和卫星导航的使用也是支持市场规模扩大的其他因素。制造商利用 MEMS 开发了经济高效、紧凑且高效的解决方案。

例如,赛峰电子与防务公司将其两家子公司(最近收购的 Sensonor(挪威)和 Safran Colibrys(瑞士))合并到一个名为 Safran Sensing Technologies 的旗帜下,从而开发惯性微传感器战略,从而在其惯性导航战略方面向前迈出了一大步。这两家子公司的合资企业已向航空、国防、运输、新移动和其他工业应用等领域提供了超过 2000 万个微型 MEMS 传感器。

市场限制

INS 相关的高成本阻碍了市场增长

该系统由广泛用于国防应用的多个组件组成,包括舰船、制导弹药、军用、特种任务直升机、战斗机、潜艇以及短程、中程和远程导弹。因此,在危急环境条件下使用INS需要定期维护。定期维护的采购、运营、维护成本较高。预计这一因素将在预测期内阻碍市场增长。

INS 定位误差随着时间的推移而增加,并且由于每次首次使用 INS 之前的初始对准不足,无法长期产生准确的结果。此外,设备价格昂贵,INS 生成的数据不易使用。

细分分析

按组件

由于各个平台对检测和导航辅助的需求不断增长,陀螺仪将引领市场

按组件划分,市场分为加速度计、陀螺仪等。由于高效、紧凑且经济的陀螺仪的发展,陀螺仪领域预计将成为预测期内增长最快的领域。陀螺仪能够解决更高水平的运动检测和导航辅助问题,有助于市场增长。

例如,2022 年 11 月,惯性导航和测量装置开发商 Inertial Labs 宣布推出 IMU FI-200C 高性能光纤陀螺仪 (FOG),这是一款革命性装置,因其紧凑、独立的捷联式、先进的战术级惯性测量单位在静止和高动态应用中使用三轴战术级闭环 FOG 和三轴高精度 MEMS 加速度计测量线性加速度和角速率。

加速度计细分市场占据最大的市场,到 2026 年,其份额将达到 39.59%。这一增长归因于加速度计在航空航天业和其他行业的日益普及。例如,2022年2月,以色列佩塔提克瓦的Physical Logic公司获得了一份价值200万美元的客户合同,继续开发新一代导航级闭环微型加速度计MAXL CL 4000。新型加速度计被认为满足小尺寸、低功耗、低成本导航级惯性测量单元的市场要求,其长期偏置重复性低于0.25mg,长期比例因子重复性低于0.25mg。 250 ppm

按技术

由于对精密和紧凑型应用的需求不断增长,MEMS 领域占据了市场主导地位

按技术划分,市场分为机械陀螺仪、环形激光陀螺仪、光纤陀螺仪、MEMS 等。 MEMS 细分市场将在 2024 年占据主导地位,预计将成为预测期内增长最快的细分市场。考虑到当前对更紧凑、高效和智能系统的需求,由于其在满足未来需求方面发挥着关键作用,该领域的增长正在显着增加。这些将有助于提高性能和效率。例如,2022年5月,对于定制MEMS陀螺仪,EMCORE公司获得了一份为期10年、估计价值约2100万美元的生产合同,该陀螺仪旨在用于勘探和开采天然气、石油或海水等自然资源的高精度地面井眼测量设备。 2026年,环形激光陀螺仪市场份额为30.07%。

光纤陀螺仪领域预计将成为预测期内增长第二快的领域。这一增长归因于其高精度和准确的旋转传感器,创造了对飞机、航天器、船舶和其他车辆的需求。例如,2024 年 8 月,先进 INS 生产商 Exail 获得了一份合同,向专门从事海上测量的 Pliant Offshore 交付三台 Hydrins INS 装置。这些装置将被纳入 Pliant Offshore 的安装测量系统中,以提高风力涡轮机安装的精度和有效性。 Pliant 的技术旨在在安装过程中提供有关单桩等结构的倾斜和位置的实时数据。

按平台

由于军用和商用飞机的采购不断增加,预计机载市场将占据市场主导地位

按平台划分,市场分为机载、地面、海上和太空。据估计,机载市场是预测期内增长最快的市场。由于军用和商用飞机的采购不断增加,对产品的需求不断增加,无人机、无人机和太空火箭。例如,2024 年 9 月,韩华澳大利亚向 Advanced Navigation 授予了一份价值 580 万美元的合同,为 Redback 步兵战车提供惯性制导系统,该战车正在开发中,以接替澳大利亚的 M113 车队,作为 Land 400 计划的一部分。根据该协议,韩华和 Advanced Navigation 将共同设计和制造高性能惯性制导系统,用于澳大利亚和韩华设立国防部门的其他国家的陆地和空中作战中使用的自主和载人平台。 Advanced Navigation 的光纤惯性制导系统利用人工智能确保用户具有可靠的导航能力,即使在对手部署电子战策略来干扰或欺骗 GPS 信号的情况下也是如此。

- 预计到2024年,地面部分将占据23.23%的份额。

- 预计到2024年,海事业务将占据16.8%的份额。

太空领域占据了最大的市场,到 2026 年,其份额将达到 30.92%。太空领域支出的增加、卫星发射的增加以及太空探索活动的增加创造了对导航解决方案的需求。此外,主要参与者不断增长的合作伙伴关系、收购和合并也有助于细分市场的增长。例如,2022 年 9 月,iGroupe Gorge 收购了 iXblue,将 ECA Group 和 iXblue 合并。此次行动将打造欧洲机器人、海事、导航、航空航天和光子学领域高科技产业冠军。

[巴利夫AAr]

按最终用户

由于国防平台对导航系统的需求不断增长,军事领域主导了市场

按最终用户划分,市场分为商业和军事。军事领域占据最高市场,到2026年份额将达到50.81%。导航系统在无人机、UUV、UGV无人机、武器、战斗机、战舰和战车等国防平台中的采用正在上升。 各地区国防预算的增加正在推动采用 INS 来实现军事装备现代化。此外,INS 越来越多地应用于精确制导弹药、无人机和导弹,以确保精确瞄准和导航。例如,2023年1月,霍尼韦尔宣布美国陆军为美国陆军EAGLE-M计划完成了配备M代码的霍尼韦尔嵌入式全球定位系统/惯性导航系统(EGI)的首次飞行。霍尼韦尔准备于 2023 年向美国陆军和其他客户交付配备下一代 Mcode GPS 的合格设备。

由于商用飞机等商业平台对导航解决方案的需求不断增加,预计商业领域将在预测期内增长最快。直升机、车辆等。例如,2024 年 9 月,Exail 与专门从事国防技术的公司 Precision Technic Defense A/S 达成协议,提供 Advans Vega 惯性导航系统 (INS),用于集成到移动监视系统中。这些系统将由一个重要的北欧国家的地面部队在各种平台上使用。

惯性导航系统市场区域展望

从地域来看,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Inertial Navigation System Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美在惯性导航系统市场份额中占据主导地位。2025年,北美占据全球市场份额的41.61%,估值达到56.8亿美元,预计到2026年将增长至62亿美元。这一增长归因于该地区主要制造商的存在。军事解决方案先进系统采购支出的增加以及该地区许多硬件和软件开发商的存在推动了市场的增长。此外,由于飞机和太空探索项目的使用不断增加,产品的采用也在增加。预计到 2026 年,美国市场价值将达到 57.5 亿美元。

由于导航技术的进步、军事应用的增加以及对自主系统的需求不断增长,美国 INS 市场正在经历大幅增长。美国国防部的下一代空中优势 (NGAD) 计划强调战斗机的先进导航系统,推动了对 INS 技术的需求。由于专注于国防现代化计划以及对航空航天和海事工业的投资,美国仍然是北美市场的最大贡献者。

欧洲

2025年欧洲市场规模达到34.7亿美元,占市场总收入的25.43%,预计2026年将达到38.3亿美元。由于持续的俄罗斯-乌克兰战争,预计欧洲将成为预测期内市场增长最快的地区。战争为该地区的导航设备创造了重大机遇。这一增长归因于军事升级计划以及从英国、法国、俄罗斯等国采购导航设备的增加。例如,2022 年 9 月,柯林斯航空航天公司获得了一项数百万美元的项目,作为英国武器部门研究框架 (WSRF) 的一部分,用于开发用于未来复杂武器平台的导航级系统。预计到 2026 年,英国市场价值将达到 8.3 亿美元,德国市场预计到 2026 年将达到 9.3 亿美元。

亚太地区

2025年,亚太地区为全球市场贡献了约31.5亿美元,占23.05%的份额,预计2026年将达到34.5亿美元。预计亚太地区将成为预测期内增长第二快的地区。这一增长是由于中国、印度、韩国和其他国家国防开支的增加而得到认可。航空业快速发展,下一代需求不断增长 雷达机载和海军舰艇系统推动市场增长。到2026年,日本市场价值为7.9亿美元,到2026年中国市场价值为12.4亿美元,到2026年印度市场价值为6.6亿美元。

世界其他地区

2025年世界其他地区市场规模为13.5亿美元,占全球行业的9.91%,预计2026年将达到14.3亿美元。世界其他地区预计在预测期内将大幅增长。这一增长归功于国防和商业基础设施投资的增加。此外,一些国家对无人机进行监视行动的需求不断增长、国防开支不断增加以及军事力量的加强正在创造利润丰厚的机会。

竞争格局

主要行业参与者

主要参与者专注于收购和合作以维持市场增长

该市场拥有众多拥有强大产品和品牌组合的知名企业。市场参与者采取了各种策略,例如增加对研发项目的投资,以建立创新且具有成本效益的产品线。此外,主要参与者还采取了收购和合作策略来维持和加强公司的地位。例如,2022年12月,Movella与精密定位传感器制造商Fixposition合作,加速实现视觉惯性测距的GNSS惯性导航传感器的开发和商业化。

主要惯性导航系统公司简介:

- 巴拉特电子有限公司(BEL)(印度)

- 角斗士技术(美国)

- 霍尼韦尔国际公司(我们。)

- iXblue SAS(法国)

- 诺斯罗普·格鲁曼公司(美国)

- 派克汉尼汾公司(美国)

- RTX 公司(美国)

- 赛峰集团。 (法国)

- Teledyne 技术公司(美国)

- 泰雷兹集团(法国)

- 天宝公司(美国)

- VectroNav 技术有限责任公司。(我们。)

主要行业发展

- 2025 年 1 月 - ANELLO Photonics 以开发硅光子光学陀螺仪 (SiPhOG) 而闻名,处于高精度惯性导航系统的前沿,推出了 ANELLO Maritime INS,这是一款专为海事用途设计的先进 INS。这款突破性产品代表了 GPS 不可用或受损地区海上作业导航技术的显着飞跃。

- 2024 年 12 月 -VIAVI Solutions 达成协议,将以高达 3.25 亿美元的价格收购 Inertial Labs,旨在增强其产品供应并巩固其在国防、航空航天和工业领域的地位。这家网络测试平台提供商宣布,预计在 2025 年第一季度完成收购,尚待监管部门批准并满足其他标准成交条件。

- 2024 年 9 月 -澳大利亚一家小型公司 Advanced Navigation 与韩国韩华集团达成最终协议,为这家亚洲企业生产的各种武器提供独特的惯性制导系统,从而实现了一个重要的里程碑。

- 2023 年 5 月 –美国海军授予航空航天部门霍尼韦尔国际公司一份合同,为 AN7/WSN 惯性导航系统提供环形激光陀螺仪。 AN/WSN-7 是一种独立的环形激光陀螺导航设备,可感应船舶运动,以数字和模拟格式计算船舶的精确位置、速度、姿态、航向和速率,并将数据转发到其他重要船舶系统。

- 2023 年 5 月 –Exail 已获得美国海岸警卫队 (USCG) 的一份合同,更换 175 英尺 WLM Keeper 级浮标供应船上过时的电罗经系统。合同涵盖基本年期和10年履约期的九个选项,包括Octans电罗经和Netans导航数据分发系统NDC。

报告范围

该研究报告提供了详细的行业分析。涵盖了研发能力、运营服务优化等各个主要方面。此外,该报告还深入了解了全球 INS 市场增长、市场趋势、区域分析、波特五力分析以及市场竞争中各公司的竞争格局,并重点介绍了关键行业发展。除了上述因素外,它还重点关注近年来促成全球市场增长的几个因素。

[应用教育xBSe]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率7.91%从2026年到2034年 |

|

单元 |

价值(十亿美元) |

|

分割

|

按组件

|

|

按技术

|

|

|

按平台

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的研究,2025 年市场规模为 136.5 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 7.91%。

按平台划分,机载细分市场预计将引领市场。

2025年北美市场规模为56.8亿美元。

对高精度导航解决方案的需求不断增长,导致对导航解决方案的需求激增。

市场上的一些顶级参与者包括诺斯罗普·格鲁曼公司、雷神技术公司、赛峰集团和泰雷兹集团。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。