全球导航卫星系统市场规模、份额和行业分析,按类型(全球星座、区域星座和卫星增强)、按应用(铁路、公路、航空、海事、LBS、时间同步、农业、测量等)和区域预测,2026-2034年

主要市场见解

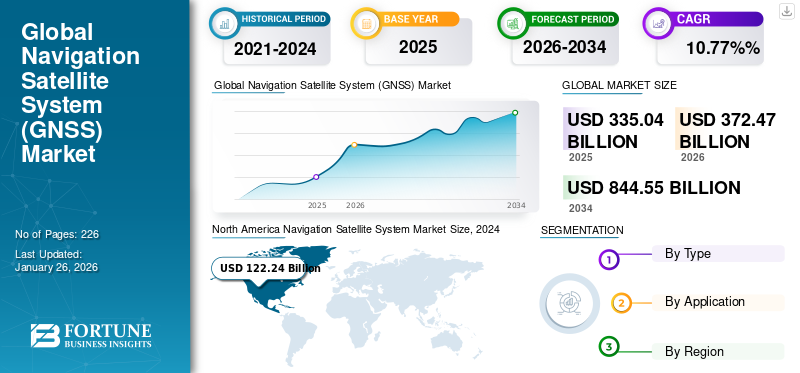

2025年全球导航卫星系统市场规模为3350.4亿美元。预计该市场将从2026年的3724.7亿美元增长到2034年的8445.5亿美元,预测期内复合年增长率为10.77%。北美在导航卫星系统市场占据主导地位,2025年市场份额为40.41%。

全球导航卫星系统 (GNSS) 是提供定位、导航和授时 (PNT) 服务的卫星网络。该系统利用卫星广播它们的位置和时间,接收器用这些信息来计算它们的位置。卫星导航系统主要是为军事应用而设计的,但民用应用(特别是道路导航)的普及增加了对全球导航卫星系统的需求。在定位、导航和授时技术进步的推动下,GNSS 市场正在经历显着增长,这些技术增强了各个行业的用户体验。高通技术公司、德州仪器公司和意法半导体等主要参与者正在通过专注于多星座兼容性和先进芯片技术来努力推动市场创新。

美国各地物流、零售和农业行业对基于位置的服务的需求不断增长,推动了 GNSS 市场的增长。的出现自动驾驶汽车技术和无人机需要使用GNSS技术来进行精确定位和导航。城市规划、交通管理和基础设施开发等各种城市发展举措都使用基于位置的技术来跟踪精确的基于位置的数据。市场依靠定位导航和时间以及基于卫星的增强系统来提高关键应用的准确性和性能。

21世纪的到来英石世纪带来了数字化,这是一个巨大的技术进步源泉,有助于数字多样化以及各种支持 GNSS 的解决方案和服务的发展。随着对定位、导航和时间同步 (PNT) 可靠服务的高需求以及消费者带来的成本效益的提高,导航卫星及其接收器提供商强调为未来创造增强的用户体验。为了增强用户体验,各种导航卫星系统互操作性的重要性、系统提供商采用开放兼容频段信号以及基于多星座的 GNSS 接收器的广泛使用。电子行业的飞速扩张归因于高采用率智能手机和其他数字化应用,预计将为主要 PNT 应用创造利润丰厚的机会。

Bankmycell 表示,先进智能手机的趋势转变取决于对 5G 基础设施的需求。 5G 技术、智能手机公司的出现以及其他 5G 应用的技术进步侧重于通过提高性能来提高互联网速度,并通过增加多频优势来建立硬件能力。卫星导航的主要用途是为军事应用而引入和设计的,以允许精确的目标投送,以在关键行动中实现最高精度。预计这些关键发展将刺激未来几年对导航卫星的需求。

下载免费样品 了解更多关于本报告的信息。

导航卫星系统市场要点

- 2025年市场规模:3350.4亿美元

- 2026年市场规模:3724.7亿美元

- 2034年预测市场规模:8445.5亿美元

- 复合年增长率:2026-2034 年 10.77%

- 2025年,北美以40.41%的份额主导导航卫星系统市场。

- 预计到 2026 年,航空领域将占据最大的市场份额,达到 28.71%。

- 预计到 2026 年,区域星座细分市场将占据 58.08% 的主导市场份额。

北美

2025年,北美占全球市场的40.41%,达到1353.7亿美元,预计2026年将增长至1499.2亿美元。

欧洲

2025年,欧洲占全球市场的23.95%,创造802.4亿美元,预计2026年将达到892.3亿美元。

亚太地区

2025年,亚太地区占据全球市场的23.67%,达到792.9亿美元,预计2026年将增长至890.7亿美元。

我们。

在弹性 GPS 基础设施和先进定位技术投资的推动下,到 2026 年,该市场预计将达到 949.1 亿美元。

日本

在扩大卫星导航应用和区域 GNSS 开发的支持下,到 2026 年,该市场预计将达到 138.6 亿美元。

阅读更多

COVID-19 的影响

COVID-19 大流行对各个市场行业产生了巨大的正面或负面影响。高增长地区对制造业、新产品和原材料等多个行业运营产生了重大影响。尽管当前发生了大流行,但全球市场仍以惊人的速度增长。全球 GNSS 市场的敏感性和增长可以通过以下细节来定义:

- 全球导航卫星系统和蓝牙传感器Sygic 和其他科技公司为阻止 COVID-19 大流行的传播而开发了配备的智能手机应用程序,这有助于追踪疑似感染接触者。

- 据《科学日报》报道,2020 年 9 月,临时反射测量的质量受到旅行限制和地面站附近停放汽车减少的影响。这一发展显着减少了信号散射并提高了质量。

- 尽管全球 5G 部署受到大流行影响,但由于 5G 技术相关技术基础设施的高需求和采用率,大流行后市场仍然增长。世界各国都见证了网络频谱分配拍卖的发展。

市场动态

市场驱动因素

GNSS 的新兴应用促进市场增长

最初是为军事应用而开发的,全球定位系统是一个全球使用的导航卫星系统,可通过 6 个轨道平面上的 31 颗卫星以 10 厘米或更低的精度进行位置识别。例如,2020 年,GPS 现代化计划部署了两款新的 GPS III:Magellan 和 Vespucci。它为商业航空、航海、几何、铁路和军事应用提供准确的定位信息。

精准农业的高采用率提高了作物产量并减少了对环境的影响。导航卫星已应用于农业机械引导,以帮助减少重叠风险、生物量监测、自动转向和农业分配。导航卫星还有其他农业应用,例如森林管理、土壤状况监测、牲畜跟踪、虚拟围栏等。

导航卫星通过紧急定位发射器(ELT)和广播式自动相关监视 (ADS-B)配备接收器的飞机,有助于搜救行动和监视。这些地图用于当前飞机位置和违规警报,提醒飞行员注意任何封闭或受限的空域。飞行员还携带配备 GNSS 的 PLB(个人定位信标)来帮助执行救援任务。

GNSS海上PNT系统通过自动识别系统(AIS)和远程识别和跟踪(LRIT)在内陆水域和海上对所有高承载能力的货船和客船进行交通管理和监视。 该系统还有其他应用,如渔船控制、搜索和救援、海洋工程和港口作业。预计这些因素将在预测期内推动市场增长。

各种应用越来越多地采用无人驾驶汽车/自动驾驶汽车,以促进市场增长

过去几年,全球无人驾驶机器人车辆(URV)的数量不断增加。需求的增长主要是由于汽车、航空、农业、海事、军事、运输和物流等各个垂直行业能力的增强。

无人驾驶车辆/自动驾驶车辆,包括无人机 (UAV)、自主水下航行器(AUV)和无人地面航行器(UGV)需要集成导航卫星系统接收器来测量精确的实时定位信息。这些信息在测量、搜索和救援、测绘、自主投递和军事作战任务等多种应用中至关重要。

此外,先进的 GNSS/INS 接收器可以让无人驾驶车辆即使在导航卫星信号接收较弱的区域也能有效运行。因此,对GNSS/INS一体化无人机的需求增加。此外,为无人机开发GNSS定位解决方案的制造商正在借助各种策略扩展其定位解决方案。例如,2024 年 10 月,Septentrio 宣布与 GNSS OEM Store 合作,推出基于其用于无人机应用的镶嵌 GNSS 技术的新评估板和模块。该模块旨在提供高精度定位解决方案。预计这些因素将在预测期内推动导航卫星系统市场的增长。

市场限制

与 GNSS 上游组件相关的高初始成本预计将阻碍市场增长

空间基础设施需要各种组件来向最终用户传送 GNSS 信号。因此,为了提高信号的可用性,需要更多的空间基础设施,例如新卫星、先进的网络站和相关组件。然而,设计一个新的空间网络站需要非常高的成本。与上游组件相关的高额初始投资将阻碍市场增长。尽管如此,新兴技术,例如人工智能、物联网、5G 和工业自动化预计将在预测期内创造利润丰厚的市场规模机会。

网络攻击增加阻碍市场增长

随着经济的快速发展,周边国家之间的争端日益增多。持续不断的冲突和不断加剧的地缘政治紧张局势使战争的性质从实体战争转变为虚拟战争。网络攻击对导航卫星站等空间基础设施系统构成重大威胁,因为它在军事应用系统中发挥着至关重要的作用。因此,保护卫星导航系统信号免受欺骗和干扰等网络威胁是市场面临的重大挑战。可以通过使用有助于保护信号免受网络威胁的抗干扰和反欺骗解决方案来克服这一挑战。

市场机会

推出创新和先进的基于物联网的电子设备推动市场增长

印度和中国等发展中经济体的消费电子行业取得了巨大增长。这一增长归因于智能手机、平板电脑、跟踪设备和相机等消费电子设备的日益普及。这些设备具有可以启用高级导航功能的集成组件。例如,根据印度品牌资产基金会的数据,到 2025 年底,印度家电和消费电子产品 (ACE) 市场预计将达到约 179.3 亿美元(14.8 亿卢比)。集成 GNSS 芯片的智能手机广泛用于各种应用,包括地理营销、地图、游戏、导航和基于位置的服务 (LBS)。因此,消费电子设备的日益普及增加了对接收器和芯片的需求。此外,5G、物联网、人工智能(AI)和工业自动化等技术的发展进一步促进了先进消费电子设备的发展。预计这些因素将提高对先进解决方案的高需求。

全球卫星导航系统市场趋势

5G技术的发展将创造巨大的增长机会

智能手机、智能可穿戴设备等消费电子设备,数码相机和平板电脑是广泛用于地图绘制、地理营销和导航应用的导航技术。这一发展加速了各种基于位置的服务(LBS)应用程序的高采用率。在线食品配送、在线药品配送、资产跟踪应用、在线出租车服务和在线产品配送等基于位置的服务的增长预计将推动全球导航卫星系统市场的增长。

当前导航卫星系统行业趋势表明,5G 技术正在向 GNSS 集成转变。此外,新兴的5G网络技术加速了支持5G的智能手机和其他消费电子设备的发展。在即将到来的5G时代,先进的智能手机导航芯片也随之增加。 Integrating advanced navigation components in消费电子设备将提高LBS应用能力,包括网络速度、性能和更准确的定位信息。

例如,根据欧洲 GNSS 机构的数据,到 2025 年,设备销量将超过 25 亿台。预计这一发展很快将为市场增长创造大量机会。

无人驾驶技术的出现促进市场增长

全自动车辆(通过无人机交付产品或服务)需要先进的导航系统技术来提供精确的定位解决方案。将 GNSS 接收器集成到此类应用中将提供准确的位置和时间信息。需要这些实时信息来在道路上导航 UGV 和无人机,并保持安全距离,避免可能发生的事故。该技术使无人驾驶车辆能够高效可靠地运行。因此,此类车辆在中国等发展中经济体的不断发展将为预测期内支持市场增长创造充足的机会。实施基于卫星的增强系统 (SBAS) 变得越来越重要,因为这些系统提高了 GNSS 信号的准确性和可靠性,使其对于自动驾驶汽车的应用至关重要。

- 北美导航卫星系统市场从2023年的1099.9亿美元增长到2024年的1222.4亿美元。

此外,由于人们对便捷、高效交通的需求,无人驾驶汽车的推广也不断增加。例如,2025年1月,特斯拉宣布将于2025年6月在德克萨斯州和加利福尼亚州推出自动驾驶汽车服务。该公司的弗里蒙特制造工厂拥有全自动驾驶、无人监管的自动驾驶汽车。自动驾驶车辆需要高精度的定位系统才能安全高效地导航。 GNSS 技术提供必要的实时位置数据,对于开发和运营无人驾驶汽车至关重要,从而推动市场需求。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

由于卫星网络的扩展以提供可靠的全球定位服务,全球星座细分市场占据最大的市场份额

该市场包括全球星座、区域星座以及基于类型的卫星增强。全球星座细分市场在2024年占据主导地位。全球星座细分市场包括为全球提供导航服务的卫星星座,例如全球定位系统(GPS)、全球导航卫星系统(GLONASS)和伽利略系统。 GPS由33颗卫星组成; 31 颗卫星在轨道上运行。全球星座提供精确的定位、导航和授时数据,这对于自动驾驶汽车、物流、航空和海上作业等应用至关重要。他们提供全球覆盖的能力进一步增加了他们的需求。例如,2021 年 6 月,最近发射的 GPS III SV05 的管理权转移给美国太空军 2ND太空作战中队。 GPS III 为全球 40 亿用户和 GPS 星座提供先进的抗干扰能力、更高的精度和更强的弹性。 GLONASS 由 26 颗卫星组成;其中,24颗在轨道运行。此外,伽利略由30颗卫星组成; 22 颗在轨道上运行。此外,美国旨在实现GPS基础设施现代化,欧盟正在积极投资伽利略系统,以提供独立的导航解决方案。例如,2024年4月,欧空局发射了伽利略29号和30号卫星,并于2024年9月投入运行,以提高该星座的精度。此后,31 号和 32 号卫星于 2024 年 9 月发射。随着欧洲投资其 GNSS 基础设施,减少了对 GPS 等外国系统的依赖。预计将在预测期内为市场增长带来重大机遇。

区域星座部分包括为导航服务提供区域覆盖的卫星星座,例如印度星座导航(NAVIC)和准天顶卫星系统(QZSS)。 The NAVIC is a navigation satellite system that covers the Indian Ocean Region (India and its surrounding area up to 1500 km). This navigation system is used to deliver precise real-time location and timing services. NAVIC constellation comprises seven satellites, and all are present in orbit. The QZSS regional constellation includes four satellites, and all are present in orbit.

- 预计到2026年,区域星座细分市场将占据58.08%的份额。

预计基于卫星的增强部分在预测期内将显着增长,原因是该技术到 2020 年中期之前还没有实现作为颠覆性创新。 2021 年 6 月,据 American Surveyor 称,预计各种 SBAS(卫星增强系统)及其解决方案提供商将在预测期内加强该领域的市场增长。公共SBAS系统可用,例如EGNOS(欧洲地球静止导航覆盖服务)、WAAS(广域增强系统)、MSAS(MTSAT卫星增强系统)和GAGAN(GPS辅助GEO增强导航)。 SBAS与5G和人工智能等新兴技术的集成增强了其能力并扩展了其在各个领域的应用。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

由于对先进导航系统的需求不断增长,航空领域将引领市场

根据应用,市场分为铁路、测量、农业、LBS、时间同步、公路、海运、航空等。预计航空领域仍将是市场的主导部分。由于航空旅行需求的激增,民用和商业航空业正在经历强劲增长。因此,航空公司正在对其机队进行现代化改造以满足这一需求,而新机队对先进导航系统的需求预计将推动该领域的增长。制造商专注于开发先进的导航解决方案,以管理现代空域的复杂性。例如,2025 年 2 月,诺斯罗普·格鲁曼公司宣布通过推出 LN-251M 增强了美国海军的机载导航能力,LN-251M 是其机载导航系统的下一代升级版。惯性导航系统/Global Positioning System (INS/GPS).该新系统采用 M 代码技术,这是一种加密的军事专用信号,旨在提供更强的抗干扰和欺骗能力。到2026年,航空领域将占据28.71%的市场份额。

时间同步部分预计将以 GNSS 行业中最快的复合年增长率增长。基于 GNSS 的授时解决方案对于同步基站和网络元件至关重要,从而实现无缝数据传输和高效的网络运营。电网、金融机构和运输系统等行业越来越多地使用 GNSS 解决方案来实现高精度授时,从而实现运营效率和安全性,预计将推动市场增长。

全球卫星导航系统市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Navigation Satellite System Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场规模为1353.7亿美元,占全球市场的40.41%,预计到2026年将增长至1499.2亿美元。美国的主导地位归因于该国广泛使用的用于轨迹测绘的多传感器数据采集系统。驾驶员咨询系统 (DAS) 在墨西哥和加拿大的铁路应用中得到广泛采用,以优化交通流量、减少能源消耗并降低成本,预计将推动北美市场的发展。在美国,PTC(列车主动控制)的实施正在进行中。 PTC 将列车运行的控制、通信、信息系统安全性、安保性、精确性和效率结合在一起,并将 GNSS 作为列车定位技术。此外,北美制造商与军方合作创建强大的定位、导航和授时 (PNT) 基础设施。例如,2025 年 1 月,L3Harris Technologies 获得了美国太空部队太空系统司令部的一份合同,为弹性全球定位系统 (R-GPS) 项目设计概念,旨在增强军事和民用用户的 GPS 弹性。预计到2026年美国市场将达到949.1亿美元。

欧洲

欧洲市场在 2025 年创造了 802.4 亿美元,占全球市场格局的 23.95%,预计到 2026 年将达到 892.3 亿美元。由于零部件制造商的强大存在,欧洲市场预计将以适度的复合年增长率增长。 The significant growth of manufacturers is expected to perform strongly in road, surveying, and maritime applications. The demand for global navigation satellite systems in Europe is significantly influenced by initiatives and collaboration with the European Space Agency (ESA). For instance, in June 2024, ESA announced the formation of a new project with Spire Global, the operator of the nano-satellite constellation. Spire Global 根据与欧洲航天局 (ESA) 签订的合同开发了 EURIALO 项目,旨在通过独立于全球导航卫星系统 (GNSS) 运行的卫星群来加强空中交通监视。 The UK market is projected to reach USD 16.7 billion by 2026, while the Germany market is projected to reach USD 21.73 billion by 2026.

亚太地区

2025 年,亚太地区对全球市场的贡献率为 23.67%,估值为 792.9 亿美元,预计到 2026 年将达到 890.7 亿美元。预计亚太地区在预测期内的复合年增长率最高。 China, Japan, India, and Australia support the primary revenue growth.中国的显着增长归因于庞大的消费者群体,例如电子设备、智能手机、定位设备和其他重要应用。 India has had substantial development in navigation satellites such as NAVIC. It has been developed for aviation, marine, automotive, and other critical applications. Moreover, there is a rise in the launch of satellite constellations for navigation systems in the region.例如,2024年9月,中国宣布在西昌卫星发射中心发射两颗卫星,即北斗三号导航卫星系统(BDS-3)的第59颗和第60颗卫星。最后两颗北斗三号卫星的发射是各国努力建立与 GPS 等现有系统相媲美的综合全球导航卫星系统的一个例子。日本市场预计到2026年将达到138.6亿美元,中国市场预计到2026年将达到273亿美元,印度市场预计到2026年将达到138.6亿美元。

拉美

2025 年,拉丁美洲市场规模达到 140.5 亿美元,占市场总收入的 4.19%,预计 2026 年将达到 150.3 亿美元。由于市场渗透率极低,拉丁美洲、中东和非洲市场份额较少。然而,由于铁路运营商和服务提供商越来越多地使用导航卫星,沙特阿拉伯、土耳其和埃及对导航卫星的采用可能会推动中东和非洲地区的增长。

中东和非洲

2025年中东和非洲市场价值260.9亿美元,占全球收入的7.79%,预计2026年将达到292.2亿美元。

竞争格局

主要行业参与者

强大的产品组合推动高通、Trimble 和 Hexagon 引领全球市场

由于主要公司在发达国家和新兴国家拥有强大的产品组合,市场呈现分散状态。然而,适度的进入壁垒将增加国内企业进入全球市场的机会,到 2032 年,全球市场将高度分散。该市场有多家制造公司在全球运营。一些主要参与者包括高通公司、德州仪器、天宝和罗克韦尔柯林斯等。其他主要供应商包括 Harris Corporation、Cobham Plc. 和 Laird Plc.,它们通过其产品和服务在市场上拥有强大的影响力。推出创新产品、服务、软件、新产品发布、战略收购、合作伙伴关系和协作是原始设备制造商在市场上运营的一些关键战略。随着各国和企业努力提升定位和导航技术,全球导航卫星系统(GNSS)市场份额竞争日益激烈。

主要全球导航卫星系统公司名单简介

- 高通公司(我们。)

- 德州仪器公司(美国)

- 天宝公司(美国)

- 罗克韦尔柯林斯(我们。)

- 博通公司(美国)

- 六角公司(瑞典)

- 古野电气有限公司(日本)

- 莱尔德有限公司。 (英国。)

- 科巴姆有限公司。 (英国。)

- L3Harris 公司(美国)

- 拓普康公司(日本)

主要行业发展

- 2025 年 1 月 –Trimble 与 Qualcomm Technologies 合作,为自动车辆(包括汽车和重型卡车)提供精确定位解决方案。此次集成涉及 Trimble 的 ProPoint Go 定位引擎,该引擎利用 GNSS 信号与 Qualcomm 的 Snapdragon Auto 5G Modem-RF Gen 2。这种集成用于为汽车提供 10 厘米以内的定位精度。

- 2025 年 1 月 –海克斯康宣布同意收购全球领先的导航卫星系统技术提供商 Septentrio NV,以增强其弹性保证定位解决方案。通过此次收购,该公司旨在将 Septentrio 的创新 GNSS 平台与其广泛的定位产品组合(包括抗干扰和传感器融合技术)相结合。

- 2024 年 6 月 –Trimble 宣布推出 R980 GNSS 系统,通过先进的精确定位功能增强了其接收器产品组合。该系统集成了 Trimble 的 ProPoint 定位引擎和倾斜补偿技术,适合在城市环境等具有挑战性的环境中使用。

- 2023 年 10 月 –海克斯康自主与定位部门宣布与 Munhwa Broadcasting Corporation (MBC) 合作,在韩国推出 TerraStar-X 企业校正服务。该计划旨在为汽车和自动驾驶应用提供具有车道级精度的精确定位解决方案。

- 2023 年 1 月 –Topcon Corporation announced that it will provide free 90-day subscriptions to its Topnet Live GNSS correction services for emergency response and infrastructure recovery in Southern California.该服务预计将为损害评估、测量、公用事业测绘和其他应用提供精确的定位数据。

报告范围

The global navigation satellite system market research report provides a detailed market analysis. It focuses on key aspects such as leading companies, solution offerings, component types, and leading product applications.除此之外,导航卫星报告还提供了对导航卫星技术趋势的洞察,并重点介绍了关键的行业发展。 Additionally, the report encompasses several factors that have contributed to the growth of the advanced market over recent years.

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

年复合增长率为 10.77%(2026-2034 年) |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按申请

|

|

|

按地区

|

常见问题

据Fortune Business Insights预测,2025年全球导航卫星系统(GNSS)市场规模为3350.4亿美元,预计将从2026年的3724.7亿美元增长到2034年的8445.5亿美元,预测期内复合年增长率为10.77%。

该市场的复合年增长率为11.17%,并且在预测期内(2026-2034年)市场将呈现稳定增长。

GNSS 市场的推动因素包括对基于位置的服务的需求不断增长、自动驾驶汽车和无人机的快速采用、与 5G 和物联网技术的集成,以及精准农业、物流和航空领域不断增长的应用。

得益于先进的国防计划、智能手机的高普及率以及汽车和航空业的广泛采用,到 2024 年,北美将占据 GNSS 市场的主导地位,其份额将超过 40%。

GNSS技术广泛应用于航空、航海、道路交通、精准农业、测量、铁路、电信和电网时间同步以及网约车、物流追踪、应急响应等基于位置的服务。

GNSS 市场包括全球星座(GPS、GLONASS、伽利略、北斗)、区域星座(NAVIC、QZSS)以及提高定位精度和可靠性的星基增强系统(SBAS)。

5G技术通过实现更快的数据传输、更低的延迟和改进的多频定位来增强GNSS,支持自动驾驶、无人机导航和实时工业应用。

主要公司包括高通、德州仪器、天宝、罗克韦尔柯林斯、博通、Hexagon AB、L3Harris、拓普康、古野电气、莱尔德公司和科巴姆公司,专注于先进的 GNSS 芯片、抗干扰系统和多星座接收器。

新兴趋势包括多星座和多频率支持、与人工智能集成以提高准确性、开发用于防御的弹性 PNT 系统以及扩展用于消费和工业用途的支持 GNSS 的物联网设备。

GNSS 提供对无人驾驶汽车、无人机送货以及无人地面或水下航行器至关重要的精确实时定位和导航,确保安全路线、避免碰撞和高效的车队管理。

在快速城市化、卫星发射增加以及全球国防、商业和消费领域需求不断扩大的推动下,全球 GNSS 市场预计到 2034 年将达到 8445.5 亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 226

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。