智能电机控制器市场规模、份额和行业影响分析,按电机类型(交流、直流等)、电压(低和中)、应用(泵、风扇、压缩机等)、最终用户(石油和天然气、发电、水和废水等)以及区域预测,2026-2034年

主要市场见解

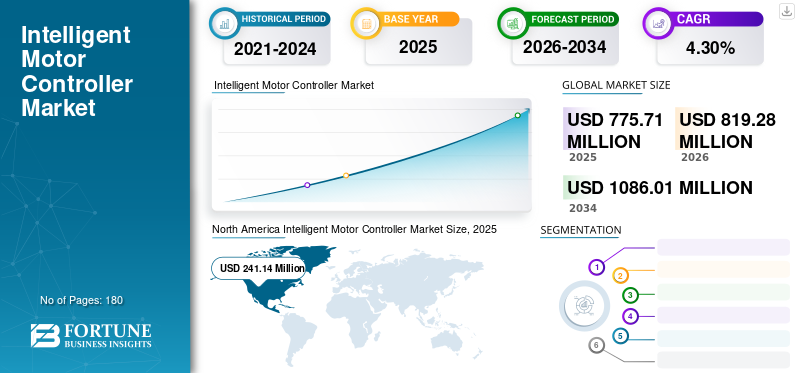

2025年智能电机控制器市场价值为77571万美元。市场规模预计将从2026年的81928万美元增长到2034年的108601万美元,预测期内复合年增长率为4.30%。 2025年,北美地区以32.80%的份额主导全球市场。

智能电机控制器可以定义为可编程单 IC 控制器,提供磁场定向控制、霍尔传感器输入、正弦通信、数字扭矩控制等高级功能。该控制器可以直接输入扭矩和速度指令。它涉及使用一个电机控制中心为电机控制器的运行提供监控。

COVID-19 大流行已蔓延至世界上几乎每个国家。疫情发生后,许多国家的政府不得不在全国范围内实施封锁和限制,这严重影响了全球这些国家的经济。

大流行的爆发扰乱了供应链,各国实施了旅行限制,国际边界也被关闭。此类设备的制造行业已关闭,而且这些行业也缺乏劳动力。疫情期间,终端用户行业对此类设备的需求非常低。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

智能电机控制器市场趋势

工业自动化的高需求和采用是最新趋势

工业自动化的趋势正在广泛增长,因为这提高了整体效率并有助于降低成本。人工智能的采用和物联网 (IoT)多个行业也在广泛增长。工业自动化还有助于提高制造业的生产力。自动化的不断普及增加了智能电机控制器在市场上的采用,并为智能电机控制器市场的增长创造了利润丰厚的机会。

智能电机控制器市场增长因素

对提高电机效率以促进市场增长的需求不断增长

发动机的使用在世界各地非常普遍。电动机是工业的动力源,有效地将电能转化为机械能。这些电机用于许多关键领域,包括工业、商业、住宅、农业和运输领域。

电动机系统目前消耗全球电力的 50% 和工业用电量的 70%(每小时 6000 万亿瓦)。印度、中国和许多其他国家等发展中国家不断增长的工业活动进一步增加了发动机的使用。

制造、加工、食品和饮料、制药、发电等多个行业的电机安装率很高。这些行业也正在迅速关注提高整体效率,其中包括提高电机效率。它可以帮助行业降低成本和节能。这增加了最终用户行业中智能电机控制器的采用。

对智能和多功能设备的需求不断增长以推动增长

世界正在从安装传统产品转向多个行业的智能设备。世界正在走向促进节能理念的技术和数字创新。例如,通过智能电机控制,智能机器可以监控能源并最大限度地减少计划外停机。它还提供与建筑系统和建筑物的安全通信和互操作性,以通过智能设备提供准确的监控和控制。此外,智能发动机管理简化了诊断,减少了编程时间,增强了电力系统和过程性能,并通过随时随地访问信息来改进资产管理。

随着最终用户的进步,智能和多功能设备的采用正在广泛增加。智能设备的采用方便灵活,能源效率更高。对智能多功能和集成设备不断增长的需求增加了智能电机控制器(IMC)在行业中的采用。

制约因素

智能电机控制器组件成本高可能阻碍市场增长

制造智能电机控制器所使用的各种部件的成本非常高。零部件的高成本增加了整个产品的成本。智能电机控制器的高成本增加了更高投资的需求。一些小型工业无法承担安装此类设备的费用。这可能会限制预测期内该行业的增长。

智能电机控制器市场细分分析

按电机类型分析

交流电机细分市场将在 2026 年占据市场主导地位 由于需求量大

根据电机类型,市场分为交流电机、直流电机和其他电机。

预计到2026年,交流电机将占据50.54%的主导市场份额。这种电机的市场需求和安装量都很高,因为交流电机可以产生比直流电机更高的扭矩,而且交流电机的扭矩-速度特性也比其他电机更好。这推动了预测期内交流电机领域的增长。

预计直流电机领域在预测期内将出现显着增长。据说直流电机具有更高的效率和更高的启动扭矩。随着最终用户群体需求的广泛增加,此类电机的需求和采用也在增加。这将推动预测期内直流电机领域的增长。

通过电压分析

低压细分市场将在 2026-2034 年占据市场份额 由于发电厂建设不断增加

根据电压,市场分为低电压和中电压。

到2026年,低压细分市场预计将占据68.19%的市场份额。低压细分市场受到终端用户行业的高度青睐。世界各地发电厂的安装和建设广泛增加,这些发电厂主要安装低IMC。低压 IMC 比其他 IMC 具有更高的优势。这推动了预测期内市场的增长。

预计天然气领域将出现增长

预计中压细分市场在预测期内将出现显着增长。此类 IMC 的安装在各个最终用户行业中不断增加,这可能会在预测期内推动市场的增长。

按应用分析

在各种应用需求不断增长的推动下,泵细分市场可能会主导市场

按应用划分,市场份额分为泵、风扇、压缩机等。

预计到 2026 年,泵细分市场将占市场的 54.07%。泵的需求和安装量更高,因为它应用于水和废水、石油和天然气等各个行业。这些泵主要用作输送液体或半固体的电机。 IMC 的安装在泵行业中广泛增加,因为它提高了电机效率和泵的工作。这将推动 2026 年至 2034 年泵行业的增长。

在预测期内,粉丝群体可能会出现增长。风扇和鼓风机对电机的安装要求较高。 IMC 在风机电机中的安装正在广泛增加,因为它提高了风机的运行效率。这将推动粉丝群体在预计期间的增长。

按最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

2026-2034 年石油和天然气领域将引领市场份额 由于智能设备安装量的增加

就最终用户而言,市场份额分为石油和天然气、发电、水和废水处理等。

预计到2026年,石油和天然气领域将占据市场主导地位,份额为39.35%。石油和天然气领域正在广泛安装智能电机和其他智能设备等智能设备。这增加了 IMC 的需求和采用。

水和废水处理领域预计在 2026 年至 2034 年期间出现增长。市场对废水管理的需求广泛增加。水和废水领域广泛使用泵和电机。为了提高运营效率,智能电机和 IMC 的使用在行业中广泛增加水和废水部分。

区域见解

从地域上看,全球智能电机控制器市场份额分为北美、亚太、欧洲、拉丁美洲、中东和非洲。

北美

North America Intelligent Motor Controller Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为2.4114亿美元,占全球市场份额的32.80%,预计2026年将达到2.5544亿美元。随着终端用户的进步,该地区智能设备的需求和安装量正在广泛增加。北美广泛采用最新技术,这增加了该地区最终用户行业对 IMC 的采用。因此,它在预测期内推动了北美的增长。预计到2026年美国市场将达到1.5734亿美元。

亚太地区

2025年,亚太地区占据全球市场25.96%的份额,估值达到1.9081亿美元,预计到2026年将增长至2.0065亿美元。该地区发电和废水管理行业蓬勃发展,工业领域自动化渗透率迅速提高。智能设备的部署需求很高,因为此类设备可以降低成本并提高运营效率。智能电机的安装也在增加,进一步增加了 IMC 的使用。因此,在预测期内推动亚太地区智能电机控制器市场的增长。日本市场预计到2026年将达到914万美元,中国市场预计到2026年将达到6276万美元,印度市场预计到2026年将达到4532万美元。

欧洲

2025年欧洲市场价值为1.5372亿美元,占全球收入的20.91%,预计2026年将达到1.6404亿美元。未来几年,欧洲IMC市场预计将大幅扩张。该地区最新技术的采用正在以更快的速度增长。随着自动化投资的增加,该地区水、废水、制药、食品和饮料以及其他行业中 IMC 等智能设备的安装量显着增加。到2026年,英国市场预计将达到4370万美元,而德国市场预计到2026年将达到6690万美元。

拉美

2025年,拉丁美洲地区占据全球市场的7.76%,收入为5707万美元,预计2026年将达到5915万美元。该地区对电力供应的需求广泛增加,这增加了扩大发电行业的需求,从而增加了IMC等高效设备的采用。

中东和非洲

2025年,中东和非洲为全球市场贡献了约9239万美元,占12.57%的份额,预计2026年将达到9644万美元。工业自动化不断增加,这增加了智能设备的采用。石油和天然气行业正在广泛部署有助于提高运营效率的设备。这将增加预测期内中东和非洲地区的市场增长。

智能电机控制器市场重点企业名单

老牌企业正在强调新合同和产品组合以巩固市场地位

该市场高度分散,发达国家和发展中国家都有主要参与者和新进入者。目前,ABB、通用电气、施耐德电气、西门子、三菱电机、Larsen & Toubro、罗克韦尔自动化占据市场领先地位。这些公司正在扩大业务范围并专注于获得新合同。

2020 年 5 月,ABB 宣布与 Metsa Fiber 达成协议,为其位于芬兰的新生物制品厂提供电气化和驱动最终用户解决方案。这电动机ABB提供的产品将由ABB的智能电机控制系统控制,该合同价值约4320万美元。

主要公司简介:

- 通用电气(我们。)

- 三菱电机(日本)

- 西门子公司(德国)

- ABB(瑞士)

- 拉森与图布罗(印度)

- 施耐德电气(法国)

- Lsis 有限公司(韩国)

- 罗克韦尔自动化(印度)

- 恩智浦半导体(荷兰)

- 费尔福德电子(美国)

- Roboteq Inc.(美国)

- Nanotec Electronic GmbH & Co.(德国)

主要行业发展:

- 2024 年 2 月,接触式图像传感器 (CIS) 的领先供应商三菱电机与工业打印应用和各种应用的室内机器视觉系统领域的先驱 Koenig 和 Bauer 签署了一份未来合作谅解备忘录。此次战略合作伙伴关系结合了两家公司的优势,提供标准化、高质量的机器视觉组件,旨在优化电池电极薄膜的生产。

- 2023 年 3 月,Innomotics 在德国作为一家合法独立的公司运营,总部位于纽伦堡。德国的剥离将于同一天完成。西门子将其业务结合在低压和高压电机、齿轮电机、中压变压器和电主轴领域。该产品组合包括创新解决方案和数字产品组合以及广泛的服务。

- 2022 年 10 月,罗克韦尔自动化宣布计划收购机电解决方案提供商 CUBIC,以在全球范围内推广智能电机控制产品。 CUBIC 使用其模块化系统设计和供应控制面板、船舶面板、电机控制中心配电盘、主配电盘等。

- 2021年5月、施耐德电气和联合电子与自动化公司宣布,他们现在提供一套新的功能有限的高质量电机控制和保护产品,这些产品的价格适合小型面板制造商、系统集成商、原始设备制造商和其他公司。

- 2020年12月,ABB与Denka签署服务协议。根据服务协议,ABB 管理设备故障风险,并使用可靠性指数和紧急程度进行预防性维护和维修。该公司将为基于为 Denka 安装的智能传感器的电机提供维护。

报告范围

智能电机控制器市场研究报告包括详细的行业分析,重点关注产品的领先企业、零部件、领先技术等关键方面。除此之外,该报告还提供了对主要市场趋势的见解并强调了主要行业发展。除了上述因素外,该报告还涵盖了近年来推动先进市场增长的几个驱动因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

增长率 |

2026年至2034年复合年增长率为4.30% |

|

分割 |

按电机类型

|

|

按电压

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

Fortune Business Insights 表示,2025 年全球市场规模为 7.7571 亿美元。

2025年,北美市场价值为2.4114亿美元。

全球市场预计在预测期内复合年增长率为 4.30%

石油和天然气领域预计将成为该市场的主导领域。

预计2034年全球产业规模将达到108601万美元。

对提高电机效率的需求不断增长,促进了市场的增长

2025年,北美地区以32.80%的份额主导全球市场。

通用电气、西门子、ABB、罗克韦尔自动化、施耐德电气是全球市场的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。