车联网市场规模、份额和行业分析,按解决方案(车载和车联网管理中心)、按网络技术(Wi-Fi、蓝牙和蜂窝网络)、按通信类型(车对车(V2V)、车对基础设施(V2I)、车对行人(V2P)、车对云(V2C)等)以及区域预测, 2026-2034

主要市场见解

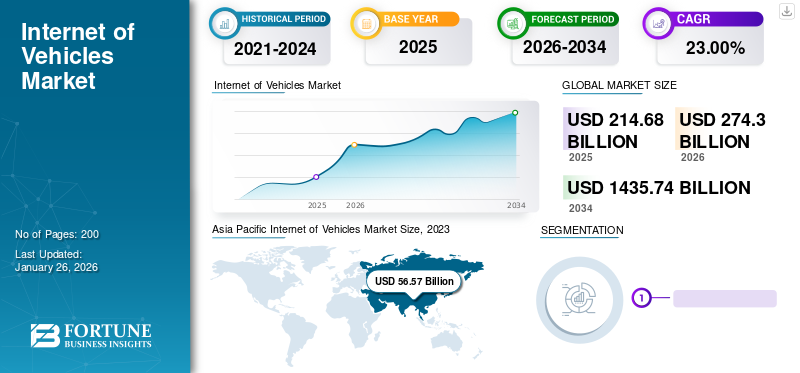

全球车联网市场规模以美元计价214.68到 2025 年,该市场预计将增长 10 亿美元274.302026 年 10 亿美元1,435.74到 2034 年将达到 10 亿美元,预测期内复合年增长率为 23%。亚太地区占据全球市场份额39.67%2025年。

车联网(IoV)结合了车载移动互联网、车内网络和车间网络三种网络。在将这些网络集成为一个基础上,车联网被定义为一种广泛的分布式系统,用于车辆与万物之间的信息交换和无线通信,也称为V2X(其中X包括互联网、道路、人和车辆等)。它使用标准的数据交互和通信协议。它是一个提供智能车辆控制、动态信息服务和交通流管理的集成系统。

下载免费样品 了解更多关于本报告的信息。

全球车联网市场概览

市场规模:

- 2025 年价值:美元214.68十亿

- 2026 年价值:美元274.30十亿

- 2034 年预测值:美元1,435.74亿,2026-2034 年复合年增长率为 23.0%

市场份额:

- 亚太地区:2025 年主导市场39.67%份额,受到中国和印度强大的汽车生产和基础设施的推动。

- 欧洲:互联技术的快速采用支持了市场增长。

- 北美:车辆远程信息处理和智能交通系统的高渗透率推动了扩张。

行业趋势:

- 基于云的车辆架构和 OTA(无线)更新激增。

- 车对万物 (V2X) 通信的集成,包括 V2V、V2I 和 V2C。

- 部署实时车辆远程信息处理以进行诊断、维护和驾驶员行为监控。

- 开发智能移动平台以支持自主和互联交通。

驱动因素:

- 对具有实时数据交换功能的联网自动驾驶汽车的需求不断增长。

- 政府对智能交通基础设施的支持和投资。

- 更多地使用车队远程信息处理和物流优化工具。

- 更加关注道路安全、能源效率和预测性维护。

- 不断发展的城市化和拥堵推动了智能交通解决方案的采用。

COVID-19 大流行期间的关闭设施导致了物联网和基于云的车辆解决方案的重大发展。由于制造工厂关闭,汽车制造商在封锁期间专注于将软件解决方案集成到其产品中,例如在车辆中使用无线(OTA)软件更新来改善客户的驾驶体验。

对更安全、更有效的道路运输解决方案的需求不断增长是推动全球车联网网络发展的主要因素。此外,互联车辆技术是构建强大车辆网络的第一步。然而,汽车行业的数字化转型也带来了用户数据泄露和存储在车辆中的个人信息被黑客入侵的新威胁。尽管如此,物联网和汽车行业的重要参与者都致力于创建强大的网络结构,以消除此类风险,从而加速车联网技术的采用。

下载免费样品 了解更多关于本报告的信息。

车联网市场趋势

越来越多地采用基于云的架构和联网汽车技术来加速市场增长

随着 5G 网络的进步,制造商的目标是转向基于云的电气/电子 (E/E) 汽车架构。路况观察和图像处理等处理器密集型任务可以转移到云端。它增强了处理能力并提高了运营效率——这是满足未来移动需求所必需的一些好处。

汽车行业出现了强烈的整合趋势物联网 (IoT)。联网车辆技术和自动驾驶解决方案等趋势正在见证技术的快速进步。因此,汽车行业可能会追随互联设备和物联网的趋势,以促进各种最终用户之间的无缝通信和车辆数据传输,例如车辆到车辆(V2V)、车辆到基础设施(V2I)、车辆到云(V2C)等。

车联网市场增长因素

需要有效的交通和运输解决方案来推动市场进步

强大的车辆安全功能和更好的道路基础设施的需求是车联网技术快速发展的主要因素。实施车联网技术有望降低道路死亡率并增强驾驶体验。 V2V和V2I等技术允许车辆传输和收集与交通拥堵、路线解决方案、停车、电池管理和充电站相关的信息。这些功能减少了麻烦并增强了驾驶体验。

车辆之间互联性的不断发展为提示性数据解决方案开辟了新的市场机会。其中包括寻找拥堵程度较低的路线、燃油优化驾驶选项以及有助于整体车联网架构的各种其他因素。此外,安全功能,例如高级驾驶辅助系统、预测性维护和汽车电子呼叫向最近的应急中心提供车辆数据,例如事故位置、车辆名称、用户名和车牌。因此,对更好的安全系统和道路基础设施的需求预计将推动车联网市场的增长。

对车辆远程信息处理的高需求推动市场增长

车辆远程信息处理是一种与最新车型集成的车载通信系统,允许车辆共享与组件健康、功能障碍、预测性维护等相关的数据。将远程信息处理设备与车辆集成,使用户和原始设备制造商能够访问各种分析和车辆见解,以改善驾驶体验并简化车辆维护操作。此外,远程信息处理还允许车辆接收来自不同来源的数据,并将其在其主机显示器上显示给用户。

一些主要应用领域车辆远程信息处理包括车辆跟踪和车队运营跟踪。这种形式的远程信息处理充当网络基础设施和车辆之间的通信器。此外,各车队运营商越来越关注将远程信息处理引入其现有车队,预计将进一步推动市场增长。因此,车辆远程信息处理技术的不断进步预计将有助于车联网网络的发展。

制约因素

与数据隐私相关的安全问题抑制市场增长

车联网创建了一个连接设备的网络,并集成了不同的服务、技术和通信协议,这可能会产生信息安全问题。它使系统容易受到恶意干扰,例如分布式拒绝服务(DDoS)攻击。越来越多的车辆数据黑客事件可能会阻碍市场扩张,因为消费者由于安全协议较低而犹豫是否选择它。

该系统可以针对多个级别,例如传输数据的车辆或通信网络。车辆部件,如方向盘、制动器、GPS、加速器和警报器,可以通过车联网技术进行远程访问,成功入侵可能会导致死亡。因此,对数据泄露和网络黑客攻击的担忧可能会限制该产品的采用。

车联网市场细分分析

通过解决方案分析

先进车辆技术的更高集成度促进车载解决方案的采用

按解决方案划分,市场分为车载管理中心和车联网管理中心。

车载细分市场占有率领先61.21%到 2025 年,预计将在预测期内主导车联网市场份额。这是由于远程信息处理和联网车辆技术在即将推出的车辆中的集成度不断提高,包括联网汽车、电气化技术和自动驾驶技术。例如,2022 年 3 月,Navistar 通过标准化其 6 级和 8 级车辆上工厂安装的远程信息处理设备,宣布了其完全互联的解决方案。该公司旨在加速互联技术在商用车通过介绍最新的技术趋势来细分。

由于对未来车辆的服务解决方案、数据交换和存储点的需求不断增长,预计车联网管理中心领域将在预测期内呈现快速增长。管理中心包括用于通信、存储和分析与车辆共享的数据的基础设施。随着联网车辆技术的发展,该细分市场也可能会增长,以适应各种道路和车辆解决方案。

通过网络技术分析

Wi-Fi 技术因其极低的传输失败率而受到广泛关注

根据网络技术,市场分为 Wi-Fi、蓝牙和蜂窝网络。

到 2025 年,Wi-Fi 细分市场将占据最大的市场份额。Wi-Fi 可为低频和高频通信提供成功的数据交换,且故障率低于 1%。此外,车载 Wi-Fi 可通过移动热点实现移动连接,使用户能够与智能设备连接。这些因素正在推动该细分市场的增长。

预计蜂窝网络部分在预测期内将呈现指数增长。这归因于基于 5G 的车联网解决方案的不断发展,与现有通信网络相比,该解决方案提供可靠性、极高的带宽和数据传输速率以及超低的延迟。依赖蜂窝数据传输的技术的不断发展预计将进一步推动预测期内的市场增长。

按通讯类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

对车辆安全解决方案的需求不断增长,以推动 V2V 通信系统的使用

根据通信类型,市场分为车对车(V2V)、车对基础设施(V2I)、车对行人(V2P)、车对云(V2C)等。

V2V 细分市场占据市场主导地位41.59%2026 年。V2V 提供低延迟时间和可靠的信息交换,例如态势感知消息和地图数据。此外,它是一项补充技术,有望支持和增强自动驾驶汽车的运行。因此,这些因素将在预测期内推动该细分市场的主导地位。

V2I 领域预计在预测期内增长更快。该通信系统在交通管理中的日益普及,可用于高流量高速公路,以优化车流并最大限度地提高燃油经济性,正在推动该细分市场的增长。

区域见解

Asia Pacific Internet of Vehicles Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于汽车生产率高,亚太地区将主导全球市场

亚太地区

2025年,亚太地区创造了851.6亿美元,占全球市场收入的39.67%,预计到2026年将增长至1096.9亿美元。由于该地区联网汽车的生产率较高和基础设施不断发展,亚太地区占有重要的市场份额,并超过其他地区的市场份额。由于中国、印度和其他亚洲国家等较大的汽车市场采用未来移动技术,亚太地区预计也将创下 25.8% 的最高增长率。此外,该市场中的大多数知名汽车制造商都属于亚太地区。日本市场预计到2026年将达到265.3亿美元,中国市场预计到2026年将达到404.2亿美元,印度市场预计到2026年将达到93.9亿美元。

欧洲

欧洲在全球市场中保持着强劲的地位,2025年将达到665.1亿美元,占30.98%的份额,预计2026年将达到841.5亿美元。由于配套基础设施的建立以及消费者对先进车载和创新移动技术的更高偏好,欧洲占据了显着的市场份额,因为联网汽车技术的采用率更高。由于该地区主要汽车公司的存在,预计该市场将以稳定的速度增长。英国市场预计到2026年将达到72亿美元,而德国市场预计到2026年将达到384.8亿美元。

北美

2025年,北美地区占据全球市场的21.22%,收入为455.5亿美元,预计2026年将达到578.8亿美元。北美车联网市场所占的市场份额微不足道,但由于该地区较新的汽车技术的采用率更高以及完善的基础设施,预计该市场将大幅增长。随着欧洲主要地区计划扩大在非洲大陆的制造业务,世界其他地区可能会跟随主要地区的增长趋势而大幅增长。预计到 2026 年,美国市场将达到 247.8 亿美元。

车联网市场重点企业名单

主要参与者引入技术进步,为产品提供附加价值

大众汽车(VW)因其Car-Net和Volkswagen Connect等车联网服务的普及而成为市场竞争格局中的领先者之一。它也是 5G 汽车协会的积极成员,该协会加速了蜂窝 V2X (C-V2X) 技术的发展并提高了系统标准化等功能。此外,各大厂商都在争先恐后地将 5G 技术集成到其即将推出的车型中,以在车辆之间提供快速、高效的数据交换。

AT&T、Verizon Technologies、微软和甲骨文等公司在基于云的解决方案方面处于领先地位,并期待与通用汽车、罗伯特博世、宝马和奥迪等行业领先的汽车制造商合作,为汽车领域提供创新的物联网解决方案。电气化技术和配套基础设施的不断发展,例如充电站和车到电网技术,是主要市场参与者关注的一些主要技术趋势。

定制请求 获取广泛的市场洞察。

主要公司简介:

- 恩智浦半导体(荷兰)

- 英特尔公司(美国)

- IBM公司(我们。)

- 谷歌有限责任公司(美国)

- 思科系统公司(美国)

- 大众汽车(德国)

- 福特汽车公司(我们。)

- 韦尼亚姆(美国)

- 奥迪(德国)

- 宝马(德国)

- 罗伯特·博世(德国)

- 高通(美国)

- 福特(美国)

- 塔塔通讯公司(印度)

- CarIQ(美国)

- AT&T(美国)

- 威瑞森科技公司(美国)

- 通用汽车(美国)

- 微软(美国)

- 三星电子(韩国)

主要行业发展:

- 2023 年 12 月 –Virtual Internet 是 5G 技术软件领域的领先厂商之一,宣布其宽带技术 Virtual 5G 已开始面向 Android Auto 发布。通过这种集成,用户将能够以更高的速度在机舱内执行各种功能。

- 2023 年 4 月– 是德科技宣布扩展其业务部门“Novus”,将 Novus Mini 添加到其工业和汽车物联网解决方案组合中。该服务将为部署汽车和工业物联网解决方案的服务工程师提供一个紧凑的测试平台。

- 2023 年 3 月 –物联网解决方案公司 Aeris 收购了爱立信的物联网加速器和联网车辆云部门。该公司旨在建立合作伙伴关系,并为汽车行业最大的市场之一——亚太地区提供创新解决方案。

- 2023 年 2 月– 高通推出了下一代骁龙汽车平台,配备该公司最快的调制解调器,即新型汽车 5G 调制解调器。它拥有额外 50% 的处理能力和高达 200Mhz 的网络容量,还可以支持低延迟连接和卫星通讯。

- 2023 年 2 月 –位于江苏省东部的中国城市无锡出台了新的车联网(IoV)法律,以在公共交通、交通监控和管理系统、物流和交付中采用该技术。该市旨在推广全方位的汽车连接和网络技术,以加速智能交通的采用和发展智慧城市。

报告范围

市场研究报告涵盖了对市场的详细分析,重点关注龙头企业、产品类型、产品的突出应用等关键方面。此外,该报告还提供了对最新市场趋势的见解,并重点介绍了行业的关键发展。除了上述因素外,报告还对近年来推动市场增长的几个因素进行了深入分析。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2024年 |

|

预计年份 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 23% |

|

单元 |

价值(十亿美元) |

|

分割 |

按解决方案

|

|

通过网络技术

|

|

|

按通讯类型

|

|

|

按地理

|

常见问题

《财富商业洞察》预计,2025年全球市场规模为2146.8亿美元,预计到2034年将达到14357.4亿美元。

2025年,亚太市场价值为851.6亿美元。

该市场的复合年增长率为 23%,在 2026 年至 2034 年的预测期内将呈现出有希望的增长。

在预测期内,车对车(V2V)细分市场预计将成为该市场的主导细分市场。

2025 年,亚太地区将占据领先的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。