颅内动脉瘤市场规模、份额和行业分析,按产品类型(动脉瘤治疗装置{夹子、线圈、血管内装置和分流器}、栓塞装置{闭塞导管和栓塞剂}、抽吸装置{抽吸导管和凝块回收支架}和接入装置{微导管和导丝}),按类型(囊状)动脉瘤、梭形动脉瘤和霉菌性动脉瘤),按最终用户(医院、专科诊所等)划分,以及区域预测,2026-2034 年

颅内动脉瘤市场规模

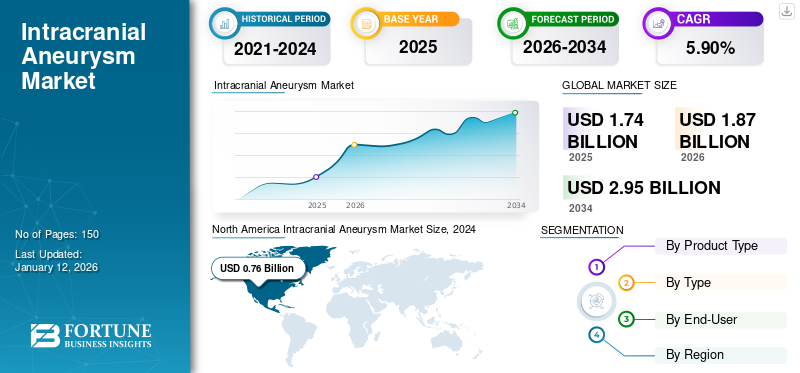

2025年,全球颅内动脉瘤市场规模为17.4亿美元。预计该市场将从2026年的18.7亿美元增长到2034年的29.5亿美元,预测期内复合年增长率为5.90%。北美主导颅内动脉瘤市场,2025年市场份额为43.70%。

颅内动脉瘤或脑动脉瘤是由于血管壁薄弱而导致的气球状血管生长。这些动脉瘤的泄漏或破裂会导致危及生命的出血。这些动脉瘤的治疗包括控制高血压的药物和预防未来破裂的手术。治疗方法包括显微手术夹闭和使用支架和血管内弹簧圈进行血流转移。患者群体对这些手术的认识不断提高,推动了对脑动脉瘤治疗的需求。由于患有脑血管疾病的患者数量不断增加,这种需求进一步激增。为了满足这种不断增长的需求,市场参与者正在积极投资于研发活动,以推出可能支持这种疾病治疗的新产品。

- 根据脑动脉瘤基金会 2023 年情况说明书,估计美国有 670 万人患有未破裂的脑动脉瘤,即每 50 人中就有 1 人患有未破裂脑动脉瘤。

此外,公共和私人实体正致力于增加对动脉瘤研究的资助,以增加对脑动脉瘤治疗的筛查、诊断和医疗援助。这些积极的研究提供了新设备的前瞻性推出,预计将扩大用于治疗脑血管疾病的产品范围,从而推动全球颅内动脉瘤市场的增长。

在 COVID-19 大流行期间,由于颅内动脉瘤手术量下降,市场的增长受到了负面影响。这扰乱了供应和需求医疗器械颅内动脉瘤手术所需。

下载免费样品 了解更多关于本报告的信息。

全球颅内动脉瘤市场关键要点

市场规模及预测:

- 2025年市场规模:17.4亿美元

- 2026年市场规模:18.7亿美元

- 2032 年预测市场规模:29.5 亿美元

- 复合年增长率:2026-2034 年 5.90%

市场份额:

- 得益于先进的医疗基础设施、强大的意识计划以及主要参与者积极的研发,北美在 2025 年将占据颅内动脉瘤市场的主导地位,份额为 43.70%。脑动脉瘤基金会的活动和政府支持的研究拨款等公共举措显着提高了该地区的早期诊断和治疗率。

- 按产品类型划分,动脉瘤治疗设备在 2025 年占据最大的市场份额。这包括弹簧圈、夹子、分流器和微创手术中广泛使用的血管内设备。该细分市场的主导地位归因于其高临床疗效以及在血管内治疗中的日益普及。

主要国家亮点:

- 日本:日本的脑动脉瘤患病率和破裂风险很高,研究表明,日本患者发生破裂的可能性是西方人的 2.8 倍。这推动了早期筛查和治疗需求。该国强大的医学成像基础设施和政府对预防性诊断的重视进一步促进了增长。

- 美国:估计有 670 万人患有未破裂的脑动脉瘤,美国是一个高需求地区。脑动脉瘤基金会资助 30,000 美元用于预测研究以及更多地采用微创手术(例如弹簧圈和血流导流)等举措正在推动市场增长。史赛克(Stryker)、美敦力(Medtronic)和泰尔茂(Terumo)通过持续的临床试验和新设备的推出在竞争格局中占据主导地位。

- 中国:快速的城市化、人口老龄化的加剧以及医疗保健服务的改善正在支持市场的扩张。微创科学公司等主要参与者以及神经血管疾病临床试验活动的增加正在扩大市场潜力。政府针对神经系统疾病管理的举措也正在帮助中国市场的发展。

- 欧洲:市场增长得到了欧盟资助的研究项目和初创公司(如牛津血管内治疗公司为动脉瘤治疗创新提供资助)的支持。栓塞技术的大力采用和先进成像系统的使用支持了微创颅内动脉瘤治疗在德国、法国和英国等主要市场的扩展。

颅内动脉瘤市场趋势

对微创手术的日益偏好导致了技术进步

手术一直是某些类型颅内脑动脉瘤的选择。然而,近年来,微创手术大大减少了身体创伤和恢复时间。早些时候,开颅手术是主要的治疗选择,其中将一个小金属夹放置在动脉瘤凸起的底部,以切断流向膨胀血管的血流。然而,现代的进步使得这一主要手术不再那么常见。

最近,患者群体更喜欢微创手术,例如弹簧圈和支架置入术。它们使血流远离动脉瘤,使其不太可能破裂,并且无需打开颅骨即可进行手术。

- 根据《中风:血管和介入神经病学》2022 年 12 月发表的一项研究,血流改道彻底改变了颅内动脉瘤的治疗,尽管它降低了弹簧圈和支架的使用率。分流器已被证明是安全有效的,其用途已逐渐从巨型宽颈动脉瘤扩展到中小型病变,甚至用于位于小血管的动脉瘤。

这些新型设备所表现出的积极成果正在影响患者对微创手术的偏好。此外,对这些设备的需求激增正在鼓励市场参与者在市场上推出更多技术先进的产品。

下载免费样品 了解更多关于本报告的信息。

颅内动脉瘤市场增长因素

脑动脉瘤患病率的增加可能会促进市场增长

推动颅内动脉瘤设备需求的重要因素之一是全球脑动脉瘤患病率的上升。 3D 血管造影和磁共振血管造影等成像技术的进步有助于动脉瘤的及时诊断。预计这将提高诊断率并增加寻求可行治疗方案的患者人数。此外,线圈等设备所表现出的积极成果,分流器以及微创手术中使用的血管内设备或网络设备预计将推动市场增长。

- 根据《科学报告》2023 年 9 月发表的一篇文章,日本成年人群中无症状未破裂脑动脉瘤的患病率为 2% 至 6%,日本每年的破裂率为 0.95%。日本人的破裂风险是西方人的2.8倍,这强调了日本通过脑部筛查早期发现的重要性。

大力重视脑动脉瘤研究可能会推动市场增长

促进市场增长的另一个因素是公共和私人组织对脑动脉瘤研究的支持不断增加。政府实体通过批准研究拨款和批准资金来支持动脉瘤相关研究。另一方面,市场参与者正在积极开展临床研究,以检查可能用于治疗动脉瘤的设备的临床结果。预计这些举措将为医疗设备的未来推出提供有利可图的机会,并且由于积极的临床结果可能会推动需求。

- 2023 年 5 月,辛辛那提大学神经外科系的研究人员从脑动脉瘤基金会获得了 30,000 美元,以找到一种更准确的方法来预测动脉瘤是否会破裂。

- 2023 年 7 月,Terumo Corporation 子公司 MicroVention, Inc. 发布了 WEB-IT 5 年随访数据,并为其 WEB 动脉瘤栓塞系统增加了两种尺寸。凭借这五年临床试验根据数据,WEB 是市场上研究最充分的囊内装置,拥有 7 项良好临床实践 (GCP) 研究和 200 多个同行评审出版物。

因此,市场参与者更加重视开发和推出预计用于治疗颅内动脉瘤的新产品。预计这将在研究期间增加市场的需求和采用。

制约因素

误诊和相关成本可能会限制市场增长

尽管脑成像技术现在已广泛用于诊断破裂的动脉瘤,但患者在首次就诊时经常会被误诊或延误诊断。此外,治疗破裂的动脉瘤的费用比未破裂的动脉瘤高得多。

- 根据脑动脉瘤基金会 2023 年数据,动脉瘤破裂后进行手术夹闭的成本增加了一倍多。血管内盘绕动脉瘤破裂后成本增加约 70%。

- 此外,新兴国家缺乏早期有效诊断神经血管疾病的既定临床指南。由于认识有限和获得完善的医疗基础设施的机会有限,发展中国家的误诊或延迟诊断率较高。这些因素可能会限制这些解决方案的采用或渗透率,从而限制市场的增长。

颅内动脉瘤市场细分分析

按产品类型分析

动脉瘤治疗设备领域由于采用率较高而主导市场

按产品类型划分,市场分为动脉瘤治疗设备、栓塞设备、抽吸设备和接入设备。

到2026年,动脉瘤治疗器械细分市场将占据全球颅内动脉瘤市场份额44.39%。它还包括夹子、弹簧圈、血管内装置和分流器。这些设备大多数用于治疗脑动脉瘤的微创手术,这些设备所表现出的积极的临床结果导致其得到更高的采用。因此,这推动了对这些医疗设备的需求,并随后促进了该领域的增长。

- 根据韩国介入神经放射学会 2022 年 2 月发布的一项研究,澳大利亚人群中 64 名患者总共发现了 67 个动脉瘤,并使用 WEB 设备进行了治疗,总体成功部署了 98.5% 的颅内动脉瘤病例。

到 2024 年,栓塞设备领域将占据第二大市场份额。它包括闭塞导管和栓塞剂,可防止血液流入动脉瘤和血管。该细分市场的增长主要由闭塞导管驱动,因为它们在血管内手术中表现出更高的精度。到 2024 年,抽吸装置和通路装置细分市场的市场份额相对较低。这些装置旨在清除血栓并提供进入治疗区域的通路。这些细分市场的增长归因于它们在执行手术时的使用有限。

按类型分析

患有囊状动脉瘤的患者人数较多导致其在市场上占据主导地位

根据类型,市场分为囊状动脉瘤、梭形动脉瘤和真菌性动脉瘤。

2026年,囊状动脉瘤细分市场占据全球市场最大份额,占90.91%。该细分市场的增长归因于患有囊状动脉瘤的患者人数增加。根据德克萨斯大学健康科学中心发表的一篇文章,囊状动脉瘤是最常见的动脉瘤类型,占所有脑动脉瘤的80%至90%。预计这将增加对这些治疗囊状动脉瘤的医疗设备的需求,从而推动市场增长。

由于梭形动脉瘤和真菌性动脉瘤部分的临床数据有限,预计其复合年增长率相对较低。此外,这些动脉瘤非常罕见,限制了这些设备治疗的采用率。

[kvwqrIe提示]

通过最终用户分析

动脉瘤治疗设备在医院中的采用率较高,导致其占据主导地位

根据最终用户,市场分为医院、专科诊所等。

到 2026 年,医院细分市场占据主导地位,占 72.19%。该细分市场的增长归因于这些医疗设备在这些环境中的采用率更高。全球医院数量的增加预计将推动对技术先进设备的需求,以提供更好的护理。此外,这些环境中熟练的医疗保健专业人员的可用性增加了患者对医院环境的偏好。例如,RUSH Oak Park 医院的神经外科医生每年进行 700 多例脑血管手术。每年,这个数字超过 450 例微创手术。这些是脑动脉瘤和动静脉畸形手术。

到 2024 年,专科诊所在全球市场中的份额相对较低。在发展中国家和欠发达国家,缺乏完善的临床环境和熟练的医疗保健专业人员来执行这些程序,这限制了对这些医疗设备的需求。另一部分包括以较小规模进行临床研究的研究和学术机构,因此,这些设备的需求在这些环境中受到限制。

区域见解

从地理上看,全球市场的分析范围包括北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

North America Intracranial Aneurysm Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场规模为7.6亿美元,占全球市场份额的43.70%,预计到2026年将达到8.2亿美元。该地区的增长归因于提供动脉瘤治疗产品的市场参与者的强大存在以及技术先进产品的可用性。公共和私人实体不断采取措施促进这种疾病的早期诊断和治疗,这使得对动脉瘤治疗产品的需求激增。此外,政府不断加强的脑动脉瘤研究举措预计将扩大该地区医疗保健专业人员的治疗选择,从而推动该地区的市场增长。脑动脉瘤基金会于 2023 年 9 月发起了一项名为“STOP Pop”的活动,旨在提高人们对脑动脉瘤的患病率和影响以及持续投资于创新、检测和治疗的必要性的认识。预计到 2026 年,美国市场将达到 7.9 亿美元。

欧洲

2025年欧洲市场估值为5.2亿美元,占全球收入的29.90%,预计2026年将达到5.6亿美元。临床研究资金的增加尤其推动了该地区对动脉瘤治疗产品的需求激增。 2021 年 4 月,英国医疗科技公司 Oxford Endoangio 在 A 轮融资中筹集了 1000 万美元,用于开发脑动脉瘤的治疗方法。该公司此前曾获得欧盟 Horizon 2020 中小企业计划和英国创新英国资助计划的资助。私人和公共组织的这些投资预计将在研究期间推动该地区的市场增长。英国市场预计到 2026 年将达到 0.8 亿美元,而德国市场预计到 2026 年将达到 1.7 亿美元。

亚太地区

2025年,亚太地区占据全球市场的19.60%,估值达到3.4亿美元,预计到2026年将增长至3.7亿美元。预计亚太地区颅内动脉瘤市场在预测期内将以最高复合年增长率扩张。该地区国家中颅内动脉瘤的患病率很高。此外,印度的手术成本相对较低,预计该地区对这些设备的需求将激增。据 Narayana Health 称,印度每年约有 76,000 至 200,000 例脑动脉瘤病例。患者获得的医疗护理在很大程度上取决于他们能否获得充足、负担得起的医疗保健以及他们对这种情况的认识。日本市场预计到2026年将达到1.8亿美元,中国市场预计到2026年将达到0.8亿美元,印度市场预计到2026年将达到0.3亿美元。

拉丁美洲、中东和非洲

拉丁美洲地区2025年占据全球市场4.10%,收入0.7亿美元,预计2026年将达到0.8亿美元。中东和非洲地区2025年为全球市场贡献约0.5亿美元,占2.70%份额,预计2026年将达到0.5亿美元。预测期内复合年增长率相对较低。缺乏完善的医疗基础设施和临床指南来促进脑动脉瘤的早期诊断和治疗,是这些地区市场增长缓慢的原因。

主要行业参与者

史赛克 (Stryker)、美敦力 (Medtronic) 和泰尔茂公司 (Terumo Corporation) 凭借强大的产品供应主导了市场

从竞争格局来看,全球颅内动脉瘤市场由史赛克(Stryker)、美敦力(Medtronic)和泰尔茂公司(Terumo Corporation)主导,这些公司在全球拥有强大的产品供应。

这些公司致力于通过制定战略举措来加强其产品组合。

- 2023 年 5 月,Stryker 收购了 Cerus Endoangio Ltd.,以扩大 Stryker 目前的动脉瘤治疗解决方案组合。

其他一些知名企业,例如 B. Braun SE、Integra LifeSciences 和 MicroPort Scientific Corporation,都致力于通过与成熟企业建立战略合作和伙伴关系来扩大其产品影响力。市场上的某些新兴参与者,包括 Evasc Neuroangiosis Enterprises 和 Penumbra, Inc.,正在积极投资于研发活动,以加强其产品组合并确立其在市场上的地位。

- 2021 年 10 月,Evasc Neuro血管企业在加拿大推出了第三代 eCLIPs 分叉分流器。

热门名单颅内动脉瘤公司:

- 美敦力(爱尔兰)

- 贝朗公司(德国)

- Integra生命科学公司(我们。)

- 微创医疗科技有限公司 (中国)

- 史赛克(美国)

- 强生服务公司(美国)

- Terumo Corporation(MicroVention Inc.)(日本)

- Evasc 神经血管企业(加拿大)

- Penumbra, Inc.(美国)

主要行业发展

- 2023 年 6 月 –Fluid Biomedical Inc. 启动了其首次人体临床研究 ReSolv,这是一种独特的基于聚合物的分流支架,旨在治疗脑动脉瘤。

- 2022 年 8 月 –Wallaby Medical与Japan Lifeline Co., Ltd.签署独家经销协议,经销其11种神经血管治疗设备。

- 2022 年 6 月 –美敦力印度公司在印度推出了一款具有 CE 标志的分流器,用于脑动脉瘤的血管内治疗。

- 2022 年 6 月 –Stryker 与 Carmeda 合作,将 Stryker 的分流器技术与 Carmeda 的活性肝素涂层相结合,用于治疗脑动脉瘤。

- 2021 年 12 月 –Wallaby Medical 与 Japan Lifeline Co., Ltd. 合作,在日本推出了 Avenir 弹簧圈系统。 Avenir 用于颅内动脉瘤和其他神经血管畸形的血管内栓塞以及动脉和静脉栓塞。

报告范围

市场报告涵盖了详细的分析和概述。它重点关注竞争格局、产品类型、最终用户和地区等关键方面。除此之外,它还提供了对市场驱动因素、市场趋势、市场动态、COVID-19 对市场的影响以及其他关键见解的见解。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.90% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按类型

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

2025年全球颅内动脉瘤市场规模为17.4亿美元,预计将从2026年的18.7亿美元增长到2034年的29.5亿美元

2025年,北美市场价值为7.6亿美元。

在预测期内(2026-2034年),市场将以5.90%的复合年增长率快速增长。

按类型划分,囊状动脉瘤细分市场到 2025 年将占据市场领先地位。

脑动脉瘤发病率的上升,加上人们对其治疗的认识不断提高以及政府对脑动脉瘤治疗的支持,是推动这些设备需求的一些因素。

史赛克(Stryker)、美敦力(Medtronic)和泰尔茂公司(Terumo Corporation)是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道