投资银行市场规模、份额和行业分析,按服务类型(并购 (M&A)、股权资本市场、债务资本市场 (DCM)、交易和经纪服务以及承销)、最终用户行业(金融服务、医疗保健、能源和电力、工业、房地产和建筑等)以及区域预测,2026-2034 年

投资银行市场规模及未来前景

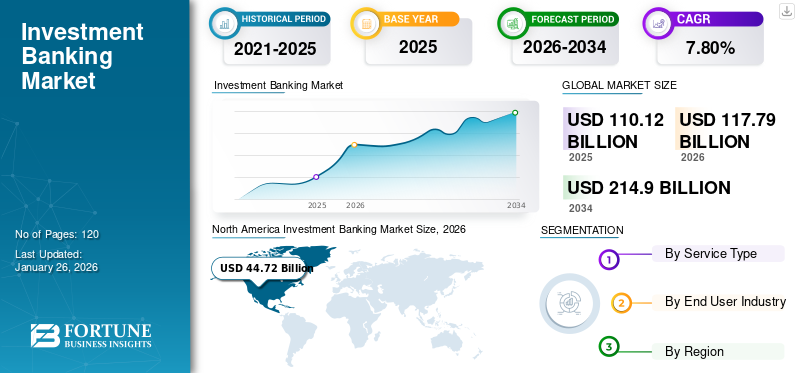

2025年,全球投资银行市场规模为1101.2亿美元。预计该市场将从2026年的1177.9亿美元增长到2034年的2149亿美元,预测期内复合年增长率为7.80%。

全球投资银行业是金融业的基石。它促进筹集资金、并购、贸易以及为企业、政府和机构提供战略咨询服务。市场具有周期性,与宏观经济走势、利率变动、地缘政治动态等因素密切相关。竞争格局主要由高盛、摩根大通、摩根士丹利、巴克莱和美银美林等公司主导,他们利用全球影响力、先进的数据分析和多元化的投资组合来保持领先地位。

此外,在数字化、ESG 咨询需求不断增长以及印度等新兴市场机遇不断扩大的推动下,全球市场正准备持续转型。此外,因素包括人工智能、自动化和区块链也彻底改变了交易和合规运作的方式,而可持续发展要求进一步推动银行提供更具创新性的融资解决方案。尽管利润率受到压缩,且来自精品咨询公司和金融科技进入者的竞争加剧,但迅速适应快速变化的客户需求和监管期望的全球投资银行可能会保持竞争优势并抓住新的增长途径。

下载免费样品 了解更多关于本报告的信息。

生成人工智能的影响

生成式人工智能正在重塑投资银行格局

生成式人工智能通过简化运营、提高决策能力、投资以及为客户参与开辟新途径,正在彻底改变全球银行市场。 GenAI 通过自动化财务建模、宣传手册创建和市场分析等任务来减少人工工作量并提高效率,从而使银行家能够更加专注于战略咨询。它还可以从大量数据集中更快地获得洞察,从而改善交易采购和风险评估。此外, 生成式人工智能通过个性化沟通和提供动态报告工具改善整体客户体验。尽管人工智能带来了与数据治理和合规性相关的挑战,但它的集成正迅速成为致力于创新和规模化的银行的竞争优势。

关税的影响

近期关税逆转导致市场波动加剧

由于美国政府最近取消关税,全球投资银行业变得非常不稳定。关税实施的暂停暂时提振了投资者的信心。但资本市场的稳定并未完全恢复。 Dealogic 的数据显示,投资活动,尤其是并购 (M&A) 以及股票承销,急剧下降,2025 年 4 月创下了二十多年来最低的并购活动。这种低迷进一步导致投资银行家的奖金预计减少高达 20%。尽管交易柜台因市场波动加剧而受益,但围绕贸易政策的整体不确定性继续阻碍企业交易和投资者情绪,从而给全球行业的持续增长带来挑战。

投资银行市场趋势

转向数字化以改变投资银行业

全球市场正在迅速向数字化转变,这主要得益于人工智能、大数据和自动化技术的进步。数字平台正在提高交易、风险管理和合规性的效率。此外,他们还借助人工智能驱动的见解提供个性化的客户服务。这种持续的数字化趋势正在重建传统的商业模式,因为投资银行现在正在采用的技术工具不仅可以改善其服务产品,还可以降低运营成本。自动化正在加速和简化复杂的流程,例如财务建模和交易执行,从而加快决策速度。由于这种持续的趋势,未能适应这种持续趋势的公司 数字化转型落后并失去竞争优势。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

投资银行扩大 ESG 产品以满足市场需求

对环境、社会和治理 (ESG) 因素的日益重视正在推动 IB 市场对专业咨询服务的需求。由于全球投资者、机构客户和政府都优先考虑可持续发展,投资银行正在努力扩大其 ESG 产品以满足这一需求。这一指标还直接影响战略决策,银行在绿色债券、可持续融资和符合 ESG 投资建议方面发挥着重要作用。随着全球可持续资产市场的扩大,投资银行正在利用其专业知识来利用这一转变,进一步推动投资银行市场的增长。

市场限制

监管压力挑战投行市场利润率

全球行业继续与 2008 年金融危机以来实施的过度监管作斗争。这些旨在降低系统性风险并确保市场稳定的法规往往会导致投资银行更高的合规成本和运营限制。此外,资本准备金要求的提高、对交易活动的限制以及对跨境交易的审查的加强,进一步使企业开展业务变得更加昂贵和复杂。这种限制还挤压了利润率,特别是对于小型银行而言,它们缺乏像大型全球银行那样有效应对不断变化的监管环境所需的资源。

市场机会

新兴市场的扩张呈现增长潜力

投资银行瞄准新兴市场寻求增长和机遇,因为这些地区的经济发展和城市化进程相对较快。随着这些市场的政府投资基础设施项目,私有化、融资计划和对投资银行服务的需求将随之增加。此外,寻求跨境扩张的本地和跨国公司数量不断增加,为并购、首次公开募股和财务咨询服务创造了新的机会。因此,战略性投资在这些高增长新兴市场建立业务的投资银行更有可能从不断增长的金融服务需求中受益,特别是在亚太地区、拉丁美洲以及中东和非洲部分地区。

细分分析

按服务类型

技术和医疗保健领域的战略咨询费促进了并购细分市场的增长

根据服务类型,市场分为并购(M&A)、股权资本市场、债务资本市场(DCM)、交易和经纪服务以及承销。

并购(M&A)在 2026 年占据最大的投资银行市场份额,达到 34.06%,因为它继续满足企业对战略增长、整合和跨境交易的不懈需求。投资银行继续从技术和医疗保健等许多关键领域的大型交易中赚取丰厚的咨询费。

预计股票资本市场 (ECM) 在预测期内将具有最高的复合年增长率 (CAGR),反映出 IPO 活动的复苏、投资者对股票兴趣的上升以及来自新兴市场和科技公司的更多发行人。

债务资本市场(DCM)仍然是主权和企业融资的重要途径,特别是在利率上升时期。

交易和经纪服务,包括代表银行交易对手或交易对手客户进行的所有交易,正受益于持续的市场波动和散户投资者参与的增加。

即使在不断变化的市场条件下,承销服务仍将继续确保债务和股票发行拥有健康的资本来源。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户行业

金融服务因风险管理解决方案而占据主导地位

根据行业类型,市场分为金融服务、医疗保健、能源和电力、工业、房地产和建筑等。

金融服务在全球IB市场中占据主导地位,银行、保险公司以及资产管理公司对并购咨询、资本配置和风险管理解决方案有着持续的需求。他们还维持着多元化的客户群,拥有复杂的金融工具以及各种财务压力,从而导致交易量和咨询业务量增加。预计到 2026 年,该细分市场将占据 37.36% 的市场份额。

据估计,医疗保健将在未来的预测期内显示出最高的复合年增长率。在大流行后投资者的强烈兴趣推动下,并购、生物技术融资以及与 IPO 相关的活动重新兴起。这种增长归因于创新和监管变化,以及生命科学行业对资本的需求不断增加。

能源和电力依靠兴业银行进行项目融资、重组和可持续发展相关债券。预计该细分市场在预测期内的复合年增长率为 7.19%。

工业部门的扩张很大程度上归功于能源转型驱动下的整合和跨境交易以及各种自动化所需的投资银行服务。

房地产和建筑业继续与投资银行保持关系,因为它们管理与房地产投资信托基金、资产非公开销售以及与基础设施服务相关的项目融资相关的服务。

其他部门涵盖了技术、媒体和各种其他服务等广泛的领域,这些领域对资本市场和咨询服务的需求持续增长。

投资银行市场区域前景

我们对五个主要地区的市场进行了地理研究:北美、南美、欧洲、亚太地区以及中东和非洲。

北美

North America Investment Banking Market Size, 2026 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美占全球市场的40.60%,估值为447.2亿美元,预计2026年将达到477.6亿美元。全球投资银行市场的基础是拥有完善的金融基础设施、大量的企业活动以及许多大型且成熟的全球投资银行的存在。北美在并购咨询、交易和承销服务方面继续处于领先地位,而美国是全球资本市场和交易中心。北美的高市场份额是基于大量资本、一些最先进的监管框架、强大的私募股权和对冲基金生态系统的存在而得以维持的。

2019-2032 年北美投资银行市场规模(十亿美元)

美国仍然是全球投资咨询市场的中心,是高盛、摩根士丹利、摩根大通和花旗集团等主要参与者的所在地。美国投资银行业的竞争非常激烈。由于企业总部集中、资本市场成熟以及在全球并购、IPO和金融创新方面的领先地位,它持续蓬勃发展。此外,庞大的人口、开放且充满活力的监管环境以及金融科技和人工智能工具的快速采用为美国提供了进一步的战略优势。预计到2026年美国市场将达到348.6亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

南美洲

南美市场正在逐渐扩大,债务重组、私有化以及投资者重新燃起的兴趣都有助于推动与并购相关的活动。预计该地区将成为第四大地区,到2025年将达到42.3亿美元。该地区政治动荡和监管不确定性等挑战仍然存在。此外,巴西和智利宏观经济稳定性有所改善,为预测期内的温和增长提供了有利条件。

欧洲

2025年欧洲市场规模为339.4亿美元,占全球市场份额的30.80%,预计2026年将达到364.2亿美元。

欧洲是一个发达市场,增长潜力有限,但伦敦、法兰克福、巴黎等金融中心的跨境并购和融资活动相对较强。企业的买卖将始终受到监管框架和地缘政治阻力的限制。尽管如此,随着必要的金融部门改革和 ESG 驱动的投资,预计欧洲将实现稳定增长。到2026年,英国市场预计将达到123亿美元,而德国市场预计到2026年将达到76.9亿美元。

中东和非洲

中东和非洲市场在 2025 年达到 32.5 亿美元,占市场总收入的 3.00%,预计到 2026 年将达到 34.2 亿美元。在经济多元化战略(尤其是海湾国家)以及主权财富基金活动和基础设施融资增加的背景下,中东和非洲正在经历缓慢增长。随着能源转型和房地产投资的增加,该地区也引起了全球投资银行的兴趣。预计 2025 年海湾合作委员会市场规模将达到 18.9 亿美元。

亚太地区

2025年,亚太市场价值为239.9亿美元,占全球收入的21.80%,预计到2026年将达到257.4亿美元,主要受到新兴经济体经济发展速度加快、资本市场不断扩大和企业活动水平不断上升的推动。预计到 2025 年,亚太地区将成为第三大市场,规模达 239.9 亿美元。首次公开募股数量、基础设施投资和数字金融创新的增加,使该地区对全球投资银行以及区域投资银行非常有吸引力,他们强烈希望抓住新机会来推动盈利增长。日本市场预计到2026年将达到51.4亿美元,中国市场预计到2026年将达到97.1亿美元,印度市场预计到2026年将达到43.9亿美元。

竞争格局

主要行业参与者

广泛的能力和全球网络推动顶级投资银行的市场领导地位

全球市场的主导企业具有广泛的全球影响力、普遍的服务能力、庞大的资本基础和先进的技术能力。这些公司大多是大型跨国银行,提供全方位的服务(包括并购咨询服务、承销服务、资产管理服务和交易),并利用其丰富的行业经验、强大的客户关系和全面的风险管理能力保持领先地位。他们对监管变化的适应能力、对数字化转型的投资以及瞄准新兴市场的能力使他们能够保持领先地位并利用不同地域市场的增长机会。

研究公司长名单(包括但不限于):

- 高盛。(我们。)

- 摩根士丹利(美国)

- 美国银行公司(美国)

- 摩根大通公司(我们。)

- 花旗集团(美国)

- 巴克莱银行(英国。)

- 瑞银集团(瑞士)

- 富国银行。 (我们。)

- 汇丰控股有限公司(英国)

- 德意志银行(德国)

- 法国巴黎银行(法国)

- 法国兴业银行

- 瑞士信贷集团(瑞士)

- 加拿大皇家银行资本市场(加拿大)

- 杰富瑞金融集团公司(美国)

- 野村控股有限公司(日本)

- 麦格理集团有限公司(澳大利亚)

- 拉扎德(美国)

- Evercore(美国)

- 罗斯柴尔德公司(法国)

主要行业发展:

- 2025 年 5 月:摩根士丹利荣获全球最佳 IPO 簿记管理人称号,在 65 项 IPO 项目中主导交易价值超过 70 亿美元,并带领一些知名公司于 2024 年进入公开市场。

- 2025 年 3 月:富国银行和德意志银行将在2025年进入全球市值前10大投行行列。这反映了快速变化的市场动态以及领先金融机构之间竞争格局的转变。

- 2025 年 1 月:Stifel Financial Corp. 达成收购 Bryan Garnier 的最终协议,Bryan Garnier 是一家专注于技术和医疗保健的欧洲首屈一指的独立投资银行。此次收购将扩大 Stifel 的全球咨询业务,并进一步进入欧洲主要市场,同时也增强其在并购咨询和增长基金方面的技能。

- 2023 年 11 月:Janney Montgomery Scott 宣布收购 TM Capital,这是一家领先的中间市场投资银行,专注于商业服务、工业、医疗保健和消费领域的并购咨询,扩大了 Janney 的投资银行平台和对美国著名市场的覆盖范围。

- 2023 年 10 月:德意志银行完成了对 Numis Corporation Plc 的收购,成立了“Deutsche Numis”——英国著名的投资银行平台,专注于咨询、企业经纪和 ECM 服务,促进德意志银行在英国的增长和客户联系。

投资分析和机会

全球投资银行市场将自身定位为一个稳健且不断转型的投资环境,跨境并购活动不断增加,股权和债务市场融资规模不断增加,随着消费者继续接受数字化和自助服务,金融服务也迅速变化。市场的周期性对投资者很有吸引力,因为他们往往可以利用经济复苏的机会,同时也利用市场波动作为衡量全球融资情绪的晴雨表。分析、生成人工智能和自动化的进步正在提高评估风险、客户服务和创收方面的运营效率,从而提高市场中大型企业的利润。尽管市场条件发生变化,投资银行市场在咨询、承销和交易客户领域的差异化仍为这些公司带来了收入。

此外,全球企业的国际机会因新兴市场的经济复苏而倍增,尤其是整个亚太地区,持续的经济活动、早期企业活动和更加强劲的金融市场正在增加对投资银行服务的需求。这种对国外市场活动的重新关注,再加上长期可持续金融、绿色债券需求增加以及 ESG 相关投资等宏观趋势,将为投资银行创造新的咨询和承销机会。医疗保健、技术和清洁能源等更传统的行业将继续观察到资本活动的增加,并创造一个活跃的未来交易和投资者回报渠道。所有这些方面都使全球投资银行市场处于非常有希望获得长期战略投资机会的位置。

报告范围

报告对市场进行了详细分析,重点关注投资银行领域的龙头企业、服务类型、最终用户行业等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.80% |

|

单元 |

价值(十亿美元) |

|

分割 |

按服务类型

按最终用户行业

按地区

|

|

报告中介绍的公司 |

摩根大通公司(美国)、高盛。 (美国)、美国银行(美国)、摩根士丹利(美国)、花旗集团(美国)、巴克莱银行(英国)、富国银行。 (美国)、法国巴黎银行(法国)、德意志银行(德国)、杰富瑞金融集团(美国) |

常见问题

预计到 2034 年,市场规模将达到 2149 亿美元。

2025年,市场估值为1101.2亿美元。

预计该市场在预测期内将以 7.80% 的复合年增长率增长。

按服务类型划分,并购 (M&A) 领域引领市场。

ESG投资需求的增长是推动市场增长的关键因素。

摩根大通、高盛、美国银行、摩根士丹利和花旗集团是市场上的顶级参与者。

北美市场占有率最高。

从最终用户行业来看,医疗保健领域预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2025

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。