Ka、K、Ku 频段卫星设备市场规模、份额和行业分析,按平台(陆地 V-SAT、海事 V-SAT 和机载 V-SAT)、网络架构(星形拓扑、网状拓扑、点对点链路等)、最终用户(视频广播、数据传输、专用网络、语音通信等)以及区域预测,2025-2032 年

Ka、K、Ku 波段卫星设备市场规模报告

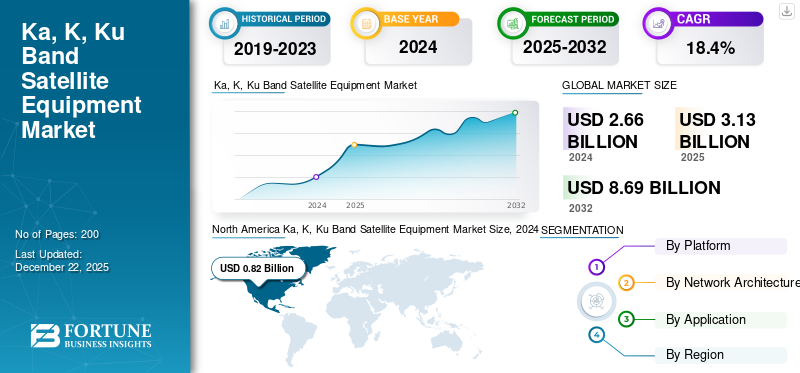

2024年,全球Ka、K、Ku频段卫星设备市场规模为26.6亿美元,预计将从2025年的31.3亿美元增长到2032年的86.9亿美元,预测期内复合年增长率为18.4%。北美主导ka、k、ku频段卫星设备市场,2024年市场份额为30.83%。

Ka波段卫星设备利用Ka波段频段(27-40 GHz),这是一个极高数据速率的微波频段。卫星通信系统、收发器、调制解调器、放大器和天线是 Ka 频段卫星设备的组成部分。 Ka波段提供更大的带宽,是Ku波段的两倍,C波段的五倍,以提供更高的数据速率和增强的抗干扰能力。低 Ka 波段频率及其较小的波长使得能够使用紧凑的接地终端硬件和天线。因此,它们最适合用于高速互联网、广播、遥感和军事通讯。它非常适合新的卫星系统,例如高吞吐量卫星 (HTS),该系统使用定向点波束和频率复用,试图最大限度地提高效率。

ka、k、ku 频段市场的主要份额由 Viasat、Hughes Network Systems、Intelsat、Gilat Satellite Networks、Cobham SATCOM 和 L3Harris Technologies 等顶级厂商占据。随着对高速互联网接入和带宽密集型应用的需求不断增长,Ka波段卫星设备正在迅速扩张。它以实惠的价格提供更高数据吞吐量的能力也增强了其在缩小农村地区连接差距方面的吸引力。 Starlink 和 OneWeb 等卫星星座的增长进一步刺激了需求,因为这些平台严重依赖 Ka 频段技术来实现全球覆盖。除此之外,高温超导技术还可以实现频谱和聚焦波束的低成本再利用,从而在提高容量的同时降低每比特的成本。它与 5G 网络的集成也使其更加可行,使得远程位置的低延迟通信成为可能。此外,Ka 频段设备尺寸紧凑且性能高性能,使其在航空、海上和军事行动中至关重要。

下载免费样品 了解更多关于本报告的信息。

Ka、K、Ku 频段卫星设备市场 市场要点

- 2024年市场规模:26.6亿美元

- 2025年市场规模:31.3亿美元

- 2032 年预测市场规模:86.9 亿美元

- 复合年增长率:2025-2032 年 18.4%

- 北美主导ka、k、ku频段卫星设备市场,2024年市场份额为30.83%。

- 到 2024 年,陆地 V-SAT 细分市场将占据主导市场份额。

- 2024 年,数据传输领域占据最大的应用份额。

北美

在先进的卫星基础设施和对太空通信的大力投资的推动下,北美引领了全球市场。

欧洲

在卫星宽带扩张和航空航天创新的支持下,欧洲占据第二大市场份额。

亚太地区

由于卫星连接和数字基础设施投资的增加,预计亚太地区在预测期内将出现最快的增长。

我们。

国防现代化、LEO 星座部署和宽带扩展继续推动市场增长。

日本

对空间技术和卫星通信的投资不断增加正在支持市场扩张。

阅读更多

市场动态

市场驱动因素

对高速互联网和可靠通信服务的需求不断增长导致市场大幅增长

农村和渗透率较低的地区对快速互联网和可靠通信服务的需求不断增长,推动了 Ka 频段卫星设备市场的增长。其提高的数据传输速率和高效的频谱使集成应用程序变得更加容易,例如远程医疗、物联网和远程学习。 Starlink 和 OneWeb 等近地轨道卫星星座也越来越依赖 Ka 频段技术来提供全球覆盖。此外,与5G的集成具有在不涉及任何地面基础设施的情况下提供低延迟服务的能力。高吞吐量卫星 (HTS) 等卫星技术的进步不断提高性能,同时降低成本。

市场限制

卫星成本高、地面设备生产限制市场扩张

尽管具有优势,Ka、k、ku 频段卫星设备市场的增长仍面临重大挑战。卫星生产、地面设备和发射操作的高成本构成了财务障碍,尤其是对小企业而言。工程的复杂性和彻底测试的需要进一步增加了这些费用。对频谱使用的监管限制带来了另一层复杂性,因为必须遵守国际和国内法规,以避免干扰其他频谱电信服务。此外,大雨等恶劣天气条件可能会破坏信号质量,使得Ka波段系统在某些地区不太实用。

市场机会

Ka 波段卫星硬件增长将对市场增长产生积极影响

由于技术的进步和对高质量连接不断增长的需求,Ka 频段卫星设备市场提供了巨大的机遇。 Starlink 和 OneWeb 等低地球轨道 (LEO) 星座的部署为全球卫星互联网接入提供了巨大潜力。 5G网络的融合也发挥着至关重要的作用,为偏远地区提供高速、低延迟的服务。此外,Ka波段技术在航空、海事和国防部门中越来越多地用于集成通信解决方案,正在扩大其应用范围。政府和私营企业正在对 Ka 频段系统进行大量投资,以弥合数字鸿沟并支持数据密集型应用,例如远程医疗和物联网。

KA、K、KU频段卫星设备市场趋势

天线技术、半导体技术和卫星星座扩展的进步将对市场增长产生积极影响

模块化和可扩展天线是 Ka 频段卫星设备市场的主要趋势之一。这些天线经过精心设计,可支持更高的频率,确保轻松部署,并最大限度地降低安装复杂性。相控阵系统和多波束系统可提高信号效率,并为遥感、5G 集成和物联网等各种应用提供灵活性。例如,CPI Vertex Antennentechnik 的“即插即用”Ka 波段天线增强了 MEO 卫星星座(例如 SES 的 O3b mPOWER 系统)的连接性。

- 北美Ka、K、Ku频段卫星设备市场从2023年的6.9亿美元增长到2024年的8.2亿美元。

氮化镓 (GaN) 等半导体材料正在彻底改变 Ka 波段功率放大。 GaN 放大器提供线性功率和更高的效率,有助于满足多载波系统和视频带宽要求。从真空管放大器过渡到 GaN 技术对于满足宽带互联网和 5G 服务日益增长的需求至关重要。未来 LEO 和 MEO 卫星星座的部署正在改变 Ka 频段通信。 OneWeb 和 Starlink 等运营商使用 Ka 频段频率提供全球宽带覆盖。这些星座利用频率复用和密集点波束来最大限度地提高数据速率,而不会产生额外成本。

下载免费样品 了解更多关于本报告的信息。

俄罗斯-乌克兰战争的影响

供应链断裂与技术支点:战争破坏了关键的供应链,因为俄罗斯禁止对射频放大器/激光光学至关重要的氖气/钯,而乌克兰线束短缺使 Ka/Ku 频段组件成本飙升 20-30%,并推迟了卫星生产。这迫使Viasat、SpaceX等西方公司加速在印度/越南的本地化生产。这些国家将采用经过乌克兰星链无人机战争验证的坚固耐用的 COTS 终端。与此同时,Tirada-2 干扰等俄罗斯电子战攻击暴露了 Ku 波段的漏洞,迫使人们转向抗辐射 GaN 放大器和混合多波段终端。

需求激增和运营理念转变:战场上对低延迟卫星通信的无人机群和火炮瞄准的依赖,导致北约为 Inmarsat GX 等抗干扰 Ka 波段系统和 Collins Freedom 450 等双有效载荷 Ka/Ku 终端提供了 40% 的资金激增。乌克兰 Starlink 的成功巩固了对 LEO 星座的需求,K/Ka 波段用户终端(OneWeb、Telesat)和渲染的订单增加了一倍GEO 卫星在战术用途上已经过时。这重写了采购原则:60% 的新军事合同现在要求多轨道弹性和量子加密,放弃专有标准。

地缘政治碎片化和市场分化:制裁使俄罗斯航天部门崩溃——削弱了亚马尔 Ka 波段计划并导致全球发射份额损失 95%,而反卫星测试使 Ku 波段保险成本增加了 50%。这创造了平行市场:

- 北约联盟集团转向主权 Ka 波段高温超导系统,例如欧盟的 IRIS²、韩国的 425 项目。

- 中立国家转向中国的发射(长城工业)和中东的发射能力(阿拉伯卫星、Yahsat)。

细分分析

按平台

对快速、可靠的偏远地区通信和物联网集成的高需求将推动陆地 V-SAT 细分市场的增长

根据平台,市场分为陆地V-SAT、海上V-SAT和机载V-SAT。

到 2024 年,陆地 V-SAT 细分市场将占据主导市场份额。由于偏远地区对快速、可靠连接的高需求,陆地 VSAT 系统变得越来越强大。这些系统为电信、直播和专用网络等各种高效应用提供宽带解决方案,对于商业活动和政府运营至关重要。随着物联网和 M2M 通信使用的增加,对陆地 VSAT 系统的需求不断增加,因为它们支持实时数据处理和自动化。此外,坚固耐用的 VSAT 设计的进步使它们能够在极端环境条件下运行,从而增强了它们在国防和灾害管理方面的适用性。 制造商提供的定制解决方案进一步扩大了其应用范围。

此外,海事 V-SAT 领域预计在未来几年将以最高复合年增长率增长。这种快速扩张是由于商船、军用船队和无人海上车辆等船上对不间断连接的需求不断增长而推动的。全球海运贸易的增长和数字技术在航运中的使用是关键驱动力。海事 VSAT 为导航、船员福利和远程监控等操作提供一致的互联网访问。技术进步降低了这些系统的成本和复杂性,进一步推动了它们的采用。此外,进出口活动的增加和新海上贸易航线的开通正在推动民用和军事应用中对海上 VSAT 解决方案的需求。

按网络架构

用于商业应用的先进网状拓扑的出现推动了网状拓扑细分市场的增长

根据网络架构,市场分为星型拓扑、网状拓扑、点对点链路等。

到 2024 年,网状拓扑细分市场将占据最大市场份额,预计未来几年将以最高复合年增长率增长。网状拓扑越来越受欢迎,因为它具有高度容错性、可扩展性和可靠性。在网状设计中,设备在物理上互连,为数据传输提供多种路径。这种冗余确保即使某些节点出现故障,网络也能保持运行,使其成为医疗保健、银行和军事行动等关键任务应用的理想选择。网状网络还可以轻松扩展,因为可以在不破坏现有网络的情况下添加新节点。此外,该架构通过消除单点故障并支持多路径加密来增强安全性。它在物联网安装和游戏等高速应用中的使用也有助于其日益普及。

星型拓扑细分市场将继续占据相当大的市场份额。星形拓扑由于其简单性、集中控制和成本效益而正在兴起。在星型架构中,所有设备都连接到一个中央集线器,这使得控制和监控更加容易。其简单的设计降低了复杂性并易于排除故障。星形拓扑在企业环境、零售网络和银行系统中特别有利,因为这些地方的集中数据至关重要。与网状拓扑相比,其初始成本较低,这使其对小型组织或低预算网络具有吸引力。此外,该架构支持非对称数据流,最大限度地提高应用程序的带宽利用率,例如销售点交易和卫星通讯通过 VSAT 系统提供服务。

按申请

各个最终用户行业对数字系统的依赖增加,以推动数据传输细分市场的增长

根据应用,市场分为视频广播、数据传输、专用网络、语音通信等。

到 2024 年,数据传输领域将占据最大的市场份额,预计未来几年将以最高的复合年增长率增长。这种增长是由各行业对数字生态系统的日益依赖推动的。人们对处理和传输大量数据的安全、高速方法的需求不断增长,特别是在物联网设备和云计算的集成方面。高速数据传输有利于实时分析,使金融交易、远程工作和全球通信等基本应用程序能够有效运行。基于AI的加密、多路径传输技术、全局负载均衡等技术优化了数据传输的速度和可靠性。此外,严格遵守 GDPR 和 CCPA 等数据隐私法规迫使公司采用复杂的解决方案来实现安全数据传输。这些系统越来越多地集成到业务流程中,进一步增强了对高质量数据传输系统的需求。

由于对高清流媒体服务和实时内容交付的需求不断增长,视频广播领域将继续占据相当大的市场份额。 OTT 平台、虚拟活动和在线游戏的增长需要能够处理大量数据的高级广播功能。增强的网络基础设施(例如 5G 技术)可通过减少延迟来提高流媒体质量。公司将视频广播用于各种目的,包括营销、培训和客户参与,利用自适应比特率流来确保在不同设备上流畅播放。此外,全球负载平衡改善了向全球受众的内容交付。所有这些元素结合起来推动了视频广播应用程序在娱乐、企业活动和教育领域的采用。

Ka K Ku频段卫星设备市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Ka, K, Ku Band Satellite Equipment Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区卫星技术基础设施发达,在空间研究和通信系统开发方面投入巨大,是Ka波段卫星设备市场的主导地区。 SpaceX、Viasat 和 Hughes Network Systems 等行业领先企业推动 Ka 频段解决方案在国防、航空和航天等各个领域的创新和采用。宽带服务。农村地区对宽带互联网和5G网络连接的需求不断增加,这进一步推动了该行业的增长。此外,政府资助的项目,例如 NASA 使用 Ka 波段执行高数据任务任务,以及与私营企业的合作活动,增强了该地区在该市场的领导地位。

在国防现代化、LEO星座部署和乌克兰战争后供应链弹性的推动下,美国巩固了其在Ka/Ku/K波段卫星设备市场的全球领导地位。 Viasat 和 Hughes 等美国公司主导了全球市场,利用国防部加速采购战术多频段终端,如 Starlink 的 Starshield、L3Harris 的 Falcon IV 以及对抗俄罗斯电子战威胁的抗干扰 Ka 频段系统。

欧洲

欧洲拥有第二大Ka、K、Ku频段卫星设备市场份额。该地区的 Ka 波段卫星设备市场正在强劲增长,其目标是改善数字连接并缩小数字鸿沟。 SES 和 Eutelsat 等私营公司以及欧洲航天局 (ESA) 正在大力投资用于电视广播和宽带互联网的 Ka 波段卫星。该地区发达的航空航天业支持卫星技术创新,国家资助的项目重点关注增强离网地区的连通性。此外,Ka波段在海上和空中通信中的使用增加也巩固了其在欧洲市场的地位。

亚太地区

预计亚太地区将成为增长最快的地区,并且在预测期内复合年增长率最高。这一增长很大程度上归因于数字网络发展和互联网普及率不断提高所推动的 Ka 波段卫星基础设施的不断扩大。中国、日本、韩国和印度政府正在大力投资卫星通信,以促进农村宽带增长并满足国防需求。中国的“一带一路”倡议利用Ka波段卫星来增强其广泛网络的互联互通。此外,日本在以下方面处于领先地位:空间技术,而韩国则专注于需要通过Ka波段卫星实现高吞吐量系统的物联网应用。该国发展的海运和航空业也推动了该地区的扩张。

世界其他地区

预计世界其他地区的市场在不久的将来将出现可观的增长。中东、拉丁美洲和非洲的偏远地区正在通过卫星提供越来越多的互联网服务。各国政府和非政府机构正在利用 Ka 频段技术来弥合连通性差距并促进经济发展。海事、国防和灾害管理领域对高效通信解决方案日益增长的需求也推动了需求。此外,卫星发射技术的普及使得Ka波段系统可供发展中国家使用,从而加速了市场增长。

竞争格局

主要行业参与者

重点企业不断开发和推出新产品,占据主导地位

在国防、航空航天和商业等行业对高速通信需求不断增长的推动下,Ka、K、Ku频段卫星设备市场正在经历快速增长。与较低频段相比,Ka 频段系统具有更高的数据传输容量和更好的频谱效率,非常适合宽带互联网、远程医疗和物联网连接等应用。

北美目前在技术进步方面处于市场领先地位,而中国和韩国正在通过卫星设施的战略投资取得进展。然而,该行业面临着生产成本高、监管标准严格等挑战。 Viasat、SpaceX 和 Intelsat 等顶级行业参与者正在投资研发,以提高性能并抓住未来机遇。

主要KA、K、KU频段卫星设备公司名单

- 休斯网络系统有限责任公司(我们。)

- 卫讯公司(我们。)

- Gilat 卫星网络有限公司(以色列)

- 科巴姆有限公司(英国)

- 马林克(挪威)

- 新科工程(新加坡)

- L3Harris Technologies, Inc.(美国)

- 国际通信卫星组织(卢森堡)

- 轨道通信系统有限公司(以色列)

- Speedcast(澳大利亚)

主要行业发展

- 2025 年 3 月:Thales Alenia Space(法国)获得了为 Sky Perfect JSAT(日本)制造 JSAT-32 通信卫星的合同。该卫星将在 Ku 和 Ka 频段运行,增强先进的卫星通信能力。

- 2025 年 10 月:欧洲航空航天公司泰雷兹(法国)、空客(法国)和莱昂纳多(意大利)签署了一份谅解备忘录 (MoU),将其太空业务整合为一个新实体。该倡议旨在加强欧洲在太空的战略自主权,支持电信、导航、地球观测和国家安全系统等关键基础设施。

- 2024 年 12 月:太空系统司令部 (SSC) 授予 SES 太空与防务公司一份封面采购协议,为美国欧洲司令部 (USEUCOM) 提供多轨道、多频段卫星能力。该协议的上限为 1.17 亿美元。

- 2024 年 12 月:诺斯罗普·格鲁曼公司宣布完成了任务操作并启动了挪威太空公司的北极卫星宽带任务(ASBM)星座,增强了美国太空部队和挪威在高北地区的卫星通信能力。

- 2024 年 8 月:Orbit Communication System Inc. 与 Viasat Inc. 合作,为后者的机载平台提供先进的卫星通信多用途终端 (MPT)。 Orbit预计将推出下一代 卫星通信设备系统与 Viasat 的 Ka 频段网络集成。

- 2024 年 7 月:Aselsan 是土耳其国防工业公司之一,将其在太空中积累的信息交换给土耳其第一个本土通信设备 Turksat 6A,随后将该卫星的通信有效载荷国有化。

- 2024 年 5 月:空中客车公司揭晓了西班牙卫星 NG-I 卫星首个有源天线的交付情况。经过最终辐射图测试后,Hisdesat西班牙卫星NG-I卫星有源发射天线的验收测试已有效完成。该天线还集成到法国图卢兹的卫星上。

报告范围

全球 Ka、K、Ku 频段卫星设备市场分析提供了报告中包含的所有细分市场的市场规模和预测。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关主要地区/国家、主要行业发展、新产品发布、合作伙伴关系以及并购的详细信息。它涵盖了详细的竞争格局,以及有关市场份额和主要参与者概况的信息。

[艾莫IJU7IU]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2032 |

|

基准年 |

2024年 |

|

预计年份 |

2025年 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

2025 年至 2032 年复合年增长率为 18.4% |

|

单元 |

价值(十亿美元) |

|

分割 |

按平台

|

|

按网络架构

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2024 年全球市场价值为 26.6 亿美元,预计到 2032 年将达到 86.9 亿美元。

2024年,市值为8.2亿美元。

预计 2025 年至 2032 年预测期内,该市场的复合年增长率将达到 18.4%。

机载细分市场在平台方面处于领先地位。

对高速互联网的需求不断增长预计将导致大幅增长。

市场上运营的主要公司有 Vuasat、ST Engineering 和 Northrop Grumman。

北美在 2024 年占据主导地位,占据最大市场份额。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道