乳糖酶市场规模、份额和行业分析,按来源(酵母乳糖酶、真菌乳糖酶和细菌乳糖酶)、按形式(液体和固体)、按应用(食品和饮料、膳食补充剂、药品、动物饲料等)以及区域预测,2026-2034 年

乳糖酶市场规模及未来展望

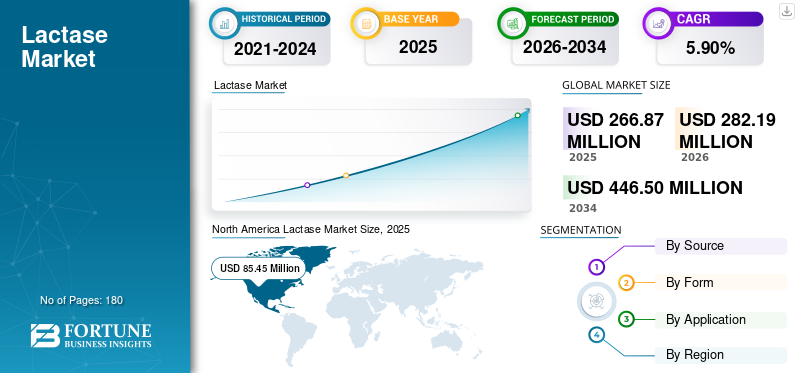

2025年,全球乳糖酶市场规模为2.6687亿美元。预计该市场将从2026年的2.8219亿美元增长到2034年的4.465亿美元,预测期内复合年增长率为5.90%。北美在乳糖酶市场占据主导地位,2025 年市场份额为 32.02%。

乳糖酶是小肠中产生的消化酶,可将乳糖水解成半乳糖和葡萄糖以供吸收。这种酶负责乳汁消化,主要存在于哺乳动物的肠道边缘。在商业上,它是从真菌、细菌和酵母中提取的。在工业用途方面,它用于生产无乳糖酸奶,冰淇淋和发酵乳制品。除食品和饮料外,它还用于膳食补充剂、动物饲料和其他专业实验室用途。

Novonesis、Kerry Group plc 和 International Flavors & Fragrances 等公司是市场上的知名企业。新产品发布是主要参与者为提高地位而采取的关键策略。

下载免费样品 了解更多关于本报告的信息。

乳糖酶市场要点

- 2025年市场规模:2.6687亿美元

- 2026年市场规模:2.8219亿美元

- 2034年预测市场规模:4.465亿美元

- 复合年增长率:2026-2034 年 5.90%

- 2025 年,北美以 32.02% 的份额主导乳糖酶市场。

- 细菌乳糖酶领域预计在预测期内复合年增长率为 9.48%。

- 预计固体细分市场在预测期内将以 6.91% 的复合年增长率增长。

北美

北美地区引领全球市场,2025 年达到 8545 万美元。

欧洲

2025年欧洲占7768万美元,预计未来几年将稳步增长。

亚太地区

2025年亚太地区市值达到7012万美元。

我们。

2025年市场价值约为6976万美元。

日本

2025年市场规模约为1425万美元,约占全球收入的5.34%。

阅读更多

乳糖酶市场趋势

越来越倾向于便携式功能饮料是一个主要趋势

全球市场正在见证便携式功能饮料的不断增长和显着趋势。如今,随着大多数消费者的生活方式变得忙碌,新兴和发达地区对即食风味奶、强化奶昔和蛋白质饮料的需求都大幅增长。大多数成品针对的是注重健康、寻求低糖/无糖、高蛋白和消化友好型选择的个人。在这些饮料中利用乳糖酶使生产商能够将它们作为消化/无乳糖在全球市场上商业化。饮用富含乳糖酶的饮料可以最大限度地减少消化不适的风险并提高消化率。此外,它还充当益生元,有助于有益细菌的产生。看到这些优势,市场上的全球生产商正在尝试推出新的强化饮料来满足消费者的需求。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

乳糖不耐症的患病率激增促进了乳糖酶的采用

乳糖不耐症发病率的增加是全球市场的关键驱动因素。在拉丁美洲、亚洲和非洲的部分地区,很大一部分人在童年后观察到乳糖酶产生的自然下降,这降低了他们有效消化乳糖的能力。即使在大多数人继续产生乳糖酶的西部地区,部分消费者在食用乳制品后也会感到中度至轻度不适。为了满足这一需求,市场上的生产商正在重点推出无乳糖乳制品,如冰淇淋、牛奶、酸奶和奶酪。这些食物添加到饮食中后,可以避免吸收不良的挑战并提供类似的营养价值。此外,它易于消化并增强消费者的皮肤健康。

市场限制

新兴市场的渗透有限阻碍了市场的增长

全球市场的主要障碍之一是渗透率受到限制,特别是在新兴国家。在大多数拉丁美洲、亚洲和非洲国家,乳制品生产商的利润率很低,并且面临着与酶相关的额外费用的困难,包括工艺修改、采购价格和引入无乳糖产品所需的质量测试。这一障碍限制了新的无乳糖产品在发展中市场的推出。此外,在消费者层面,对乳糖酶补充剂的认识有限,大多数人通过转向传统发酵食品或减少乳制品摄入量而不是购买酶处理食品来控制症状。因此,上述因素可能会阻碍全球乳糖酶市场的增长。

市场机会

酶行业的技术进步创造了众多增长机会

酶行业技术的采用在全球范围内释放了多种增长可能性。为了提高乳糖酶的效率,生产商正在采用现代发酵技术。这些技术有助于在每批中获得更高的酶产量,并确保一致的成品质量。微胶囊化是另一项在全球行业中受到关注的最新技术。生产商使用这种先进技术来保护酶免受热和湿气的影响,特别是在营养保健品中。此外,分析测试技术的升级使乳制品制造商能够有效测量最终产品中的乳糖水平。除此之外,生产商还使用固定化酶技术,将酶固定在载体上,然后在加工系统中使用。

细分分析

按来源

酵母乳糖酶因监管机构的大力认可而引领市场

根据来源,市场分为酵母乳糖酶、真菌乳糖酶和细菌乳糖酶。

酵母乳糖酶在 2025 年占据市场主导地位,因为它在接近中性的 pH 值(模仿牛奶的自然 pH 值)下提供最佳活性。与细菌/真菌乳糖酶相比,酵母乳糖酶的异味风险最小,并且在整个市场上具有很强的监管接受度。此外,通过发酵工业生产乳糖酶可提供一致的纯度水平和酶活动。此外,它被认为比细菌和真菌乳糖酶更天然。

细菌乳糖酶预计在预测期内将以 9.48% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按形式

由于处理时间最短,液体细分市场占据主导地位

根据形式,市场分为液体和固体。

2025年,液体领域引领全球行业。与固体乳糖酶相比,液体乳糖酶在乳品加工生产线中的集成度更高,并且可以轻松分散到牛奶中。此外,它还最大限度地减少了过滤、称重和溶解等额外的处理步骤。此外,液体形式的乳糖酶可以精确计量,并降低粉尘形成的风险。此外,液体与处理系统具有更好的兼容性,可以注入罐和泵中。

预计固体细分市场在预测期内将以 6.91% 的复合年增长率增长。

按申请

由于生产商对乳糖酶的高度依赖,食品和饮料领域引领市场

根据应用,市场分为食品和饮料、膳食补充剂、药品、动物饲料等。

2025年,食品和饮料将在全球行业中占据主导地位。在饮料和食品应用中,无乳糖奶油、调味奶和冰淇淋被乳糖不耐症人群广泛使用,特别是在发达地区。为了生产一系列不含乳糖的产品,生产商高度依赖液体或固体形式的乳糖酶。此外,更广泛的消费者接受度是推动其在无乳糖饮料和食品中使用的另一个因素。除此之外,与消化健康和清洁标签趋势的结合进一步提高了其利用率。

膳食补充剂领域预计在预测期内将以 7.87% 的复合年增长率增长。

乳糖酶市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

北美

North America Lactase Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美市场在全球占据主导地位,到2025年估值将达到8545万美元。由于对无乳糖乳制品的需求不断增长以及不断扩大的市场规模,该地区的市场预计将增长。动物饲料部门。此外,人们越来越认识到天然酶解决方案的好处和新产品的推出正在推动区域增长。

美国乳糖酶市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计2025年美国市场规模约为6976万美元,约占全球销售额的26.14%。

欧洲

欧洲2025年达到7768万美元,未来几年增长率为5.12%,位居第二。对无乳糖牛奶和冰淇淋的需求不断增长,以及乳糖不耐症发病率的激增,正在推动该地区的潜力。

德国乳糖酶市场

2025年德国市场规模约为1798万美元,约占全球市场收入的6.74%。

英国乳糖酶市场

2025年,英国乳糖酶市场规模约为1546万美元,相当于全球市场销售额的5.79%左右。

亚太地区

到2025年,亚太市场规模将达到7012万美元,位居全球第三。人们越来越倾向于先进的酶和蓬勃发展的膳食补充剂行业。在该地区,印度和中国在 2025 年分别达到 1189 万美元和 2520 万美元。

印度乳糖酶市场

2025年印度市场规模约为1189万美元,约占全球市场收入的4.46%。人们对强化饮料认识的提高和生物技术领域酶的大量使用是市场的驱动因素。

中国乳糖酶市场

预计中国市场将成为全球最大的市场之一,2025年收入将达到约2520万美元,约占全球市场销售额的9.44%。

日本乳糖酶市场

2025年日本市场规模约为1425万美元,约占全球市场收入的5.34%。

南美、中东和非洲

预计南美洲、中东和非洲地区的市场在预测期内将出现温和增长。 2025年南美市场估值达到1866万美元。强大的电子商务网络和对植物成分不断增长的需求预计将推动需求。 2025年中东和非洲市场达到1496万美元。

南非乳糖酶市场

2025年南非市场规模约为712万美元,约占全球收入的2.67%。

竞争格局

主要行业参与者

新产品发布帮助企业提升品牌形象

该市场呈现出分散的结构,该领域的市场参与者之间竞争激烈。在这个市场上,主要企业主要以新品发布为主要策略。通过这种方法,参与者可以满足不断增长的消费者需求并提升其品牌形象。

主要乳糖酶公司名单简介

- 诺沃尼西斯(丹麦)

- 嘉里集团有限公司(爱尔兰)

- 国际香精香料(我们。)

- 天野酶株式会社(日本)

- 帝斯曼-芬美意(瑞士)

- 生物催化剂有限公司(英国。)

- 特种酶和益生菌(美国)

- 酶开发公司(美国)

- 创意酶(美国)

- 地图酶有限公司(印度)

主要行业发展

- 2023 年 12 月:爱尔兰营养成分公司凯爱瑞集团 (Kerry Group plc) 进行收购,收购了科里 (Chr.) 的乳糖酶业务。丹麦生物科技公司 Hansen Holding A/S 和丹麦生物科技企业 Novozymes A/S。

- 2023 年 6 月:总部位于瑞士的帝斯曼芬美意公司推出了 Maxilact Next,这是其现有 Maxilact 乳糖酶系列的新产品。这种新解决方案可用于无乳糖应用。

- 2021 年 1 月:美国原料公司International Flavors & Fragrances将Nurica乳糖酶引入中国市场。这种酶有助于调节风味冰淇淋和牛奶的乳糖含量、糖分和纤维。

- 2020 年 3 月:总部位于丹麦的生物解决方案企业 Novozymes 宣布推出 Saphera 纤维,这是一种乳糖酶,可提高纤维含量,同时最大限度地减少非发酵和发酵乳制品中的糖分。

报告范围

全球乳糖酶市场提供了对乳糖酶市场报告中包含的所有细分市场的市场规模和预测的深入研究。全球市场预测分析包括预计在预测期内推动市场的市场动态和全球市场趋势的详细信息。全球市场分析提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。乳糖酶市场预测还包括详细的竞争格局,包括市场细分、市场份额和主要运营商概况等信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 5.90% |

| 单元 | 价值(百万美元) |

| 分割 | 按来源、形式、应用、地区 |

| 按来源 |

|

| 按形式 |

|

| 按申请 |

|

| 按地理 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 2.6687 亿美元,预计到 2034 年将达到 4.465 亿美元。

2025年,市场价值为8545万美元。

预计在预测期内(2026-2034年)市场复合年增长率为5.90%。

从形式来看,液体细分市场将在 2025 年引领全球市场。

Novonesis、Kerry Group plc 和 International Flavors & Fragrances 是该市场的主要参与者。

北美拥有最大的市场份额并主导市场。

对便携式功能饮料的日益青睐是一个主要的市场趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。