陆基地面军用卫星通信市场规模、份额和行业分析、按产品(OTM 土地、OTP 土地)、按基础设施类型(固定战略、固定运营)、按移动级别(固定、半、便携式、移动、便携式)、按天线类型(抛物面、稳定陆地移动、薄型、其他)、按调制解调器(标准宽带、窄带战术)、按频段(UHF、 X波段、军用Ka波段、Ku波段)、按平台(固定地面、车载)、按应用(指挥控制、战场)、按服务模式(仅设备采购)和区域预测,2026-2034年

陆基地面军事卫星通信(SATCOM)市场规模及未来展望

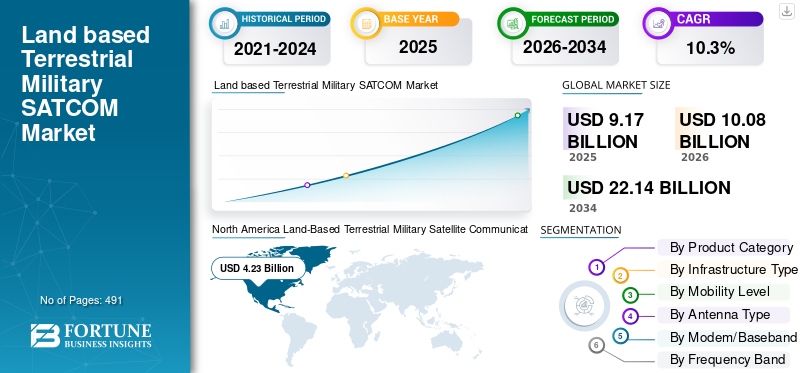

2025年,全球陆基地面军事卫星通信(SATCOM)市场规模为91.7亿美元。预计该市场将从2026年的100.8亿美元增长到2034年的221.4亿美元,预测期内复合年增长率为10.3%。北美主导陆基地面军事卫星通信(SATCOM)市场,2025年市场份额为46.12%。

陆基地面军事卫星通信是指使用固定、便携式或移动陆基终端连接地面部队和总部的卫星通信链路。它提供超视距、高容量的语音、数据和视频连接,因此指挥官和部队可以在恶劣的地形上进行远距离通信,而无需依赖本地网络电信基础设施。

Thales Group、L3Harris Technologies、Viasat Inc.、Indra 和 Hughes Network Systems 等行业领先企业正在陆基地面军用卫星通信领域开拓创新。这些公司正在开发多频段固定、可移动和移动终端,为分散的、有争议的环境中的地面部队提供高吞吐量、安全的连接。

下载免费样品 了解更多关于本报告的信息。

陆基地面军事卫星通信 (SATCOM) 市场趋势

转向更小型、可部署的低特征战术卫星通信终端是一个重要的市场趋势

现代地面部队正在摆脱大型静态卫星通信节点,这些节点需要重型车辆、较长的设置时间和固定的操作位置。相反,对可以用小型车辆携带、运输或由小型战术团队快速部署的紧凑型终端的需求正在增长。

这一趋势是由竞争环境中的生存需求推动的,在这种环境中,大型指挥所和固定通信节点更容易被检测、干扰或瞄准。 ISR 团队、特种作战部队、前方观察员和移动指挥所越来越需要能够快速建立、频繁移动并以有限的人力操作的卫星通信系统。

- 例如,2026 年 2 月,Gilat Satellite Networks Ltd. 宣布其子公司 Gilat DataPath 赢得了欧洲国防部价值 1600 万美元的多台 DKET 3421 便携式终端合同,这是该公司与该国防部的首笔交易,并扩大了其在欧洲的国防足迹。

因此,终端设计正朝着更轻的天线、坚固的控制单元、自动捕获功能、更低的功耗和更简单的操作员工作流程的方向发展。平板和薄型天线概念也越来越重要,因为它们减少了视觉特征并支持移动或短途操作。

这一趋势增加了对可部署终端、便携式调制解调器套件、加固型电源装置、紧凑型天线和集成现场通信套件的需求。它还为供应商创造了机会,将移动性、快速设置、加密、网络弹性以及与现有军用卫星通信网络的互操作性结合起来。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

对有保障的超视距 (BLOS) 通信的需求不断增长,以推动市场增长

陆基地面军事卫星通信 (SATCOM) 市场的增长直接受到现代地面作战中对超视距通信的需求不断增长的直接推动。随着地面部队变得更加分散、机动和数据密集,可靠的卫星连接对于维持总部、前沿作战基地、战术部队和部署资产之间的指挥和控制变得至关重要。传统的地面通信网络,包括光纤、无线电中继和蜂窝基础设施,通常在远程、有争议或快速变化的操作环境中面临限制。

- 2024 年 3 月,美国陆军评估了 LEO、MEO 和 GEO 卫星通信能力,以提高未来陆地作战的战术网络弹性、带宽和生存能力。当地面链路质量下降、堵塞或不可用时,该程序可以为指挥官提供多条传输路径,从而直接支持超视距指挥和控制。

随着现代军队优先考虑实时数据共享和战场态势感知,在不同的、通常是偏远的或有争议的陆地环境中对可靠通信的需求不断增强。即使在传统网络不可用、性能下降或容易受到干扰的情况下,卫星通信也能实现安全的远程连接,从而弥补了这一差距。随着军事行动越来越依赖于实时情报共享、ISR 反馈、任务协调、后勤跟踪和联合部队互操作性,这一要求变得更加重要。

- 例如,2023 年 11 月,美国太空发展局成功演示了使用地面无线电从低地球轨道卫星到地面接收器的 Link 16 网络接入。使用 Tranche 0 传输层卫星上的 L 波段无线电,运营商实现了无源和有源网络接入、精细同步以及将多种战术消息传输到五眼伙伴国家的地面站点。

军事卫星通信项目的扩张和投资推动市场增长

在地缘政治紧张局势期间,全球国防支出激增,为卫星通信项目带来巨额投资。陆基地面军事卫星通信市场受到政府对专用卫星通信投资不断增加的强烈推动。军事卫星通讯程序。国防机构正在对卫星通信架构进行现代化改造,以提高部署的地面部队的安全连接、作战弹性和指挥连续性。

- 例如,2025 年 3 月,美国国防部实施了企业卫星通信方法,将军事和商业卫星通信选项集成到更灵活的架构中。这满足了对可互操作的地面卫星通信系统的需求,该系统可以在一条链路不可用或中断时通过多个路径路由通信。

全球军队正在升级到先进的卫星通信,以获取监视、瞄准和移动方面的实时数据,从而推动了车辆和基地对小型化、抗干扰地面系统的需求。将商业卫星星座与军事网络集成的计划增加了带宽需求,这反过来又增加了战术部队的陆地终端部署。

市场限制

卫星通信的高脆弱性与干扰、欺骗和网络破坏有关,阻碍了市场扩张

陆基地面军事卫星通信市场的一个主要限制是卫星通信链路越来越容易受到电子战和网络干扰的影响。尽管卫星通信提供远距离和超视距连接,但其信号可以在有争议的环境中通过干扰、欺骗、拦截或拒止策略来瞄准目标。这给依赖卫星通信进行指挥和控制、情监侦数据传输、后勤协调和任务执行的地面部队带来了作战风险。

卫星通信链路越来越多地暴露在电子战竞争环境中的威胁。例如,2025 年 7 月,美国太空系统司令部宣布推出新的受保护战术卫星通信系统系列,以加速部署作战人员的宽带、抗干扰卫星通信能力。对受保护波形、抗干扰调制解调器、弹性终端和安全地面基础设施的需求增加了陆基军事卫星通信用户的系统成本、集成复杂性和采购时间。因此,国防机构需要投资于抗干扰波形、加密、受保护的终端、网络强化网关和弹性网络架构。

市场机会

国内指令、飞机系统电气化以及人工智能和自动化的采用带来了市场增长机会

地面基础设施现代化

陆基地面军事卫星通信市场的一个主要机遇在于现代化战术地面基础设施以实现多轨道连接。武装部队正在超越传统的固定和单轨道卫星通信模式。他们越来越多地寻求能够连接军用和商业卫星容量的终端、网关、调制解调器和网络管理系统。

- 例如,2024年6月,第44集团军信号部队接收了新的凤凰E卫星技术装备,并开始使用它来取代旧的凤凰D版本。 Phoenix E 是一款在 SHF 频段运行的四频段、多战术终端,具有支持 IP 的调制解调器,用于频分和时分多址接入,支持双卫星/频段接入,以提高网络多样性、稳健性和容量。

各国国防部门正在转向全部门卫星通信企业,整合现有军事系统、规划的政府资产和商业卫星通信选项,对可互操作的地面设备产生了明确的需求。

此外,还增加了对现代化和更换老化地面设备、分散系统的投资,以改善国防军的通信。例如,2025年6月,美国陆军在日本冲绳巴克纳堡启动了卫星通信现代化项目,以加强太平洋通信。 PdM WESS 将为第 78 信号营提供三个现代化地球终端和新的基带 IT 硬件。

采用多轨道卫星通信系统

国防部门正在从单轨道主权卫星通信系统转向混合多轨道架构,旨在提高生存能力、减少延迟并在有争议的太空条件下维持通信。

- 例如,2024年11月,澳大利亚国防部取消了与洛克希德·马丁澳大利亚公司的单轨道GEO卫星通信系统采购。相反,澳大利亚宣布优先考虑更具弹性的多轨道卫星通信能力,以支持澳大利亚国防军的未来行动。

对于地面部队来说,这为提供车载终端、背包系统、可部署集线器、电子转向的供应商提供了机会天线,以及具有多轨道功能的软件定义卫星通信解决方案。例如,2026 年 4 月,L3Harris 和 Comtech 为选定的 L3Harris 终端发布了 5650C2/MP 多轨道战术卫星通信嵌入式调制解调器。该调制解调器设计用于在 SES 的 MEO 全球服务和美国太空军的 WGS 系统上运行,目前正在通过太空军 Delta 8 进行 WGS 认证。

这些系统特别适用于在偏远或有争议地区需要弹性连接的前方作战基地、移动指挥所、防空部队、炮兵编队和分散的战术小组。

市场挑战

部署和维持弹性卫星通信基础设施的资本和生命周期成本较高

陆基地面军事卫星通信市场面临的一项主要挑战是部署和维持弹性卫星通信基础设施的高资本和生命周期成本。这包括卫星、受保护的地面终端、强化网关和安全网络管理系统的费用,所有这些都旨在抵御干扰、网络威胁和恶劣环境。这些高昂的成本可能会延迟采购周期,迫使与其他国防优先事项进行权衡,并使一些军队(尤其是新兴市场的军队)难以从传统窄带系统升级到现代、高吞吐量、多频段解决方案。

细分分析

按产品类别

越来越多地使用多轨道和多频段网络来推动天线系统细分市场的增长

根据产品类别,市场分为OTM陆地终端、OTP陆地终端、背负式终端、便携式终端、车载终端、卫星通信调制解调器、EPM/受保护调制解调器、天线系统、基带/网络控制系统、终端、调制解调器和元件管理系统以及支持和维持服务。

由于移动车辆、可部署节点、固定站点和士兵携带系统对更高性能卫星通信链路的需求不断增长,天线系统领域预计将在市场上占据领先份额。多轨道和多频段网络的使用日益广泛,促使军队采购具有改进跟踪能力、外形更小、卫星捕获速度更快的天线。

- 例如,2026 年 3 月,Kymeta 推出了 KuKa 8 系列终端,定位为多频段、多轨道、单孔径平板用户终端,用于关键任务卫星通信连接。

EPM/受保护调制解调器细分市场预计将以最快的速度增长,在预测期内复合年增长率为 15.2%。

按基础设施类型

固定战略现代化和高-带宽升级推动固定战略基础设施领域的增长

按基础设施类型划分,市场分为固定战略基础设施、固定运营基础设施、可部署基础设施、可运输基础设施和战术最终用户基础设施。

固定战略基础设施领域占据最大的市场份额,这得益于支持高优先级军事通信、导弹防御和全球回传的永久性战略卫星通信地面资产的现代化。老化的固定终端正在被与 WGS 和遗留系统兼容的更高带宽的 X/Ka 频段基础设施所取代。

可部署基础设施领域预计在预测期内将以 9.8% 的最快复合年增长率增长。该细分市场的增长是由对可快速部署的卫星通信节点不断增长的需求推动的,这些节点可以移动到远征地点并支持前沿部署部队。分散的操作增加了对具有高吞吐量和可扩展调制解调器的移动终端的需求。

- 例如,2025 年 9 月,Gilat DataPath 收到了价值超过 700 万美元的订单,向美国陆军提供 DKET 3421 可移动卫星通信终端。

按流动性级别

稳定的网关投资和安全的网络集成支持固定系统细分市场的扩展

按移动级别划分,市场分为固定系统、半移动系统、便携式系统、移动系统和高度便携式系统。

固定系统部分预计将占陆基地面军事的主要份额卫星通信(SATCOM)市场份额归因于对用于网关访问、战略指挥连接和安全军事网络集成的稳定地锚的持续投资。当长期可用性和受控基础设施比移动性更重要时,固定卫星通信系统仍然至关重要。

- 例如,美国太空军表示,WGS 地面部分包括数千个战术卫星通信终端,包括天线尺寸从 0.4 米到 18.4 米的固定和移动终端。

据估计,高度便携式系统领域在预测期内增长最快,复合年增长率为 13.9%。细分市场的增长归因于越来越多地使用小型、分散的团队,这些团队需要在远程或基础设施匮乏的环境中独立的 BLOS 连接。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按天线类型

成熟高-增益要求和经过验证的吞吐量需求推动抛物面天线细分市场的增长

按天线类型划分,市场分为抛物面天线、稳定陆地移动天线、薄型天线、平板天线、电子操纵天线、相控阵天线和多频段天线。

抛物面天线部分预计将占据市场的大部分份额。对固定、可移动和快速部署卫星通信网络的成熟、高增益天线设计的持续需求支撑了该细分市场的增长。抛物面天线对于链路预算、吞吐量和经过验证的现场性能仍然具有重要意义。例如,2023 年 11 月,Cobham Satcom 与一家未透露姓名的美国主承包商签订了一份价值至少 1000 万美元的多年期合同,为其提供 Tracker 系列多频段卫星天线,并可选择每年续约。

据估计,电子控制天线是预测期内增长最快的部分,复合年增长率为 15.1%。

按调制解调器/基带类型

宽带 C2/ISR 回程和多路-Orbit Access 推动标准宽带调制解调器细分市场扩展

根据调制解调器/基带类型,市场分为标准宽带调制解调器、窄带战术调制解调器、EPM 调制解调器、抗干扰/保护调制解调器、软件-定义的调制解调器、多波形调制解调器和传统互操作性调制解调器。

标准宽带调制解调器预计将占据最大的市场份额。该细分市场的增长归因于对支持 C2、ISR 回程、视频传输、物流数据和指挥所网络的宽带卫星通信的需求不断增长。随着陆军数字化卫星通信地面网络和扩展多轨道接入,现代宽带调制解调器变得至关重要。

- 例如,2026 年 3 月,L3Harris 和 Comtech 推出了一款新型 C2 战术卫星通信调制解调器,与可快速部署的多轨道终端(包括 Panther II 和 Hawkeye Flyaway 终端)相结合。

预计抗干扰/受保护调制解调器领域在预测期内将以 14.7% 的复合年增长率增长。该细分市场的增长是由于在干扰、干扰和竞争频谱操作期间保持卫星通信连接的需要所推动的。

按频段

主权弹性和 WGS 兼容性维持 X-频带段主导地位

根据频段,市场分为 UHF、X 频段、军用 Ka 频段、Ku 频段、EHF/保护频段和多频段。

X 频段预计将在全球市场占据主导地位。该领域的增长得益于军方对主权、弹性、国防控制的宽带卫星通信能力的持续偏好。 X 频段对于部署的总部、战略终端、运营回传和兼容 WGS 的地面卫星通信网络仍然很重要。例如,L3Harris 的 12.2 米大型宽带卫星通信终端专为可靠的 WGS 操作而设计,并在 L 波段和 Ka/X 波段 RF 之间转换信号。

EHF/受保护细分市场预计在预测期内复合年增长率为 13.9%。

按平台/安装类型

永久网关和国家网络需要支持固定接地-基于系统的细分市场增长

根据平台/安装类型,市场分为固定地面系统、车载系统、拖车/方舱安装系统、指挥所系统和徒步士兵携带系统。

由于需要与国家和战区通信网络相连的永久地面终端、网关和战略卫星通信接入点,固定地面系统部分占据了主要份额。这些系统支持安全回传、网络控制、高优先级通信和长期任务可用性。

- 例如,2026 年 2 月,ThinKom 获得了一份军事合同,提供便携式卫星通信地面站,增强现场国防用户的移动连接。

预计在预测期内,徒步士兵携带系统部分将以 13.5% 的复合年增长率增长。该细分市场的增长得益于小型团队在远离车辆、指挥所和地面网络的情况下保持安全 BLOS 通信的需求不断增长。

按申请

作战回送和地面差距推动指挥与控制通信领域的增长

根据应用,市场分为指挥和控制通信、战术战场通信、ISR 回程到地面节点、移动通信、特种作战通信、受保护的通信、远程站点连接、边境安全通信、连续性和紧急通信。

指挥和控制通信领域在市场上处于领先地位,这是由于分散的地面部队对弹性指挥权、作战意识和决策流的需求所驱动的。卫星通信越来越多地应用于限制地面通信的地形、距离、敌人活动或基础设施缺口。 例如,2024 年 11 月,英国战略司令部开始通过升级陆地和海洋领域的地面终端来实现其 SKYNET 战略卫星通信的现代化。英国国防部发出了关于新海上军事卫星通信终端的信息请求,并正在开展下一代陆地终端(战略)项目,以取代现有的高弹性陆地终端。

据估计,受保护的通信领域在预测期内增长最快,复合年增长率为 13.5%。

按服务模式

主权所有权偏好和-房屋维持推进设备-仅采购部门增长

根据服务模式,市场分为纯设备采购、硬件+软件综合采购、交钥匙地面地面段解决方案、托管卫星通信服务以及长期支持和维护合同。

纯设备采购领域占据最大的市场份额,并且正在显着增长。该细分市场的增长得到了军队的支持,他们更喜欢直接拥有和控制卫星通信终端、天线、调制解调器和支持设备。这种模式越来越多地被已经维护内部卫星通信运营商、主权网络和保障结构的部队所使用。

- 例如,2023 年 10 月,美国陆军授予 Comtech 一份价值 4860 万美元的合同,负责设计、开发、测试和交付用于卫星通信数字化和现代化的 EDIM 调制解调器单元。

据估计,托管卫星通信服务领域在预测期内增长最快,复合年增长率为 13.3%。

陆基地面军事卫星通信(SATCOM)市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Land-Based Terrestrial Military Satellite Communication (SATCOM) Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美地区占据最大份额,达到 46.06%,并且很可能在整个预测期内保持主导地位。北美市场的增长归因于美国对用于战略指挥、战术网络、ISR回程和部署部队连接的弹性、高容量和受保护的陆基卫星通信基础设施的持续投资。该地区正在从传统终端架构转向 WGS 兼容、多频段、多轨道、软件定义和托管服务卫星通信模型,以提高生存能力和操作灵活性。

- 例如,2025 年 10 月,L3Harris 完成了美国陆军大型宽带卫星通信终端计划的关键设计审查,推动新型 X/Ka 频段固定地面终端走向首件测试和 WGS 网络认证。该计划支持用于大容量、安全、远程军事通信的地面军用卫星通信终端的现代化。

美国陆基地面军事卫星通信(SATCOM)市场

美国仍然是北美陆基军事卫星通信市场的最大股东,因为它同时实现了战略固定终端和战术用户终端网络的现代化。需求正在转向集成卫星通信架构和多频段地面系统,以访问多个军事和商业路径,而不是依赖于单一用途的传统链路。

例如,2025 年 9 月,Cubic Defense 从美国空军研究实验室获得了一份合同,以推进 Halo,这是一种用于高速、弹性卫星通信的下一代卫星通信天线。软件定义的天线旨在支持多频段、多轨道连接,允许用户访问商业和政府卫星网络。

欧洲

欧洲市场的增长是由于国防预算的增加以及北约东翼地缘政治紧张局势加剧而对集体防御的重新关注所推动的。欧洲武装部队正在加速现代化指挥、控制、通信、计算机、情报、监视和侦察 (C4ISR)基础设施,这增加了对高吞吐量、安全卫星通信链路的需求,以连接分散的陆地单位。北约内部大力推动确保互操作性,推动采购可在盟国主权和商业星座之间运行的标准化地面终端和网关。

英国陆基地面军事卫星通信(SATCOM)市场

2025 年英国市场价值为 4 亿美元,约占全球收入的 4.3%。

德国陆基地面军事卫星通信(SATCOM)市场

2025年,德国市场价值约为3.5亿美元,相当于全球销售额的3.9%左右。

亚太地区

预计亚太地区在预测期内将以 12.4% 的最快复合年增长率增长。亚太地区的增长是由该地区广阔的海洋地理、有争议的边界、岛链防御规划以及对跨远程基地、机动地面部队和前沿部署指挥节点的弹性通信日益增长的需求推动的。需求由特种作战部队、侦察部队、前沿观察员、救灾部队和远程巡逻部队提供支持,所有这些都需要能够快速安装的紧凑型终端。

随着亚太国家加强主权卫星通信地面站、锚定站点和网络管理系统,固定战略基础设施正在不断扩大。澳大利亚的宽带地面站工作和日本的下一代国防卫星通信基础设施表明该地区对安全国家通信的关注。例如,日本防卫省将在 2024 年扩大其地面通信基础设施,以支持 Kirameki 系列 X 波段军用卫星,包括控制、上行链路/下行链路和终端网络集成。

日本陆基地面军事卫星通信(SATCOM)市场

2025年日本市场价值约为2.5亿美元,约占全球收入的2.7%。

中国陆基地面军事卫星通信(SATCOM)市场

中国市场预计将成为全球最大的市场之一,2025 年收入约为 15.3 亿美元,约占全球销售额的 16.6%。

印度陆基地面军事卫星通信(SATCOM)市场

2025年印度市场价值约为3亿美元,约占全球收入的3.2%。

拉美

在拉丁美洲,为应对跨境走私、贩毒和非法采矿等不对称威胁而增加的国防支出推动了市场增长,这些威胁需要为分散的地面部队提供可靠的超视距通信。巴西、墨西哥、哥伦比亚和阿根廷的军队正在利用多频段卫星通信终端对传统无线电和微波链路进行现代化改造,以支持联合作战、救灾和边境监视。

随着巴西等该地区国家将安全卫星连接视为国家战略自主的一部分,受保护的通信正在兴起。该细分市场的增长与加密、安全网络管理以及政府和企业的弹性息息相关军事通讯。例如,2026年3月,Telespazio Brasil为巴西总统安全办公室GSI部署了VELOCE LEO卫星移动通信系统。该系统旨在为总统安全行动提供安全、高可用性的连接,特别是在亚马逊盆地等偏远地区。

巴西陆基地面军事卫星通信(SATCOM)市场

2025年巴西市场价值约为0.8亿美元,约占全球收入的0.8%。

中东和非洲

在中东和非洲,持续的安全挑战推动了增长,包括反恐、叛乱和地区冲突,这些挑战对用于指挥和控制以及情监侦支持的弹性、安全的陆地卫星通信产生了强烈需求。沙特阿拉伯、阿联酋、土耳其、以色列、埃及和南非等国家正在投资受保护的抗干扰地面终端和安全网关,以在有争议的电磁环境和高强度操作期间维持通信。

沙特阿拉伯陆基地面军事卫星通信(SATCOM)市场

2025年拉丁美洲市场价值约为1.5亿美元,约占全球收入的1.6%。

竞争格局

主要行业参与者

广泛的产品组合和弹性地面基础设施的开发推动市场领先地位

陆基地面军事卫星通信市场适度分散,并由四个竞争因素驱动:弹性地面系统、波形和网络能力、网络网关/管理以及全球维持/部署范围。 Competitors range from large defense primes to specialized ground-equipment OEMs and agile software/network providers. Market leadership attracts firms that combine defense-qualified hardware, waveform-agnostic software, and field-proven operational support.

市场领导者通过弹性和频谱敏捷性(抗干扰、LPI/LPE、多频段支持)、经过验证的波形互操作性(MIL-STD 和 NATO/STANAG 兼容性)以及满足国防采购标准的强化网络和供应链保证来脱颖而出。重塑竞争的最新趋势包括迁移到与波形无关的云原生地面基础设施以支持多轨道(GEO/MEO/LEO)连接,对远征和移动解决方案(SOTM、背负式背包、快速部署终端)的需求更加强劲,更加重视网络弹性和可信采购,以及更广泛地采用混合商业-军用容量模型来经济高效地满足激增需求。

主要陆基地面军事卫星通信 (SATCOM) 公司简介

- 空中客车防务与航天公司(荷兰)

- 泰雷兹集团(法国)

- 因陀罗集团(西班牙)

- 莱昂纳多公司(意大利)

- 卫讯公司(我们。)

- L3Harris Technologies Inc.(美国)

- 通用动力任务系统(我们。)

- 休斯网络系统有限责任公司(美国)

- ST Engineering iDirect(新加坡)

- SES 空间与国防(卢森堡)

- Gilat 卫星网络/Gilat DataPath(以色列)

- Kratos 国防与安全解决方案(美国)

- 通信与电力工业 (CPI)(美国)

- 超智能与通信(美国)

- Telespazio S.p.A.(意大利)

主要行业发展

- 2026 年 3 月:L3Harris Technologies 和 Comtech 推出了用于战术卫星终端的 5650C2/MP 嵌入式多轨道调制解调器。该调制解调器支持 MEO、GEO 和 HEO 操作,并与 Panther II 和 Hawkeye 4 Lite 等战术终端系列保持一致。

- 2026 年 2 月:空中客车防务航天公司和 Greenerwave 通过两项涉及多轨道卫星通信终端和天线技术的附加协议扩大了合作。此次合作包括将低功率平板天线技术集成到空客的安全连接产品中。

- 2025 年 12 月:Leonardo DRS 完成了其 XCM3-Space 安全数据传输能力的首次在轨测试。该系统将多通道软件定义无线电与先进的加密技术相结合,旨在支持高性能安全卫星通信。

- 2025 年 7 月:泰雷兹防务与安全公司坦帕微波业务确认其 1.3 米终端已获得 SES O3b mPOWER 认证。该认证使 Raider Vanguard MEO 跟踪升级套件能够将现有的坦帕终端转换为能够访问高吞吐量、低延迟 MEO 连接的多轨道系统。

- 2024 年 9 月:通用动力任务系统公司从太空发展局获得了价值 4.916 亿美元的地面管理和集成项目合同。工作涵盖地面入口点和运营中心的设计、工程、集成、测试、维护和现场支持。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为10.3% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品类别、按基础设施类型、按移动级别、按天线类型、按调制解调器/基带类型、按频段、按平台/安装类型、按应用、按服务模型和区域 |

| 按产品类别 |

|

| 按基础设施类型 |

|

| 按流动性级别 |

|

| 按天线类型 |

|

| 按调制解调器/基带类型 |

|

| 按频段 |

|

| 按平台/安装类型 |

|

| 按申请 |

|

| 按服务模式 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年市场价值为 91.7 亿美元,预计到 2034 年将达到 221.4 亿美元。

预计 2025 年至 2034 年预测期内,该市场的复合年增长率将达到 10.3%。

按天线类型划分,抛物面天线预计将引领市场。

对可靠的超视距 (BLOS) 通信的需求不断增长,正在推动市场扩张。

Viasat Inc.、L3Harris Technologies Inc.、泰雷兹集团、空中客车防务与航天公司和 Gilat Satellite Networks 是该市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 491

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道