轻质纯碱市场规模、份额和行业分析,按制造工艺(索尔维工艺和天然纯碱(天然碱))、按应用(玻璃、肥皂和洗涤剂、化学品、氧化铝和采矿等)以及区域预测,2026-2034 年

主要市场见解

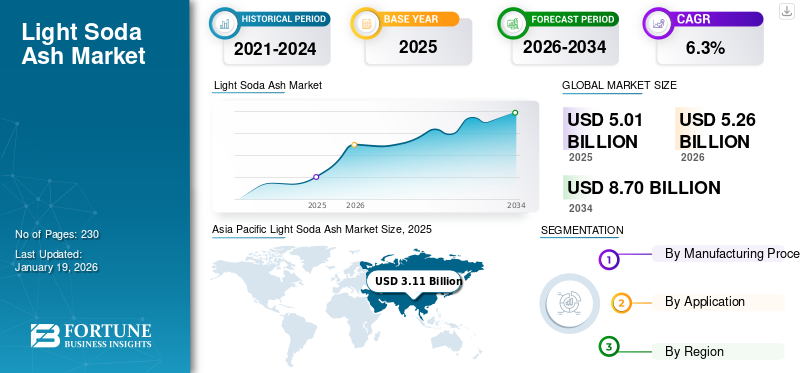

2025年,全球轻质纯碱市场规模为50.1亿美元。预计该市场将从2026年的52.6亿美元增长到2034年的87亿美元,预测期内复合年增长率为6.3%。亚太地区主导轻质纯碱市场,到 2025 年市场份额将达到 62%。

轻质纯碱,也称为碳酸钠 (Na2CO₃),是一种白色水溶性无机化合物,广泛应用于各种工业应用。轻质纯碱化合物主要因其碱性特性而被消耗,是玻璃生产中的重要成分,肥皂以及清洁剂、化学品和各种冶金工艺。其低堆积密度和细粉状使其有别于致密纯碱,使其成为需要易于溶解和快速反应的工艺的理想选择。轻质纯碱可以通过索尔维工艺合成生产,也可以从天然碱矿石中自然开采。在城市化和基础设施发展的支持下,玻璃和化工行业不断增长的需求将显着推动市场增长。该市场的主要参与者包括索尔维、塔塔化学有限公司、Şişecam、InoChem. 和 GHCL Limited。

下载免费样品 了解更多关于本报告的信息。

轻质纯碱市场趋势

平板玻璃和太阳能玻璃应用不断增长的产品需求支持市场进步

对平板玻璃和太阳能电池板玻璃的需求不断增长,为轻质纯碱生产商创造了强劲的增长机会。作为玻璃制造的关键成分,纯碱在各种应用的玻璃生产中发挥着至关重要的作用。建筑、汽车和建筑业的全球扩张可再生能源行业进一步拉动产品需求。太阳能项目的激增大大增加了对高纯度太阳能玻璃的需求,纯碱可确保透明度、化学稳定性和耐热性。此外,新兴市场的城市化正在加速建筑和基础设施对平板玻璃的需求,进一步促进轻质纯碱市场的增长。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

增加基础设施投资和加强城市发展以刺激产品需求

全球对平板玻璃和容器玻璃的需求正在稳步增长,特别是在汽车、建筑和玻璃等行业包装。轻质纯碱是玻璃生产中的关键原料,因为它可以降低二氧化硅的熔化温度,从而降低能耗。发展中国家正在大力投资基础设施和城市发展,导致更多需要玻璃窗、门和外墙的商业和住宅建筑活动。此外,消费者对美观和节能的建筑设计的需求进一步支持了玻璃行业的增长。因此,汽车和建筑行业的扩张预计将在未来几年增加对轻质纯碱的需求。

市场限制

严格的环境法规可能会限制市场增长

关于纯碱生产中排放和废物处理的严格环境法规给制造商带来了重大挑战。生产过程,特别是索尔维法,会释放二氧化碳、氯化钙等污染物,造成空气和水污染。北美、欧洲和亚洲部分地区的监管机构正在收紧环境标准,迫使企业大力投资排放控制技术和废物处理系统。这些升级显着增加了运营和资本支出,降低了整体盈利能力。

市场机会

水处理基础设施的扩建为市场参与者带来机遇

发达国家和发展中国家增加对水处理基础设施的投资为轻质纯碱生产商提供了重要机遇。纯碱通常用于调节水的 pH 值并降低酸度,这使其在市政水处理厂、工业废水处理系统甚至家庭净化解决方案中必不可少。此外,加强废水排放监管要求正在推动各行业采用更先进的化学处理解决方案,其中许多化学处理解决方案依赖于纯碱,因为纯碱价格实惠、可用性强且无毒,为其他碱提供了有利的选择。

- 根据中央地下水委员会 (CGWB) 的数据,印度是世界上最大的地下水消耗国,其 87% 的地下水用于灌溉,11% 用于家庭使用。然而,CGWB的研究表明,印度80%的地下水受到污染,不适合饮用,造成严重的公共卫生问题。这为废水处理市场带来了重大机遇,特别是在面临严重水质问题的国家。

市场挑战

替代化学品的竞争对市场构成重大挑战

在某些最终用途应用中替代化学品的可用性和采用率不断增加,对纯碱市场提出了显着的挑战。碳酸氢钠、烧碱和合成水软化剂等替代品正被用于以前以纯碱为主的各种工业和消费应用中。在洗涤剂制造中,磷酸盐或酶替代品由于在低温洗涤中具有更好的性能而受到关注。同样,在水处理中,某些行业更喜欢液体烧碱由于易于处理和储存,可用于 pH 调节。

细分分析

按制造工艺

索尔维工艺因其经济可扩展性而占据最大份额

根据制造工艺,市场分为索尔维法和天然纯碱(Trona)。

由于其经济可扩展性和原材料可用性,索尔维工艺部门在全球轻质纯碱市场占有最大份额。该合成过程涉及石灰石、盐和氨的反应,生产出适合广泛工业应用的一致、高质量的产品。它在缺乏天然纯碱矿藏的地区尤其受到青睐。该工艺以其高效率和与大规模生产系统的集成而闻名,非常适合满足玻璃、化学品和洗涤剂等最终用途行业的大批量需求。

主要源自天然碱矿石的天然纯碱由于其较低的环境足迹和成本优势而在市场上获得了巨大的关注。与索尔维法等合成方法相比,从天然来源提取纯碱消耗的能源更少,从而减少了碳排放并降低了运营成本。天然纯碱在化学性质上与合成纯碱相同,并且具有类似的应用,包括玻璃生产、清洁剂和化学加工,使其成为一种可持续的、有吸引力的替代品。

按申请

由于汽车创新的不断发展,玻璃领域引领市场

根据应用,市场分为玻璃、肥皂和清洁剂、化学品、氧化铝和采矿等。

玻璃领域占据主导市场份额。轻质纯碱充当助熔剂,降低二氧化硅的熔化温度,从而降低玻璃制造过程中的能耗。它在生产平板玻璃、容器玻璃、玻璃纤维和建筑、汽车、 食品包装和电子行业。在绿色建筑规范和汽车创新的推动下,对轻质和节能玻璃产品的需求不断增长,继续推动该领域的消费。

在肥皂和洗涤剂行业中,轻质纯碱作为水软化剂和 pH 调节剂发挥着重要作用,可提高表面活性剂的清洁效率。它的碱性有助于去除织物和表面上的油脂、油和酸性污渍,使其成为洗衣粉、家用清洁剂和工业洗涤剂的关键成分。随着卫生意识的提高以及个人和家庭清洁产品需求的增加,特别是在后疫情时代,该行业纯碱的消费量正在稳步增长。

轻质纯碱是各种工业制造过程中的初始化学品,使化学品领域成为另一个核心最终用途应用。它广泛用于生产钠基化合物,例如硅酸钠、碳酸氢钠和铬酸钠。这些衍生物对于水处理、造纸、染料和冶金等应用至关重要。此外,对电子、建筑和环境技术应用的增值化学品的日益关注支持了长期消费。

轻质纯碱市场区域展望

按地域划分,市场分为亚太地区、北美、欧洲、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Light Soda Ash Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区市场规模为31.1亿美元,占全球市场份额的62.00%,预计2026年将达到32.7亿美元。在中国、印度和东南亚等国家快速工业化和城市化的推动下,亚太地区占据最大市场份额。该地区的强劲需求得益于其占主导地位的玻璃、化学品和洗涤剂制造业。中国是轻质纯碱的主要生产国和消费国,在建筑、汽车行业都有大规模应用。该地区受益于成本优势、政府支持性举措以及对制造基础设施的持续投资,所有这些都增强了其市场吸引力。

北美

2025年,北美地区的收入为3.7亿美元,占全球市场收入的8.00%,预计到2026年将增长至3.9亿美元。北美地区占有很大的市场份额,主要是由于美国拥有巨大的天然纯碱储量。美国是全球天然纯碱的主要生产国和出口国之一,生产成本效益高且环保。玻璃、洗涤剂和化学品等主要最终用途行业继续推动国内消费。对可持续制造业的监管支持和采矿基础设施投资的增加进一步巩固了该地区的地位。

欧洲

2025年欧洲市场规模为7.6亿美元,占全球行业的15.00%,预计2026年将达到8亿美元。欧洲市场受到该地区严格的环境法规以及玻璃和清洁剂行业的高需求的影响。德国、法国和英国等国家的国内消费强劲,尤其是 平板玻璃用于建筑和汽车应用。由于自然保护区有限,该地区严重依赖索尔维工艺生产纯碱,而该工艺因其对环境的影响而面临越来越严格的审查。

拉美

2025年,拉丁美洲市场规模为1.6亿美元,占全球市场份额的3.30%,预计2026年将达到1.7亿美元。拉美国家的经济扩张和消费者消费能力的提高是推动各最终用途行业产品需求的关键因素。此外,促进清洁生产方法的环境法规促进了该行业的发明和改造,支持该地区的可持续市场增长。

中东和非洲

2025年中东非洲市场规模达6亿美元,占全球市场格局的12.00%,预计2026年将达到6.3亿美元。中东非洲地区市场呈现新兴增长潜力。

沙特阿拉伯和土耳其等国家天然纯碱产量的不断增加对中东和非洲市场的增长做出了重大贡献。

竞争格局

主要行业参与者

主要公司注重可持续发展以加强其市场影响力

光 纯碱市场竞争激烈,领先企业专注于产能扩张、可持续发展和并购,以加强其市场地位。主要全球公司包括索尔维、塔塔化学有限公司、Şişecam、InoChem. 和 GHCL Limited。这些公司在产品创新、成本效率和区域影响力的基础上进行竞争。尽管成熟的全球领导者在发达市场保持主导地位,但区域参与者正在扩大其在新兴经济体的足迹,加剧了整个行业的竞争。

主要轻质纯碱公司名单简介

- 索尔维(比利时)

- 塔塔化学有限公司(印度)

- 苏达山矿产(印度)

- 西谢卡姆(火鸡)

- 安琪化学私人有限公司。 (印度)

- 伊诺化学。 (沙特阿拉伯)

- 嘉华有限公司(印度)

- 天津冠冠实业有限公司 (中国)

- STPP集团(中国)

- 德山株式会社(日本)

主要行业发展

- 2024 年 12 月:Şişecam 收购了 Ciner Group 在美国 Sisecam Chemicals Resources LLC 和 Pacific Soda LLC 的全部股份。通过此次收购,Şişecam 现在完全拥有 Pacific Soda LLC,该公司正在开发天然纯碱设施。

- 2023 年 12 月: 索尔维推出了一种新的纯碱生产工艺,名为 e.Solvay Process。这项新技术有望将二氧化碳排放量减少 50%,减少能源、水和盐消耗量减少 20%,石灰石使用量和残留物减少 30%。

- 2023 年 6 月:塔塔化学公司宣布了一项 9.68 亿美元的资本支出计划,其中包括在英国和印度 Mithapur 增加 380 KT 盐产能。此次扩建将使该公司的全球盐产能增加至 2.3 吨,印度盐产能增加至 1.8 吨。这些投资旨在支持关键产品线的增长、可持续性和产量增加。

- 2022 年 5 月:索尔维以 1.2 亿美元的价格从 AGC 手中收购了其位于怀俄明州格林河的苏打灰合资企业剩余 20% 的少数股权,使索尔维成为该工厂的唯一所有者。此举加强了索尔维在天然碱纯碱生产领域的领导地位,并通过扩大低碳密集型纯碱的供应来实现其可持续发展目标。

- 2019 年 9 月:索尔维将其美国怀俄明州格林河工厂的纯碱产能增加了 600 KT,以满足不断增长的全球需求,特别是玻璃制造和锂提取的需求。

报告范围

全球轻质纯碱市场分析提供了报告中包含的所有细分市场的市场规模和预测。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供了有关主要地区、主要行业发展、新产品发布、合作伙伴关系、并购详细信息以及主要国家的一些轻质纯碱制造商的信息。该报告涵盖了详细的竞争格局,包括市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.3% |

|

单元 |

价值(十亿美元)和数量(千吨) |

|

分割 |

按制造工艺

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 50.1 亿美元,预计到 2034 年将达到 87 亿美元。

2025年,市场价值为31.1亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为6.3%。

索尔维工艺部门在制造工艺方面处于市场领先地位。

玻璃行业对纯碱的需求不断增长是推动市场增长的关键因素。

索尔维、塔塔化学有限公司、Şişecam、InoChem 和 GHCL Limited 是市场上的一些领先参与者。

到 2025 年,亚太地区将占据最大的市场份额,达到 31.1 亿美元。

玻璃制造的需求不断增长,加上其在汽车应用中的使用不断增加,预计将推动市场上产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 230