液体包装纸盒市场规模、份额和行业分析,按类型(砖液体纸盒、屋顶液体纸盒和异型液体纸盒)、保质期(短期保质期和长期保质期)、应用(乳制品、葡萄酒和烈酒、果汁和饮料等)以及区域预测,2026-2034年

主要市场见解

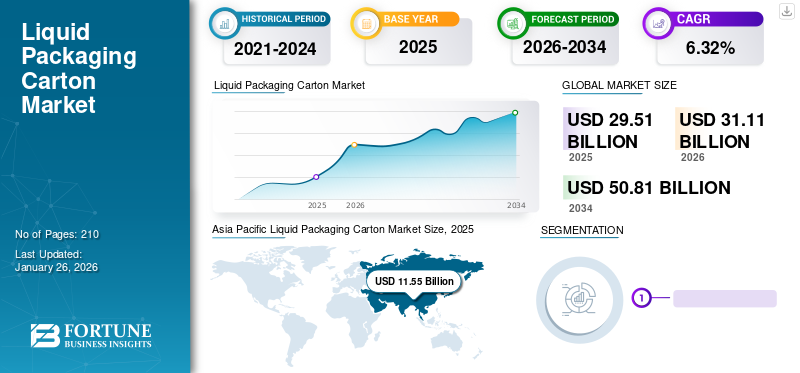

2025年全球液体包装纸盒市场规模为295.1亿美元,预计2026年为311.1亿美元,到2034年为508.1亿美元,预测期内复合年增长率为6.32%。亚太地区在液体包装纸盒市场占据主导地位,2025年市场份额为39.16%。此外,在不同液体产品保质期延长的推动下,美国液体包装纸盒市场预计将大幅增长,到2032年预计价值将达到101.4亿美元。

液体包装纸盒专门用于包装和分销产品,如牛奶、果汁、花蜜、果味非碳酸饮料、汤和其他饮料。这些纸箱通常由多层制成,以提高强度和阻隔性能。用于生产这些层的材料通常被选择为能够保护产品免受外部因素(例如空气、污染物、湿气和光线)的影响。液体纸盒以提供出色的保护而闻名,可保持液体内容物的新鲜度和风味。

消费者欣赏液体纸盒的便利性和便携性,使其适合随身携带。这些纸箱通常由可再生资源(例如纸张)制成,并且通常是可回收的。由于其可回收的性质,它们被认为是环保和可持续的包装产品,从而增加了市场的需求。

下载免费样品 了解更多关于本报告的信息。

全球液体包装纸盒市场概况

市场规模及预测:

- 2025年市场规模:295.1亿美元

- 2026年市场规模:311.1亿美元

- 2034年预测市场规模:508.1亿美元

- 复合年增长率:2026-2034 年 6.32%

市场份额:

- 在中国、日本和印度等国家蓬勃发展的乳制品和饮料行业的推动下,亚太地区到 2025 年将占据液体包装纸盒市场 39.16% 的份额。

- 在各种液体产品延长保质期要求的推动下,美国市场预计将大幅增长,到 2032 年预计将达到 101.4 亿美元。

区域洞察

- 亚太地区——份额最大(2025 年为 39.16%);中国、印度、日本的增长。

- 北美——第二大;乳制品和零售巨头的研发投资。

- 欧洲 – 可持续发展法规和研发投资。

- 拉丁美洲——对小型、经济实惠且可回收的选择的需求。

- 中东和非洲——对无菌包装和延长保质期的需求不断增长。

COVID-19 的影响

COVID-19大流行期间消费者行为的变化显着影响了市场增长

COVID-19 的爆发对全球液体包装纸盒市场的增长产生了多方面的影响。大流行导致消费者行为发生重大变化,包括购买模式的转变。在封锁期间,在家居住或工作的人们对这些包装纸盒的需求增加,用于购买牛奶、果汁和蛋清等烹饪原料等常规家用产品。液体纸盒因其耐用性、保护性和易于运输而成为许多电子商务平台的首选。然而,由于供应链中断,短期内影响了生产和交货时间,液体包装纸箱行业也遭受了原材料和包装材料短缺的困扰。在经历了最初的挫折之后,对这些纸盒的需求仍然强劲,行业内的公司也做出了调整,以满足不断变化的市场动态和消费者期望。

液体包装纸箱市场趋势

采用 PET 薄膜代替铝阻隔层将成为主要趋势

的用法PET(聚对苯二甲酸乙二醇酯)在液体纸盒包装中,薄膜作为铝的替代品具有多种优势,主要与可持续性和成本效益有关。 PET 是一种可回收塑料材料,其使用符合制造商减少环境影响和实现可持续发展目标的重点。由于重量轻且生产更节能,与铝质屏障相比,PET 薄膜的使用减少了碳足迹。 PET 薄膜通常比铝便宜,这可以节省包装生产成本。 PET 薄膜与额外的涂层和层压板结合使用时,可提供足够的保护,免受外部因素的影响,使其适合保持液体产品的质量和保质期。预计这些因素将在未来几年促进市场的增长。 亚太地区液体包装纸盒市场从 2023 年的 102.7 亿美元增长到 2024 年的 108.8 亿美元。

下载免费样品 了解更多关于本报告的信息。

液体包装纸盒市场增长因素

液体包装纸盒的可持续性正在推动市场增长

对可持续包装解决方案的需求迅速增长,以及包装行业为实现这些可持续目标而不断增加的研发活动正在推动市场的增长。这些包装纸盒通常是可回收的,通过减少浪费和节约资源来促进循环经济。易于回收利用使得液体纸盒成为具有环保意识的消费者的有吸引力的选择。消费者对完全由负责任采购的回收或可再生材料制成的纸基液体包装纸盒的需求正在上升。考虑到消费者的意见和需求,制造商还通过提供液体纸盒来应对,以优化生命周期每个阶段的可持续性。液体纸盒的这种独特特性促进了市场的增长。

液体纸盒比其他包装形式更具成本效益,可促进市场增长

与其他包装形式相比,液体包装纸盒的成本较低,是推动这些纸盒需求的一个重要因素。与玻璃或塑料,纸板相当便宜,主要用于生产液体纸盒。与许多其他包装形式(例如玻璃瓶或金属罐)相比,它们重量轻。这一特性导致运输和运输成本较低,因为运输所需的燃料较少。与玻璃瓶容器不同,液体纸盒在运输和搬运过程中不易破裂。这最大限度地降低了产品损失的风险,减少了浪费和相关成本。由于生产成本较低,品牌可以将其液体产品在市场上以具有竞争力的价格定位,这推动了液体纸盒市场的增长。

制约因素

与塑料瓶相比,产品兼容性有限阻碍了市场增长

并非所有液体产品都适合用纸箱包装。高酸性或对保质期和保护有特定要求的产品可能不太适合液体纸盒包装。制造商需要仔细评估产品兼容性。液体纸盒主要设计用于水基液体。它们可能无法针对油基液体提供足够的保护,这可能会导致保质期缩短等问题。此外,酒精含量高的产品(例如酒精饮料)可能不适合液体纸盒包装。酒精可能会降解纸板并影响纸箱的结构完整性。这些因素可能会抑制预测期内的市场增长。

液体包装纸箱市场细分分析

按类型分析

砖液体纸盒细分市场因其巨大的优势而占据市场主导地位

按类型划分,市场分为砖形液体纸盒、屋顶液体纸盒和异形液体纸盒。

到 2026 年,砖状液体纸盒细分市场预计将占据 46.70% 的市场份额。砖状纸盒的矩形设计优化了存储、运输和商店货架上的空间利用率。它们统一的形状可以轻松堆叠并高效运输这些纸箱。它们为品牌推广、产品信息和定制提供了充足的空间。制造商可以轻松地在这些纸盒上打印徽标、图形和产品详细信息。此外,砖盒有多种尺寸可供选择,以容纳不同的液体体积。这种多样性使它们适合不同的细分市场,从而提高了全球需求。

与砖形液体纸盒相比,屋顶液体纸盒为定制和印刷提供了较大的表面积,并且具有视觉吸引力。由于这些原因,屋顶液体纸盒紧随砖液体纸盒领域的领先地位。

通过保质期分析

长期保质期领域处于领先地位,因为它适用于不同的液体产品

根据保质期,市场分为短期保质期和长期保质期。

提供长期保质期的液体纸盒将主导市场,因为它们的设计目的是长时间保护内容物免受光和氧气等外部因素的影响,防止质量和新鲜度下降,到2026年,长期保质期细分市场将占72.19%的市场份额。这些纸盒适用于多种液体产品。这些产品通过延长液体产品的保存时间,从而节省了频繁的货物库存,为消费者提供了极大的便利。随着消费者偏好的变化以及可持续性仍然是包装行业的核心关注点,具有长保质期的液体纸盒预计将继续主导市场。

保质期较短的液体纸盒适用于果汁等产品奶制品产品。由于成本低廉且消费者偏爱这些产品的新鲜度,它们在市场上越来越受欢迎。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于对乳制品安全性和完整性的需求,乳制品行业主导市场

根据应用,市场分为乳制品、葡萄酒和烈酒、果汁和饮料等。

- 乳制品领域预计将引领市场,到 2026 年将占全球的 48.57%。

乳制品领域在全球液体包装纸盒行业中占据主导地位。牛奶、酸奶和奶油等乳制品对光、水分、温度和氧气等外部因素很敏感。液体纸盒为这些因素提供了极好的屏障,确保了这些产品的味道和质量。由于液体纸盒的成本较低,乳制品品牌可以在市场上保持有竞争力的定价,而不必担心可持续性问题。液体纸盒旨在确保乳制品的安全性和完整性,满足严格的食品安全法规。总的来说,这些因素使液体纸盒成为乳制品的主要包装解决方案。

用于果汁和饮料的液体包装纸盒在市场上越来越受欢迎。移动需求不断增长饮料包装正在全球范围内吸引消费者。

区域见解

根据地理位置,我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的市场进行了研究。

亚太地区

Asia Pacific Liquid Packaging Carton Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区市场规模为115.5亿美元,占全球市场的39.16%,预计到2026年将增长至122.8亿美元。亚太地区的乳制品、食品饮料和非碳酸饮料行业正在蓬勃发展,这正在推动全球液体包装纸盒市场份额的增长。中国、日本和印度等发展中国家研发部门投资的增加和人口增长正在推动该地区的增长。日本市场预计到2026年将达到30亿美元,中国市场预计到2026年将达到41.2亿美元,印度市场预计到2026年将达到20亿美元。

北美

2025年北美市场规模为84亿美元,占全球行业的28.46%,预计2026年将达到88亿美元。蓬勃发展的乳制品市场、领先的消费品行业以及重要骨干企业的存在导致北美地区市场快速增长。预计到 2026 年美国市场将达到 77.3 亿美元。

欧洲

2025年欧洲市场规模为70.1亿美元,占全球市场份额的23.77%,预计2026年将达到74亿美元。欧洲食品和饮料当局的监管规则,特别是液体纸盒所用材料的监管规则,促进了可回收包装材料的使用,为区域增长做出了贡献。此外,不断增长的研发部门预计也将推动欧洲液体包装纸盒市场的发展。到2026年,英国市场预计将达到12.9亿美元,而德国市场预计到2026年将达到17.5亿美元。

拉美

由于对小型、价格实惠的碳酸软饮料液体纸盒的需求不断增长以及可持续材料的使用,拉丁美洲地区将在预计期间经历强劲增长。 2025年拉丁美洲市场价值15.9亿美元,占全球收入的5.38%,预计2026年将达到16.5亿美元。

中东和非洲

由于无菌纸盒包装的需求不断增加,可确保产品无需冷藏的保质期,预计中东和非洲液体包装纸盒行业在预测期内将实现适度增长。 2025年,中东和非洲占全球市场的3.23%,估值为9.5亿美元,预计2026年将达到9.9亿美元。

液体包装纸箱市场主要公司名单

主要参与者专注于扩大客户群以推动市场增长

全球液体包装纸盒市场高度分散且竞争激烈。就市场份额而言,少数主要参与者通过在包装行业提供创新包装来主导市场。市场上的这些主要参与者不断致力于扩大跨地区的客户群和创新。

该市场的主要参与者包括利乐国际有限公司、Elopak AS、SIG Combibloc Group AG、IPI S.r.l.、日本造纸工业有限公司等。该行业的许多其他参与者都专注于提供先进的包装解决方案。

主要公司简介:

- 利乐国际有限公司(瑞士)

- Elopak AS(挪威)

- SIG 康美包集团股份公司(瑞士)

- 王子控股公司(意大利)

- 日本制纸工业株式会社(日本)

- Adam Pack S.A.(希腊)

- 斯道拉恩索公司(芬兰)

- H.B.富勒公司(美国)

- 拉米包装有限公司(中国)

- 惠好公司(美国)

- Smurfit Kappa Group plc(爱尔兰)

- 纷美无菌包装有限公司 (中国)

- 泰德无菌包装材料有限公司 (中国)

- 拉米包装(昆山)有限公司 (中国)

主要行业发展:

- 2023 年 10 月 –SIG 宣布推出独特的便携式纸瓶 SIG DomeMini。小尺寸纸盒包装提供了塑料瓶的所有便利性和纸盒包装的可持续性优势。

- 2023 年 9 月 –LUORO 是第一家在 Elopack 的 D-PAK™ 纸盒中推出漱口产品的公司,扩大了其 Paperdent 系列,其可持续发展牙科护理范围。

- 2023 年 7 月 –Smurfit Kappa 在北非开设了第一家工厂。摩洛哥拉巴特新综合瓦楞纸工厂的落成标志着 Smurfit Kappa 在北非的首次运营。

- 2023 年 2 月 –日本制纸工业株式会社宣布在匈牙利设立制造和销售子公司。

- 2022 年 4 月 –利乐与领先的饮料品牌合作推出了世界上第一个纸盒包装上的系绳盖。爱尔兰的 BBL、波罗的海的 Cido Grupa、西班牙的 LY Company Group Lactalis Puleva 和德国的 Weihenstephan 推出的新上限旨在防止乱扔垃圾并加速向可再生材料的过渡。

报告范围

定制请求 获取广泛的市场洞察。

该报告提供了详细的市场分析,重点关注关键参与者、竞争格局、产品/服务类型、市场细分、波特五力分析以及产品的领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.32% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型、保质期、应用和地区 |

|

分割 |

按类型

|

|

按保质期

|

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》研究显示,2025 年该市场估值为 295.1 亿美元。

预计全球市场在预测期内将以 6.32% 的复合年增长率增长。

2025年亚太地区市场规模为115.5亿美元。

从纸箱类型来看,砖液体纸箱领域在全球市场份额中占据主导地位。

预计到2034年全球市场规模将达到508.1亿美元。

关键的市场驱动力是液体纸盒相对于其他包装形式的成本效益。

市场上的顶级参与者包括 Tetra Pak International S.A.、Elopak AS、SIG Combibloc Group AG、IPI S.r.l.、Nippon Paper Industries Co. Ltd 等。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。