低压变电站市场规模、份额和行业分析,按安装(室外和室内)、按应用(输电和配电)、最终用户(公用事业和工业)以及区域预测,2026-2034 年

主要市场见解

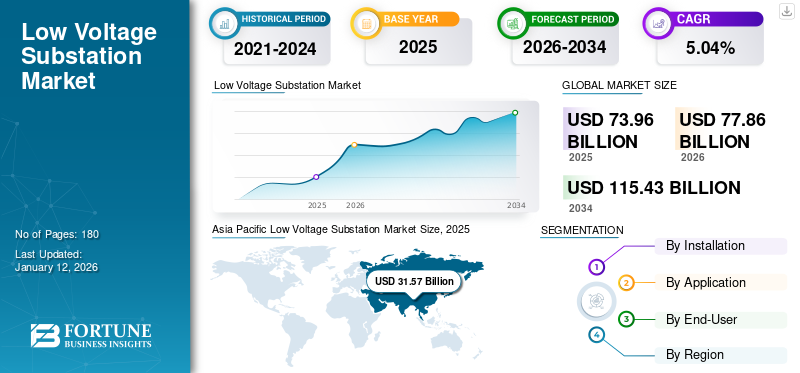

2025年,全球低压变电站市场规模为739.6亿美元。预计该市场将从2026年的778.6亿美元增长到2034年的1154.3亿美元,预测期内复合年增长率为5.04%。 2025 年,亚太地区将占据低压变电站市场的主导地位,份额为 42.68%。

低压变电站是一种用于电力传输的设备,通常可处理高达 1,000 伏交流电压或 1,500 伏直流电压。该器件有助于优化网络内的功率流,减少损耗并提高整体系统效率。低压变电站主要用于将中压 (MV) 降压至办公室、家庭和其他建筑物所需的较低电压。

低压变电站用于城市地区的住宅、商业和工业应用。对高效电力传输和分配的需求不断增长正在推动全球市场的需求。

通用电气 (GE) 是该市场的主要参与者之一,其他竞争对手包括施耐德电气、西门子、ABB 和伊顿。对节能且可靠的配电解决方案不断增长的需求推动了市场的增长。

下载免费样品 了解更多关于本报告的信息。

低压变电站市场要点

- 2025年市场规模:739.6亿美元

- 2026年市场规模:778.6亿美元

- 2034年预测市场规模:1154.3亿美元

- 复合年增长率:2026-2034 年 5.04%

- 到 2025 年,亚太地区将占据低压变电站市场 42.68% 的份额。

- 由于偏远地区的需求不断增长,户外市场主导了全球市场。

- 由于配电网络的快速扩张,配电领域主导了全球市场。

北美

2025 年,北美地区达到 217.6 亿美元,预计 2026 年将增长至 225.5 亿美元。

亚太地区

2025年亚太地区为315.7亿美元,预计2026年将达到336.8亿美元。

欧洲

2025年欧洲创造了159.2亿美元,预计2026年将达到166.4亿美元。

我们。

增加对电网现代化的投资正在支持市场增长。

日本

对可靠配电基础设施的日益关注正在推动市场扩张。

阅读更多

市场动态

市场驱动因素

技术进步促进市场增长

工业部门是全球经济的核心支柱之一,推动着广泛的应用。这种影响归因于与工业设备相关的技术的进步。因此,该行业正在经历全球扩张,吸引了成熟企业的投资。

例如,2023 年 9 月,伊顿宣布投资 5 亿美元,扩大其在公用事业、商业、医疗保健、工业和住宅市场的电气解决方案的制造能力。这一战略举措旨在通过加强伊顿在北美的制造和运营足迹来满足对伊顿电气解决方案不断增长的需求。

市场限制

高投资成本阻碍市场增长

变电站与支持电力流动的输电和配电线路集成在一起。整个过程需要重型设备,包括变电站,这些设备的初始部署成本通常很高。此外,输配电项目由于在全球范围内大规模实施,需要大量投资。这一特殊因素可能会阻碍许多国家低压变电站的市场增长。这一挑战在发展中国家尤为严峻,因为这些国家的财政资源有限,难以开展此类高投资基础设施项目。

市场机会

电网技术的变革为全球创造新机遇

近年来,智能电网由于对能够应对不断增长的能源需求的更高效、可持续和有弹性的电网的需求不断增长,这一概念已成为趋势。此外,将可再生能源并入电网是能源领域的一项重大进步,有助于减少对环境的影响。因此,企业不断致力于可与变电站和其他节能产品集成的电网技术。 2023 年 5 月 26 日,三菱电机公司宣布其台北合作伙伴士林电机工程公司获得台湾电力公司的合同,交付台湾首个静态同步补偿器(STATCOM),用于电网稳定应用。由三菱电机提供的 STATCOM 将安装在台南南科变电站,并将成为该变电站的一部分,专门设计用于与周围景观和社区无缝融合。

低压变电站市场趋势

可再生能源与数字技术的融合将推动未来市场增长

低压(LV)变电站市场的增长是由电力需求增加、基础设施发展和可再生能源整合推动的。数字化变电站的采用进一步推动了这一增长,数字化变电站通过物联网和人工智能等先进技术提高了运营效率和可靠性。而且,数字化变电站利用物联网、人工智能和机器学习等技术变得越来越普遍。它们提供增强的监控、控制和自动化功能,从而提高电网稳定性和效率。

下载免费样品 了解更多关于本报告的信息。

细分分析

按安装方式

由于偏远地区需求不断增长,户外市场占据主导地位

根据安装方式,市场分为室内和室外。

由于偏远地区的需求不断增长,户外部分在全球低压变电站市场份额中占据主导地位。发展中国家对户外变电站支持输电和配电线路的需求正在推动户外市场的发展。

由于其应用和小型紧凑的设计,室内市场近年来增长缓慢。这些设计部署在空间是首要考虑因素的区域。例如,2023 年 4 月,印度电气工程先驱 Bharat Bijlee 在印度一座主要城市的机场航站楼内建造了一座室内变电站。该项目符合 AAI、石油公司、中央电力局 (CEA) 和爆炸物安全组织 (PESO) 规定的所有法定批准。

按申请

扩大配电网络以支持该部门的增长

根据应用,全球市场分为输电和配电。

由于世界各地配电网络的迅速扩张,配电领域正在主导全球市场。此外,它是整个电力基础设施的主要组成部分之一,占总应用的50%以上份额。

2024 年 10 月,L&T Electrical & Automation 获得了多项设计和建造重要电网基础设施的合同,包括变电站和传输线,这强化了统一电力网络中强大的输配电网络的重要性。

输电是第二大领域,受到偏远农村地区输电线路需求不断增长的推动。近年来,不断增长的输电线路工程对低压变电站产生了影响。

按最终用户

采用可再生能源来推动未来几年公用事业领域的扩张

按最终用户划分,全球市场分为公用事业和工业市场。

由于服务于城市和农村地区的输电和配电线路范围广泛,公用事业领域在全球市场中占据主导地位。大多数变电站用于公用事业运营,使其成为关键组成部分。

在工业部门扩张的推动下,工业是增长最快的部门。该行业的增长得益于可再生能源、电网技术和运营进步的采用。

低压变电站市场区域前景

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

亚太地区

Asia Pacific Low Voltage Substation Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区是全球低压变电站市场的主导地区,占有最大份额。需求受到印度和中国等主要国家经济快速增长的影响。此外,人口向偏远地区的转移可能会增加工业和住宅部门的电力消耗。 2025年亚太市场规模达315.7亿美元,占全球行业的42.68%,预计2026年将达到336.8亿美元。

2023 年 7 月,日立能源宣布为泰国大都会电力局 (MEA) 成功部署和调试其 RTU560 解决方案。该举措是增强曼谷及其附近地区电力网络项目的一部分。在 MEA 工作区域的 28 个变电站中每一个都部署 RTU560 的目的是吸引其监测和控制能力,并提供连接以确保可靠的配电网络。

北美

北美是增长最快的地区,因为该地区拥有众多制造商以及强大的输配电应用产品和服务组合。北美在全球市场中保持强势,2025年达到217.6亿美元,占比29.42%,预计2026年将达到225.5亿美元。

该地区的勘探作业也推动了对低压变电站的需求不断增长。

由于技术在该国的广泛采用,美国是北美的主导国家。此外,政府推动电网稳定也增加了市场需求。例如,2024 年 8 月,能源部宣布为 18 个州的 8 个新项目提供 22 亿美元的资金,旨在加强电网。这项投资将帮助建设超过 600 英里的新输电线路以及升级 400 英里的现有线路。

欧洲

受宏观和微观经济多重因素影响,欧洲经济增长缓慢。欧洲地区地缘政治失衡给产业扩张带来挑战。尽管如此,德国、法国和英国等新兴国家仍在不断关注变电站等节能产品,以扩大这些国家的输电线路。 2023 年 12 月,GE Vernova 和希腊工业公司 MYTILINEOS 宣布计划为两个 VSC HVDC 换流站提供工程工程和技术。低压变电站作为高压直流电缆的终端,将直流电转换为交流电,将电力输送到陆上输电网络。 2025年,欧洲创造了159.2亿美元,占全球市场收入的21.52%,预计2026年将增长至166.4亿美元。

拉美

拉丁美洲在低压地区占有显着份额变电站市场尽管该地区的增长相对缓慢。然而,巴西、墨西哥等新兴国家凭借快速工业化建立了强大的工业基础。这导致了各行业变电站的高效部署。例如,2024 年 3 月 6 日,墨西哥联邦电力公司在总统安德烈斯·曼努埃尔·洛佩斯·奥夫拉多尔 (Andrés Manuel López Obrador) 10 月任期结束之前,有超过 13 个输电项目正在进行中,作为加强全国电力线路和变电站的努力的一部分。这些发展正在推动该地区对可靠、高效配电的需求。 2025年,拉丁美洲对全球市场的贡献率为2.05%,估值为15.2亿美元,预计2026年将达到15.9亿美元。

中东和非洲

由于采用新技术和电气化努力,中东和非洲地区出现了小幅增长。阿联酋、沙特阿拉伯、卡塔尔等国正在积极拓展输配电线路。 2023 年 9 月,沙特阿拉伯宣布 L&T Electrical & Automation 将通过高压直流 (HVDC) 链路连接国家电网的各个区域。此外,L&T 将建立 ±500 kV 高压直流输电线路,并已收到建设 380 kV 气体绝缘变电站和两条 380 kV 架空输电线路的指示。这些大规模的基础设施开发预计将创造对低压变电站的需求。 2025年,中东和非洲市场规模为32亿美元,占全球市场的4.33%,预计到2026年将增长至34亿美元。

主要行业参与者

竞争格局

工业领域的扩张将推动全球变电站需求

该市场竞争激烈,西门子施耐德电气、ABB、伊顿、GE等主要厂商积极开发先进技术并建立战略合作伙伴关系,以扩大市场份额。例如,2023 年 1 月 9 日,在亚太市场拥有强大影响力的西门子能源公司发运了三艘海上油轮中的第一艘。变压器模块将部署在苏格兰海上 950 兆瓦 Moray East 风电场。范围包括完整的陆上变电站,包括三个 SVC PLUS (STATCOM) 和三个海上变电站平台上部。此外,西门子能源公司还将部署一条 35 公里长的地下出口线路,连接至阿伯丁郡新鹿市的陆上变电站。

报告中重点介绍的公司名单

- 通用电气(美国)

- 诺瑞电气有限公司 (中国)

- 西门子(德国)

- 日立 ABB 电网(瑞士)

- 施耐德电气(法国)

- 伊顿(爱尔兰)

- Efacec(葡萄牙)

- 罗克韦尔自动化(美国)

- 艾默生(美国)

- 贝尔登(美国)

- L&T 电气与自动化(印度)

主要行业发展

- 2025 年 1 月- L&T 就沙特阿拉伯关键的 380 kV 变电站达成协议,旨在促进太阳能融入电网。同样,在科威特,该公司将开始建造一座 400 kV 变电站,以加强区域电网基础设施。

- 2024 年 11 月- 印度电网公司拥有的 Leh、Khalsti、Drass 和 Kargil 变电站已安装了具有破冰能力的 66 和 145 kV 隔离开关。这些增强功能支持极端气候下的可靠运行。

- 2024 年 10 月- 施耐德电气工业化了专门的无 SF6 亭台变电站,具有内部电弧遏制功能,可提高安全性。这是市场上首批内弧级无 SF6 自助服务终端设计之一,能够在澳大利亚各地创建更环保的网络。

- 2024年3月-尼日利亚联邦政府宣布向国家电网新增625兆瓦装机容量,将总容量提高至4800兆瓦。这一里程碑是通过部署两台西门子实现的移动变电站在拉各斯州和凯比州。据电力部长称,这些战略性布局的变电站预计将在国内缓解超过 1300MV 的输电容量限制。

- 2023年7月-印度中央输电公用事业公司 POWERGRID 报告称,拥有约 63,000 公里的输电线路和 107 个变电站,输电容量为 63,000 MVA。该公用事业公司的电网利用率维持在 99%,这凸显了其对最佳实践和卓越运营的坚持。

报告范围

报告对市场进行了详细分析,重点关注领先企业、产品类型、竞争格局等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021–2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.04% |

|

单元 |

价值(十亿美元) |

|

分割 |

按安装方式

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 739.6 亿美元。

2025年市值为31.57美元 亿。

预计该市场在预测期内的复合年增长率为 5.04%。

从最终用户来看,公用事业领域引领市场。

技术进步是推动市场增长的关键因素。

市场上的一些主要参与者包括西门子、日立 ABB 电网和施耐德电气。

亚太地区主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。