肺癌手术市场规模、份额和行业分析,按手术类型(肺叶切除术、肺段切除术、全肺切除术等)、按手术方法(开放手术、电视辅助胸腔镜手术 (VATS) 和机器人辅助胸外科 (RATS))、按癌症类型(非小细胞肺癌 (NSCLC) 和小细胞肺癌 (SCLC))、按提供者(医院、癌症)护理中心等)和区域预测,2026-2034

肺癌手术市场规模及未来展望

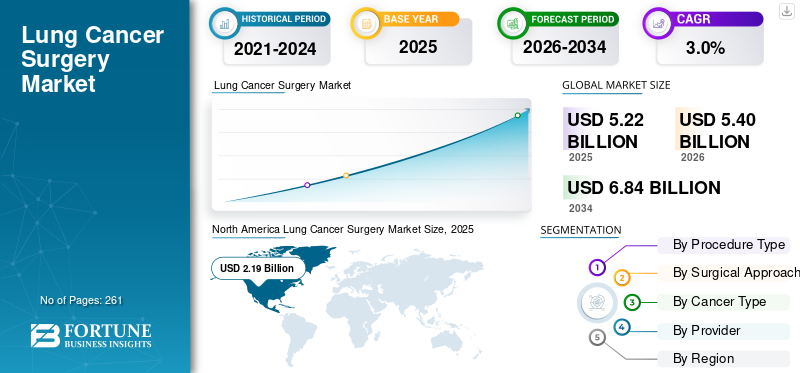

2025年全球肺癌手术市场规模为52.2亿美元,预计将从2026年的54.0亿美元增长到2034年的68.4亿美元,预测期内复合年增长率为3.0%。北美主导全球肺癌手术市场,2025年市场份额为41.95%。

肺癌手术是指切除肿瘤的手术,肿瘤范围从一小块到整个基底甚至整个肺部。肺癌患病率的增加、外科手术数量的增加以及肺部筛查项目的扩大导致这些手术在市场上的采用率不断提高。再加上人们对微创外科手术的日益偏好,进一步推动了患者对外科手术的需求,从而提高了市场上肺癌手术的采用率。

- 例如,根据肺癌研究基金会 (LCRF) 发布的 2024 年数据,美国约有 70 万人在生命中的某个阶段被诊断出患有肺癌。

此外,HCA Healthcare、克利夫兰诊所等主要参与者越来越注重改善服务,这进一步支持了市场对这些手术的需求。

下载免费样品 了解更多关于本报告的信息。

肺癌手术市场趋势

优先转向微创手术将成为重要的市场趋势

人们强烈倾向于微创和保留肺的手术,以改善患者群体的术后结果。机器人辅助胸腔手术 (RATS) 和电视辅助胸腔镜手术 (VATS) 等手术因其出血量少、住院时间短、恢复快、切口更小等优点而越来越受到青睐。

此外,微创手术的技术进步,越来越多地采用亚肺叶切除术,包括早期非小细胞肺癌(NSCLC)患者的楔形切除术和肺段切除术,这主要是由于肿瘤定位的增强,改善了患者的预后并降低了围手术期发病率。

- 根据 Science Direct 发布的 2020 年数据,机器人方法在胸外科手术中的使用呈指数级增长,估计每年执行的病例比例高达美国肺叶切除术的 20%。

其他突出趋势

- 增加支气管镜/经皮诊断和局部治疗平台的采用,减少对某些手术干预的需求。

- 人工智能/集成增强现实导航和图像引导手术改善了小肺部结节的定位。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

肺癌患病率增加推动市场增长

包括肺癌在内的慢性病患病率不断上升,导致患者接受的手术数量不断增加,从而增加了市场对创新产品的需求。

- 例如,根据世界癌症研究基金会(WCRF)公布的2022年数据,全球约有250万人被诊断出患有肺癌。

手术切除仍然是早期非小细胞肺癌的主要治疗方法,确诊患者数量的不断增加,特别是处于可切除阶段的患者,直接刺激了肺癌手术的需求。因此,上述因素,加上主要提供商对改进外科手术的日益关注,预计将推动这些手术的采用率,从而支持全球市场规模。

市场限制

手术费用高昂阻碍市场增长

患者群体对肺癌手术的需求不断增加。然而,相关的高成本阻碍了这些系统的采用率,特别是在巴西、墨西哥等发展中国家。

此外,由于资本投资、昂贵的耗材和年度维护合同的增加,机器人辅助胸外科手术的采用进一步增加了成本。这些财务障碍阻碍了新兴国家的手术可及性,从而限制了低收入和中等收入国家的采用,并对医院预算造成压力,因为医院的报销水平无法覆盖患者的总手术费用。

- 例如,根据Practo公布的统计数据,印度肺移植手术的平均费用在17,000美元至39,000美元之间。

市场机会

扩大医疗基础设施以创造利润丰厚的市场机会

人们越来越关注印度、巴西等发展中国家扩大医疗保健系统。手术量的增加、医院基础设施的扩张以及医院、癌症护理中心等医疗机构数量的增加随后支持了医疗机构中肺癌手术程序的采用。

此外,三级和四级护理医院的扩张,加上微创外科手术和机器人辅助手术室的不断增加,正在增加肺癌手术的机会并支持更高的手术量。

- 根据美国医院协会(AHA)公布的2025年数据,美国约有6,093家医院。

市场挑战

新兴国家的医疗保健获取挑战阻碍了市场增长

患者群体对微创手术和机器人辅助手术的需求不断增长。然而,熟练的外科医生的短缺、医疗保健支出有限以及报销框架不足(特别是在价格敏感的医疗保健系统中)限制了患者群体获得医疗保健服务的机会。

此外,医疗设施数量有限是导致患者群体手术延迟的一些重要因素,特别是在墨西哥、巴西等发展中国家。

- 例如,根据世界银行集团(WBG)发布的数据,到2023年,全球约有45亿人无法充分获得基本卫生服务。

其他突出的挑战

- 各国机器人辅助胸部手术的报销政策各不相同。

- 与既定的 VATS 数据相比,某些 RATS 适应症的临床证据和长期结果仍在成熟。

- 准入差异(例如,大量手术集中在三级中心)限制了地理准入。

细分分析

按程序类型

越来越多的肺叶切除手术导致了肺段优势

根据手术类型,市场分为肺叶切除术、肺段切除术、肺切除术等。

了解我们的报告如何帮助优化您的业务, 与分析师交流

2025 年,肺叶切除术领域占据主要收入份额。这一增长是由于患者肺癌发病率不断上升,导致全球范围内的外科手术(例如肺叶切除术)数量不断增加。随着主要提供商日益关注推出创新服务,预计将进一步促进全球肺癌手术市场的增长。

- 例如,根据 JAMA Network 发布的 2024 年统计数据,2017 年美国进行了超过 40,000 例肺癌肺叶切除术。

预计肺段切除术领域在预测期内的复合年增长率为 3.8%。

通过手术方法

开放手术数量的增加导致开放手术领域的主导地位

根据手术方式,市场分为开放手术、电视辅助胸腔镜手术(VATS)和机器人辅助胸腔手术(RATS)。

2025 年,开放手术领域占据主导地位,占据 44.7% 的市场份额。这一增长是由于肺癌发病率不断上升,导致开放手术数量不断增加。

- 例如,根据 Springer 发布的 2022 年数据,据报道,美国 40% 的肺叶切除术是开放性肺叶切除术。

视频辅助胸腔镜手术 (VATS) 领域将在预测期内蓬勃发展,增长率为 2.9%。

按癌症类型

非小细胞肺癌 (NSCLC) 患病率不断上升导致该细分市场占据主导地位

根据癌症类型,市场分为非小细胞肺癌(NSCLC)和小细胞肺癌(SCLC)。

到 2025 年,非小细胞肺癌 (NSCLC) 细分市场将占据主导地位,并占据大部分市场份额。该细分市场的增长是由非小细胞肺癌患病率不断上升推动的,导致手术数量不断增加。

- 例如,根据美国癌症协会公布的2026年统计数据,预计美国患者群体中将新增约229,410例肺癌病例,其中77%的病例为非小细胞肺癌。

小细胞肺癌 (SCLC) 领域预计将在预测期内蓬勃发展,增长率为 1.5%。

按提供商

医院数量不断增加,形成细分市场主导地位

就供应商而言,细分市场包括医院、癌症护理中心等。

到2025年,医院细分市场将占据市场主导地位。医院开放和微创手术数量的不断增加、医院等医疗机构数量的增加等是促进该细分市场增长的重要因素。此外,该部门预计到 2026 年将持有 75.5% 的份额。

- 例如,根据联邦统计局公布的2025年数据,德国约有1,874家医院。

此外,癌症护理中心的提供者预计在预测期内将以 3.7% 的复合年增长率增长。

肺癌手术市场区域展望

根据地区,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

北美

North America Lung Cancer Surgery Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美市场在2024年占据主导地位,价值为21.2亿美元,在2025年也以21.9亿美元占据领先地位。机器人和微创手术方法的领先采用、高手术量、强劲的报销和医院投资等是支持该市场细分市场增长的一些因素。

- 例如,根据2025年肺癌状况公布的2024年统计数据,约20.7%的病例接受了手术,最高的为马萨诸塞州的31.9%,最差的为美国新墨西哥州的13.1%。

美国肺癌手术市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计2026年美国市场规模约为20.3亿美元,约占全球销售额的37.5%。

亚太地区

预计2026年亚太地区将达到17亿美元,稳居第二大市场地位。中国、日本、韩国的快速增长和大量手术量、微创和机器人胸外科项目的扩展以及大容量手术中心可能会支持市场的增长。

日本肺癌手术市场

2026年日本市场预计约为1.4亿美元,约占全球收入的5.6%。日本历来报告肺癌患病率相对较高,手术量较大。

中国肺癌手术市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 8.3 亿美元,约占全球销售额的 15.4%。

印度肺癌手术市场

2026年印度市场规模预计约为1.4亿美元,约占全球收入的2.6%。

欧洲

预计欧洲未来几年的增长率将达到 2.1%,在所有地区中排名第三,到 2026 年估值将达到 10.9 亿美元。西欧国家的大量采用、强大的 VATS 专业知识、专业中心的大量手术量以及 RATS 的采用不断增加可能会支持市场增长。

英国肺癌手术市场

2026 年英国市场预计约为 1.8 亿美元,约占全球收入的 3.3%。

德国肺癌手术市场

预计到 2026 年,德国市场规模将达到约 2.4 亿美元,相当于全球销售额的 4.4% 左右。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区的市场在预测期内将出现温和增长。拉丁美洲市场的估值预计将在 2026 年达到 2.5 亿美元。这一增长得益于可变吸收、基于项目的投资以及对卓越中心的投资等,这些是支持这些地区市场增长的一些因素。

南非肺癌手术市场

海湾合作委员会预计到 2026 年将达到 0.7 亿美元。

南非肺癌手术市场

南非肺癌手术市场预计到2026年将达到约0.3亿美元,约占全球收入的0.5%。

竞争格局

主要行业参与者

机器人系统的采用不断增加以维持市场扩张

突出的服务组合以及对全球战略举措的日益关注,是这些公司在市场上占据主导地位的关键因素之一。 HCA Healthcare 和 Chesapeake Regional Health 是 2025 年市场上的知名公司。此外,主要提供商越来越关注采用先进的机器人系统进行肺癌手术,这可能会增强其品牌影响力,并进一步支持全球肺癌手术市场份额。

- 例如,2025 年 12 月,切萨皮克地区卫生局宣布采用达芬奇手术机器人进行肺癌手术。

其他著名的参与者,包括克利夫兰诊所等,也在市场上不断增长,这主要是因为他们越来越注重收购和其他参与者之间的合作,以巩固他们在市场上的地位。

报告中介绍的主要肺癌手术公司名单

- HCA 医疗保健(美国)

- 克利夫兰诊所(美国)

- 切萨皮克地区卫生局(美国)

- 梅奥诊所(美国)

- MD 安德森癌症中心(我们。)

- 拉姆齐医疗保健(澳大利亚)

- 尖塔医疗集团有限公司(英国。)

- 富通医疗保健(印度)

- 日本国立癌症中心(日本)

- 塔塔纪念中心(印度)

主要行业发展

- 2025 年 10 月:UT Health Rio Grande Valley 开设了新的 Valley 癌症中心,旨在加强其品牌影响力。

- 2025 年 6 月:克利夫兰诊所将扩建雅芳医院和理查德·雅各布斯家庭健康中心,旨在加强其癌症护理能力。

- 2025 年 4 月:克利夫兰诊所费尔维尤医院癌症中心现代化进展,计划扩大和现代化费尔维尤医院癌症中心,其中包括拆除老化结构和更广泛地扩展癌症护理能力,预计将提高其手术治疗能力。

- 2025 年 2 月:HCA Healthcare 在 HCA 佛罗里达布兰登医院使用两台尖端机器人开展了肺癌手术,旨在加强其影响力。

- 2025 年 1 月:梅奥诊所扩大了其在布拉格新校区的癌症中心。梅奥诊所开始在其新布拉格校区扩建耗资 900 万美元的肿瘤中心,为该设施增加外科和全面的肿瘤服务。

- 2022 年 10 月:Livac USA, Inc. 已根据 Premier, Inc. 的 LiVac 牵开器系统新技术突破计划获得了全国集团采购协议。

- 2022 年 8 月:领先的医疗保健提供商之一 HCA Healthcare 宣布将与 Johnson & Johnson Services, Inc. 合作,解决关键的医疗保健行业问题。

报告范围

该报告提供了详细的全球肺癌手术市场分析,重点关注领先公司和市场细分等关键方面,包括手术类型、手术方式、癌症类型和提供者。除此之外,该报告还提供了对市场增长趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长和进步的几个因素。

[igiLF耶贝]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 3.0% |

|

单元 |

价值(十亿美元) |

|

分割 |

按手术类型、手术方法、癌症类型、提供者和地区 |

|

按程序类型 |

· 肺叶切除术 · 肺段切除术 · 全肺切除术 · 其他的 |

|

通过手术方法 |

· 开放手术 · 视频辅助胸腔镜手术 (VATS) · 机器人辅助胸外科 (RATS) |

|

按癌症类型 |

· 非小细胞肺癌 (NSCLC) · 小细胞肺癌 (SCLC) |

|

按提供商 |

· 医院 · 癌症护理中心 · 其他的 |

|

按地区 |

· 北美(按手术类型、手术方法、癌症类型、提供者和国家/地区) o 美国(按癌症类型) o 加拿大(按癌症类型) · 欧洲(按手术类型、手术方法、癌症类型、提供者和国家/次区域) o 英国(按癌症类型) o 德国(按癌症类型) o 法国(按癌症类型) o 意大利(按癌症类型) o 西班牙(按癌症类型) o 斯堪的纳维亚半岛(按癌症类型) o 欧洲其他地区(按癌症类型) · 亚太地区(按手术类型、手术方法、癌症类型、提供者和国家/次区域) o 中国(按癌症类型) o 日本(按癌症类型) o 印度(按癌症类型) o 澳大利亚(按癌症类型) o 东南亚(按癌症类型) o 亚太地区其他地区(按癌症类型) · 拉丁美洲(按手术类型、手术方法、癌症类型、提供者和国家/次区域) o 巴西(按癌症类型) o 墨西哥(按癌症类型) o 拉丁美洲其他地区(按癌症类型) · 中东和非洲(按手术类型、手术方法、癌症类型、提供者和国家/次区域) o GCC(按癌症类型) o 南非(按癌症类型) o 中东和非洲其他地区(按癌症类型) |

常见问题

《财富商业洞察》表示,2025年全球市场规模为52.2亿美元,预计到2034年将达到68.4亿美元。

2025年,北美市场价值为21.9亿美元。

该市场将以 3.0% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

从手术类型来看,肺叶切除术是该市场的主导部分。

新型肺癌手术服务的推出是推动市场增长的主要因素之一。

HCA Healthcare 和克利夫兰诊所是全球市场的主要参与者。

2025 年,北美占据主导市场份额。

肺癌患病率的不断上升、手术数量的增加等是预计推动全球采用这些手术的一些重要因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 261

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道