Lutetium-177 市场规模、份额和行业分析,按药物(LUTATHERA {lutetium Lu 177 dotatate}、PLUVICTO {lutetium Lu 177 vipivotide tetraxetan} 等)按年龄组(成人和儿童)、按应用(神经内分泌肿瘤、前列腺癌等)按最终用户(医院、专科诊所、等),以及 2026-2034 年区域预测

镥177市场未来展望

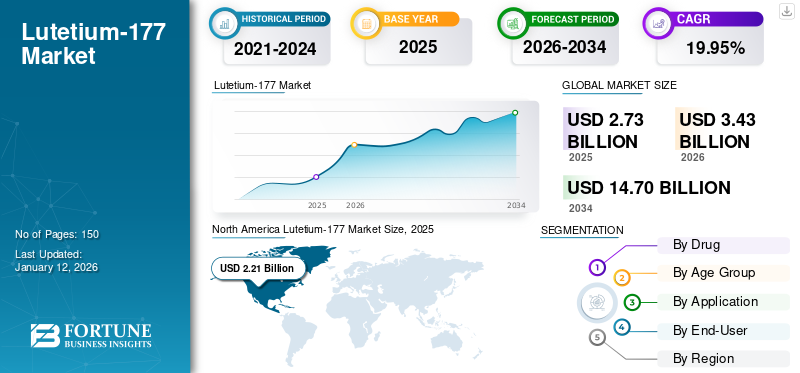

2025 年,全球镥 177 市场规模为 27.3 亿美元。预计该市场将从 2026 年的 34.3 亿美元增长到 2034 年的 147 亿美元,预测期内复合年增长率为 19.95%。北美在 177 镥市场占据主导地位,到 2025 年市场份额将达到 80.95%。

全球镥 177 市场表现出强劲增长,预计将持续呈上升趋势。该市场的一些主要参与者包括诺华公司、Lantheus Holdings, Inc. 和 Telix Pharmaceutical Limited。镥-177 (Lu-177) 是一种放射性同位素,用于核医学。这种放射性同位素广泛用于靶向放射性核素治疗,特别是用于治疗神经内分泌肿瘤和某些类型的前列腺癌。它提供有针对性的放射治疗,对周围健康组织的损害最小,使其成为肿瘤学中有价值的治疗方法。

此外,癌症患病率的增加和对靶向治疗的需求不断增加正在推动市场的增长。此外,通过广泛的研发活动和产品发布来扩大 Lu-177 用于治疗各种癌症的产品的主要参与者的存在预计将促进市场的增长。

- 例如,2023 年 12 月,Lantheus Holdings, Inc. 与 POINT Biopharma Global Inc. 合作,公布了关键 3 期 SPLASH 研究的主要结果。本研究评估了 177Lu-PNT2002(一种前列腺特异性膜抗原 (PSMA) 靶向放射配体疗法)对经雄激素受体途径抑制剂 (ARPI) 治疗后病情进展的转移性去势抵抗性前列腺癌 (mCRPC) 患者的疗效和安全性。

下载免费样品 了解更多关于本报告的信息。

全球镥 177 市场要点

- 2025 年市场规模:27.3 亿美元

- 2026 年市场规模:34.3 亿美元

- 2034 年预测市场规模:147 亿美元

- 复合年增长率:2026-2034 年 19.95%

- 北美以80.95%的份额主导镥177市场,2025年产值达22.1亿美元。

- 2024 年,LUTATHERA(镥 Lu 177 dotatate)细分市场占据最大市场份额。

- 2024 年,前列腺癌细分市场占据最高市场份额。

北美

北美地区 2025 年创造了 22.1 亿美元的收入,预计 2026 年将达到 27.3 亿美元。

欧洲

2025年欧洲为3.4亿美元,预计2026年将增长至4.5亿美元。

亚太地区

亚太地区 2025 年达到 1.3 亿美元,预计 2026 年将达到 1.7 亿美元。

我们。

该市场受益于先进的放射治疗基础设施和强大的放射性药物制造能力。

日本

癌症患病率的上升和靶向放射性药物疗法的日益采用正在支持市场增长。

阅读更多

市场动态

市场驱动因素

癌症发病率上升推动了对镥 177 的需求

全球癌症患病率不断上升,特别是前列腺癌、神经内分泌癌等,推动了对这种放射性同位素的需求。 Lu-177 用作靶向疗法,可与癌细胞上的特定受体结合,例如前列腺癌中的前列腺特异性膜抗原 (PSMA)。它直接向肿瘤提供辐射,同时最大限度地减少对周围健康组织的损害。与治疗相关的这些好处促进了镥 177 市场的增长。

- 例如,据美国癌症协会估计,2025年美国将新增313,780例前列腺癌病例。如此大量的病例增加了对靶向治疗的需求,以减少对健康组织的损害,从而推动市场的增长。

市场限制

Lu-177 治疗相关的高成本限制了中低经济国家的市场扩张

限制Lu-177治疗采用的关键因素之一是其较高的成本,这对其在中低收入国家的市场扩张构成了重大障碍。与放射性药物生产、专业设备和训练有素的人员相关的费用增加了总体财务负担,导致药物成本更高。

- 根据 Bookimed 的数据,单剂 Pluvicto 的成本因国家/地区而异。在土耳其,单剂费用为 5,000 美元至 12,000 美元,而在墨西哥,单剂费用为 5,500 美元至 10,000 美元。

- 通常,患者平均需要六剂治疗,这会显着增加经济负担。预计如此高的治疗成本将限制其在中低收入人群中的采用。

此外,缺乏必要的基础设施,如放射治疗中心和支持核医学安全使用的标准监管框架,以及报销政策不足也限制了市场的增长。

市场挑战

监管障碍和生产复杂性挑战市场增长

高纯度 Lu-177 的生产面临着巨大的挑战,因为其制造工艺复杂且成本高昂,需要专门的设施和材料。此外,针对放射性材料的严格监管准则也使制造商难以有效满足需求。这些因素共同为寻求开发和分销 Lu-177 的公司创造了一个复杂的局面,限制了他们满足不断增长的需求和推进核医学治疗应用的能力。

市场机会

针对新应用领域的临床试验数量不断增加,以提供利润丰厚的增长机会

癌症患病率的上升和对靶向治疗的需求不断增长为Lu-177市场的增长创造了重大机遇。对放射性药物的高需求已经转移了焦点制药公司扩大其用于治疗晚期癌症的 Lu-177 的研发能力。

此外,用于治疗各种类型癌症的新型 Lu-177 候选药物获得越来越多的监管批准,预计将在预测期内推动市场的增长。

- 例如,2021年10月,Y-mAbs Therapeutics, Inc.宣布美国食品和药物管理局(FDA)已为其177Lu-omburtamab-DTPA镥标记的omburtamab抗体项目授予罕见儿科疾病资格(RPDD)。 177Lu-omburtamab-DTPA 用于治疗髓母细胞瘤,这是一种影响儿童的脑癌。这些进步旨在扩大预测期内的市场增长。

LUTETIUM-177 市场趋势

联合疗法的使用增加被认为是潜在的市场趋势

Lu-177 与免疫疗法和化疗等其他治疗方式的整合正在成为增强治疗效果和克服耐药性的重要策略。联合疗法利用不同治疗机制的协同效应,实现更全面的癌症管理,并通过降低每种治疗的剂量来最大限度地减少副作用。此外,市场上的许多主要参与者正在通过与制药公司合作推出先进的联合疗法来扩大他们的研究能力。

- 例如,2023年7月,Telix Pharmaceuticals启动了一项I期研究STARSTRUCK,将其靶向放射治疗TLX250与默克的DNA-PK抑制剂peposertib相结合。该试验旨在评估标准治疗失败的表达碳酸酐酶 IX (CAIX) 的实体瘤患者的安全性和有效性。该组合有望通过诱导 DNA 损伤和防止修复来增强治疗效力,从而有可能改善较低辐射剂量下的治疗效果。

下载免费样品 了解更多关于本报告的信息。

细分分析

按药物分类

使用 LUTATHERA 进行靶向治疗的需求推动该细分市场的增长

根据药物,市场分为LUTATHERA(镥卢177 dotatate)、PLUVICTO(镥卢177 vipivotide tetraxetan)等。

LUTATHERA(镥 Lu 177 dotatate)预计将在 2024 年占据全球镥 177 市场的主导份额。这是由于神经内分泌肿瘤患病率不断上升以及对尽量减少对健康组织损害的靶向治疗的需求不断增加所推动的。

- 例如,2022年9月,英国神经内分泌癌症报告显示,1995年至2018年间,英国神经内分泌癌症发病率显着增加了371.0%。病例的大幅增加增加了对包括 LUTATHERA(镥 Lu 177 dotatate)在内的治疗方案的需求。

另一方面,PLUVICTO(镥 Lu 177 vipivotide tetraxetan)预计将占据相当大的市场份额,并且预计在预测的时间范围内将以显着的复合年增长率增长。前列腺癌放射治疗的需求不断增加,政府不断采取措施报销 Pluvicto,以提高患者的采用率。

- 例如,2025 年 3 月,加拿大诺华公司对阿尔伯塔省政府公开报销 Pluvicto 的决定表示欢迎,Pluvicto 是一种针对 PSMA 阳性转移性去势抵抗性前列腺癌 (mCRPC) 患者的放射性配体疗法。此举使艾伯塔省与安大略省和新斯科舍省保持一致,进一步扩大了加拿大各地获得这种创新治疗的机会。此类活动进一步促进了该细分市场的市场增长。

按年龄段

老年人癌症患病率上升,促进成人市场增长

根据年龄组,市场分为成人和儿童。

预计到 2024 年,成人细分市场将占据更大的市场份额。老年人群中前列腺癌患病率的增加促进了该细分市场的增长,从而导致成人对 LU-177 治疗的需求增加。

- 例如,根据美国癌症协会公布的数据,前列腺癌在老年男性中更为常见,大约十分之六的诊断发生在65岁及以上的人群中。同时,这种情况在40岁以下的男性中并不常见。男性首次诊断的典型年龄在67岁左右。如此大量的受前列腺癌影响的弱势群体推动了市场对产品的需求。

相比之下,儿科领域预计在预测期内将出现显着增长。这一增长是由监管机构批准使用 Lu-177 治疗儿科癌症患者推动的。

- 例如,2024年4月,诺华公司宣布美国FDA已批准LUTATHERA(镥Lu 177 dotatate)用于治疗12岁及以上生长抑素受体(SSTR)阳性胃肠胰神经内分泌肿瘤(GEP-NET)儿科患者。此类批准预计将促进该领域的市场增长。

按申请

前列腺癌患病率的增加和产品的推出将推动该细分市场的增长

根据应用,市场分为前列腺癌、神经内分泌肿瘤等。

2024年,前列腺癌细分市场占据全球市场的最大份额。由于前列腺癌的患病率不断增加以及市场上经营者对前列腺癌治疗的强烈关注,预计该领域在未来几年将出现可观的增长。 Lu-177 产品专为去势抵抗性前列腺癌而设计,促进了该细分市场的增长。

另外,神经内分泌肿瘤领域预计从 2025 年到 2032 年将以显着的复合年增长率增长。预期增长取决于神经内分泌肿瘤患病率的上升以及主要参与者为推出用于治疗的 Lu-177 产品而不断增加的研发活动。

- 例如,2024年7月,Curium向美国FDA提交了镥Lu 177 Dotatate注射液的505(b)(2)新药申请。该申请寻求批准用于治疗生长抑素受体阳性胃肠胰神经内分泌肿瘤(GEP-NETS)。

预计其他细分市场在预测期内将适度增长。该细分市场的增长是由主要参与者不断增加的研发活动推动的,这些活动旨在针对各种癌症疾病(如胶质母细胞瘤、髓母细胞瘤等)推出 Lu-177 放射疗法。

按最终用户

先进设施的存在和不断加强的合作推动医院发展

根据最终用户,市场分为医院、专科诊所等。

到 2024 年,医院细分市场将占据主导地位。医院配备了用于管理 Lu-177 等放射性材料的专用设备,因此预计将占据该细分市场的很大一部分。此外,生物技术公司和医院之间加强合作生产用于治疗癌症的 Lutetium-177 预计将推动该领域的增长。

- 例如,2024 年 1 月,Akiram Therapeutics 与瑞典一家著名大学医院合作生产 177Lu-AKIR001,这是一种用于治疗实体瘤的放射性药物。此次合作是启动第一阶段人体试验的关键一步临床试验177Lu-AKIR001,有望治疗甲状腺癌、头颈鳞状细胞癌、非小细胞肺癌。

预计专科诊所和其他细分市场在预测期内将大幅增长。学术和研究机构为各种癌症治疗推出 Lu-177 的研发活动不断增加,促进了该市场的增长。

LUTETIUM-177 市场区域前景

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Lutetium-177 Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美市场规模为 22.1 亿美元,占据全球市场份额的 80.95%,预计 2026 年将达到 27.3 亿美元。癌症患病率的上升以及强有力的癌症治疗报销政策的存在,推动了该地区在全球市场中的增长。

美国市场在北美市场中占有重要份额。该国拥有先进的医疗设施来提供放射治疗。除此之外,拥有强大的放射性药物生产制造设施的主要市场参与者的存在也促进了该国的增长。

- 例如,2023 年 6 月,SHINE Technologies, LLC 宣布北美最大的 Lu-177 生产设施开业。该工厂将在简斯维尔运营,生产用于靶向癌症治疗的 Lu-177。这些举措旨在更容易地供应同位素,以满足不断增长的需求,从而有望推动该国的市场增长。

欧洲

2025年,欧洲市场规模为3.4亿美元,占全球市场的12.36%,预计到2026年将增长至4.5亿美元。欧洲占据全球市场第二大份额。新癌症病例数量的增加和对靶向治疗的需求不断增加主要推动了该区域市场的增长。除此之外,先进的医疗设施和针对昂贵治疗的强有力的报销政策进一步推动了该地区的增长。

- 例如,2024 年 7 月,英国领先的核医学治疗中心皇家马斯登在萨顿开设了一个最先进的专用核医学治疗中心。该专用设施专为放射性核素疗法(包括 Lu-177 PSMA 疗法)的实施和管理而设计,增强了医院提供先进癌症治疗的能力。此类产品的推出促进了 Lu-177 的采用,从而推动了该地区的市场增长。

亚太地区

亚太地区市场在 2025 年创造 1.3 亿美元,占全球市场格局的 4.78%,预计到 2026 年将达到 1.7 亿美元。亚太地区预计将成为增长最快的地区,在预测期内复合年增长率相当可观。老年人口的增加和生活方式的改变正在增加该地区癌症病例的数量。此外,积极参与放射治疗产品研发活动的主要市场参与者的存在进一步推动了该地区市场的增长。

- 例如,2022 年 11 月,Radiopharm Theranostics Ltd 与澳大利亚核科学技术组织 (ANSTO) 达成协议,供应非载体添加的 Lu-177,用于澳大利亚的临床试验。这些同位素用于治疗非小细胞肺癌患者的 I 期治疗剂量递增试验。此类协议促进了 Lu-177 新疗法的推出,并促进了该地区的增长。

世界其他地区

2025年,世界其他地区的市场规模为0.5亿美元,占全球市场份额的1.92%,预计2026年将达到0.7亿美元。

包括拉丁美洲、中东和非洲在内的世界其他地区的市场预计在不久的将来将出现可观的增长。预计不断增长的需求和不断增加的政府推广放射性药物的举措将推动该地区在预测期内的增长。

- 例如,2024 年 7 月,Burjeel Holdings 在阿布扎比成立了 Burjeel 癌症研究所 (BCI)。该研究所旨在提供治疗,包括靶向治疗和精准医疗。此类产品的推出预计将推动该地区市场的增长。

竞争格局

主要行业参与者

诺华公司凭借多元化和稳健的产品组合占据最高市场份额

全球市场正在整合,到 2024 年,少数主要参与者将占据重要的市场份额。诺华公司由于其强大的产品供应、Lu-177 的监管批准以及强大的地域影响力而占据了很大一部分市场。

此外,许多其他知名企业,如 Telic Pharmaceuticals Limited、Ariceum Therapeutics 和 Lantheus Holdings Inc.,拥有强大的 Lu-177 管道和研究活动,预计将在预测期内提高其市场份额。

主要 LUTETIUM-177 公司简介

- 诺华公司(瑞士)

- Telix 制药有限公司(澳大利亚)

- 阿里科治疗公司(德国)

- Radiopharm Theranostics Limited(澳大利亚)

- Lantheus Holdings, Inc.(美国)

- Y-mAbs Therapeutics, Inc.(美国)

- 格莱泰瑞克斯(澳大利亚)

- 锔(法国)

主要行业发展

- 2024年12月-Ariceum Therapeutics 宣布与 Eckert & Ziegler 达成全球供应协议,供应医用放射性核素 Actinium-225 (Ac-225) 和 Lu-177。该供应协议旨在加速 Ariceum 的新型针对性放射性药物管道计划。

- 2024年10月- GLYTHERIX 与 Eckert & Ziegler 合作,利用 GMP 级 177 氯化镥进行 GlyTherix 的临床试验,重点是使用尖端抗体放射性药物治疗侵袭性癌症。

- 2024年6月-Lantheus 收购了 Life Molecular Imaging 的 177Lu-DOTA-RM2 和 68Ga-DOTA-RM2 的全球权利,这是一种临床阶段的放射治疗和放射诊断组合,旨在解决前列腺癌和乳腺癌治疗中未满足的医疗需求。

- 2024年1月-Lantheus Holdings, Inc. 宣布美国食品和药物管理局 (FDA) 已接受其 Lutetium Lu 177 Dotatate (177Lu-PNT2003)(LUTATHERA 的仿制药)的简略新药申请 (ANDA)。它用于治疗成人生长抑素受体阳性胃肠胰神经内分泌肿瘤(GEP-NET),影响胃肠道的各个部分。

- 2022 年 12 月-诺华公司 (Novartis AG) 宣布,欧盟委员会 (EC) 批准 Pluvicto(镥 (177Lu) vipivotide tetraxetan)联合雄激素剥夺疗法 (ADT) 作为靶向放射配体疗法,用于治疗转移性去势抵抗性前列腺癌 (mCRPC)。

报告范围

全球镥 177 市场分析提供了报告中包含的所有细分市场的市场规模和预测。全球镥 177 市场报告包含有关市场动态和预计在预测期内推动市场发展的市场趋势的详细信息。它提供了有关主要地区/国家癌症患病率、主要行业发展、新产品发布以及合作伙伴关系、并购详细信息的信息。该报告涵盖了详细的竞争格局,包括市场份额和主要参与者的概况以及 COVID-19 对市场影响的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 19.95% |

|

单元 |

价值(十亿美元) |

|

分割 |

按药物分类

|

|

按年龄段

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 34.3 亿美元,预计到 2034 年将达到 147 亿美元。

2025年,市场价值为22.1亿美元。

预计该市场在预测期内的复合年增长率为 19.95%。

LUTATHERA(镥 Lu 177 dotatate)细分市场在药物方面处于领先地位。

推动市场的关键因素是癌症患病率的增加和老年人口的增加。

诺华公司 (Novartis AG) 和 Lantheus Holdings, Inc. 是市场上的顶级参与者。

北美在 177 镥市场占据主导地位,到 2025 年市场份额将达到 80.95%。

对靶向治疗的认识不断提高以及 Lutetium-177 的应用数量不断增加是预计有利于该产品采用的一些因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道