放射治疗市场规模、份额和行业分析,按放射性同位素(镥-177、镭-223、碘-131等)、应用(神经内分泌肿瘤、前列腺癌等)、最终用户(医院和诊所、诊断中心等)以及区域预测,2026-2034年

主要市场见解

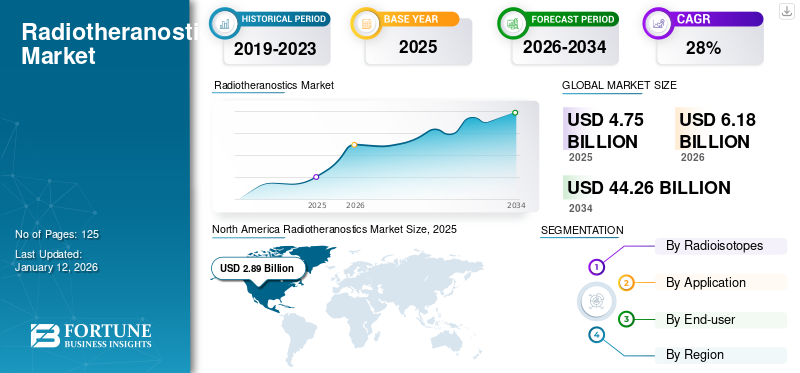

2025年全球放射治疗市场规模为47.5亿美元,预计将从2026年的61.8亿美元增长到2034年的442.6亿美元,预测期内复合年增长率为27.90%。北美在放射治疗市场占据主导地位,2025 年市场份额为 60.80%。

放射治疗学是指治疗性放射性药物或诊断性和治疗性放射性药物组合的产品,可用于诊断和治疗疾病,特别是不同形式的癌症。随着新型放射性药物的开发、成像技术的进步以及现有产品广泛应用的激增,它正在迅速兴起。此外,新放射治疗药物的批准增加以及研发活动的公私资金增加进一步加速了市场增长。

- 例如,2024年6月,Clarity Pharmaceuticals从澳大利亚联邦政府的研发税收激励计划中获得了660万美元的研发税收激励退款。这笔资金旨在通过靶向铜治疗(TCT)平台进一步开发针对不同癌症适应症的各种产品。

此外,制药公司专注于开发半衰期更长、治疗效果更好的新型放射性同位素,这可能会为市场创造增长机会。

钥匙制药诺华公司 (Novartis AG)、拜耳公司 (Bayer AG) 等公司拥有强大的产品组合和强大的研究项目,专注于开发创新治疗方案,以巩固其在市场中的地位。

下载免费样品 了解更多关于本报告的信息。

全球放射治疗市场概况和亮点

市场规模及预测:

- 2025年市场规模:47.5亿美元

- 2026年市场规模:61.8亿美元

- 2034 年预测市场规模:442.6 亿美元

- 复合年增长率:2026-2034 年 27.90%

市场份额:

- 地区:2025年,北美以60.80%的份额占据市场主导地位。这一领先地位的推动因素包括癌症患病率的上升、先进诊断设施带来的相对较高的诊断和治疗率、支持性报销政策以及癌症治疗的高支出。

- 按放射性同位素划分:镥 177 占据主导市场份额。癌症患病率的上升、对放射治疗的需求不断增加以及直接针对肿瘤提供靶向治疗的能力(最大限度地减少对健康组织的损害)推动了其增长。

主要国家亮点:

- 日本:作为增长最快的亚太地区的一个关键国家,日本市场的推动因素是癌症患病率上升以及拥有先进战略、临床研究和监管批准的主要公司的扩张,这些都增加了创新治疗的可用性。

- 美国:市场受到大量监管批准和新制造设施的建立的推动。例如,Clarity Pharmaceuticals 与 Nucleus RadioPharma 签署了一项主服务协议,在罗切斯特的一家最先进的新工厂生产其药品。

- 中国:增长得益于战略合作,将新型诊断和治疗药物推向市场。一个重要的例子是Blue Earth Diagnostics与Sintau Pharmaceutical Group合作,向中国市场提供前列腺癌PET诊断成像剂。

- 欧洲:主要参与者强有力的研发举措推动了市场的发展。例如,Ariceum Therapeutics 在柏林开设了新的实验室设施,为其下一代放射性药物候选药物进行研发。

市场动态

市场驱动因素

癌症患病率上升促进市场增长

全球癌症患病率的大幅上升是对市场产生积极影响的最关键驱动因素之一。生活方式的改变和环境因素的增加正在导致此类疾病的增长。由于技术在抗击癌症方面发挥着重要作用,因此对癌症等慢性疾病的针对性治疗方案的需求不断增加。

- 例如,根据美国疾病控制与预防中心 (CDC) 提供的数据,2024 年 10 月,十分之六的美国人患有至少一种慢性疾病,例如心脏病、中风、癌症和糖尿病。这些疾病与其他慢性病一起,是美国死亡和残疾的主要原因。

此外,神经内分泌肿瘤、前列腺癌、乳腺癌和肺癌等癌症的发病率呈指数级增长,导致疾病负担不断增加,并对患者和护理人员造成破坏性影响。因此,通过突出的选择来治疗患者会导致对放射配体疗法等产品的潜在需求,以实现准确和有针对性的治疗。

- 例如,根据美国癌症协会公布的数据,前列腺癌在老年男性中更为常见,大约十分之六的诊断发生在65岁及以上的人群中。同时,这种情况在40岁以下的男性中并不常见。男性首次诊断的典型年龄在67岁左右。如此大量的受前列腺癌影响的弱势群体推动了市场对产品的需求。

市场限制

治疗放射性药物的高成本和有限的报销阻碍了市场增长

与治疗性放射性药物相关的高开发成本增加了成品的成本,从而限制了市场的采用和增长。开发放射药物需要大量的研发成本,其中包括一系列临床研究和批准。这些试剂的复杂性通常涉及专门的制造工艺和严格的质量控制,增加了总体费用。

此外,放射性药物的生产需要先进的技术和设施,维护成本可能很高。此外,许多放射性药物的半衰期较短,需要现场生产或快速分配,这进一步增加了成本。

- 例如,根据诺华公司的数据,LUTATHERA 在美国的批发采购成本 (WAC) 为每剂 54,800 美元 (200 mCi ±10%)。平均而言,一名患者需要四剂 PLUVICTO。该产品的成本如此之高,限制了低经济人群的采用。

此外,创新治疗的报销范围有限也限制了放射治疗的采用,因为许多健康保险公司对新的和创新治疗的报销有限制性政策,从而限制了患者的使用。

市场机会

新的治疗应用领域有助于未来的增长前景

市场上的主要参与者已经采取了许多研究和开发举措,以推出新应用的放射治疗方法,并准备在市场上实现显着增长。随着研究不断探索放射性标记化合物的独特性质,机会正在扩展到各种恶性肿瘤,包括乳腺癌、卵巢癌和结直肠癌,靶向治疗可以提高治疗效果。这有助于肿瘤的精确定位,直接向癌细胞提供治疗辐射,并最大限度地减少对周围健康组织的损害。

此外,对个性化医疗需求的增加和分子成像技术的进步使得更多定制的患者护理方法成为可能,进一步推动了对这些产品的需求。主要市场参与者正在提高研究能力,以扩大针对不同癌症类型的产品供应,从而在预测期内促进市场的增长。

- 例如,2024年7月,Ariceum Therapeutics宣布启动123I-ATT001(I-123标记的PARP抑制剂)在复发性胶质母细胞瘤患者中的一期人体临床试验。

市场挑战

放射性同位素短缺和严格的监管准则挑战市场增长

该市场面临着阻碍其增长和可及性的重大挑战。锕225等必需同位素的短缺限制了开发创新疗法所需的放射性药物的供应。此外,新放射性药物审批的严格监管环境带来了额外的障碍,通常导致市场准入延迟、开发费用增加和可用性降低。这些因素共同创造了一个复杂的环境,使有需要的患者的放射治疗选择的进步和可及性变得复杂。

- 2024 年 6 月,IBC Advanced Technologies 发布的一份新闻稿指出,全球锕 225 (Ac-225) 供应短缺,这影响了该放射性同位素的供应临床试验。

放射治疗市场趋势

利用人工智能和机器学习进行放射治疗学开发

人工智能在药物开发和发现中的采用和利用不断增加是市场的突出趋势之一。在这些产品的开发中利用人工智能和机器学习是医疗保健行业的变革趋势。放射治疗学结合了使用放射性药物的治疗和诊断能力,人工智能和机器学习技术显着增强了放射治疗学的性能,这些技术分析大量数据集以识别模式、优化治疗计划并预测患者反应。

这些先进的算法有助于将成像数据与基因组和临床信息整合,从而实现改善患者治疗效果的个性化治疗方法。此外,放射性药物与人工智能和机器学习之间的合作代表了一种强大的伙伴关系,将分子靶向与分析能力相结合机器学习算法。此次合作提高了放射性药物治疗的准确性,人工智能算法可以有效地浏览大量数据集,发现人类可能忽视的微妙模式和异常现象。

- 例如,2024 年 11 月,GE HealthCare 与 DeepHealth 合作推进医学成像领域的人工智能。此次合作旨在开发智能技术解决方案,提高影像判读和报告效率,通过改进临床和操作工作流程来提升患者护理水平。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 对市场产生了负面影响。 COVID-19传播风险、劳动力和工作人员缺乏以及诊断程序减少等不同问题阻碍了2020年的市场扩张。此外,这种下降主要归因于物流挑战、供应链中断以及采取难以在中心维持的安全预防措施。此外,大多数国家的部分和完全封锁限制了放射性药物的航空运输,这是向医院分发产品的主要瓶颈。此外,主要参与者的主要放射性药物的销售额和收入在2020年有所下降。

然而,在2021年和2022年,由于各国政府执行监管的宽松,市场录得显着增长。 2024 年,由于研发活动投资、新产品发布和主要参与者的战略举措增加,市场趋于稳定,预计在预测期内呈指数级增长。

细分分析

通过放射性同位素

Lutium-177 产品的强劲销售有助于巩固该领域的主导地位

根据放射性同位素,全球市场分为镥177、镭223、碘131等。

到 2026 年,镥 177 细分市场将占据全球放射治疗市场的主导份额,达到 55.49%。该细分市场的增长是由癌症患病率不断上升以及癌症放射治疗需求不断增长推动的。此外,这些放射性同位素可以通过特异性结合癌细胞、直接向肿瘤传递辐射并最大限度地减少对健康组织的损害来进行靶向治疗。此外,主要参与者不断增加的 LU-177 临床研究和产品发布预计将推动该细分市场的增长。

- 例如,2023 年 12 月,Lantheus Holdings, Inc. 与 POINT Biopharma Global Inc. 合作,公布了关键 3 期 SPLASH 研究的主要结果,该研究评估了 177Lu-PNT2002 对转移性去势抵抗性前列腺癌患者的疗效和安全性。

其他细分市场占据了相当大的市场份额,由于具有高研发计划和支出的主要参与者的存在,推动了用于慢性疾病治疗的新放射性同位素的开发和推出。

此外,不同放射性同位素临床研究数量的增加预计将推动该领域的增长。

- 2023 年 11 月,Clarity Pharmaceuticals 完成了针对 64Cu/67Cu-SAR-bisPSMA 治疗 mCRPC 患者的 I/IIa 期 SECuRE 试验中第 3 组的第一阶段。

镭 223 和碘 131 领域预计在预测期内将以适度的复合年增长率增长。对用于癌症治疗的新型放射性同位素的需求不断增长,正在减少这些放射性同位素的采用。因此,预计这些细分市场将以较慢的速度增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

前列腺癌患病率上升导致对新产品的需求增加,从而增强了细分市场的主导地位

根据应用,市场分为神经内分泌肿瘤、前列腺癌等。

前列腺癌细分市场主导了全球市场。全球前列腺癌患病率不断上升,扩大了该细分市场的主导份额,增加了对这些产品进行针对性和精确治疗的需求。预计该部门在预测期内的复合年增长率为 54.36%。

- 例如,全球癌症观察站的 GLOBOCAN 2022 报告表明,前列腺癌是第四大常见癌症,2022 年约有 147 万新诊断病例。每年受前列腺癌影响的人数不断增加,增加了对有效治疗方案的需求,从而推动了全球放射治疗市场的增长。

另一方面,神经内分泌肿瘤占据了相当大的市场份额。神经内分泌肿瘤患病率的上升和对靶向治疗的需求不断增加推动了该领域的增长。预计到 2025 年,该细分市场将占据 28.8% 的市场份额。

- 例如,2022年9月,英国神经内分泌癌症研究所关于英格兰神经内分泌癌症发病率和患病率的报告显示,1995年至2018年间,英格兰神经内分泌癌的发病率上升了371.0%。病例的急剧上升增加了对这些产品的需求,从而推动了细分市场的增长。

其他细分市场预计在预测期内将以显着的复合年增长率增长。主要参与者不断增加的研发活动促进了该细分市场的增长,这些活动旨在针对乳腺癌、肺癌等各种癌症疾病引入放射疗法。

2025年1月,Ariceum Therapeutics公司从美国FDA批准了其在研新药(IND)申请,启动225Ac-SSO110(一种放射性标记肽)在小细胞肺癌(SCLC)或默克尔细胞癌(MCC)患者中的I/II期临床试验。

通过最终用户分析

先进的设施和熟练的专业人员使医院和诊所占据主导地位

根据最终用户,市场细分为医院和诊所、诊断中心等。

到 2026 年,医院和诊所领域将占据市场主导份额。先进的基础设施和熟练的专业人员使用放射治疗产品治疗癌症,正在推动这些环境中对放射治疗的需求,从而促进该领域的市场增长。预计到 2026 年,该细分市场将占据 68.51% 的市场份额。

此外,主要参与者和医院之间加强合作,研究针对不同疾病的新型放射性药物,将推动该领域的市场增长。

- 例如,2021年2月,Telix Pharmaceuticals Limited与德国海德堡大学医院合作,旨在开发用于泌尿肿瘤的新型治疗放射药物。此类合作促进了该细分市场的市场增长。

其他不同的细分市场是癌症研究机构和学术研究机构,它们在细分市场中占有很大份额。这些细分市场的增长归因于癌症研究项目和临床研究数量的不断增加,以及对新型放射性同位素先进放射治疗学开发的资助。

- 例如,2024 年 10 月,英国癌症研究中心伦敦城放射研究卓越中心、伦敦国王学院和伦敦大学学院获得了 2290 万美元,以推进其癌症放射治疗的创新研究,其中包括英国癌症研究中心提供的 750 万美元。

预计诊断中心在预测期内将以 26.19% 的复合年增长率适度增长。然而,用于诊断目的的放射性药物数量不断增加,导致诊断病例数量增加,从而导致对放射治疗的需求不断增加。

放射治疗市场区域前景

根据地区,对欧洲、北美、亚太地区和世界其他地区的市场进行了研究。

北美

North America Radiotheranostics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美占全球市场的60.80%,估值为28.9亿美元,预计2026年将达到37.4亿美元。该地区的增长得益于癌症患病率的增加以及先进诊断设施带来的相对较高的诊断和治疗率。

此外,报销政策和癌症治疗的高支出也促进了该地区的增长。此外,市场上主要参与者的战略举措和产品发布也促进了该地区的增长。

- 例如,2023年10月,加拿大核实验室与ITM Isotope Technologies合作成立了一家名为Actineer的公司,旨在专注于Actinium-225(Ac-225)的生产。

此外,美国在北美地区占据主导地位。该国的重要份额归因于主要市场参与者的存在、更多的监管批准以及用于生产新型放射性药物的新生产设施的开设。预计2026年美国市场规模将达到35.6亿美元。

- 2024 年 11 月,Clarity Pharmaceuticals 与 Nucleus RadioPharma 签署了主服务协议。该协议允许 Nucleus RadioPharma 在其位于美国罗彻斯特的最先进的新工厂生产 67Cu-SAR-bisPSMA 药品。

欧洲

2025年欧洲市场规模为8.4亿美元,占全球市场份额的17.70%,预计到2026年将达到10.9亿美元。癌症患病率的不断上升以及拥有先进设施和举措的主要参与者的存在推动了该地区的增长。

此外,该地区不断提高的意识计划和不断增加的放射治疗产品监管批准正在推动市场增长。

- 例如,每年 11 月都会受到全球的认可和庆祝,以提高对男性前列腺癌的认识。 2024 年 11 月,匈牙利和意大利的 Europa Uomo 成员通过在“Movember”运动期间启动检测项目,提高了人们对前列腺癌的认识。此类计划预计将增加放射治疗在癌症治疗中的采用。

亚太地区

2025年亚太市场价值为7.3亿美元,占全球收入的15.50%,预计2026年将达到9.9亿美元。由于癌症患病率上升,该地区正在不断增长。拥有先进战略、临床研究和监管批准的关键公司的存在,以扩大其在全球市场的影响力。

- 2023年11月,Telix Pharmaceuticals Limited宣布,其TLX591(177Lu-rosopatamab tetraxetan)的III期ProstACT GLOBAL研究已对首例患者进行了给药,以评估TLX591对PSMA阳性转移性去势抵抗性前列腺癌(mCRPC)成年患者的治疗效果。

世界其他地区

2025年,世界其他地区占据了全球市场的6.00%,产生了2.8亿美元的收入,预计到2026年将达到7.3亿美元。这一增长归因于越来越重视核医学和放射性药物的开发,以克服越来越多的癌症病例。

- 例如,根据萨利希亚2024年提供的数据,沙特阿拉伯拥有一个最先进的研究中心,致力于放射性药物制造和放射性同位素研究。此外,政府正在制定一项新的制药战略,以支持沙特 2030 年愿景的目标,其中包括核药物。这些进步旨在推动该地区在 2026 年至 2034 年期间的增长。

竞争格局

主要行业参与者

拜耳公司和诺华公司凭借多元化和稳健的产品组合占据了最高的市场份额

拜耳公司和诺华公司等市场参与者由于其产品组合中包含 Xofigo、Lutathera 和 Pluvicto 等产品,在 2024 年主导了全球市场。这些参与者专注于采取新产品开发、并购和合作等战略来增加市场份额。此外,Lantheus、Telix Pharmaceuticals Limited、Clarity Pharmaceuticals、RADIOPHARM THERANOSTICS LIMITED 等都是市场上的一些知名参与者。这些新兴参与者越来越多地参与创新放射疗法的研发活动。

- 例如,2024年1月,Lantheus宣布与Perspective Therapeutics, Inc.达成战略协议。根据这些协议,Lantheus获得独家许可Perspective的Pb212-VMT-⍺-NET的选择权,这是一种为治疗神经内分泌肿瘤而开发的临床阶段α疗法。

主要放射治疗公司名单简介

- 拜耳公司(德国)

- 诺华公司(瑞士)

- 兰修斯(美国)

- Jubilant Pharmova 有限公司(印度)

- 澄清制药公司(澳大利亚)

- 泰利克斯制药有限公司(澳大利亚)

- Ariceum Therapeutics(德国)

- Radiopharm Theranostics Limited(澳大利亚)

主要行业发展

- 2024 年 10 月:赛诺菲与肿瘤学靶向 α 疗法领域的领导者 Orano Med 合作,利用双方在对抗罕见癌症方面的综合专业知识,并加快下一代放射性配体疗法的进展。

- 2024 年 6 月:Lantheus 收购了 Life Molecular Imaging 的 177Lu-DOTA-RM2 和 68Ga-DOTA-RM2 的全球权利,这是一种临床阶段的放射治疗和放射诊断组合,旨在解决前列腺癌和乳腺癌治疗中未满足的医疗需求。

- 2024 年 1 月:Ariceum Therapeutics 宣布向英国 MHRA 提交申请,启动针对复发性胶质母细胞瘤患者的 123I-ATT001 1 期试验。

- 2023 年 7 月:Telix Pharmaceuticals Limited 宣布,第一例患者已在一项 I 期试验中接受给药,该试验评估其研究性靶向放射治疗 TLX250 与默克公司的 peposertib (M3814) 联合治疗实体瘤患者。

- 2022 年 12 月:诺华公司宣布,欧盟委员会 (EC) 批准 Pluvicto(镥 (177Lu) vipivotide tetraxetan)联合雄激素剥夺疗法 (ADT) 作为靶向放射配体疗法,用于治疗转移性去势抵抗性前列腺癌 (mCRPC)。

报告范围

全球放射治疗市场研究报告强调提供行业概况并研究市场动态。该报告包括对影响市场的驱动因素、限制因素、机遇、挑战和趋势的市场分析。该报告还重点介绍了该行业的管道分析和关键发展,并讨论了市场主要参与者推出的新产品。此外,报告还探讨了 COVID-19 大流行对行业的影响,并概述了这一时期的市场状况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026-2034 年复合年增长率为 27.90% |

|

分割 |

通过放射性同位素

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 47.5 亿美元,预计到 2034 年将达到 442.6 亿美元。

2026年,北美市场规模为37.4亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为27.90%。

基于放射性同位素细分市场,镥 177 细分市场处于领先地位。

北美在放射治疗市场占据主导地位,2025 年市场份额为 60.80%。

诸如癌症强大的治疗放射性药物管道的流行率上升等促成因素推动了市场的增长。

该市场的主要趋势是利用人工智能和机器学习进行放射治疗开发。

拜耳公司和诺华公司是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 125

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道