载人安全服务市场规模、份额、俄罗斯-乌克兰战争和工业分析,按服务类型(静态警卫、移动巡逻和快速响应、事件安全和人群管理、执行保护、关键基础设施安全、工业和资产保护、防损和零售安全以及专业国防和政府安全)、按部署模式(传统警卫、混合警卫、远程警卫和有限现场存在等)、按培训级别(基本防护、中级防护及其他),按最终用户和区域预测,2026-2034 年

主要市场见解

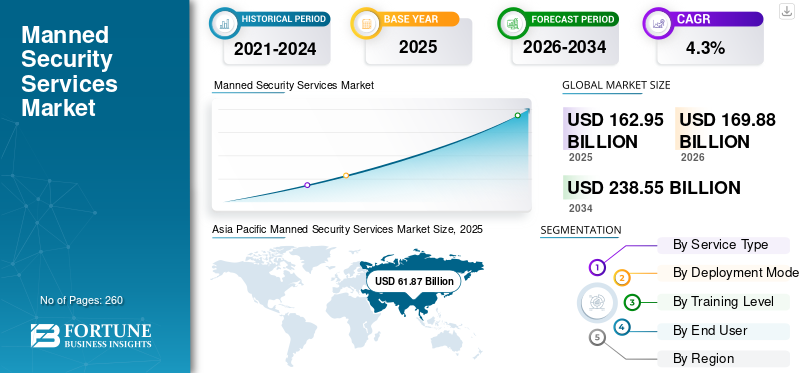

2025年,全球载人安全服务市场规模为1629.5亿美元。预计该市场将从2026年的1698.8亿美元增长到2034年的2385.5亿美元,预测期内复合年增长率为4.3%。亚太地区主导全球载人安全服务市场,2025年市场份额为37.96%。

专人保安服务涉及雇用专业警卫来监视人员、建筑物和贵重资产。其中包括办公楼、仓库、医院、购物中心和发电厂。随着世界风险变得越来越大,市场也在增长。人们对犯罪、抗议、内部威胁和恐怖主义的担忧日益增加。城市变得越来越拥挤,物流中心和数据中心不断增加,监管机构正在敦促公司表明他们认真对待安全和注意义务。许多组织更愿意将其安全需求外包给专业公司。这些公司可以提供训练有素的保安、灵活的覆盖范围以及将保安与技术相结合的套餐。

载人安保行业拥有一些大型参与者和许多区域专家。在高层,Allied Universal(包括 G4S、Securitas、GardaWorld 和 Prosegur)等公司管理着全球机场、银行、科技园区、物流中心和关键基础设施的大型警卫团队。与此同时,印度 SIS、日本 Secom 等区域公司以及中东、非洲和拉丁美洲的各种实力雄厚的当地公司负责大部分日常地面防护工作。尽管有一些全球巨头,但市场仍然感觉非常本地化,注重关系,并且竞争激烈。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

现实世界风险和注意义务的增加压力市场增长

有人值守的安全市场是董事会、保险公司和员工的信念,即世界已经变得更加危险。他们还见证了对注意义务的期望不断提高。公司现在在其设施附近面临着更多的犯罪,政治和社会紧张局势加剧,针对员工和高管的威胁明显增加。因此,拥有可见的警卫人员对于基本风险和合规实践至关重要。许多大公司正在扩大办公室、物流中心、 数据中心和关键基础设施。他们经常从基本的警卫转移到训练有素、经过审查和综合的安全团队。

- 2025 年 9 月,Allied Universal 对 31 个国家的 2,300 多名安全负责人进行的一项全球调查发现,42% 的人表示,针对公司高管的暴力威胁显着增加。美国科技公司的这一数字攀升至 66%,导致许多组织改善了高管保护和整体安全支出。

市场限制

劳动力短缺、高流动率和工资压力限制了盈利能力

载人保安市场的一个简单事实是,很难雇用,更难留住优秀的警卫。人员流动率很高,工作要求很高,几乎所有地方的工资预期都在上涨。这挤压了那些已经以微薄的小时费率运营的保安公司的利润,迫使他们吸收成本上涨或与客户进行持续的价格战,并使其难以在培训和监督方面进行适当的投资。对于最终用户来说,岗哨的长期流失会损害服务质量和信任;对于供应商来说,它将每一份大型合同变成了人员配备消防演习,而不是可扩展的业务。

市场机会

城镇化和新基建项目开启新的防护需求

随着越来越多的人涌入大城市和快速发展的二线城镇,每个新的购物中心、办公园区、地铁线、仓库群和封闭社区都会增加更多的门、周边和公共空间,需要有人亲自观看。对于有人值守的保安公司来说,城市建设是一种结构性顺风:即使技术承担了一些低端工作,需要 24/7 覆盖的新站点的绝对数量不断推动对警卫、主管和专业团队的需求。

载人保安服务市场趋势

混合警卫和技术支持的官员正在重新定义有人值守的安全

这个市场的一个主要趋势是有人值守的安全正在悄然转变为混合安全。警卫仍在门口或巡逻点;然而,它们现在得到了摄像头、分析、远程指挥中心、无人机甚至机器人的支持。客户不再只需要一个人在现场;他们需要一名能够管理来自不同系统的警报、验证平板电脑上的视频事件、升级到远程操作中心以及实时连接到事件报告应用程序的警卫。这一变化正在影响大公司如何定位自己,更加关注 安全解决方案 而不仅仅是守护。它还改变了他们培训警卫的方式和利润所在,从低利润的岗位工作时间转变为更可靠、更难以商品化的技术支持合同。

市场挑战

警卫力量分散且监管不力,造成质量和合规风险

全球市场面临的主要挑战之一是确保安全运营保持专业性和合规性。该行业规模庞大、分散且监管程度较低。在北美、欧洲、亚太地区和南非市场,常见的是数以千计的小公司为住宅楼、商场、活动安保和工业场所提供保安服务。客户正在聘请经过培训的安全人员来管理访问控制、进行巡逻并实时响应安全风险。这给大品牌带来了声誉和法律风险,破坏了对载人保安服务的信任,并减缓了载人安全服务市场的增长,尽管这个价值数十亿美元的全球载人安全市场对更广泛的安全解决方案和系统的需求不断增长。

俄罗斯-乌克兰战争的影响

俄乌战争引发关键基础设施保护和地区有人值守需求激增

俄乌战争促使各国政府和企业重新思考 物理安全 运营,特别是欧洲及附近地区的能源、运输和其他关键基础设施。对管道、电网和物流走廊的多次攻击表明这些资产是多么脆弱。这增加了对炼油厂、液化天然气码头、铁路枢纽和边境口岸的有人值守服务、训练有素的安保人员以及更严格的出入控制的需求。这场冲突有效地将东欧部分地区变成了现实世界对安全措施的压力测试。加快了地面保安、综合安防系统、实时监控等方面的投资。其他地区也纷纷效仿,导致全球对有人值守的安全服务的需求增加。

自俄罗斯于2022年2月全面入侵以来,欧洲和北约的分析人士多次警告称,俄罗斯对乌克兰能源和运输资产的攻击对欧洲关键基础设施构成了更广泛的混合威胁。这导致人们呼吁加强对管道、电力电缆和天然气储存场所的保护。欧盟安全研究现在清楚地将战争与更好地保护整个非洲大陆的有形能源基础设施的需要联系起来。

下载免费样品 了解更多关于本报告的信息。

细分分析

按服务类型

由于其作为日常安全运营前线的作用,静态防护领域占据市场主导地位

从服务类型来看,市场分为静态警卫、移动巡逻和快速响应、活动安全和人群管理、行政保护、关键基础设施安全、工业和资产保护、防损和零售安全以及专业国防和政府安全。

静态守卫在有人值守服务市场中占据主导地位,因为大多数客户仍然从门口有守卫开始。无论是北美、欧洲、亚太地区以及南非等地区的住宅楼、公司办公室、商场、仓库还是公共场所,客户都希望训练有素的安全人员亲自在场,以管理访问控制、阻止威胁并在安全风险升级之前实时处理它们。导致细分市场的主导地位。

- 2019 年 3 月,FICCI 支持的一份关于印度私人保安行业的报告指出,该行业雇用了约 890 万名员工 私人保安 警卫。报告指出,很大一部分劳动力承担着有人值守的职责,例如工业场所、商业地产和住宅小区的现场保安。

市场上的高管保护领域预计将在预测期内以 6.1% 的复合年增长率增长最快。

按部署模型

传统防护领域的简单性和客户偏好主导市场

根据部署模式,市场分为传统防护、混合防护、远程防护和有限现场存在以及纯移动安全。

传统防护是安全部署的主要选择,因为大多数客户更喜欢在现场配备可见的防护人员,而不是依赖摄像头。在北美、欧洲、亚太地区以及南非等地区,住宅楼、办公室和工业场所通常在大门和大堂雇用经过培训的安保人员。这些警卫管理访问控制、阻止威胁并实时响应。随着技术的进步,对有人值守的安全服务的需求仍然集中在传统的现场警卫岗位上。

混合防护领域预计在预测期内将以 9.6% 的复合年增长率增长最快。

按培训级别

低成本岗哨需求量大,基本岗哨占据市场主导地位

根据培训水平,市场分为基础护卫、中级护卫、专业护卫和精英/防护服务。

基本警卫以培训水平为主导,因为全球大多数安全行动仍然集中在执行简单但重要任务的低成本保安身上。这些任务包括监视入口、巡逻住宅楼、检查身份证件以及实时管理门禁。在北美、欧洲、亚太地区和南非市场,大多数载人护卫服务的需求来自于这种入门级服务类型。客户的目标是在许多站点上扩展紧张的安全预算,同时仍将“门口守卫”作为主要安全措施。

精英/保护服务细分市场是市场上增长最快的细分市场,在预测期内复合年增长率为 7.2%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户

高客流量和持续的访问控制需求,商业房地产和公司办公室细分市场占据主导地位

根据最终用户,市场分为商业房地产和企业办公室、工业和制造、物流、仓储、分销、能源和公用事业、政府和公共部门、医疗机构等。

商业房地产和公司办公室推动了对有人值班保安服务的需求。这些站点始终充满租户、访客、承包商和全天进出的货物。此活动会产生持续的安全风险,需要立即做出决定。北美、欧洲和亚太地区的物业经理依靠大堂、接待台和停车场训练有素的保安人员进行门禁控制。它们支持安全系统并确保平稳的安全操作,以便业务能够不间断地继续进行。这群最终用户在全球载人安全市场的增长中发挥着关键作用。

预计物流、仓储和配送领域将在预测期内实现最快的增长,复合年增长率为 6.1%。

载人安全服务市场区域展望

快速城市化和高风险资产扩张,亚太市场主导市场

按地区划分,市场分为欧洲、北美、亚太地区和世界其他地区。

亚太地区

Asia Pacific Manned Security Services Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区领先全球市场,占据约 37.97% 的市场份额。快速的城市化、密集的住宅楼、大型工业区和快速发展的物流中心都增加了对保安的需求。在印度、中国和东南亚,越来越多的购物中心、办公室、数据中心和仓库对日常安全运营产生了更大的需求。训练有素的安全人员管理访问控制、支持安全系统并处理出现的安全风险。基于这些因素,到2026年,中国等国家的估值预计将达到216.2亿美元,印度预计将达到147.1亿美元。

北美

北美在 2024 年占据主导的载人安全服务市场份额,价值 388.3 亿美元,并在 2025 年以 399.7 亿美元占据主导地位,主要由美国主导,仅美国就在 2025 年贡献了超过 89.08% 的地区份额。在美国,有人看守服务是日常安全行动的重要组成部分。它们遍布于高层企业办公室、科技园区、郊区住宅楼、医院、体育场馆和活动安保场所。

欧洲

预计欧洲市场在未来几年将出现显着增长。在预测期内,欧洲地区预计增长率为 2.6%。受俄罗斯和乌克兰战争的直接推动,2025年欧洲市场预计将达到415亿美元。在该地区,英国和法国预计到 2026 年将分别达到 79.1 亿美元和 58.2 亿美元。在欧洲,有人看守服务在严格的法规、工会和合规规则框架内运作。这确保了标准保持高水平,但也给提供商带来了成本压力。

世界其他地区

与此同时,包括中东、非洲和拉丁美洲在内的世界其他地区到2025年将贡献12.03%。中东、非洲和拉丁美洲的份额相对较小,但复合年增长率为5.4%。在拉丁美洲、中东和非洲,高安全风险和快速变化的城市相结合,需要有人值守服务。在巴西、墨西哥和哥伦比亚等国家,保安人员在商场、住宅楼和物流场所很常见。在沙特阿拉伯、阿联酋、埃及和南非,大量资金用于保护能源资产、港口、机场和大型活动场所。

竞争格局

主要行业参与者

规模优势与地方关系,少数巨头与众多区域参与者塑造竞争格局

全球竞争格局 载人护卫服务市场 一些大公司和数千名区域专家混合在一起争夺逐个地点的合同。在顶层,Allied Universal(包括 G4S)、Securitas、GardaWorld 和 Prosegur 等公司管理着横跨北美、欧洲和亚太部分地区的庞大警卫部队。他们将载人警卫服务与电子安全系统和更广泛的安全解决方案捆绑在一起。除此之外,SIS 印度、Secom(日本)等强大的地区知名公司以及南非、海湾地区和拉丁美洲的顶级公司领导着住宅建筑、活动安全、关键基础设施和商业场所的本地安全运营。这种组合使市场变得分散。

全球品牌提供规模、合规性和技术,而本地公司则在价格、关系以及根据实时安全风险调整服务类型和访问控制实践的能力方面表现出色。这推动了激烈的竞争,尽管对载人安全服务的需求支持了这个价值数十亿美元的全球载人安全市场的长期增长。

主要载人保安服务公司名单简介:

- 联合环球 (我们。)

- Securitas AB(瑞典)

- 加尔达世界公司 (加拿大)

- Prosegur Compañía de Seguridad, S.A.(西班牙)

- G4S 有限公司(英国)

- SIS 有限公司(印度)

- 世康有限公司 (日本)

- The Brink’s 公司(美国)

- 欧洲信息技术服务中心 (法国)

- 圣骑士安全集团有限公司(加拿大)

- ADT公司(美国)

- S-1公司(韩国)

主要行业发展:

- 2024 年 11 月:Prosegur 报告了 2024 年前 9 个月的业绩,显示净利润为 7100 万美元(6600 万欧元),总销售额增长 6.4%,其 Prosegur 安全部门(警卫和综合安全服务)收入增长了约 12%,突显了欧洲和拉丁美洲对合同载人安全的持续需求。

- 2024 年 10 月:私募股权公司 BC Partners 同意出售其在加拿大安全服务巨头 GardaWorld 的多数股权,该交易对该公司的估值约为 100 亿美元。 101 亿美元(135 亿加元),GardaWorld 的创始人和管理层持有 70% 的股份,新的机构投资者也加入进来,有效地重置了世界上最大的有人值守提供商之一的所有权。

- 2023 年 12 月:夏威夷州根据 HWY-OM-2023-32A 征集发布了高速公路保安服务规范,寻求获得许可的警卫机构在各种高速公路设施提供值班保安人员,并要求根据需要提供 24/7 覆盖。

- 2023 年 2 月:Allied Universal 获得一份为期五年的合同,帮助保护美国达拉斯沃斯堡国际机场 (DFW) 的安全,为世界上最繁忙的航空枢纽之一提供现场安全服务。

- 2022 年 2 月:印度 SIS Limited 赢得了一份价值约 3000 万美元(22.5 亿印度卢比)的为期两年的合同,为 18 个 Mahanadi 煤田(印度煤炭公司)站点提供安保人员,部署多个类别的警卫,对矿山和相关设施进行全天候保护。

报告范围

全球载人安全服务市场分析提供了对市场规模的深入研究;报告中包含的所有细分市场的公司概况和预测。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展的信息,以及有关战略合作伙伴关系、并购的详细信息。市场研究报告还包含详细的竞争格局,以及市场份额和市场主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 4.3% |

| 单元 | 价值(十亿美元) |

|

分割 |

按服务类型、部署模型、培训级别、最终用户和区域 |

|

按服务类型

|

|

|

按部署模型

|

|

|

按培训级别

|

|

|

按最终用户

|

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 1698.8 亿美元,预计到 2034 年将达到 2385.5 亿美元。

2025年市值为399.7亿美元。

预计该市场在预测期内的复合年增长率为 4.3%。

静态防护领域在服务类型方面引领市场。

现实世界风险和注意义务压力的增加是推动市场的关键因素。

Allied Universal、Securitas AB、GardaWorld Corporation、Prosegur Compañía de Seguridad, S.A.、G4S Limited、SIS Limited、Secom Co., Ltd.、Brink’s Company、ICTS Europe 和 Paladin Security Group Ltd. 等都是市场上的顶级公司。

2024 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 260

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。