海洋内饰市场规模、份额和行业分析,按船舶类型(商船和国防船舶)、按商船(客船、货船等)、按客船(渡轮、游轮和游艇)、按货船(集装箱船、油轮、散货船等)、按国防船舶(航空母舰、两栖船、驱逐舰、护卫舰、潜艇等)、按材料(铝、钢、复合材料、细木工等)、按安装(线路安装和改造)、按产品类型、按应用和区域预测,2026-2034 年

主要市场见解

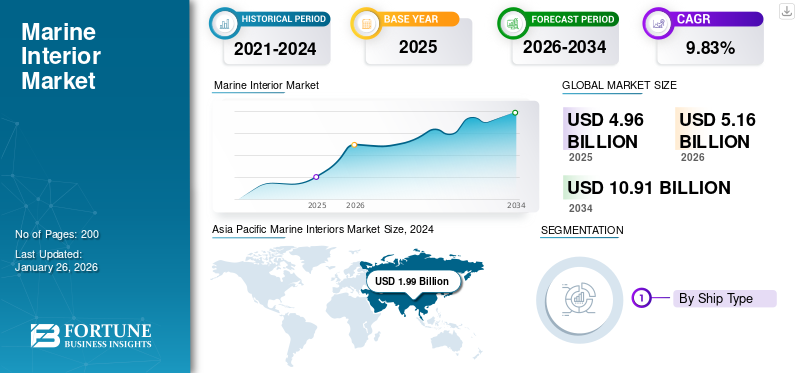

2025年,全球船舶内饰市场规模为49.6亿美元。预计该市场将从2026年的51.6亿美元增长到2034年的109.1亿美元,预测期内复合年增长率为9.83%。 2025年,亚太地区以45.43%的份额主导全球市场。

船舶内饰包括船上所有内部空间的设计、工程、制造和安装,从公共区域、客舱、船员宿舍、厨房和食品储藏室、湿式装置到天花板和墙板、照明、家具、地板以及暖通空调、隔热、防火、卫生和声学的综合服务。它涵盖了新建和翻新项目游轮、渡轮、豪华游艇、海军/国防舰艇、近海装置和商船。

在邮轮旅游复苏、豪华游艇需求、船舶翻新和更严格的安全/可持续性标准的支持下,船舶内饰行业正在稳步扩张。能够大规模提供交钥匙、合规、模块化和可持续装修的公司最有可能获胜。

Marine Interiors S.p.A.(Fincantieri Group)、R&M Group、ALMACO Group、KAEFER、Aros Marine、Trimline、Mivan Marine、NORAC(面板/隔断)、Bolidt(甲板/地板系统)、Forbo(地板)以及全球直接和间接参与市场的其他主要供应商。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

增加船舶内部翻新项目以促进市场增长

复合材料内部解决方案越来越受欢迎,因为它们可以提高船舶稳定性、减轻重量并提高效率。对复合材料解决方案不断增长的需求正在增加用复合材料解决方案替代现有内陆船舶解决方案。此外,老化船舶数量的不断增加导致全球翻新项目的增加。 2018年10月,印度唯一的航母“超日王”号进行了整修。此次改装在科钦造船厂进行了五个月,所需费用为94.7美元。在改装过程中,航母的船体得到了处理和喷漆。

此外,大量的储罐和空间也得到了清洁和油漆。此外,作为改装的一部分,还更换了 16 个轴承。 2021 年 11 月,68 米长的 Nobiskrug 机动游艇 Triple Seven 将在弗利辛恩的 Amels 和 Damen Yachting 工厂进行为期六个月的改装。该游艇将主要对稳定器、轴系和内部厨房进行改装和全面重新喷漆,其总体内部工程将按照15年检验的一部分进行。

市场限制

材料交付周期长阻碍市场增长

船舶内部部件的开发使用了多种材料,包括铝、钢、复合材料和木工。这些和其他原材料的供应有限可能会增加造船时间。此外,自COVID-19以来,由于货船数量增加,情况进一步恶化。然而,交货时间长、供应有限以及材料原材料成本高可能会导致交货延迟或订单取消。这一因素直接限制了全球船舶内饰市场的增长。

市场机会

新兴国家越来越多地采用用于个人和娱乐目的的豪华客船,促进了市场增长

船舶内饰行业在多个不断扩展的细分市场中实现了卓越的增长,为制造商、设计师和技术提供商创造了大量机会。这邮轮旅游复苏代表着最重要的机遇,主要运营商计划在 2023 年至 2028 年间建造 44 艘新船,需要全面的内饰装备,强调奢华、可持续性和乘客体验。

在越来越多的高净值人士寻求融合尖端技术和优质材料的定制、个性化室内体验的推动下,豪华游艇市场继续呈上升趋势。探险游轮和特种船舶代表了具有高价值机会的新兴利基市场,因为运营商通过独特的内饰概念来脱颖而出,增强了客人的参与度并证明了溢价的合理性。

- 例如,2023 年 11 月,大金 MR Engineering 推出了“Cabin Partner”船用空调系统,该系统采用环保 R32 制冷剂和基于传感器的环境控制。 Trimline 于 2023 年 6 月推出了人工智能驱动的“概念盒”,以增强客户参与度和设计可视化,允许基于文本的设计输入生成即时视觉渲染。

全球船舶内饰市场趋势

开发复合材料内部解决方案以提高船舶效率和稳定性是突出的市场趋势

在过去的几年中,商业和海军舰艇的高效设计和开发有所增加。为了进一步修改船舶结构并减轻船舶总重量,采用新材料来设计内饰解决方案的趋势在全球范围内兴起。复合材料就是其中之一。对复合材料的需求不断增加,为游轮和海军舰艇提供轻质高效的内饰系统和组件,以增强旅行体验、效率和稳定性。 PE Composites 及其合作伙伴(包括 Innovate UK、Carnival 和 Trimline Ltd.)设计了一种名为“LiteCab”的轻型复合材料邮轮舱。

- 例如,2024 年 5 月,IGL Coatings 推出了第二波船舶解决方案,其中包括八种新的可持续产品,包括织物防护、柚木防护、皮革防护和用于全面海洋内部护理的不含 PFAS 的配方。 Esmarin Composites 开发了一种具有 100 年耐用性的防火复合材料,该材料完全可回收,与传统金属和石膏相比,具有卓越的设计灵活性。

市场挑战

熟练劳动力短缺和高投资可能会阻碍市场增长

船舶内饰行业面临着重大的运营和监管挑战,这些挑战可能会严重影响项目时间表、成本和市场准入。严格的安全法规,特别是 IMO 消防安全规范(FTP 规范)、SOLAS 合规性和不断发展的环境标准,产生了复杂的合规性要求,需要专业的工程专业知识和经过认证的材料,从而增加了开发成本和上市时间。

供应链中断继续困扰着该行业,材料短缺、交货时间延长和成本上涨影响了项目交付时间表和利润率。造船和室内装修行业的熟练劳动力短缺限制了产能并增加了劳动力成本,特别是豪华和复杂项目所需的专业安装和工艺角色。

下载免费样品 了解更多关于本报告的信息。

细分分析

按船舶类型

随着海运贸易的增长推动市场增长,2024 年商业领域将主导市场

按船舶类型,市场分为商用船舶和国防船舶。

2026年,商船占据市场主导地位,占据全球船舶内饰市场81.27%的份额。此外,在全面的监管要求和不断扩大的全球海运贸易的推动下,该部门还估计了增长最快和最实质性的部门。商船内部要求包括公共区域、船员住宿、餐厅、娱乐设施和包括机舱通道空间在内的专业区域,为从货船到客轮的各种船舶类型创造了多样化的市场机会。

- 例如,2024 年 7 月,国际海事组织推出了新的《国际海上人命安全公约》第 XV 章,为载运工业人员的船舶制定了安全措施,为近海支援船和能源行业船舶制定了新的内部设计要求。

国防船舶是全球船舶内饰市场增长第二快的领域,其特点是高度专业化的要求、先进的材料和严格的安全协议,推动了溢价和技术创新。印度国防部根据国防采购政策制定的造船程序要求对海军舰艇进行全面的内部设计,包括武器集成空间、指挥中心、船员住宿和必须满足作战和居住标准的专用舱室。 OPNAVINST 9640.1A 下的美国海军宜居性标准为长度超过 150 英尺或载有 100 名以上人员的船舶制定了详细的内部规格,包括停泊间隙、照明水平、材料标准和空间分配,这些规格明显超出商业要求。

乘坐商船

新兴国家越来越多地采用用于娱乐目的的客船,促进了细分市场的增长

按商船划分,市场分为客船、货船,以及其他。

据估计,客船在预测期内增长最快,2025-2032 年预测年复合年增长率最高为 10.2%。国际海上人命安全公约 (SOLAS) 第 II-2 章规定了严格的客运空间消防安全和细分要求,推动了对先进阻燃板、自动检测系统和合规客舱模块的需求,推动了这一增长。客船内部必须遵守国际船舶和港口设施安全 (ISPS) 规则,需要安全访问控制、闭路电视集成以及超出商船标准的加固舱壁安装。 2006 年海事劳工公约 (MLC) 要求加强客船船员的住宿条件,包括最小停泊空间、娱乐设施和卫生设施,这间接提高了整个船舶的内部装修要求。

- 2025 年 10 月,英国最大的独立船舶修理商南安普顿船舶服务有限公司(西马克集团)与德国 AIDA 邮轮公司签订了一份价值 394 万美元的重要合同,为马赛三艘船舶中的第一艘进行改装。

货船细分市场占据主导地位,2024 年将占据 46.52% 的市场份额。这一增长是由庞大的机队规模和持续的全球贸易增长推动的。 SOLAS 第 II-1 章概述了所有商船的结构防火和材料标准,为货船的耐火衬里、隔热层和隔离住宿单元制定了基线需求。 2025 年 6 月,开发了下一代隔音解决方案,以减轻船员在长途货运航行中的疲劳。

乘客船

严格的安全法规和不断变化的乘客期望促进了细分市场的增长

按客船划分,市场分为渡轮、游轮和游艇。

据估计,邮轮细分市场增长最快,预测期内复合年增长率为 10.7%。此外,该细分市场占据最大的市场份额,到2024年将占48.19%。在严格的安全法规、不断变化的乘客期望和强劲的订单簿的推动下,游轮需求的增长在客船内部市场中占据最大的份额和增长率。国际邮轮协会 (CLIA) 于 2024 年发布的指南强调抗菌表面、无接触固定装置和改善客流,加速采用自消毒福尔波地板系统和智能客舱控制装置。

- 例如,2025 年 8 月,欧盟清洁航运合作伙伴关系的拨款计划支持低 GWP 暖通空调系统和新建的回收层压板,增强了可持续性证书。

据估计,游艇细分市场是预测期内增长第二快的细分市场,复合年增长率为 10.1%。豪华和超级游艇代表了定制工艺、创新材料和技术集成的特点。 2025 年发布的 ISPA(国际超级游艇室内设计师协会)标准定义了 500 总吨以下游艇独有的轻质复合材料要求、阻燃内饰和定制细木工公差。 MLC 2006 适用于运载付费客人的商业游艇,要求至少 6 平方米的客舱面积、私人套间设施和专用的船员餐厅空间,从而推动了优质内饰套件的需求。

通过货船

现有集装箱船队在货船中占据主导地位,从而为新建和改造中的内部采用创造了有利可图的机会

按货船划分,市场分为集装箱船、油轮、散货船等。

集装箱船细分市场预计增长最快,复合年增长率为 10.7%。此外,该细分市场还占据了最大的市场份额,到 2024 年价值为 0.73 美元。这一增长是由严格的安全、环境和宜居性要求推动的。集装箱船代表了货运内部市场的最大部分,利用规模经济和标准化的住宿协议来保持主导地位。

国际船级社协会 (IACS) 针对散货船和集装箱船的通用结构规则制定了统一的耐火舱壁规范,推动全球船队对内部材料的要求保持一致。美国海事管理局于 2025 年拨款,用于在集装箱船住宿模块中进行基于 VR 的试点安全演习,将疏散时间减少 28%。

- 例如,2025年7月,IMO的能效设计指数(EEDI)第三阶段生效,间接增加了对轻质内饰材料的需求,以实现EEDI减重目标。 DNV 2024 年《工作船上船员居住指南》引入了噪声和振动限制,刺激了集装箱船居住舱室的隔热升级。

其他子细分市场增长速度第二快,这是由重大海事事件后增强的安全协议和专门的货物装卸要求推动的。国际海运固体散装货物 (IMSBC) 规则要求专门的船员培训区和货物监测站具有增强的通风和紧急出口功能。

防御舰艇

新兴国家对国防舰队现代化计划日益增长的需求推动了细分市场的增长

按国防船舶,市场分为航空母舰、两栖舰艇、驱逐舰、护卫舰、潜艇等。

由于多任务需求的增加和舰队现代化的加速,护卫舰细分市场正在迅速扩张,复合年增长率最高达到7.2%。美国海军 NAVSTDS 适居性标准 (OPNAVINST 9640.1A) 于 2024 年更新,要求专门的任务规划中心、安全通信室和支持 150% 增容能力的混合用途停泊安排,推动对灵活模块化舱室和集成系统的需求。北约的 AEP-75 联合工程出版物要求护卫舰上的船员住宿和操作中心采用先进的抗震镶板和减振解决方案,以确保沿海地区的生存能力。

- 例如,2025 年,英国国防部根据 IMO G7 准则发布了生物基隔音板招标,以减少船舶噪音特征并提高船员休息质量。

由于独特的宜居性和关键任务系统集成需求,潜艇在国防内饰专业市场中占有最大份额。美国海军 SUBSAFE 计划要求严格的水密完整性和耐火内部分区,所有潜水舱都需要“A-60”舱壁和经过认证的低烟电缆。 2025 年 DTIC 关于潜艇宜居性的研究强调了基于增强现实的维护界面,可在有限的舱室内进行快速系统诊断,从而产生新的改造市场。

按材质

减重和创新推动复合材料的快速采用推动市场增长

按材料划分,市场分为铝、钢、复合材料、细木工等

预计复合材料领域在预测期内增长最快,复合年增长率最高为 10.7%。在严格的重量优化要求和不断发展的设计自由度的推动下,全球船舶内饰市场正在以前所未有的速度采用先进复合材料。 IACS 通用结构规则现在认可用于非结构隔断的纤维增强聚合物 (FRP) 面板,与钢质同类产品相比,重量减轻高达 30%,同时根据 FSS 规范 MSC.98(73) 保持防火完整性。

- 例如,2025 年 2 月,DTIC 报告显示,模块化复合材料客舱模块在干船坞改装期间将安装时间减少了 35%,提供了生命周期成本优势。欧盟地平线 2020 绿色游艇项目验证了用于游艇内饰的亚麻纤维增强复合材料,平衡了性能和圆度指标。 IMO 船舶设计与建造小组委员会 (SDC 11) 于 2025 年 1 月推荐使用复合楼梯,以在不影响结构消防安全的情况下优化疏散流程。

到 2026 年,钢铁细分市场将占据 38.56% 的市场份额,占据市场领先地位。钢铁仍然是船舶内部建造的主要子细分市场,提供无与伦比的成本效率、监管认可度和跨船舶类别的可修复性。 SOLAS 第 II-1 章要求货船和客船的所有起居舱室均采用“A-0”级钢质舱壁,确保经过验证的耐火性,无需新材料所需的大量测试协议。 USCG 商业船舶合规性根据 46 CFR 第 28 部分规定了停泊模块的焊接钢结构,以保证碰撞情况下船体的完整性,增强操作员对钢材坚固性的信心。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按安装方式

减重和创新推动复合材料的快速采用推动市场增长

按安装方式,市场分为在线安装和改造。

Line fit 细分市场在 2026 年占据市场领先地位,占 58.20% 的市场份额。 Line fit 安装预计将成为全球船舶内饰市场中增长最快、最普遍的细分市场,其特点是综合制造计划、合规协议和制造工作流程优化。 IMO 的消防安全系统 (FSS) 规范要求在施工阶段将探测、抑制和报警系统无缝集成到内部面板中,这使得管道安装对于符合 MSC.98 (73) 消防安全标准至关重要。劳埃德船级社和 DNV 等船级社要求船用内饰材料在船厂交付之前进行工厂验收测试,以确保符合 IMO 认证的部件不会延误施工。

改造设施是第二个增长最快的船舶内饰行业,受到监管合规要求、运营效率需求以及延长船舶寿命的船队更新策略的推动。 Green Yard 改造业务的重点是遵守国际海事惯例的监管规定,其中内部改造符合船旗国的要求和船级社的批准。海事行业改造热潮是合规时间压缩的结果,船东面临着在狭窄的干船坞窗口进行内部升级以减少停租支出的压力。

按产品类型

减重和创新推动复合材料的快速采用推动市场增长

按产品类型划分,市场分为天花板和墙板、照明、家具、厨房和食品储藏室等。

天花板和墙板细分市场处于领先地位,到 2026 年占据 33.13% 的市场份额。厨房和食品储藏室细分市场正在快速扩张,在 2025-2032 年的预测期内复合年增长率最高为 10.1%。运营商在有限的海上环境中优先考虑船员福利、食品安全和效率。 国际海事组织 (IMO) 2023 年对消防安全系统 (FSS) 规则的修订要求在封闭的烹饪区域进行湿化学抑制,促使在厨房中采用经 UL 认证的厨房抽油烟机系统和防火舱壁。美国海岸警卫队的商业船舶合规指南根据 46 CFR 第 28 部分规定,卫生装置和饮用水出口符合 NSF ANSI 标准 61,影响食品储藏室装置的设计和材料选择。

天花板和墙板在船舶内部占据主导地位,因为它们在安全合规性、声学控制和易于维护方面发挥着关键作用。海洋技术协会 2024 年白皮书认可了自修复树脂面板,可以自动闭合微小的表面裂缝,有望节省生命周期成本。国际航运公会的 2025 年安全公告建议将例行小组完整性审计作为增强调查计划的一部分,以确保循环更换和一致的售后市场需求。

按申请

减重和创新推动复合材料的快速采用推动市场增长

按用途划分,市场分为乘客区、公共区、船员区。

预计公共区域细分市场在预测期内增长最快,复合年增长率最高为 10.0%。这一增长是由不断发展的娱乐期望、安全监管要求和收入最大化计划推动的。必维国际检验集团的分类观察指出,当代游轮“本质上被设计为安装在船上的酒店住宿,其中公共区域和休闲区域需要更多空间”,反映了行业增长趋势。

- 例如,2025年10月,AB Yachts推出了与Archea Associati合作打造的新型AB 95游艇,拥有6,000马力和尖端的内饰设计,并在2025年戛纳游艇节上首次亮相。

受隐私期望、无障碍需求和提升舒适标准的推动,乘客区域在室内类别中增长第二快,从而使优质游轮体验与众不同。客舱材料必须符合船级社的防火要求,并提供低于 60 分贝的隔音效果,以支持长途航行时的休息质量。

全球船舶内饰市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区

亚太地区

Asia Pacific Marine Interiors Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区将占据全球市场的45.43%,创造收入22.5亿美元,预计在主要经济体强大的造船能力、成本效益高的制造业和快速增长的海事基础设施的支持下,2026年将达到23.5亿美元。中国海事船舶市场占有相当大的市场份额,国有企业中船集团和中船重工大力投资绿色推进、智能航运和自主船舶技术,同时控制散货船、油轮和集装箱船等商业船舶出口。日本的海运船舶业凭借其经典造船传统和技术能力正在快速发展,造船厂主要专注于液化天然气运输船、先进货船和自主船舶等高价值船舶。

日本市场预计到2026年将达到5亿美元,中国市场预计到2026年将达到10.2亿美元,印度市场预计到2026年将达到1.5亿美元。

HD现代重工、韩华海洋、三星重工等韩国领先造船商不断提高产能,同时采用最新的内饰技术和环境设计方法。

欧洲

2025 年,欧洲市场规模为 18.9 亿美元,占全球需求的 38.07%,预计到 2026 年将增长至 19.8 亿美元。在成熟的造船基础设施、高端船舶生产以及豪华邮轮建造领域持续创新的推动下,欧洲预计将增长最快,复合年增长率最高为 10.1%。由于Meyer Werft、Fincantieri S.p.A.、STX Europe AS等著名造船商以及Trimline Ltd.、Kaefer GmbH和Marine Interiors S.p.A.等内饰专家的存在,欧洲地区在2024年将占据37.74%的份额,价值16.5亿美元。对豪华旅行体验和环保造船技术的需求不断增长,推动了这一需求。欧洲拥有世界上最大的摩托艇、游艇和超级游艇船队,仅法国的游船业就有 5,435 家公司,雇用了 40,510 名员工,占欧洲销售额的近三分之一。根据欧洲邮轮理事会的数据,到 2024 年,邮轮旅游将为该地区经济增加超过 523.6 亿美元,其中 730 万欧洲人参加邮轮假期,推动了正在进行的船舶内部改进和新造船项目。

英国市场预计到2026年将达到1.4亿美元,而德国市场预计到2026年将达到1.9亿美元。

北美

2025年,北美为全球市场贡献了约5.8亿美元,占11.66%的份额,预计2026年将达到5.9亿美元。在该地区领先的邮轮运营商、完善的游艇生产行业和持续的船队增长计划的支持下,北美市场在2023年达到全球第二大地位。美国海岸警卫队根据 46 CFR 规则制定的全面商业船舶合规规范对商业捕鱼、货运和客船船队的内部改装、安全系统集成和住宿增强产生了稳定的需求。皇家加勒比、嘉年华公司和挪威邮轮等北美邮轮运营商都制定了雄心勃勃的新建计划,计划在 2023 年至 2028 年期间建造 44 艘新船,并进行广泛的内部装修,总价值达数十亿美元。

预计到2026年美国市场将达到4.9亿美元。

世界其他地区

2025年,世界其他地区的市场规模为2.4亿美元,占全球市场的4.84%,预计到2026年将增长至2.4亿美元。由于海上旅游投资不断增加、商业机会不断增加以及旅客对现代设施的需求不断变化,包括中东、非洲、拉丁美洲和其他新兴经济体在内的世界其他地区的海洋内饰市场呈现温和但持续的增长。

竞争格局

主要市场参与者

不断增长的现代化需求和新建需求推动了关键参与者的增长

随着长期参与者诉诸垂直整合和地域扩张来控制更大的项目价值链,全球船舶内饰市场正在经历强劲的整合。 R&M Group、ALMACO Group、Marine Interiors S.p.A. (Fincantieri)、Kaefer GmbH 和 Trimline Ltd. 等顶级行业参与者正在通过战略收购、与新技术合作以及提供整体交钥匙服务来利用其规模优势。 Fincantieri 的船舶内饰业务是这一趋势的典型例子,自 2016 年以来,通过增加内部客舱设计、生产能力和公共区域专家,将自己定位为完整的造船集成平台,从而实现从概念到交付的高效项目管理

最近的战略合并包括 Zenko International 于 2025 年 4 月与 HF Interior 合并,形成一家综合船舶内饰解决方案提供商,拥有从设计和工程到制造和安装的端到端能力,体现了行业向集成服务模式发展的趋势。有影响力的企业正在通过人工智能驱动的设计软件寻求技术差异化,Trimline 于 2023 年 6 月推出了他们的“概念盒”,通过基于文本的设计输入和实时视觉渲染来促进客户交互。

竞争的特点是市场集中度适中,各种大型参与者拥有相当大的份额,而众多专业公司迎合利基豪华游艇和探险船细分市场,为规模参与者和精品专家提供了机会。地域增长战略体现在跨境合作中,芬坎蒂尼集团于 2025 年 5 月与卡塔尔的 Milaha 签署了战略谅解备忘录,以促进中东地区的海事合作和技术整合。该行业的参与者正在采取积极的创新战略,旨在智能技术集成、可持续材料开发和模块化施工方法,以区分他们的产品并获得溢价。

市场领导者正在大力投资数字化工作,增强现实和虚拟现实设计软件成为常见产品,以加快客户审批速度并降低项目修改费用。材料创新是一个关键的竞争前沿,公司设计的抗菌表面、轻质复合材料和防火板超越了国际海事组织的规定,同时降低了船舶重量并提高了燃油效率。

全球主要船舶内饰市场公司概况列表

- ALMACO 集团公司(芬兰)

- 德波有限公司(意大利)

- R&M集团(德国)

- Trimline 有限公司(英国)

- MJM 船舶有限公司(英国。)

- Maritime Montering AS(挪威)

- 海洋内饰 S.p.A.(意大利)

- 阿罗斯海军陆战队UAB(立陶宛)

- Vard Interiors AS(挪威)

- 诺拉克AS(挪威)

- 帕莱法 S.L. (西班牙)

- Metawell 有限公司(德国)

- STACO有限公司(韩国)

- 船舶内部系统有限责任公司(美国)

- Novenco Marine & Offshore A/S(丹麦)

- 海英&荷普曼工程有限公司(荷兰)

- Lonseal, Inc.(美国)

- 得嘉公司(法国)

主要行业发展

- 2025 年 10 月:-Maritime Montering 已获得一份合同,为 Udupi Cochin 造船厂有限公司 (UCSL) 为 Wilson ASA 建造的 8 艘 6,300 载重吨干货船提供全面的住宿和 HVAC 系统。每艘船将为 10 名船员提供约 450 平方米的生活空间,其设计和装备均遵循高标准的舒适性、安全性和效率。该项目包括完整的室内住宿和暖通空调安装,作为 Maritime Montering 综合交付模式的一部分。

- 2025 年 9 月:-科钦造船厂有限公司 (CSL) 已委托该公司为英国阿伯丁北极星航运公司建造的一艘服务运营船 (SOV) 提供交钥匙住宿和暖通空调合同。新的 SOV 将采用步行上班舷梯系统 (W2W) 以及兼容的电梯,以方便顺利、无台阶地进入过渡件。该船旨在充当物流中心和浮动居住区,单舱最多可容纳 80 人,其中包括船员和负责涡轮机维护的海上风电专业人员。

- 2025 年 7 月:-Maritime Montering 完成了 INS Vikramaditya 号的宜居性升级,支持“印度制造”计划。凭借在欧洲和亚洲多年的专业知识,该公司与知名造船厂合作建造先进的海军舰艇,严格的标准不仅对于性能至关重要,而且对于室内设计解决方案也至关重要。

- 2025 年 6 月:-Karstensens Skibsværft A/S 建造的 M/S Heroyhav 渔船的综合内饰和住宿项目已完成。这意味着这是第二艘已装备的 Herøyhav。第一艘于 2014 年交付,于 2023 年出售给智利后,现在以 Centinela1 的名称运营。

- 2025 年 6 月:-Maritime Montering 成功完成了 Amels 60 MEMORIES 上船员宿舍的住宿项目,这是 Damen Yachting 最新令人印象深刻的新增项目。该项目通过为船员提供卓越的舒适度和福祉,增强了 Amels LE 60 姐妹船的游艇建造传统。

报告范围

全球船舶内饰市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场的全球市场趋势和市场动态的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场研究报告还包含详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 9.83% |

|

单元 |

十亿美元 |

|

分割 |

按船舶类型 · 商船 · 防御舰艇 乘坐商船 · 客船 · 货船 · 其他的 乘客船 · 渡轮 · 游轮 · 游艇 通过货船 · 集装箱船 · 油轮 · 散货船 · 其他的 防御舰艇 · 航空母舰 · 两栖舰艇 · 驱逐舰 · 护卫舰 · 潜艇 · 其他的 按材质 · 铝 · 钢 · 复合材料 · 细木工 · 其他的 按安装方式 · 线配合 · 改造 按产品类型 · 天花板和墙板 · 灯光 · 家具 · 厨房和食品储藏室 · 其他的 按申请 · 乘客区 · 公共区域 · 船员区 按地区

· 美国(按安装) · 加拿大(按安装)

· 意大利(按安装) · 法国(按安装) · 北欧国家(按安装) · 英国(按安装) · 德国(按安装) · 欧洲其他地区(按安装)

· 中国(按安装) · 日本(按安装) · 韩国(按安装) · 印度(按安装) · 东南亚(按安装) · 亚太地区其他地区(按安装)

· 中东和非洲(按安装) · 拉丁美洲(按安装) |

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 51.6 亿美元,预计到 2034 年将达到 109.1 亿美元。

2025年市值达49.6亿美元

预计2026-2034年预测期内,市场复合年增长率为9.83%。

预计 Line Fit 细分市场在预测期内将保持最高的复合年增长率。

增加船舶内部翻新项目以促进市场增长

ALMACO Group Oy(芬兰)、De Wave S.r.l. (意大利)、R&M Group(德国)、Trimline Ltd.(英国)、MJM Marine Ltd.(英国)等都是市场上的顶级参与者。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道