医用服装市场规模、份额和行业分析,按产品(手术巾、磨砂服和长袍、手套、面部防护、消毒包裹、防护服装等)、按用途(一次性和可重复使用)、按类型(针对患者和医疗保健专业人员)、按最终用户(医院、门诊设施、医生办公室等)、按销售渠道(企业到客户{在线和零售商店}、企业对企业) 和区域预测,2026-2034 年

主要市场见解

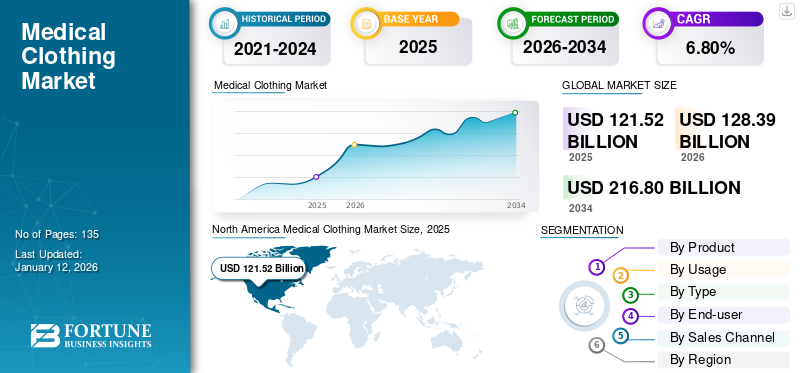

2025年,全球医用服装市场规模为1215.2亿美元。预计该市场将从2026年的1283.9亿美元增长到2034年的2168亿美元,预测期内复合年增长率为6.80%。北美在医用服装市场占据主导地位,2025年市场份额为39.84%。

医用服装是医疗保健行业感染控制不可或缺的组成部分。该服装可保护医疗专业人员在常规外科手术和患者诊断干预过程中免受污染物、传染性物质和体液的侵害。一些医疗和健康危害是护士、医生、医务人员等医疗专业人员工作的一部分。医用服装在潜在感染性物质和医护人员之间建立了屏障,避免对他们的健康造成任何损害或不利影响。医院和医疗机构使用的防护服类型包括手术衣、手术服、手术巾、防护面罩、围裙、靴子、工作服、护目镜和帽子。

此外,严格的感染控制法规、织物技术的进步以及对医护人员安全的日益关注等因素导致了医疗机构对医疗保健服装的需求。此外,医疗保健专业人员数量的增加、住院患者和手术量的增加以及市场参与者数量的增加是预计推动市场增长的关键因素。

- 例如,根据澳大利亚健康与福利研究所2022年发布的数据,澳大利亚约有735,500名公立医院择期手术等候名单中的患者入院接受手术,与2021-22年相比增加了18.0%。

该市场的主要参与者包括 O&M Halyard Inc.、ANSELL LTD、Medline Industries、Cardinal Health 和 3M。这些参与者专注于扩大其地域影响力和产品组合,以占领重要的市场份额。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

手术数量的增加促进了手术医用服装的使用,推动了市场增长

老年人口的增加导致与年龄相关的疾病的患病率上升,包括白内障、青光眼、心律失常和关节炎等。再加上各个国家和地区医疗机构采取的举措越来越重视早期诊断和治疗,导致全球医疗机构住院和门诊的入院人数激增。因此,医院手术数量的增加预计将增加对一次性和可重复使用产品的需求,例如医用服和手术单等。

- 根据 2023 年 6 月发布的《2022 年德国心脏手术报告》,德国进行了约 93,913 例心脏手术,较 2021 年增长了 1.2%。

此外,医务人员中针刺伤、慢性肝炎和结核病等职业感染的激增,增加了对感染预防和控制措施(例如医疗防护设备的使用)的需求。跨临床环境的此类措施预计将促进全球医用服装市场的增长。

- 根据美国职业安全与健康管理局 (OSHA) 2021 年发表的一篇文章,正确使用个人防护装备 (PPE) 可以预防高达 35-37% 的职业伤害或疾病。

市场限制

产品召回和产品监管改革的增加可能会限制市场增长

医用服装旨在保护医护人员免受感染暴露和传播;然而,由于设计和材料的缺陷,许多产品正在成为感染载体。制造商专注于品牌和营销,对产品质量的监管有限。这导致感染控制受损,从而限制产品的采用和市场增长。

- 2023 年 2 月,3M 对选定型号和 2021 年 10 月至 2022 年 8 月期间分发的大量无菌手术单发布了 2 类设备自愿召回。该产品被召回是因为很难在不损坏产品且导致产品无法使用的情况下去除受影响手术单粘合组件上的衬里。

- Cardinal Health 对 2021 年 8 月至 2022 年 2 月期间分发的两批 Protexis 手术手套进行了自愿 2 类设备召回。此次召回是由于受影响的产品在 2021 年 8 月未经消毒就从制造工厂运送到 Cardinal Health 配送中心。

- 2020 年 1 月,由于潜在的质量污染,康德乐从医院和外科中心召回了 910 万件 AAMI 3 级手术服。

此外,联邦和政府机构对医用服装产品引入严格的监管政策和标准合规性的增加预计将阻碍全球新市场进入者的增长。同样,现有参与者面临的其他问题,例如高制造成本、广泛的灭菌方法和产品生物相容性错误,预计将限制市场增长。

市场机会

对感染预防方案和指南实施的日益重视提供了利润丰厚的市场机会

由于对感染预防和控制的日益重视,特别是在大流行后的医疗基础设施改革中,市场正在见证重大机遇。随着医院和诊所优先考虑减少医疗相关感染 (HAI),对先进抗菌和耐液体医院服装的需求不断增加。此外,公司还专注于推出具有增强功能的新产品,因此预计这将为预测期内的市场增长提供有利的环境。

- 例如,2023 年 11 月,康德乐宣布推出 SmartGown EDGE 透气手术服,带有器械袋,可在手术室方便、安全地取放器械。

此外,监管机构正在为个人防护装备和医用服装制定高标准,鼓励医院从可重复使用的替代品转向一次性或高性能可重复使用的替代品。此外,新兴经济体正在扩大其医疗基础设施,导致对基本和先进医疗服装的需求激增。此外,新兴国家也注重严格执行感染预防指南,这为医用服装的采用提供了大量机会。

- 例如,2022年5月,斐济卫生部宣布推出感染预防和控制指南,以改善医疗保健服务以及预防传染病。

市场挑战

一次性医疗服装的环境负担阻碍了市场增长

尽管一次性医用服装在预防感染方面发挥着重要作用,但其日益普及导致了重大的环境挑战。医院和医疗机构因使用一次性手术服、手术布和手套而产生大量纺织废料。这些物品大多数是由不可生物降解的合成材料制成的,这会造成塑料污染。

此外,焚烧医用纺织品是世界各地常见的处置方法。这项活动引起了重大的生态问题。此外,医院面临着遵守感染控制和环境法规的压力,这往往会产生相互冲突的优先事项。这种双重任务使采购决策变得复杂并增加了财务负担,特别是在资源匮乏的环境中。

医用服装市场趋势

全球市场参与者对智能医用纺织品的部署增加是一个新兴趋势

智能服装或电子纺织品将先进的纤维和电子传感器电子器件融入衬衫、绷带或其他服装中,以执行特定的患者护理功能。这些导电或智能纤维由标准医疗级织物和电子元件编织而成,包括微控制器、生物医学传感器、可穿戴天线和光纤。智能医用纺织品捕获、记录并提供心率、体温和呼吸频率等重要健康统计数据的实时数据。

由于人们需要经济高效且可靠的服装来监测健康和帮助治疗,全球临床试验和新产品发布的数量正在增加。此外,慢性病患病率的激增和医疗保健系统的经济负担增加了家庭和医疗保健环境对智能服装的需求。

- 2022 年,Prevayl Limited 推出了 SmartWear,这是首款采用临床级心电图增强的运动服。该服装将优质运动服与生物识别技术相结合,帮助人们在任何健身水平上实现最佳健康。

同样,电子和医疗技术的使用增加,以及关键参与者对临床应用(例如孕妇生理监测和传染病诊断等)先进服装生产的重视,正在促进全球市场的增长。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品分类

人们对感染传播的认识不断增强,以促进手术单、手术服和手术服细分市场的增长

根据产品,细分市场包括手术单、手术服和手术服、手套、面部防护、灭菌包、防护服等。

预计到 2026 年,手术单、手术服和手术服细分市场将占据市场主导地位,份额为 40.12%。由于人们对感染传播认识的提高、患者数量的增加、卫生意识的增强以及医疗产品的技术创新,对这些产品的需求正在不断增长。此外,行业参与者越来越多地推出可持续、可重复使用的产品,进一步促进了该细分市场的增长。

- 2022年8月,Medu Protection初始投资400万美元,开始在墨西哥医院进行试验,开发一系列可持续、抗病毒、可重复使用的产品,包括手术服、头罩和全身服。

另一方面,面部防护领域预计将在预测时间内实现均衡增长。这是由于传染病日益流行、人们对安全和卫生的担忧日益增加,以及由于对 COVID-19 感染的担忧增加,全球范围内对使用口罩的严格要求。

- 例如,2023 年 1 月,世界卫生组织 (WHO) 更新了关于社区环境中口罩使用、COVID-19 治疗和临床管理的指南。鉴于此前 COVID-19 大流行在全球范围内的传播,该更新建议无论当地流行病学情况如何都使用该药物。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类型

严格的感染预防政策和指令促进医疗保健专业领域的增长

根据类型,市场分为患者市场和医疗保健专业人员市场。

由于各种临床环境的广泛需求,医疗保健专业人士预计将引领市场,到 2026 年将占全球市场的 81.09%。与通常仅限于住院或门诊就诊期间的患者服装不同,专业人员的医用服装每天和所有操作班次都需要。此外,医护人员,包括医生、护士、技术人员和支持人员,必须配备医院服装,如手术服、外套、长袍和个人防护装备。此外,据估计,遵循感染预防协议的政府法规也将对预测期内该细分市场的增长产生积极影响。

患者细分市场在市场中所占份额相对较小,主要是由于其使用时间较短。患者服装通常在住院、手术康复或诊断过程中使用,之后要么被丢弃,要么被清洗以供再利用。与每天需要多套衣服的医疗保健专业人员不同,患者群体不需要大量或频繁的衣服。

按用途

一次性产品带来的巨大好处推动了细分市场的增长

根据用途,市场分为一次性和可重复使用。

到 2026 年,一次性医疗器械将占据 68.47% 的市场份额。这是由于一次性医疗器械在医疗机构中的采用率有所增加,因为医疗器械具有潜在的优势,例如较低的维护、维修、更换成本和最小的感染风险等。此外,发达国家医疗机构中一次性产品的采用激增,以及用于消毒用品、机器维护和劳动力的可重复使用产品的持续高昂成本,预计将在预测时间内推动细分市场的增长。

- 根据 Plastic Surge Industries 2022 年 12 月发布的数据,与可重复使用的手术相比,美国 90.0% 的手术使用一次性手术服和手术巾。

另一方面,到2024年,可重复使用的市场在全球市场中占有相当大的份额。这一增长是由于医疗保健中心越来越关注医疗废物的监管、引入环保医疗产品以及强调医疗产品的长期成本节约。此外,全球医疗一次性用品供应短缺进一步推动了可重复使用领域的增长。

按最终用户

医院手术数量不断增加,刺激了该细分市场的增长

按最终用户划分,市场分为医院、门诊设施、医生办公室等。

医院细分市场在全球市场中占据领先地位。这种主导地位归因于外科手术数量的增加、患者数量的增加以及医院设备齐全的基础设施等因素。此外,新兴国家对医疗基础设施投资的增加预计将推动该领域在预测期内的增长。

- 例如,2023年11月,彩虹医院在印度推出了4个新设施,到2023年将拥有270张床位。

- 国际美容整形外科学会(ISAPS)发布了2022年全球报告。报告指出,2022年整形外科医生实施的手术总数增长了11.2%,全球完成了超过1880万例非手术手术和1490万例外科手术。

另一方面,预计门诊设施领域在预测期内将呈现最快的增长速度。该细分市场的快速增长归因于医疗专业人员越来越倾向于进行私人执业,进一步促进了专科诊所数量的增加,从而推动了对医疗和医疗服务的需求。护理磨砂膏。

- 例如,根据美国医学院协会2022年发布的报告,运动医学的执业医师人数从2,252人增加到3,208人,即从2016年到2021年增长了42.5%。

按销售渠道

为了提高成本效率而进行的机构购买数量不断增加,以促进该领域的增长

按销售渠道,市场分为企业对企业和企业对客户。

B2B(企业对企业)细分市场预计将在 2026 年占据 70.87% 的市场份额。诊所、诊断实验室、医院、手术中心和长期护理机构等医疗机构的大规模采购主要占据该细分市场的最大份额。这些机构遵循标准化采购周期,通常通过招标、合同或长期供应协议进行批量采购。医护人员需要持续、规范地供应磨砂膏、长袍、防护服和制服,以确保持续的需求。

另一方面,B2C(企业对消费者)渠道在市场中所占份额较小,因为它主要迎合个人医疗保健专业人员、学生或护理人员购买个人使用的服装。尽管该细分市场随着电子商务和直接面向消费者的品牌的兴起而增长,但与机构采购相比,其规模仍然有限。个人买家通常购买的单位较少,并且回购的频率较低。

医用服装市场区域展望

从区域来看,市场分为北美、亚太地区、欧洲、中东和非洲以及拉丁美洲。

北美

North America Medical Clothing Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模达到1215.2亿美元,占市场总收入的39.84%,预计2026年将达到1283.9亿美元。领先地位的主要因素是发达的医院基础设施、多种急慢性疾病发病率的上升以及产品制造主要参与者的存在。此外,市场参与者对扩大产品分销渠道的高度重视进一步推动了区域增长。

美国市场的增长归因于严格的法规、产品的可用性以及对控制医疗相关感染的关注。此外,技术先进产品的推出也可能对市场增长产生积极影响。到2026年,美国市场价值将达到465.7亿美元。

- 2023 年 11 月,保健服装公司 Figs Inc. 在美国开设了第一家永久性零售店。该商店被称为“社区中心”,刺激了对该产品组合的需求以及该国的电子商务销售。

- 2021 年 7 月,PROTECH USA 宣布引进一个新的生产工厂,扩大并增强了其为医疗保健和其他关键行业生产 EZDoff 医用服的能力。

亚太地区

2025年,亚太市场规模为254.7亿美元,占全球需求的30.18%,由于该地区医疗基础设施的改善以及医疗保健专业人员安全卫生意识的提高,预计到2026年将增长至268.5亿美元。此外,印度和中国等知名企业和新兴国家日益关注医疗服装制造等因素预计将为医疗服装制造商提供大量增长机会。到2026年,日本市场价值将达到78.5亿美元,到2026年中国市场价值将达到103.5亿美元,到2026年印度市场价值将达到80.7亿美元。

- 2021年12月,DONY越南有限公司推出了Dony防护服,旨在为医护人员提供全方位防护。这些服装配有优质抗菌布口罩,轻松舒适地提供从头到脚的保护。

欧洲

2025年欧洲为全球市场贡献了约484.1亿美元,占20.96%的份额,预计2026年将达到512.5亿美元。欧洲在全球市场地位的稳定得益于产品创新的增长,导致医疗一次性用品新产品推出的增加。同样,医疗保健组织对引入可持续产品以获取经济效益的新举措的认识不断提高,也促进了市场的增长。到2026年,英国市场价值将达到34.4亿美元,而德国市场价值到2026年将达到76亿美元。

- 例如,2020年,NHS启动了一项试点项目,在英国引入可重复使用型IIR认证口罩,旨在促进可重复使用产品在医疗保健行业的使用。

拉丁美洲、中东和非洲

中东和非洲在全球市场中保持着强劲的地位,2025年将达到72.4亿美元,占3.07%的份额,预计2026年将达到75.8亿美元。由于各国医院数量较少,政府医疗保健支出较低,导致医疗基础设施发展缓慢,拉丁美洲以及中东和非洲在预测期内可能会经历该市场的缓慢增长。拉丁美洲市场在2025年占366.7亿美元。到2025年,占全球行业的5.95%,预计2026年将达到388.3亿美元。

竞争格局

主要行业参与者

主要参与者正在采取积极的定价策略以获得竞争优势

全球市场是分散的,参与者众多。一些在市场上运营的知名公司已经转向产品差异化、激进的定价和产品升级等战略,以获得竞争优势。除此之外,一些公司正在建立分销合作伙伴关系,旨在覆盖更广泛的受众,从而扩大其区域和全球足迹。市场也正在转向高附加值的医疗用途产品。此外,医疗保健领域的技术进步得益于手术数量的增加,这反过来也增加了手术服的使用。

- 2022年8月,Molnlycke投资5440万美元在马来西亚居林新建工厂,扩大产能,以满足高质量、可持续手术手套的供应需求。

由于全球感染人数呈指数级增长,包括医用服装在内的防护设备库存不断波动。供应瓶颈加剧了这种情况。一些纺织品以及服装制造商,例如 Eterna Mode Holding GmbH、Zara、Rösch Fashion GmbH & Co. KG 和 Trigema Inh。 W. Grupp e.K.等公司在其生产设施中改装并生产防护口罩和医用防护服。

主要医疗服装公司名单简介

- O&M Halyard 公司(我们。)

- 安塞尔有限公司(澳大利亚)

- 麦德林工业公司(我们。)

- 康德乐(我们。)

- 巴可制服(美国)

- 高级制服团体(美国)

- Semperit AG 控股公司(奥地利)

- 美国丁腈橡胶(我们)

- 3M公司(美国)

- Mölnlycke 医疗保健(瑞典)

主要行业发展

- 2025 年 5 月–Healthmark 宣布推出 SafeGuard Dry。这是一种具有湿包管理功能的新型灭菌包装。

- 2024 年 10 月 –Unigloves (U.K) Limited 与 KluraLabs 合作宣布推出新型抗菌丁腈手套。该手套可提供卓越的细菌和交叉污染防护。

- 2023 年 11 月 –康德乐 (Cardinal Health) 宣布在美国推出带有辅助器械袋的 SmartGown EDGE 透气手术服。这款新型手术服为手术团队提供了手术室中安全、便捷的器械使用。

- 2023 年 5 月 –Ahlstrom 宣布推出采用下一代技术的新型 Reliance Fusion 灭菌包。新的包装材料适用于医院的手术设备托盘。

- 2023 年 2 月 –Fabletics 推出了全新 12 件套男女运动服磨砂系列。此外,作为此次活动的一部分,该公司还向全美 25,000 名医疗专业人员捐赠了磨砂套装。

- 2022年5月 –霍尼韦尔国际公司 (Honeywell International Inc.) 宣布推出两款经 NIOSH 认证的新呼吸产品,以帮助满足医护人员的需求。最新产品扩大了公司的个人防护装备(PPE)为医疗保健专业人员提供的产品组合,融合了该公司数十年生产呼吸保护解决方案的专业知识。

- 2021年12月-3M宣布,由于N95口罩的需求不断增加,该公司已提高N95口罩的产量。该公司扩大了生产能力,从而将 N95 口罩的产量增加到 25 亿只。

报告范围

报告对全球市场进行了详细分析,重点关注主要参与者、产品类型以及产品的领先应用等关键方面。该分析提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。它进一步强调了一些增长刺激因素和限制因素,帮助读者深入了解市场。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.8% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

经过 用法

|

|

|

按类型

|

|

|

按最终用户

|

|

|

按销售渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为1215.2亿美元,预计到2034年将达到2168亿美元。

该市场的复合年增长率为 6.8%,预计在预测期内将呈现稳定增长。

按产品划分,手术单、手术服和手术服细分市场将在 2024 年引领市场。

2025 年,北美将主导市场。

2025年,北美地区的销售额为1215.2亿美元。

慢性病患病率不断上升,外科手术不断增加,感染控制意识不断增强,产品不断推出。

Cardinal Health, Inc.、Halyard Health、Medline Industries, Inc. 和 Ansell Healthcare LLC 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 135

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。