医用铜管市场规模、份额和行业分析,按产品类型(K 型和 L 型)、形式(直管和盘管)、最终用户(医院和 ASC、专科诊所等)以及区域预测,2026-2034 年

医用铜管市场规模及未来展望

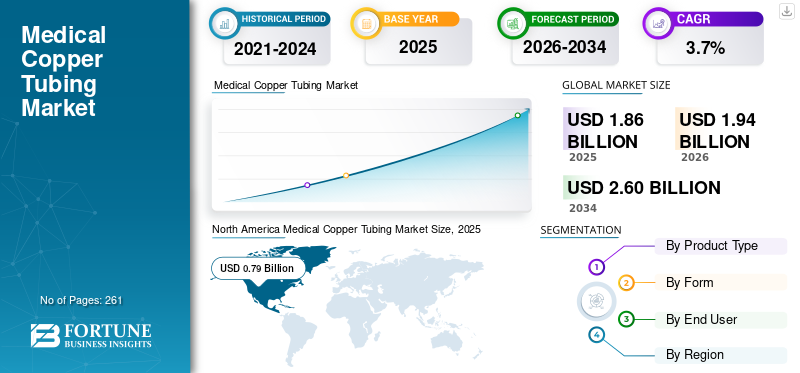

2025年全球医用铜管市场规模为18.6亿美元,预计将从2026年的19.4亿美元增长到2034年的26.0亿美元,预测期内复合年增长率为3.7%。北美在医用铜管市场占据主导地位,2025年市场份额为42.47%。

医用铜管是指在医疗机构中用于分配医用气体(包括氮气等)的防渗透、耐用且易于消毒的设备。铜管由于其耐用性、耐腐蚀性和抗菌特性而广泛应用于医疗机构。急性和慢性疾病对医用氧气的需求不断增长、外科手术量不断增加、老年人口不断增长以及医疗基础设施的扩张,正在推动医用铜管系统的采用。

例如,根据美国国家生物技术信息中心(NCBI)2020年发布的统计数据,全球每年进行约3.1亿例大手术。

市场上的顶级参与者包括 Mueller Industries 和 The Lawton Tubes Co。他们专注于将技术创新集成到该设备中,从而推动市场增长。

下载免费样品 了解更多关于本报告的信息。

医用铜管市场趋势

医用铜管的快速技术创新是主要市场趋势

先进的创新技术越来越多地融入医疗保健气体输送基础设施中。虽然铜管仍然是无源但关键的组件,但通过采用压力和流量监控、数字报警面板、泄漏检测机制、监控通信链路和建筑管理集成,围绕它构建的系统变得更加先进。

医疗机构越来越多地转向连接和集中监控的医用气体管道系统,以提高患者安全、减少停机时间、支持预防性维护并确保合规性。这一趋势在 ICU 扩建、新医院建设、手术中心和设施改造中尤其重要,因为高性能铜管支持数字监控设备内可靠的氧气、真空和压缩医疗空气分配。主要公司正致力于提高人们对其医用铜管的认识,预计这将推动对医用铜管的需求不断增长铜用于气体输送的管道。

- 2025年9月,Mehta Tubes Limited (MTL)参加Arab Health 2025,推广其MEXFLOW脱脂铜管。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

手术数量的增加和创新设备的推出推动市场增长

呼吸系统疾病、心血管疾病等慢性疾病的患病率不断上升,导致外科手术量不断增加,进一步促进了患者对供氧设备的采用,从而推动了对医用铜管的需求。

- 例如,根据 Science Direct 发布的 2021 年数据,美洲约有 7.7% 的人患有心血管疾病。

医院严格的感染控制标准和医疗保健基础设施的改善正在促进市场扩张。因此,需求的增加,加上主要公司越来越注重引进创新设备的研发活动,正在推动全球医用铜管市场的增长。

市场限制

与创新设备相关的高资本成本阻碍了市场增长

医用铜管的高安装成本是全球市场的主要制约因素。对医用铜管的需求与管材本身的价格以及系统设计、工程、验证、钎焊、报警合并、调试、测试、维护服务和定期更新的更广泛费用相关,这增加了系统的总体成本。

其他投资,包括定期合规性验证、技术人员配置和有限的资金计划,进一步使南非、巴西等中低市场的采购决策面临挑战,进一步限制了产品的采用。

- 例如,根据联合国全球市场发布的2024年数据,医用气体管道设备的平均价格从有限安装/调试范围的4万美元到大型管道建设项目的20万美元以上。

市场机会

新兴市场医疗基础设施快速增长 创造利润丰厚的增长机会

墨西哥、中国等新兴国家的医疗保健设施正在不断扩张。慢性病患病率的上升、患者手术次数的增加以及医院、门诊手术中心和诊所数量的增加,都促进了医用铜管在临床环境中的采用。

不断增加的医疗保健支出进一步导致 ICU 病区、医院翼楼、门诊设施、手术中心和专科护理中心对这些设备的需求不断增长,以提供可靠的气体供应、分配调节和监控,从而为全球公司创造机会。

- 根据国际贸易管理局(ITA)公布的2025年数据,巴西医疗保健支出为1350亿美元。

市场挑战

新兴国家的医疗保健服务有限阻碍了市场增长

患者群体对慢性疾病外科手术的需求不断增长。然而,由于替代材料的竞争、供应链中断、原材料供应的波动以及严格的监管合规性、医疗机构数量有限(尤其是在新兴市场),导致患者群体使用医疗机构的机会有限。

经验丰富的医疗专业人员数量有限、报销框架不完善等是导致手术数量延迟的关键因素,进一步阻碍了医用气体设备的采用率,特别是在南非和印度等新兴国家。

- 例如,根据世界银行集团 (WBG) 发布的 2023 年数据,全球约有 45 亿人无法充分获得基本卫生服务。

细分分析

按产品类型

L 型细分市场因其多种优势而引领市场

根据产品类型,市场分为K型和L型。

到 2025 年,L 型细分市场将占据最大的医用铜管市场份额。包括呼吸系统疾病在内的慢性病的患病率不断上升,以及 L 型管的相关优势(包括重量轻、计算出的内部工作压力更高),导致全球对创新医用铜管的需求不断增长。再加上主要公司越来越注重引进创新设备,预计将进一步推动细分市场的增长。

- 例如,根据美国疾病控制与预防中心 (CDC) 发布的 2024 年数据,美国约有 1600 万成年人患有慢性阻塞性肺病 (COPD)。

K 型细分市场预计在预测期内复合年增长率为 4.0%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按形式

对无缝医疗空气分配的需求不断增长推动了直线段扩张

根据形状,市场分为直形和卷形。

由于手术数量不断增加,对医用气体的需求增加,直管段将在 2025 年占据全球市场的最大市场份额。将医用气体系统安装为永久性钎焊管道网络有利于用于医院范围内的真空、氧气和医用空气分配的刚性直管。

- 例如,根据美国国家生物技术信息中心(NCBI)2020年发布的数据,美国每年进行约40-5000万例大型手术。

预计未来几年卷材市场将以 4.4% 的复合年增长率蓬勃发展。

按最终用户

医院和 ASC 患者入院人数的增加促进了细分市场的增长

按最终用户划分,市场分为医院和 ASC、专科诊所等。

到 2025 年,医院和 ASC 细分市场将占据市场主导地位,原因是慢性病患病率不断上升、医院患者入院人数不断增加、医院数量不断增加以及先进铜管的快速采用。此外,到 2026 年,该部门的份额将达到 76.4%。

- 例如,根据普林斯顿大学信托基金 (TPU) 公布的 2025 年统计数据,日本约有 8,000 家医院。

预计专科诊所在预测期内将以 4.0% 的复合年增长率增长。

医用铜管市场区域展望

从地区来看,市场分为北美、拉丁美洲、中东和非洲、欧洲和亚太地区。

北美

North America Medical Copper Tubing Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2024 年占据主导地位,为 7.6 亿美元,并在 2025 年保持领先地位,为 7.9 亿美元。包括呼吸系统和泌尿系统疾病在内的慢性疾病的患病率不断上升、适当的报销框架以及先进医用气体管道系统的日益采用正在推动该地区的市场增长。

- 例如,根据美国哮喘和过敏基金会 (AAFA) 发布的 2026 年统计数据,美国约有 2800 万人患有哮喘。

美国医用铜管市场

基于北美的稳固地位和美国在该地区的霸主地位,预计2026年美国市场规模将达到7.1亿美元,约占全球销售额的36.7%。

欧洲

预计欧洲未来几年的复合年增长率将达到 3.2%,在所有地区中排名第二,估值将在 2026 年达到 5.4 亿美元。先进设备的日益普及和医疗保健支出的增加可能会支持市场增长。

英国医用铜管市场

2026 年英国市场预计约为 0.9 亿美元,约占全球收入的 4.6%。

德国医用铜管市场

预计到 2026 年,德国市场将达到约 1.2 亿美元,相当于全球销售额的 6.1% 左右。

亚太地区

预计2026年亚太地区将达到4.1亿美元,稳坐第三大市场地位。手术数量的增加、医疗保健支出的增加等预计将推动市场增长。在该地区,印度和中国预计到 2026 年将分别达到 0.6 亿美元和 1.3 亿美元。

日本医用铜管市场

2026年日本市场预计约为0.8亿美元,约占全球收入的4.2%。日本历来报告慢性病患病率相对较高,并且大量采用医用铜管。

中国医用铜管市场

预计中国将成为全球主要市场之一,2026 年收入预计约为 1.3 亿美元,约占全球销售额的 6.7%。

印度医用铜管市场

2026年印度市场规模预计约为0.6亿美元,约占全球收入的3.2%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。拉丁美洲市场的估值预计到 2026 年将达到 1 亿美元。这一增长是由该地区越来越多地采用医用铜管推动的。随着更多主要公司推出新颖设备,中东和非洲地区预计也会增长。在中东和非洲,海湾合作委员会的估值预计将在 2026 年达到 0.3 亿美元。

南非医用铜管市场

预计到 2026 年,南非市场将达到约 0.1 亿美元,约占全球收入的 0.6%。

竞争格局

主要行业参与者

建立新的天然气设施以支持其主导地位

顶级企业的主导地位归因于广泛的产品供应以及全球范围内对无机增长策略的日益重视。市场上的领先公司包括 Mueller Industries 和 The Lawton Tubes Co。他们专注于收购和合并,以巩固其市场地位。

- 例如,2026年3月,Mueller Industries收购了铜管制造商Bison Metals Technologies LLC.,旨在加强其产品渠道。

Cambridge-Lee Industries LLC 等其他主要参与者正在从事研发活动,以提高其市场占有率。

主要医用铜管企业名单分析

- 穆勒工业公司(我们。)

- 劳顿管材公司(德国)

- 剑桥李工业有限公司(我们。)

- Amico 集团公司(加拿大)

- ElvalHalcor(希腊)

- 库波里(芬兰)

- 英国精密公司(英国)

- MediStreams(印度)

- 金属合金公司(印度)

- 维兰德(德国)

主要行业发展

- 2026 年 1 月:维兰德宣布计划投资 2700 万美元建立一家新工厂,专门扩大在美国的半成品黄铜和铜的生产。

- 2025 年 9 月:Mexflow 在 HITEX 展览中心展示了用于医疗气体管道系统的 MEXFLOW 脱脂铜管和配件,可提高医疗机构的效率、安全性和可靠性。

- 2024 年 5 月:作为英国/阿曼政府资助的联合项目的一部分,Lawton Tubes Co. 获得阿曼卫生部 (MOH) 和国际医院集团 (IHG) 的批准,为三座中东医院的建设提供铜管和配件。

- 2023 年 11 月:Cupori 宣布升级其碳足迹最低的铜质量。这有助于该公司加强其影响力。

- 2023 年 3 月:维兰德在法兰克福 ISH 贸易展览会上推出了一种新型铜管,它推动了可持续发展领域的建筑技术和施工:cuprolife。

- 2021 年 2 月:Lawton Tubes Co. 发布了一份新冠时代的案例研究,显示其医用气体铜管供应给英国政府、NHS 和医疗保健提供者。该公司表示,其供应了 120 英里的医用气体铜管,交付了 200 多次,并为 70 多个地点提供服务,其中包括与 Nightingale 相关的产能项目。这有助于该公司加强其影响力。

报告范围

该报告提供了详细的全球医用铜管市场分析,重点关注领先公司和市场细分等关键方面,包括产品类型、形式和最终用户。除此之外,全球报告还提供了对市场增长趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长和进步的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 3.7% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品类型、形式、最终用户和地区 |

| 按产品类型 |

|

| 按形式 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 18.6 亿美元,预计到 2034 年将达到 26 亿美元。

2025年,北美地区市场价值为7.9亿美元。

该市场将以 3.7% 的复合年增长率增长,在预测期内将呈现稳定增长。

从产品类型来看,L 型细分市场领先。

手术数量的增加和创新设备的推出推动了市场增长。

Mueller Industries 和 The Lawton Tubes Co. 是全球市场的主要参与者。

2025 年,北美占据主导市场份额。

新兴市场医疗保健基础设施的快速增长预计将促进这些设备在全球的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 261

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。