医疗显示器市场规模、份额和行业分析,按设备类型(诊断显示器、手术显示器、牙科显示器等)、按面板尺寸(高达 22 英寸、23–26 英寸和 41 英寸以上)、按分辨率(高达 2MP、2.1–4MP、4.1–8MP 和 8MP 以上)、按最终用户(医院和 ASC、诊断成像)中心、牙科诊所等)和区域预测,2026-2034 年

医疗显示市场规模及未来展望

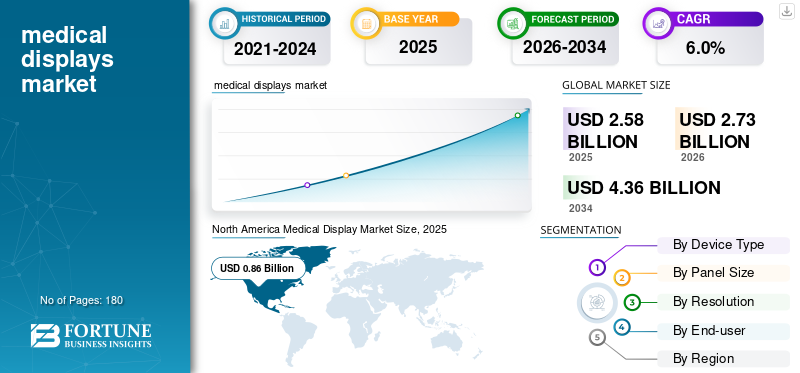

2025年全球医疗显示器市场规模为25.8亿美元。预计该市场将从2026年的27.3亿美元增长到2034年的43.6亿美元,预测期内复合年增长率为6.0%。北美在医疗显示器市场占据主导地位,2025年市场份额为33.33%。

医疗显示器是专为诊断、临床图像查看、手术和患者检查而设计的专用显示器,具有高亮度、灰度精度、DICOM 校准、稳定的亮度和长期图像一致性等性能特点。全球市场正在快速增长,主要是由于向数字图像管理系统的过渡,医院需要大型高亮度监视器。因此,医疗机构正在从过时的 CCFL 和不合规屏幕升级为 DICOM 校准的 LED 或 OLED显示以满足严格的图像质量和监管要求。

此外,巴可、艺卓和索尼凭借多元化的产品组合和强大的品牌声誉,在 2025 年占据了最高的市场份额。

下载免费样品 了解更多关于本报告的信息。

医疗显示市场要点

- 2025年市场规模:25.8亿美元

- 2026年市场规模:27.3亿美元

- 2034 年预测市场规模:43.6 亿美元

- 复合年增长率:2026-2034 年 6.0%

- 北美在医疗显示器市场占据主导地位,2025年市场份额为33.33%。

- 23-26英寸细分市场占据最大市场份额,预计到2026年将占据45.1%。

- 医院和 ASC 领域引领市场,预计到 2026 年将占市场份额 59.9%。

北美

2024 年,北美地区的收入占比最大,为 8.2 亿美元,2025 年也占据主导地位,价值 8.6 亿美元。该地区强大的基础设施导致大量的诊断和外科手术。

欧洲

由于放射学工作流程的建立以及 CT、MRI 和 PET 在先进医疗保健系统中的广泛使用,预计欧洲在预测期内将实现 5.4% 的增长率,到 2026 年将达到 7.7 亿美元。

亚太地区

在扩大医疗基础设施和增加数字医疗投资的支持下,亚太地区预计到 2026 年将达到 6.1 亿美元。

我们。

在有利的报销政策和不断增加的手术量的支持下,该市场预计到 2026 年将达到 7.8 亿美元,约占全球市场的 28.5%。

日本

在医疗保健技术持续采用的推动下,预计到 2026 年该市场将产生 1.7 亿美元的收入,占全球市场的近 6.2%。

阅读更多

医疗显示器市场趋势

转向高分辨率、以工作流程为中心和人工智能就绪的显示器将成为主要趋势

目前,主要参与者正在强调更高分辨率、更宽的面板以及乳腺成像优化、多视图查看和人工智能手术可视化。他们将显示器定位为更大的临床工作流程的一部分,其中包括与 PACS 和图像管理系统以及面向未来的手术室平台的集成。

- 例如,2021 年 1 月,巴可发布了 Nio Fusion 12MP 诊断显示器,这是一款用于 PACS 和乳腺成像的多功能 12MP 系统,支持具有 KVM 切换和 DICOM 校准的多种模式。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

越来越多地采用先进的医学成像方式来推动市场扩张

在过去几年中,诊断成像程序(包括 MRI、乳房 X 光检查、CT、超声波和内窥镜检查)大幅增长,推动了对符合 DICOM 标准的高分辨率医疗显示器的强劲需求,以实现准确的图像审查和诊断。为此,主要制造商正在开发新产品并与成像系统制造商建立合作伙伴关系,以扩大其在全球的影响力。这些因素预计将推动全球医疗显示器市场的增长。

- 例如,美国国家生物技术信息中心 (NCBI) 2024 年 8 月的数据显示,2022-2023 财年,公共资助的 CT 扫描次数约为 640 万次,相当于平均每 1000 人进行 160.2 次扫描,比 2015 年增长 9.0%。

市场限制

医疗级显示器的高成本限制了市场增长

尽管对医疗显示器的需求强劲,但成本的增加对广泛采用构成了主要障碍,特别是在小型医院和诊断中心。这些显示器必须遵守严格的法规和标准,这会增加总体生产和校准成本。此外,持续的重新校准和维护需求增加了总拥有成本,预计这将阻碍未来几年的市场扩张。

- 例如,2024 年 12 月,Carrot Medical 推出了完整的大显示屏集成系统,完整的交钥匙安装价格在 10 万美元至 20 万美元之间。

市场机会

远程医疗的扩展提供利润丰厚的机会

近年来,远程医疗的兴起,数字病理学,人工智能驱动的诊断成像为医疗显示器带来了巨大的增长机会。对高分辨率、色彩准确和远程访问的可视化工具的需求不断增长,也推动了对尖端 OLED、4K/8K 和支持云的医疗显示器的需求。预计这将推动未来几年的市场扩张。

- 例如,哈佛医学院在 2024 年 4 月的一项分析表明,扩大远程医疗服务提高了护理质量和可及性,同时仅导致支出略有增加。

市场挑战

技术过时、集成负担和价格压力挑战市场扩张

面板技术、接口标准和特定应用要求的快速升级可能会缩短产品的感知相关性,迫使关键公司投资于研发活动。医院必须不断确保显示器、图形卡、PACS 查看器、校准软件和专业工作流程之间的兼容性,从而使大型企业的部署进一步复杂化。此外,老牌品牌和注重成本的国内制造商正在加剧竞争,预计这将对市场扩张构成挑战。

细分分析

按设备类型

增加诊断成像量以促进诊断显示器细分市场的增长

根据设备类型,市场分为诊断显示器、手术显示器、牙科显示器等。

了解我们的报告如何帮助优化您的业务, 与分析师交流

到 2025 年,诊断显示器细分市场将占据全球最大的医疗显示器市场份额。该细分市场的增长归因于诊断成像量的增加和强制性 DICOM 校准要求,预计这将推动放射科更多地采用这些显示器。

- 例如,美国放射学会杂志 (JACR) 于 2025 年 2 月预测,假设人均使用率保持稳定,2055 年的影像利用率将比 2023 年高出 16.9% 至 26.9%。

此外,手术显示器领域预计在预测期内复合年增长率为 6.5%。

按面板尺寸

手术数量的增加推动 23-26 英寸细分市场的增长

按面板尺寸划分,市场分为 22 英寸以下、23-26 英寸和 41 英寸以上。

2025 年,23-26 英寸细分市场占据最大的市场份额。该细分市场的增长归因于这些显示器在外科手术中的更多使用。此外,越来越多的外科手术预计将推动这些显示器的采用。此外,预计到 2026 年该领域将占据 45.1% 的份额。

- 例如,Tomar Orthopedics 在 2025 年 11 月报告称,美国每年进行超过 70 万例膝关节镜手术,而英国为 15 万例。

此外,预计 22 英寸以下市场在预测期内将以 5.0% 的复合年增长率增长。

按分辨率

放射科大量使用 2.1–4MP 显示器来提高细分市场的增长

按分辨率,市场分为2MP以下、2.1-4MP、4.1-8MP和8MP以上。

2.1-4MP细分市场将在2025年占据最大的市场份额。这些分辨率非常适合普通放射学、CT、MRI和超声应用,并在放射科广泛采用。其采用是因为它们以比 5MP 或 8MP 替代品更低的成本提供了足够的像素密度来进行详细图像分析。这种负担能力预计将推动该领域在预测期内的扩张。此外,预计到 2026 年该领域将占据 36.2% 的份额。

此外,4.1-8MP 细分市场预计在预测期内复合年增长率为 6.6%。

按最终用户

增加医院和 ASC 的手术量以推动该领域的增长

根据最终用户,市场分为诊断成像中心、医院和 ASC,牙科诊所等。

2025 年,医院和 ASC 细分市场在最终用户方面处于领先地位。 ASC 和医院的手术量有所增加,增加了医疗显示器在这些环境中的使用,并有助于该领域未来几年的增长。此外,该部门预计到 2026 年将持有 59.9% 的份额。

此外,诊断成像中心领域预计在分析期间将以 6.4% 的复合年增长率激增。

医疗显示市场区域展望

根据地理位置,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Medical Display Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2024 年,北美地区的收入占比最大,为 8.2 亿美元,2025 年也占据主导地位,价值 8.6 亿美元。该地区强大的基础设施导致大量的诊断和外科手术。此外,美国强有力的报销政策预计将通过提高手术率来提高显示器的利用率。

- 例如,医疗保险和医疗补助服务中心 2026 年 3 月的数据显示,医疗保险可以报销大多数外科手术,涵盖全球 10 或 90 天内的手术和术后就诊。

美国医疗显示器市场

2026年,美国预计将达到7.8亿美元,约占全球市场的28.5%。

欧洲

预计欧洲在预测期内将实现 5.4% 的增长率,位居全球第三,到 2026 年将达到 7.7 亿美元。这一增长归功于放射学工作流程的建立以及德国、英国和法国等国家先进医疗系统中 CT、MRI 和 PET 的广泛使用。

英国医疗显示器市场

预计到 2026 年,英国市场将达到 1.5 亿美元,约占全球收入的 5.4%。

德国医疗显示器市场

预计到2026年,德国市场将达到1.7亿美元,约占全球收入的6.2%。

亚太地区

到2026年,亚太市场预计将达到约6.1亿美元,成为全球第二大市场。这一增长归因于中国、印度、日本、韩国、澳大利亚和东南亚医疗保健基础设施的扩大以及对数字医疗保健投资的增加。

日本医疗显示器市场

预计到2026年,日本市场将产生约1.7亿美元的收入,占全球市场的近6.2%。

中国医疗显示市场

预计到2026年,中国市场规模将达到2.2亿美元左右,占全球收入的近7.9%。

印度医疗显示器市场

预计到2026年印度市场规模将达到约1亿美元,占全球市场收入的3.7%左右。

拉丁美洲、中东和非洲

拉丁美洲以及中东和非洲预计将出现温和增长,预计到 2026 年拉丁美洲市场将达到约 2.6 亿美元。这一增长得益于私立医院、诊断中心和专科护理基础设施的逐步扩张,尤其是在城市地区。

海湾合作委员会医疗显示器市场

到 2026 年,海湾合作委员会市场预计将达到约 0.8 亿美元,约占全球收入的 2.8%。

竞争格局

主要行业参与者

强大的产品组合与广泛的分销相结合,巩固领先公司的市场主导地位

2025年,巴可、艺卓和索尼占据全球最大市场份额。这一份额归因于他们在放射学和手术可视化领域的成熟地位、广泛的产品组合以及与医院和影像中心的长期合作关系。

此外,其他主要参与者正在通过签署战略合作伙伴关系和收购协议来扩大其地域影响力。此外,他们还推出新产品以扩大产品组合并扩大市场份额。

主要医疗显示器公司名单简介

- 巴可(比利时)

- 艺卓公司(日本)

- 索尼(日本)

- 西门子医疗(德国)

- 明基医疗科技股份有限公司(台湾)

- LG电子(韩国)

- NEC 公司(日本)

- 研华科技股份有限公司 (中国台湾地区)

- 双黑成像公司(美国)

- TRU-Vu Monitors, Inc.(美国)

主要行业发展

- 2025 年 9 月:LG电子推出了31.5英寸4K手术监视器32HS710S,配备预设图像模式、故障转移输入切换和增强耐用性等智能功能,以优化手术工作流程。

- 2025 年 8 月:索尼推出 LMD-43M1MD,这是一款 43 英寸 4K 2D Mini LED 手术监视器,可提供卓越的手术室可视性。它拥有 VESA DisplayHDR 1000 认证、2,000 cd/m² 峰值亮度、1,000,000:1 对比度、防反射技术和多功能连接。

- 2024 年 10 月:巴可在今年乳腺癌宣传月的第一天推出了用于乳腺放射学的 Coronis OneLook 旗舰显示解决方案。

- 2024 年 8 月:EIZO Inc. 推出 RadiForce RX670,一款 30 英寸 6MP 放射/远程放射学带 USB-C 扩展坞和舒适灯的显示器。

- 2024 年 5 月:巴可推出了人工智能驱动的 DL Precise 工具,用于跨模式乳腺成像病变分割,以及具有多媒体功能的新型 Nio 和 Eonis 8MP 显示器,可在 RSNA 中实现无缝临床协作。

- 2024 年 4 月:LG 电子通过 21HQ613D 5MP 诊断显示器扩大了其医疗设备推广范围,该显示器最近在美国获得 FDA 批准。

- 2024 年 4 月:艺卓公司推出了 CuratOR LX2420-T,这是一款 23.8 英寸全高清触摸显示器,亮度为 600 cd/m²,符合 DICOM 标准,适用于手术室和介入放射学。

报告范围

该报告对所有细分市场进行了全面分析,研究了影响市场格局的关键驱动因素、不断变化的趋势、增长机会、限制因素和挑战。它还提供了对技术发展、关键程序量、主要行业发展、市场份额分析以及领先公司的详细概况的见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.0% |

| 单元 | 价值(十亿美元) |

| 分割 | 按设备类型、面板尺寸、分辨率、最终用户和区域 |

| 按设备类型 |

|

| 按面板尺寸 |

|

| 按分辨率 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 25.8 亿美元,预计到 2034 年将达到 43.6 亿美元。

2025年,北美市场价值为8.6亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 6.0%。

到 2025 年,诊断显示器领域在设备类型方面将引领市场。

推动市场的一个关键因素是先进医学成像模式的日益普及。

巴可、艺卓和索尼是市场上的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。