医疗管材市场规模、份额和行业分析,按材料(聚氯乙烯 (PVC)、有机硅、聚烯烃、热塑性弹性体 (TPE) 等)、按应用(散装一次性管材、导管插入、给药系统等)、按适应症(心血管、呼吸、泌尿系统等)、按最终用户(医院和 ASC、老年护理中心/护理中心)住宅及其他)和区域预测,2026-2034

主要市场见解

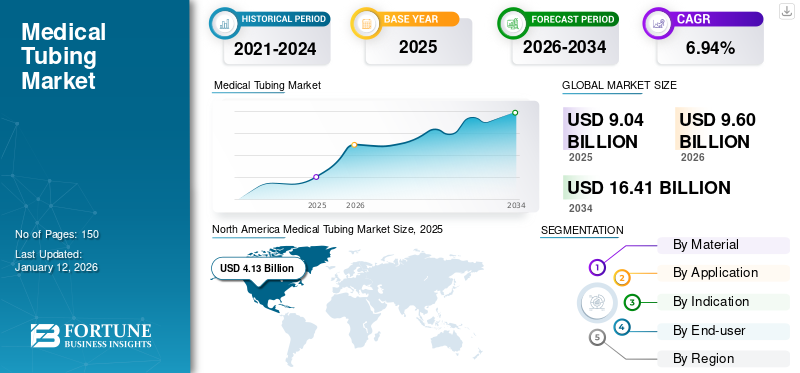

2025年,全球医疗管材市场规模为90.4亿美元。预计该市场将从2026年的96亿美元增长到2034年的163.4亿美元,预测期内复合年增长率为6.88%。北美在医疗管市场占据主导地位,2025年市场份额为45.69%。

在医疗保健行业,医用管材是满足各种制药或医疗相关应用的行业要求和标准的关键组件。医用管更常与手术管、泌尿和引流导管以及呼吸和麻醉设备、蠕动泵、静脉注射和生物制药实验室设备一起使用。

全球市场的增长可归功于对配备有效管道的医疗设备的需求不断增长。这种需求主要是由持续的创新推动的药物输送系统多家医疗器械公司提出了对可定制医疗管的需求。此外,缺血性心脏病、先天性心脏病和输卵管癌等需要微创手术的重大疾病负担的增加也推动了对导管的需求。

例如,2023 年 9 月,欧洲集团报告称,目前全球有近 6.2 亿人患有心脏病和循环系统疾病。解决此类疾病的微创手术正在推动全球医疗管的采用,预计这将在未来几年促进市场增长。

COVID-19 大流行期间,全球市场增长缓慢。这一增长归因于在此期间对散装一次性管和导管插入术的需求增加。这种高需求极大地促进了 2020 年的市场增长。

下载免费样品 了解更多关于本报告的信息。

医用管材市场概述和关键指标

市场规模及预测:

- 2025 年市场规模:美元9.04十亿

- 2026 年市场规模:美元9.6十亿

- 2034 年预测市场规模:163.4 亿美元

- 复合年增长率:2026-2034 年 6.88%

市场份额:

- 受癌症和慢性病高发病率的推动,北美在2025年以45.69%的份额主导医疗管材市场,导致静脉输送、管饲和生物医学应用等治疗领域对管材的需求增加。

- 从材料来看,有机硅由于其优异的生物相容性、热稳定性和耐化学性,将在 2025 年占据最大份额,使其成为关键医疗应用的理想选择。

主要国家亮点:

- 日本:对高性能、生物相容性管材料的微创手术和先进医疗基础设施的日益关注所推动的需求。

- 美国:癌症和慢性病激增推动了增长,促使药物输送和导管插入术中越来越多地采用管道。遵守 FDA 标准的监管也影响产品创新和市场动态。

- 中国:医疗基础设施的快速扩张、疾病负担的增加以及“一带一路”等倡议刺激了对先进医疗管材的需求,特别是在导管插入和药物输送系统方面。

- 欧洲:心血管疾病患病率上升推动了医疗管材的采用,医疗管材用于呼吸机、静脉输液和外科手术应用。严格的监管框架和可持续发展趋势的存在也会影响市场增长。

医用管材市场趋势

日益关注材料科学的进步

材料科学的进步正在推动市场的重大创新。热塑性弹性体 (TPE) 和热塑性聚氨酯 (TPU) 等尖端材料的开发使得高性能、生物相容性管材的生产成为可能。医疗器械和设备。

这些材料科学的突破使得能够制造出具有增强特性(例如灵活性、耐用性和抗扭结性)的管道,同时优先考虑生物相容性和患者安全。

此外,材料科学解决方案公司越来越多地参与各种活动,以推动各种应用中材料进步的趋势。

- 例如,2023 年 9 月,材料科学解决方案公司 TekniPlex 在 AMI 医疗管道和导管活动上展示了新的管道进展,以推动关键流体传输应用的显着改进。

下载免费样品 了解更多关于本报告的信息。

- 北美从 2023 年的 36.7 亿美元增长到 2024 年的 38.9 亿美元。

医用管材市场增长因素

慢性病发病率上升推动医疗管的采用

近年来,心血管疾病、泌尿系统疾病和癌症等多种慢性疾病的发病率显着上升。

- 例如,根据世界卫生组织(WHO)2024年2月发布的数据,预计2022年全球新增癌症病例数将达到2000万。预计到2050年,全球癌症负担将增至3500万,比2022年增加77.0%。

发病率上升可归因于老年人口增长和各种条件等危险因素。这些疾病包括久坐的生活方式、吸烟和饮酒导致的肥胖。例如,根据美国国家生物技术信息中心(NCBI)2023年5月发布的数据,全球老年人中高血压、肥胖和糖尿病等慢性病呈上升趋势。

同样,过去几年世界饮酒人口总数也有所增加。例如,根据美国国家酒精滥用和酒精中毒研究所 (NIAAA) 2022 年的一项调查,美国约有 2.21 亿人(12 岁及以上的成年人)在一生中的某个阶段饮酒过。这些导致慢性病发病率上升的因素预计将促进在多种诊断和治疗过程中采用导管。

在慢性疾病的治疗和诊断中使用医用管具有多种好处,例如提高各种医疗应用中的生物相容性和灵活性,以及提高液体、药物和其他物质输送过程中的安全性和有效性。此外,它还提供更多的定制服务并支持内窥镜检查等微创手术。

医疗管在后处理程序中的这种效率预计将在预测期内刺激全球市场的增长。

增加微创手术以促进市场增长

在过去的十年中,由于微创手术在全球的应用数量不断增加,患者已经优先转向微创手术。

- 例如,据《肝病学杂志》报道,2023 年 9 月,与肝病患者相关的内窥镜手术数量在过去十年中显着增加。此外,它在应用和适应症方面也有所改变和扩展。

此外,对微创医疗手术的需求不断增加,主要是由于癌症和胃肠道疾病等慢性病的高患病率。一些微创手术,例如结肠镜检查和内窥镜检查,都涉及使用管子,这些管子具有许多优点,可以减少手术风险和患者不适。其中一些好处包括促进精确的仪器操作、组织可及性和治疗干预等。

此外,微创手术在冠状动脉搭桥手术 (CABG) 和瓣膜手术的心脏病学以及髋关节和膝关节置换术的骨科领域越来越受欢迎。这种日益普及预计将鼓励主要医疗管材制造商关注微创手术 (MIS) 手术和涉及使用管材的设备的进步。预计这将在预测时间内推动市场增长。

制约因素

严格的法规和产品召回限制市场增长

医疗管一直是各种医疗设备的重要组成部分,包括导管、静脉注射管和呼吸管。在过去的十年中,它们在多种疾病的诊断和治疗过程中得到了广泛的应用。因此,为了维持其标准,确保患者安全和疗效,它们受到食品药品监督管理局 (FDA) 等各种监管机构的严格监管。

例如,在产品商业化之前,制造商必须确保其产品符合 FDA 制定的严格质量和安全标准。这可能会给制造商带来满足这些要求以及测试和认证过程所需的大量时间和资源方面的挑战。满足这些监管要求可能会给公司带来障碍,从而延迟产品进入市场。

同样,产品召回会严重限制市场增长,导致负面影响,例如失去客户信任、制造商的经济负担以及对患者护理的影响。这些产品召回可能由多种原因引发,包括危及生命的故障、标签和包装问题或其他安全问题。

- 例如,2024 年 4 月,Vyaire Medical, Inc. 召回了其 Vyaire Twin Tube(一种医用管道设备),因为患者使用过程中喷嘴存在分离风险,可能导致窒息危险。此次召回被 FDA 列为 I 级召回,表明该设备存在严重的受伤或死亡风险。

- 同样,2023 年 7 月,Edwards Lifesciences 由于标签和包装问题召回了他们的 Swan-Ganz 双腔监测导管。

医用管材市场细分分析

通过材料分析

有机硅优异的生物相容性和热稳定性可推动细分市场增长

根据材料,市场分为聚氯乙烯(PVC)、硅胶、聚烯烃、热塑性弹性体(TPE)等。

到2026年,有机硅细分市场将占全球市场的最大份额,达到37.36%。这种增长可归因于有机硅的独特性能,使其成为流体输送、蠕动泵、输液系统、导管和其他生命维持设备中使用的管道的理想材料。此外,该材料以其优异的生物相容性、耐化学性和热稳定性而闻名,这正在增加其在药物加工等多种医疗应用中的利用率,并有望推动该领域的增长。

- 例如,根据 IQS 目录 2024 年 5 月发表的一篇文章,有机硅可以承受 -130°F 至 600°F 的温度,并且能抵抗紫外线辐射和臭氧。

这热塑性弹性体 (TPE)预计该细分市场在预测期内将以最快的复合年增长率扩张。这些弹性体的配方可承受各种液体而不降解,使其适用于需要接触化学品或生物液体的医疗应用。此外,它们可以模制成各种形状和形式,从而可以创建需要灵活性和精度的复杂管材组件。此外,它们可以重复使用和回收,减少浪费,与有机硅等热固性材料相比,它们成为更环保的选择。所有这些重要因素都推动了热塑性弹性体 (TPE) 在医疗管中的采用,预计这将在预测期内推动该细分市场的增长。

- 预计到 2026 年,有机硅细分市场将占据 37.36% 的份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

泌尿系统疾病负担的增加刺激了导尿的需求

按应用划分,市场分为散装一次性导管、导管插入、药物输送系统等。

2025年,导管细分市场占据全球最大医疗管材市场份额53.02%。这种增长可归因于泌尿科、心脏病学和神经血管疾病的高负担。带有专门管子的导管用于治疗这些疾病或进行手术。此外,带管子的导尿管可防止尿液积聚在膀胱中,从而减少尿路感染 (UTI) 和膀胱损伤等并发症。预计这将增加对导管的需求,以克服此类疾病日益增加的负担,从而促进该领域的增长。

- 例如,根据美国国家生物技术信息中心(NCBI)2022年7月发表的一篇文章,1990年至2019年间,全球尿路感染(UTI)从2.5225亿例增加到4.0461亿例,增长了60.40%。

预计药物输送系统领域在预测期内将以最快的复合年增长率增长。现代药物输送系统中的医用管具有几个关键优点,例如精确和有针对性药物输送,提高患者舒适度和依从性,增强药物疗效并减少副作用,以及与其他成分的相容性。因此,管道在药物输送系统中的采用显着增加,预计这将在未来几年推动该领域的增长。

按指标分析

心血管疾病发病率上升推动细分市场增长

按应用,市场分为心血管、呼吸、泌尿等。

2026年,由于全球心血管疾病发病率上升,心血管领域占据了47.34%的市场主导份额。为了缓解日益增长的患病率,涉及使用医用管的心导管插入术越来越多地用于诊断和介入目的。

- 例如,据《美国心脏病学会杂志》报道,2021 年 8 月,美国心血管危险因素和疾病的发生率预计将显着增加。

其他部门预计在预测期内将以最快的复合年增长率扩张。该领域的增长主要归因于全球癌症、泌尿科、胃肠道和呼吸系统疾病等慢性病患病率的上升。预计这将推动管材产品的利用,推动未来几年的细分市场增长。

按最终用户分析

由于多个医疗程序的首选目的地,医院和 ASC 将持有主要份额

按最终用户划分,市场分为医院和 ASC、老年护理中心/疗养院等。

2026年,由于医院开展大量诊断和治疗程序,医院和ASC细分市场占据最大的市场份额,达到55.86%。此外,ASC 中执行的多项紧急程序预计也将促进管材产品的利用,从而推动该细分市场的增长。

老年护理中心/疗养院领域预计在预测期内将以复合年增长率大幅增长。该细分市场的增长归因于散装一次性管材在老年护理中心/疗养院的应用不断增加。

区域见解

根据地理位置,我们对北美、亚太地区、欧洲、拉丁美洲、中东和非洲的市场进行了研究。

North America Medical Tubing Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美市场2025年创收41.3亿美元,占全球市场格局的45.69%,预计2026年将达到43.9亿美元。该地区癌症病例数激增预计将提振医疗管材需求。在癌症领域,管道的应用方式多种多样,包括管饲、静脉治疗和该地区的生物医学应用。预计这将在未来几年大幅推动区域市场增长。预计到 2026 年,美国市场将达到 40.6 亿美元。

- 例如,根据美国癌症协会的数据,截至 2024 年,美国估计新诊断出 190 万癌症病例。

欧洲

2025年,欧洲占全球市场的26.83%,估值为24.2亿美元,预计在英国、法国和德国心力衰竭患病率飙升的推动下,2026年将达到25.6亿美元。该管材用于呼吸机,为心力衰竭患者输送氧气和空气,帮助维持足够的氧合和呼吸功能。此外,它还用于静脉 (IV) 输液,这对于控制心力衰竭患者的体液水平和电解质平衡至关重要。这种医疗产品在心力衰竭中的这种应用正在推动其在该地区的采用。英国市场预计到 2026 年将达到 3.8 亿美元,而德国市场预计到 2026 年将达到 5.6 亿美元。

亚太地区

2025年,亚太地区的市场规模为18.7亿美元,占全球市场份额的20.72%,预计到2026年将达到20.1亿美元。随着医疗基础设施的发展、支出的增加以及对先进医疗程序意识的提高,预计亚太地区将以最高的复合年增长率增长。这导致对满足现代医疗实践要求并支持不断增长的医疗保健设施和服务的专用管材的需求更高。这些因素预计将在预测期内推动亚太地区医疗管市场的增长。日本市场预计到2026年将达到5.4亿美元,中国市场预计到2026年将达到6.1亿美元,印度市场预计到2026年将达到3.3亿美元。

拉丁美洲、中东和非洲

2025年,中东和非洲占据全球市场2.82%的份额,估值达到2.5亿美元,预计2026年将增长至2.7亿美元。拉丁美洲2025年为全球市场贡献约3.6亿美元,占3.95%的份额,预计2026年将达到3.7亿美元。拉丁美洲和中东和非洲预计将分析期内收入增长相对较低。在中东和非洲地区,迪拜和阿布扎比正在吸引医疗游客。这导致对包括管材在内的医疗保健产品的需求增加。

主要行业参与者

圣戈班和诺信公司凭借多元化的产品组合在 2024 年占据重要市场份额

圣戈班、科德宝医疗和诺信公司凭借其多元化的产品组合、庞大的客户群和强大的地域影响力,在 2024 年占据了重要的市场份额。此外,这些参与者专注于推出新产品以增强流体传输技术,预计将保持并加强他们在全球医疗管材市场的地位。

- 例如,2023 年 12 月,诺信公司推出了 Pharma+ 管道固定器,代表了流体传输技术的重大飞跃。这些先进的管道固定器经过精确设计,可解决生物制药和高压医疗领域专家面临的关键挑战。

TE Connectivity、Elkem ASA 和 W. L. Gore & Associates, Inc. 等其他参与者积极参与众多战略活动,例如地域扩张和合作伙伴关系,以在预测期内获得显着的医疗管市场份额。

主要公司简介:

主要行业发展:

- 2024 年 4 月:Cobalt Polymers 是一家医疗器械行业热缩管制造商,与 HnG Medical 合作在亚洲分销其管材产品。

- 2023 年 6 月:TekniPlex 宣布对新型医用管材挤出生产线及下游设备进行重大投资,作为其哥斯达黎加制造工厂扩建的一部分。

- 2023 年 4 月:Qsina 与杜邦合作,在其管材产品组合中添加了五款新的 Liveo 生物制药级管材产品。

- 2023 年 10 月: RAUMEDIC AG 扩大了其产品组合生物制药流体处理产品并推出了新的生物相容性管道品牌。

- 2022 年 11 月:Freudenberg Medical 为印度制药市场推出了 HelixFlex,一种高纯度热塑性弹性体 TPE 管。

报告范围

该研究报告提供了详细的竞争格局,并重点关注新产品发布和市场动态等关键方面。此外,它还包括对慢性病患病率和关键行业发展(例如合并、合作和收购)的见解。此外,它还分析了不同地区的不同细分市场、主要公司的概况、产品以及 COVID-19 对市场的影响。该报告还包含有助于市场增长的定性和定量见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.88% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材质

|

|

按申请

|

|

|

按指示

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》称,2025 年全球市场规模将达到 90.4 亿美元。

预计该市场在预测期内的复合年增长率为 6.88%。

2025年,北美市场价值为41.3亿美元。

从应用来看,导管插入术领域是领先的领域,因为它在 2025 年占据了主导市场份额。

慢性病发病率的上升、微创手术的增加以及材料科学的进步是推动市场增长的关键因素。

圣戈班、科德宝医疗和诺信公司是市场上的顶级参与者。

北美在 2025 年占据主导地位,占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。