医用清洗机和消毒机市场规模、份额和行业分析,按类型(单室和多室)、按封闭类型(自动、半自动和手动)、按装载类型(顶部装载和前装载)、按便携性(固定和移动)、按最终用户(医院和诊所、独立实验室、制药和生物制药公司等)以及区域预测, 2026-2034

医用清洗消毒机市场规模和行业概况

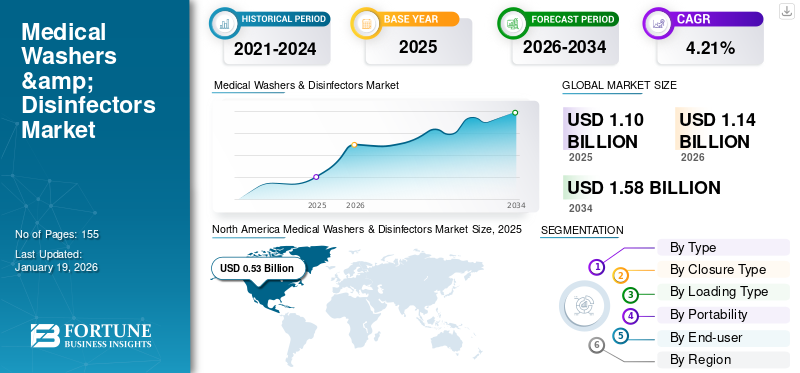

2025年,全球医用清洗消毒机市场规模为11.0亿美元。预计该市场将从2026年的11.4亿美元增长到2034年的15.8亿美元,预测期内复合年增长率为4.21%。北美在医用清洗消毒机市场占据主导地位,2025 年市场份额为 47.73%。

医用清洗机和消毒机在医疗机构中用于对可重复使用的医疗器械和设备进行清洁、净化和消毒。它利用热和化学过程的结合来去除污染物并降低感染风险,确保仪器可以安全地重复使用。

人们越来越关注维持医院、诊所和其他医疗设施的卫生标准,这推动了这些地区对医用清洗机和消毒机的需求,预计这将推动未来几年的市场增长。

该市场的主要参与者包括 Steris、Olympus Corporation、Getinge 等。这些公司参与战略联盟、产品发布和地域扩张,以加强其在市场中的立足点。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

医疗机构感染控制需求不断增长,推动市场增长

医院获得性感染 (HAI) 负担的增加显着导致患者发病率和医疗费用增加。这鼓励医疗机构采用自动化和标准化的消毒解决方案。医用清洗机和消毒机可确保彻底清洁手术器械、内窥镜和可重复使用的设备,减少人工错误。 此外,外科手术的增加和外科中心的扩张预计将增加对此类设备的需求。

- 例如,截至 2024 年 11 月,美国骨科医师学会 (AAOS) 报告称,2012 年至 2024 年间,美国进行了超过 400 万例髋关节和膝关节置换手术。

此外,CDC、FDA 和 WHO 等监管机构的严格监管要求加强了对经过验证的后处理技术的投资。这种情况预计将增加产品的使用量,从而推动未来几年全球医用清洗消毒器市场的增长。

市场限制

翻新产品的供应可能会阻碍市场增长

翻新的洗衣机和消毒机比新的便宜得多,这使得它们成为寻求经济高效解决方案的医院和诊所的有吸引力的选择。在一些地区,特别是那些医疗基础设施欠发达的地区,预算限制可能会促使采用翻新设备作为更容易获得的解决方案。考虑到这一点,一些供应商正在全球市场上提供翻新设备,与新设备竞争。

- 例如,截至 2025 年 6 月,Auxo Medical 正在美国供应翻新的医用清洗机和消毒机。

由于该设备提供了一种节省成本的替代方案,因此它还可以通过影响购买决策并可能延迟更新技术的升级来减缓新设备的整体市场增长。

市场机会

门诊和牙科护理设施的增长提供利润丰厚的增长机会

近年来,门诊手术中心(ASC)、门诊诊所和诊所的数量不断增加牙科护理设施为医用清洗机和消毒器制造公司提供了利润丰厚的增长机会。这些设施越来越多地执行复杂的微创手术,需要对手术工具和器械进行有效的消毒和再处理。

- 例如,根据门诊手术中心协会 2025 年 3 月发布的数据,美国有超过 6,300 家获得医疗保险认证的 ASC。

这些设施力求满足感染控制标准,以确保患者的安全,这推动了对先进清洗消毒器的需求。此外,印度、巴西和东南亚等新兴经济体不断扩大的医疗基础设施,加上医疗旅游业的不断增长,预计也将为经济实惠且合规的自动化消毒解决方案创造大量需求。

市场挑战

高昂的初始资本和维护成本限制了市场扩张

在中低收入医疗保健环境中,与医用清洗机和消毒机相关的大量前期投资是市场增长的主要限制。具有自动化周期、数字接口和集成功能的先进系统价格高昂,这阻碍了小型诊所和门诊中心的采用。

- 例如,截至 2024 年 7 月,Bimedis 提到最新的高级洗衣机和消毒系统的价格可能高达 16,000 美元。

此外,水消耗、用电量和专用清洁剂等运营成本增加了此类设备的总运营成本。这些设备还需要定期验证、校准和维护,以确保符合安全标准,从而导致费用增加。因此,在许多资源有限的环境中,医疗机构可能更喜欢手动消毒或低成本替代方案,预计这将限制预测期内的市场增长。

医用清洗机和消毒机市场趋势

转向智能洗衣机和消毒器创造新的市场趋势

人们优先转向与智能控制系统集成的智能洗衣机和消毒器系统。医院和诊所越来越多地采用此类具有内置传感器和实时周期跟踪功能的产品。这些系统增强了消毒过程的可追溯性,确保遵守灭菌协议并协助感染控制审核。

- 例如,SHINVA 的智能自动清洗消毒机可轻松编程和循环监控,包括预洗、清洗、漂洗、消毒和干燥阶段。所有这些步骤均可定制,以适应特定的仪器类型。该系统结合了高压灭菌器的功能和先进的清洗功能。

制造商致力于开发此类系统,以加强手术器械的清洗和消毒,进一步提高临床环境的卫生和安全性。此外,他们还致力于满足手术器械消毒医疗保健指南的严格标准。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

产品发布数量的增加促进了多领域细分市场的增长

根据类型,全球市场分为单室和多室。

多腔室细分市场在 2024 年占据最大的市场份额。这一增长归因于知名公司推出的产品数量不断增加,预计这将推动该产品在全球市场的供应。这些产品的推出是由于医疗机构越来越多地采用多室清洗机和消毒机,考虑到其节省时间和可扩展性的优势。

- 例如,2024 年 3 月,Getinge 为中央无菌供应部门 (CSSD) 工作人员推出了 Aquadis Index 多室清洗消毒机。

到 2024 年,单室细分市场将占据相当大的全球市场份额。该细分市场的增长主要归功于该设备类型的成本效益和低空间采购。预计这将推动小型医疗机构对该设备的需求,从而推动该领域的增长。

按闭合类型

自动关闭系统的高可用性推动了细分市场的增长

根据封盖类型,市场分为自动、半自动和手动。

自动门领域将在2024年占据市场主导地位。与其他领域相比,自动门产品的大量可用性是该领域占据市场主导地位的主要因素。自动门通过免提操作提供便利并可能更好的卫生。该细分市场正在增加,使它们成为更好的选择,预计这将推动该细分市场的增长。

到 2024 年,手动部分占据了很大的市场份额。这一增长归因于手动闭合系统的经济性。这可能适合空间有限的设施,预计将提高其采用率。

按负载类型

前装载系统的高清洁性能推动了细分市场的增长

根据装载类型,市场分为顶部装载和前部装载。

前装式细分市场将在 2024 年占据市场主导地位。前装式系统提供卓越的能源、水效率和清洁性能,通常是大型企业的首选。医疗器械。预计这将增加其采用率,推动该细分市场在预测期内的增长。

到 2024 年,顶部装载细分市场将占据第二大市场份额。这些型号具有成本效益,并且由于其空间占用有限的优势,通常在小型医疗机构中受到青睐。这导致人们越来越倾向于顶部装载系统,从而推动该领域在未来几年的增长。

按便携性

由于大型医疗机构的广泛采用,固定细分市场主导市场

基于便携性,市场分为固定式和移动式。

固定式细分市场将在 2024 年占据市场主导地位。该细分市场的增长可归因于大型医疗机构(例如中央无菌供应部门 (CSSD))对固定式洗衣机和消毒机的高需求。这种采用主要是由于这些系统的高性能和高效率。因此,中央无菌供应部门(CSSD)的不断增加可能会刺激对固定系统的需求。

- 例如,2024 年 2 月,中央无菌服务部门 (CSSD) 在 AIIMS 那格浦尔成立。该 CSSD 坐落在 5000 平方英尺的宽敞区域内。

到 2024 年,移动细分市场将占据相当大的市场份额。这一增长归因于人们对移动解决方案的偏好日益增强,尤其是在空间有限的环境中。预计这将进一步刺激主要参与者推出新的移动系统。

按最终用户

不断增加的外科手术推动了医院和诊所领域的发展生长

根据最终用户,市场分为医院和诊所、独立实验室、制药和生物制药公司等。

2024 年,医院和诊所领域占据市场主导地位。这一增长归因于这些场所的外科手术数量不断增加,需要对手术工具进行消毒。预计这将推动这些设施中使用医用清洗机和消毒机的需求。

2024年,独立实验室细分市场占据第二大市场份额。这一增长可归因于全球独立实验室数量的增加,这可能会增加对医用清洗机和消毒机对试管、平板等设备进行消毒的需求。

- 例如,截至 2025 年 6 月,佛罗里达实验室有限责任公司。提到美国约有5,414个独立实验室提供检测服务。

医用清洗机和消毒机市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Medical Washers & Disinfectors Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模达到5.3亿美元,占市场总收入的47.73%,预计2026年将达到5.4亿美元。这一增长归功于先进的医疗基础设施和严格的感染控制法规,这有助于医院和实验室高度采用自动化清洁系统。

在美国,外科手术的增加和主要制造商的存在促进了医用清洗机和消毒机等自动化消毒解决方案的大量使用,从而提高了公共和私人医疗机构的卫生标准。这种情况预计将推动该国的市场增长。

- 例如,根据 NCBI 2024 年 4 月发布的数据,每 9 个人中就有 1 人报告在过去一年中在美国至少接受过一次外科手术。

欧洲

2025年,欧洲为全球市场贡献了约3.1亿美元,占28.51%的份额,预计到2026年将达到3.3亿美元。这一增长可归因于该地区中央无菌供应部门(CSSD)的增加,这可能为主要参与者提供成为这些设施的清洗和消毒器供应商的机会。

- 例如,2023年4月,意大利博尔扎诺医院宣布了1300+平方米的消毒中心项目。其目的是每天重新处理多达 920 个 DIN 托盘和 400 个 STU,从而允许每天进行 200 多次手术。 Steelco S.p.A. 是该项目的一部分,其 CSSD 解决方案包括医用清洗机和消毒机。

亚太地区

2025年,亚太市场规模为1.7亿美元,占全球需求的15.02%,预计到2026年将增长至1.7亿美元。中国、印度、日本和韩国等国家的医院和诊断中心医用清洗消毒机的安装量不断增加。此外,政府对医疗保健现代化和快速城市化的投资也有助于此类设施的建设。此外,增加医疗旅游外科手术推动了该地区采用高效净化系统对手术器械进行消毒。

- 例如,根据 GovHospital 2024 年 10 月发表的文章,每年有来自 78 个国家的近 200 万名患者前往印度接受各种治疗,包括手术。

拉丁美洲、中东和非洲

拉丁美洲和中东和非洲在2025年的市场份额最低。中东和非洲在全球市场中保持着强劲的地位,2025年达到0.4亿美元,占3.87%的份额,预计2026年将达到0.4亿美元。增长的主要原因是这些地区的医疗保健支出增加、医院扩建以及对感染控制设备的需求不断增长。此外,城市医院和私人医疗中心正在采用自动清洗消毒机,以符合国际卫生标准,预计这也将有助于该地区的市场增长。 2025年拉美市场规模为0.5亿美元,占全球行业的4.86%,预计2026年将达到0.5亿美元。

- 例如,根据国际贸易管理局(ITA)2024年12月公布的数据,巴西医疗保健支出约占GDP的9.47%,约合1610亿美元。

竞争格局

主要市场参与者

强调产品创新,提高 STERIS、奥林巴斯公司和 Getinge 的市场份额

STERIS、奥林巴斯公司和 Getinge 占据了 2024 年全球医用清洗消毒机市场最大份额。这一较大份额归功于这些公司的产品创新和新产品的推出,以充分利用市场。此外,他们还参与推广自己的产品,以提高品牌声誉。

此外,Tuttnauer、Steelco S.p.A. 等其他参与者也参与了战略联盟并专注于地域扩张。此类举措可能有助于这些公司在未来几年获得很大一部分市场份额。

主要医用清洗机和消毒机公司名单简介

- 斯特瑞斯(我们。)

- 格廷格(瑞典)

- 奥林巴斯公司(日本)

- 斯蒂尔科公司 (意大利)

- MELAG Medizintechnik GmbH & Co. KG(德国)

- 图特瑙尔(荷兰)

- 艺康(美国)

- 新华医疗器械有限公司(中国)

- Skytron, LLC(美国)

- 贝利梅德(瑞士)

主要行业发展

- 2025 年 3 月– Tuttnauer 参加 2025 年国际牙科展,推广其牙科手术设备清洗消毒机。

- 2025 年 1 月– Tuttnauer 宣布计划参加 2026 年 2 月在迪拜举行的世界健康博览会,以重点展示其在中东市场的医用清洗消毒机。

- 2023 年 11 月– Steelco S.p.A. 和 Belimed 计划成立一家合资企业,汇集专业知识,为医疗保健和生命科学行业提供最可靠的清洗消毒机。

- 2022 年 11 月– Miele 在加拿大推出 PG 8582 和 PG 8592 医用台下清洗消毒机,用于对医疗器械和设备进行再处理。

- 2020年5月– Skytron, LLC 推出了适用于无菌处理部门的新型 Sterling P1800 清洗机/消毒机。

报告范围

全球医用清洗消毒机市场报告对主要公司、竞争格局、类型、封闭类型、便携性、装载类型和最终用户等关键方面进行了详细分析。它还提供详细的市场动态和趋势,并重点介绍关键行业发展。此外,该报告还详细分析了 2025-2032 年预测期内推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 4.21% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按闭合类型

|

|

|

按负载类型

|

|

|

按便携性

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 11 亿美元,预计到 2034 年将达到 15.8 亿美元。

2025年,市值将达到11亿美元。

2026-2034年预测期内,市场复合年增长率将稳定在4.21%。

按类型划分,多腔细分市场引领市场。

内窥镜手术数量的增加和技术进步预计将推动市场增长。

STERIS、奥林巴斯公司和 Getinge 是该市场的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 155

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道