脑膜炎球菌疫苗市场规模、份额和行业分析,按技术(重组/结合/亚基、灭活等)、按类型(MenACWY 疫苗、MenB 疫苗、MenABCWY 疫苗等)、按年龄组(儿童和成人)、按分销渠道(医院和零售药房、政府供应商等)以及区域预测, 2026-2034

主要市场见解

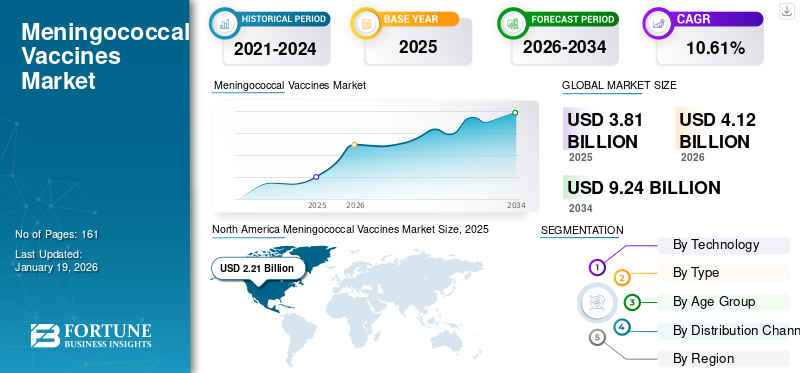

2025年,全球脑膜炎球菌疫苗市场规模为10.61%十亿美元。预计该市场将从2026年的41.2亿美元增长到2034年的92.4亿美元,预测期内复合年增长率为10.61%。北美主导脑膜炎球菌疫苗市场,2025年市场份额为13.36%。

脑膜炎球菌疾病是一组疾病,包括脑膜炎、败血症和肺炎,由脑膜炎奈瑟菌(N. meningitidis)感染引起。脑膜炎球菌疫苗用于预防由脑膜炎奈瑟氏球菌引起的感染。脑膜炎奈瑟菌有 12 个血清群,其中 6 个(A、B、C、W、X 和 Y)可引起流行。细菌性脑膜炎是大脑和脊髓周围薄层的严重感染。它会导致严重的脑损伤,如果不及时治疗,大多数情况下会致命。

脑膜炎球菌通过密切接触传播,包括携带者的呼吸道或喉咙分泌物。细菌还通过在某人附近接吻、打喷嚏、咳嗽或与感染者共用生活空间和器具传播。由于疫苗可预防的脑膜炎球菌感染发病率不断上升,全球市场正在显着增长。此外,主要参与者和研究机构之间加强合作开发新的候选疫苗预计将在预测期内促进市场增长。

- 例如,2024 年 4 月,印度血清研究所 Pvt. Ltd 与牛津大学合作,打算开发一种基于嵌合蛋白的疫苗,以提高全球范围内获得 Men-B 疫苗的机会。

葛兰素史克公司、赛诺菲公司和辉瑞公司等主要参与者在全球市场上的存在,以及监管部门批准的主要脑膜炎球菌疫苗产品,促进了市场的增长。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

细菌性脑膜炎球菌病发病率上升刺激了产品需求

全球范围内疫苗可预防的脑膜炎球菌病发病率不断上升,预计将增加对脑膜炎球菌疫苗的需求。脑膜炎是大脑和脊髓周围组织的炎症。它是由多种细菌、病毒、真菌和寄生虫引起的,但细菌性脑膜炎是最严重的形式。

- 例如,根据世界卫生组织的数据,大约六分之一的细菌性脑膜炎患者死亡,五分之一的人遭受严重的永久性并发症,包括脑损伤、肾损伤、听力损失以及手臂、腿、手指或脚趾截肢。

近年来,这种疾病的严重影响和脑膜炎球菌感染病例的显着增加已将重点转向充分接种疫苗。

- 例如,根据美国疾病控制与预防中心公布的数据,2023年,美国报告了约438例脑膜炎球菌病例,这是美国10年来脑膜炎球菌病例数最多的一次。如此多的病例增加了主动免疫的需求,从而推动了全球脑膜炎球菌的流行疫苗市场生长。

市场限制

疫苗的高成本可能会限制市场增长

脑膜炎球菌疫苗的高成本是全球关注的一个重大问题。疫苗的高成本导致采用率下降,特别是在面临脑膜炎球菌疾病高负担的发展中国家。

这些高成本主要是由于开发和制造这些疫苗的复杂性,特别是结合疫苗,需要专门的技术和多种成分来针对不同的血清群,导致生产成本更高。

此外,维持疫苗运输和储存的冷链会增加物流成本,特别是在基础设施不足的地区,从而导致最终产品的成本增加。

- 例如,根据 2025 年 6 月发布的 CDC 疫苗价目表,私营部门的 Penbraya(脑膜炎球菌(A、B、C、W 和 Y-135 组))疫苗每瓶 1 包的成本约为 230.75 美元,而 Menquadfi(脑膜炎球菌结合物(A、C、W 和 Y 组))疫苗的成本约为 171.97 美元(10 包 - 1 剂)小瓶。与私人接种相关的如此高的成本可能会导致没有任何保险的人对疫苗的采用减少。

市场机会

政府不断加强的脑膜炎球菌疫苗接种举措提供了丰厚的机会

尽管有大量针对脑膜炎球菌感染的疫苗,但脑膜炎在世界范围内流行,特别是在撒哈拉以南非洲地区。脑膜炎是一种令人震惊的世界范围疾病,病死率高,易于流行,给卫生系统、经济和社会带来重大挑战。

此外,疾病的长期影响会对患者和护理人员产生情感、社会和经济影响。因此,许多政府组织正在启动宣传计划,以提高婴儿、儿童和成人的疫苗接种覆盖率,以防止疫苗可预防疾病的爆发,并减轻医疗机构的财政负担。

- 2025年4月,世界卫生组织发布了首个脑膜炎诊断、治疗和护理指南,以提高检测率、确保及时治疗并改善受影响者的长期护理。

- 此外,2025年2月,根据“到2030年战胜脑膜炎”全球倡议,会员国要求世卫组织加大支持力度,实施脑膜炎免疫路线图。该支持包括使用可负担疫苗(包括 Men5CV)的免疫计划,以消除季节性疫情并保护弱势群体免受这些疾病的侵害。政府组织采取的此类举措旨在提高受影响严重地区的疫苗接种覆盖率,并推动预测期内的市场增长。

市场挑战

存储和物流挑战不足导致市场增长的潜在限制

疫苗对温度高度敏感,在运输和储存过程中需要冷链。然而,许多国家无法维持足够的疫苗储存设施,导致政府机构浪费和财务损失。

- 例如,2023年5月,根据英国卫生安全局公布的数据,2022年,由于可避免原因造成的疫苗浪费价值为330万美元,其中包括冰箱故障造成的浪费。此外,54.0%的浪费是由于不可避免的原因造成的,其中包括停电导致的冷链故障,损失约为370万美元。

与疫苗浪费相关的此类损失增加了政府机构的负担,从而对市场增长构成挑战。

脑膜炎球菌疫苗市场趋势

五价疫苗的发展是一个突出的市场趋势

目前,可用的脑膜炎球菌疫苗并不涵盖所有最常见的致病脑膜炎球菌血清群:A、B、C、W 和 Y。单价 A 和 C 疫苗以及四价 (ACWY) 疫苗不能预防所有流行的脑膜炎球菌菌株。五个脑膜炎球菌血清群 A、B、C、W 和 Y 是全球几乎所有侵袭性脑膜炎球菌疾病病例的原因。

因此,许多主要市场参与者都专注于开发五价疫苗并获得批准,以提供针对所有血清群的最大保护。

- 例如,2025年2月,葛兰素史克公司宣布Penmenvy获得美国FDA批准。它是针对 A、B、C、W 和 Y 群脑膜炎球菌的疫苗,可保护青少年和年轻人。

对先进疫苗的批准消除了对不同菌株进行多次疫苗接种的需要,从而提供了更广泛的保护并简化了疫苗接种计划,从而有助于显着减轻全球脑膜炎球菌疾病负担。

下载免费样品 了解更多关于本报告的信息。

细分分析

按技术

重组/结合/亚单位疫苗的广泛使用促进了该领域的增长

根据技术,市场分为重组/缀合物/亚基、灭活等。

由于各种类型的结合形式脑膜炎球菌疫苗可预防侵袭性脑膜炎球菌病 (IMD),重组/结合/亚单位细分市场在 2024 年占据全球最高的脑膜炎球菌疫苗市场份额。此外,全球脑膜炎发病率的增加和政府举措的不断增加正在推动该领域的市场增长。此外,主要参与者越来越多地推出具有先进配方的结合疫苗新产品,预计将在预测时间内进一步推动该细分市场的增长。

- 例如,2024 年 11 月,GSK Plc 宣布欧盟委员会 (EC) 已批准单瓶、全液体的 Menveo,使用前无需重新配制。这种脑膜炎球菌 A、C、W-135 和 Y 群结合疫苗旨在预防由细菌血清群 A、C、W 和 Y 引起的 IMD。

预计在预测期内,灭活细分市场将以适度的复合年增长率增长。脑膜炎球菌A+C疫苗是灭活疫苗之一。该细分市场的增长得益于在 A 型或 C 型脑膜炎球菌爆发期间大规模免疫活动中更多采用该产品。

其他细分市场预计在预测期内将以可观的复合年增长率增长。开发新的多价和组合疫苗的疫苗开发技术的不断进步预计将推动该领域在 2026 年至 2034 年期间的增长。

按类型

疫苗接种中心越来越多地采用 MenACWY 疫苗促进了该细分市场的增长

根据类型,市场分为 MenACWY 疫苗、MenB 疫苗、MenABCWY 疫苗等。

MenACWY 疫苗细分市场在 2024 年占据市场主导地位。它是一种四价疫苗,旨在预防由四种脑膜炎球菌亚群(A、C、W 和 Y)引起的脑膜炎球菌疾病。该细分市场的增长是由其向学校免疫计划中的所有青少年推荐的结果所推动的。此外,各国越来越多地采用这些疫苗也推动了该领域的增长。

- 例如,2025年7月,越南疫苗股份公司(VNVC)疫苗接种中心系统启动了赛诺菲生产的MenACWY的管理,以预防脑膜炎奈瑟菌。

MenB 疫苗领域占据了很大一部分市场,预计在预测期内将适度增长。这些疫苗是为了预防 B 群脑膜炎球菌病而开发的。 Bexsero 和 TRUMENBA 等 MenB 疫苗在美国上市。此外,该细分市场的增长归因于 MenB 疫苗在不同国家的批准和推出不断增加,以促进采用。

- 例如,GSK plc 在验证其免疫原性和安全性后,于 2024 年 7 月在韩国推出了 Bexsero。

由于旨在开发和推出针对脑膜炎球菌感染的五价疫苗的研发活动不断增加,预计 MenABCWY 疫苗在预测期内将以显着的复合年增长率增长。此外,MenABCWY 疫苗主要公司的批准和产品发布的增加预计将推动该领域的市场增长。

- 例如,2023年10月,辉瑞公司宣布美国食品和药物管理局(FDA)批准PENBRAYA(A、B、C、W和Y群脑膜炎球菌疫苗)。它可以防止 10 至 25 岁青少年和年轻人感染导致脑膜炎球菌病的最常见血清群。

按年龄段

扩大儿科疫苗适应症以推动细分市场的增长

根据年龄组,市场分为儿童和成人。

预计儿科细分市场将主导全球市场,并在预测期内以显着的复合年增长率增长。儿童和青少年患脑膜炎球菌病的风险较高。为了防止疾病的严重影响,例如血液感染或脑膜炎,建议接种疫苗。此外,许多主要参与者正在扩大他们的疫苗适应症。

- 例如,2025年5月,赛诺菲宣布美国FDA已批准MenQuadfi的扩大适应症。它是一种四价脑膜炎球菌疫苗,现已批准用于 6 周至 23 个月的儿童,用于预防由 A、C、W 和 Y 群脑膜炎奈瑟菌引起的 IMD。

随着脑膜炎球菌疾病患病率的上升和成人风险的增加,成人细分市场占据了相当大的市场份额。

- 例如,2025 年 5 月,根据 CDC 的《2024 年脑膜炎球菌疾病监测和趋势》,报告了 503 例确诊病例和疑似病例。这种增加主要归因于 Y 群脑膜炎奈瑟菌菌株。 30 岁至 60 岁的个人、黑人或非裔美国人以及艾滋病毒感染者成年人受到的影响尤为严重。成年人病例的增加预计将增加疫苗接种的需求。

按分销渠道

政府供应商由于有能力以实惠的价格采购疫苗而占据主导地位

根据分销渠道,市场分为政府供应商、医院和零售药房,以及其他。

由于政府组织实施国家免疫计划,政府供应商占据了最大的市场份额。这些举措有助于以可承受的价格采购疫苗并将其分发给服务不足的地区。

- 例如,2024 年 4 月,尼日利亚成为全球第一个引入世界卫生组织 (WHO) 推荐的 Men5CV 疫苗的国家,可预防五种脑膜炎球菌菌株。这项倡议和紧急疫苗接种活动由疫苗联盟 Gavi 资助,该联盟支持低收入国家进行常规脑膜炎疫苗接种。

预计医院和零售药房领域将在预测期内出现显着增长。这可以归因于疫苗接种计划的便利性以及偏远地区疫苗供应的改善,从而加强了通过这些渠道的疫苗分发。

由于设施充足的私人疫苗接种中心和医院数量不断增加,预计其他细分市场在预测期内将适度增长。

脑膜炎球菌疫苗市场区域前景

全球市场可以按地区划分:北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Meningococcal Vaccines Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美占全球市场的13.36%,估值为22.1亿美元,预计2026年将达到24.1亿美元。脑膜炎球菌传染病发病率的上升,加上强大的医疗基础设施和不断增强的疫苗接种意识计划,正在推动该地区的增长。

- 例如,2024 年 6 月,多伦多公共卫生局 (TPH) 报告侵袭性脑膜炎球菌病 (IMD) 病例有所增加。 TPH 报告的病例数比 2002 年以来任何一年的病例总数都要高 13 例。此类疫情的爆发可能会增加更新疫苗接种指南的需求。

我们。

由于疾病发病率上升以及主要市场参与者参与研发活动以推动该国市场增长,美国在北美地区占据主导地位。

亚太地区

2025年亚太市场价值为5.9亿美元,占全球收入的11.89%,预计到2026年将达到6.3亿美元。亚太市场占据第二大份额,预计2026年至2034年将以最高的复合年增长率增长。病例数量的不断增加以及提供价格实惠产品的主要区域参与者的存在促进了该地区的增长。此外,新疫苗的研发和监管批准的增加预计将提振市场。

- 例如,2023 年 7 月,印度血清研究所 Pvt.有限公司宣布世界卫生组织(WHO)已对 MenFive 疫苗进行资格预审。它是第一种预防非洲五种流行性脑膜炎球菌性脑膜炎的结合疫苗。

欧洲

2025年欧洲市场规模为6.4亿美元,占全球市场份额的12.52%,预计2026年将达到6.9亿美元。由于拥有充足的疫苗接种计划和优质的医疗设施,预计欧洲将占据相当大的市场份额。

- 例如,2024 年 11 月,UKHSA 数据显示,脑膜炎球菌疾病(通常导致脑膜炎和败血症)的病例显着减少。由于 NHS 疫苗接种计划的成功,观察到了这一下降。 2022-23 年,英格兰 91.0% 的儿童接种了 2 剂 MenB 疫苗。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲的份额相对较低,但预计在预测期内将增长。 2025年,拉丁美洲市场规模为2.3亿美元,占全球需求的11.80%,预计到2026年将增长至2.4亿美元。脑膜炎球菌疾病患病率不断上升,以及旨在通过免疫计划消除该疾病的举措不断增多,使疫苗接种变得更加便宜,从而推动了该地区市场的增长。预计此类活动将推动该地区市场的增长。 2025年中东和非洲市场规模达到1.4亿美元,占市场总收入的12.56%,预计2026年将达到1.4亿美元。

- 例如,根据世界卫生组织的数据,脑膜炎球菌疾病的最大负担发生在撒哈拉以南非洲被称为“脑膜炎带”的地区。 2021年该地区发病率为每10万人0.05例,到2023年逐渐上升至每10万人0.18例。

竞争格局

主要行业参与者

主要参与者专注于研发,开发新疫苗并扩大市场份额

该市场结构稳固,到 2024 年,葛兰素史克 (GSK)、赛诺菲 (Sanofi) 和辉瑞 (Pfizer Inc.) 等公司将占据相当大的份额。他们的地位得益于涵盖不同脑膜炎球菌菌株的强大产品组合。此外,该公司非常注重开发新疫苗的研发活动,以及合作、伙伴关系等战略举措,这些都进一步促进了其在市场上的增长。

在全球和区域市场中占有重要地位的其他主要公司包括印度血清研究所 Pvt.有限公司、沃森生物科技有限公司、Bio Farma 和华兰生物疫苗有限公司。凭借其关键产品和战略举措,这些公司预计将保持其市场地位。

关键清单脑膜炎球菌疫苗公司简介

- 葛兰素史克公司(英国)

- 赛诺菲(法国)

- 默克公司(美国)

- 印度血清研究所列兵。有限公司 (印度)

- 诺华公司(瑞士)

- 沃森生物科技有限公司 (中国)

- 华兰生物疫苗股份有限公司(中国)

- Bio Farma(印度尼西亚)

- 亚洲生物网。 (泰国)

主要行业发展

- 2025 年 3 月:默克公司 (Merck & Co., Inc.) 宣布在北卡罗来纳州开设一座耗资 10 亿美元、占地 225,000 平方英尺的新工厂,专门用于疫苗生产。

- 2024 年 10 月:葛兰素史克公司投资约8亿美元在美国开发最先进的原料药生产,该工厂配备了能够生产无菌液体疫苗和药品的多用途设施。

- 2024 年 8 月:印度血清研究所 Pvt Ltd. 宣布药物标准控制中心 (CDSCO) 批准了 III 期临床试验临床试验用于脑膜炎球菌(A、C、Y、W、X)多糖结合疫苗(冻干)。

- 2023 年 7 月:沃森生物科技有限公司公布了其 ACYW135 组脑膜炎球菌多糖疫苗与已获许可的同价脑膜炎球菌结合疫苗 Menactra 的安全性和免疫原性的 4 期临床试验结果。

- 2020 年 4 月:赛诺菲宣布美国 FDA 批准 MenQuadfi 脑膜炎球菌(A、C、Y、W 组)结合疫苗的生物制品许可申请。

报告范围

全球市场报告提供了详细的行业分析。它重点关注关键市场方面,例如关键疾病的流行病学和脑膜炎球菌疫苗类型的概述。此外,它还包括不同国家报销方案的概述、渠道分析以及主要国家的疫苗接种覆盖率。此外,报告中还提到了对新产品发布和关键行业发展(例如合并、合作伙伴关系和收购)的见解。除此之外,它还提供了对疫苗开发市场趋势的见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034年复合年增长率为10.61% |

|

单元 |

价值(十亿美元) |

|

分割 |

按技术

|

|

按类型

|

|

|

按年龄段

|

|

|

按分销渠道

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 41.2 亿美元,预计到 2034 年将达到 92.4 亿美元。

2025年,北美市场价值为22.1亿美元。

复合年增长率为 10.61%,市场将在预测期内(2026-2034 年)呈现稳定增长。

基于技术,重组/缀合物/亚基细分市场将在 2024 年引领市场。

脑膜炎球菌感染发病率的上升是推动市场增长的主要因素。

葛兰素史克公司、赛诺菲公司和辉瑞公司是全球市场的一些主要参与者。

到 2025 年,北美可能会以 13.36% 的份额占据市场主导地位。

越来越多的监管机构对其他适应症的批准,政府举措预计将推动该产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 161

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道